Marknadsöversikt

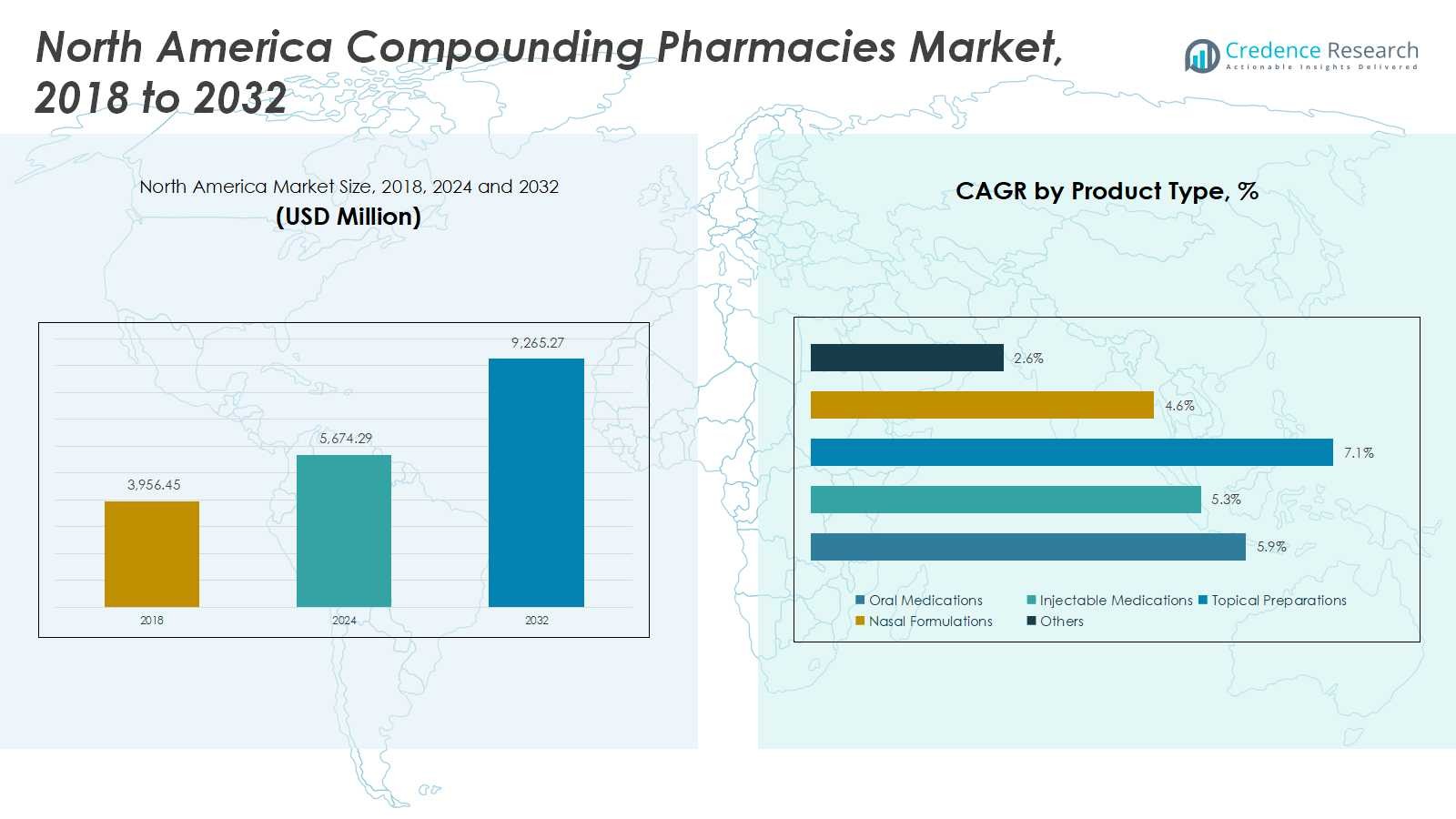

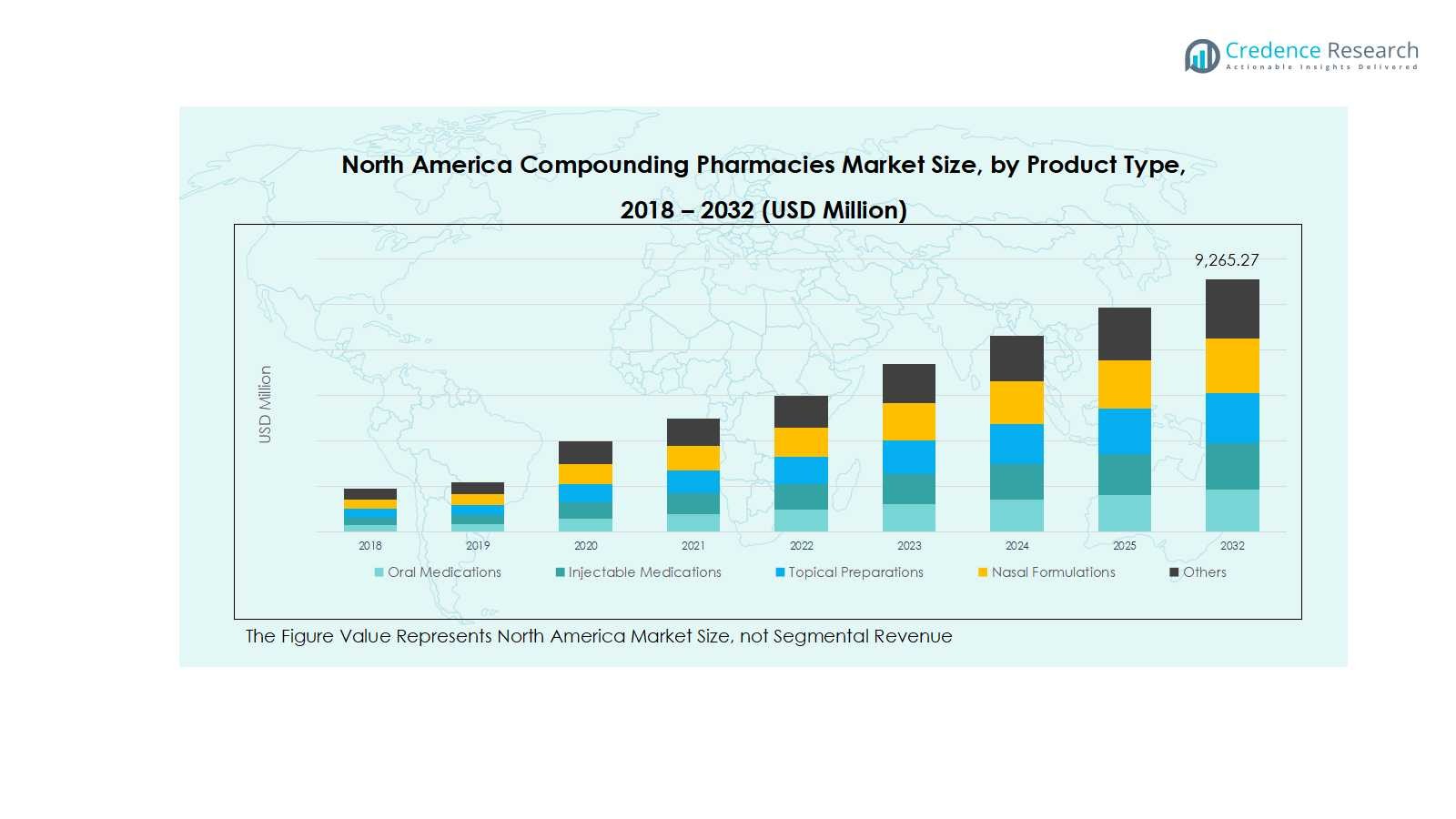

Marknaden för apotek som tillverkar läkemedel i Nordamerika värderades till 3 956,45 miljoner USD år 2018 och ökade till 5 674,29 miljoner USD år 2024. Det förväntas nå 9 265,27 miljoner USD år 2032, med en CAGR på 5,89% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för apotek som tillverkar läkemedel i Nordamerika 2024 |

USD 5,674.29 Miljoner |

| Marknad för apotek som tillverkar läkemedel i Nordamerika, CAGR |

5,89% |

| Marknadsstorlek för apotek som tillverkar läkemedel i Nordamerika 2032 |

USD 9,265.27 Miljoner |

Den konkurrensutsatta landskapet för marknaden för apotek som tillverkar läkemedel i Nordamerika formas av nyckelaktörer som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC och Medisca Inc. Dessa företag fokuserar på att utöka sina produktportföljer, förbättra kvalitetskontrollen och anta avancerade tillverkningstekniker för att möta den ökande efterfrågan på personlig medicin. Strategiska partnerskap, förvärv och efterlevnad av regleringar förblir centrala för deras tillväxtstrategier. Regionalt dominerar USA marknaden och står för cirka 72% av den totala andelen år 2024, drivet av dess avancerade hälsoinfrastruktur, stark närvaro av specialiserade tillverkningsanläggningar och högre konsumentmedvetenhet om skräddarsydda farmaceutiska lösningar. Kanada följer, stött av en växande bas av oberoende tillverkningsapotek och ökande efterfrågan på skräddarsydda behandlingar. Sammantaget beror konkurrensdifferentiering på innovation, kvalitetssäkring och efterlevnad av utvecklande säkerhetsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för apotek som tillverkar läkemedel i Nordamerika värderades till 5 674,29 miljoner USD år 2024 och förväntas nå 9 265,27 miljoner USD år 2032, med en tillväxttakt (CAGR) på 5,89% under prognosperioden.

- Ökad efterfrågan på personligt anpassade läkemedel, ökad förekomst av kroniska sjukdomar och utökad outsourcing från sjukhus och institutioner är de främsta drivkrafterna som driver marknaden för apotek som tillverkar läkemedel i Nordamerika.

- Viktiga trender inkluderar teknologiska framsteg inom automatiserade tillverkningssystem, integration av digitala recept och ökat fokus på pediatriska och veterinärformuleringar för att möta specialiserade patientbehov.

- Marknaden är måttligt konsoliderad med ledande aktörer som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC och Medisca Inc., som konkurrerar genom produktinnovation, efterlevnad av regleringar och strategiska partnerskap.

- Regionalt leder USA med en andel på 72%, följt av Kanada med 18% och Mexiko med 10%, medan orala läkemedel dominerar produkttypen med över 35% marknadsandel, vilket understryker den starka efterfrågan på skräddarsydda formuleringar.

Marknadssegmenteringsanalys:

Efter produkttyp:

På marknaden för apotek som tillverkar läkemedel i Nordamerika hade orala läkemedel den dominerande andelen på över 35% år 2024, drivet av den höga efterfrågan på anpassade kapslar, tabletter och suspensioner skräddarsydda för patientens specifika doseringskrav. Segmentet gynnas av ökade recept för kroniska tillstånd och pediatriska behandlingar som kräver precisa formuleringar. Injicerbara läkemedel följde tätt därefter, drivna av stigande efterfrågan från sjukhus och specialkliniker för sterila beredningar. Samtidigt vinner topiska och nasala formuleringar mark inom dermatologi och andningsvård, stödda av den växande preferensen för lokaliserade och snabbverkande terapier.

- Till exempel följde injicerbara läkemedel tätt efter, med Baxter International som lanserade 10 nya injicerbara läkemedelsprodukter i USA enbart år 2024, vilket effektiviserade läkemedelsberedningen och förbättrade patientsäkerheten inom intensivvård och onkologi.

Efter apotekstyp:

503A-apoteken stod för en större marknadsandel på nästan 60% år 2024, vilket tillskrivs deras utbredda närvaro och förmåga att möta patientens specifika recept från individuella vårdgivare. Dessa apotek betjänar olika terapeutiska behov och säkerställer flexibilitet i att tillverka anpassade behandlingar. Å andra sidan expanderar 503B outsourcing-anläggningar snabbt, stödda av den växande institutionella efterfrågan på färdigberedda sterila läkemedel och efterlevnad av FDA:s kvalitetsstandarder. Ökningen av outsourcingtrender bland sjukhus och kliniker förväntas stärka 503B-segmentets tillväxtmomentum under prognosperioden.

- Till exempel har Belmar Pharma Solutions’ 503A-anläggning tillhandahållit individuella formuleringar skräddarsydda efter patientens allergier, doseringar och terapeutiska behov sedan 1985, vilket visar flexibilitet i att tillverka anpassade behandlingar.

Efter sterilitet:

Inom sterilitetsegmentet dominerade icke-steril tillverkning marknaden med en andel som översteg 55% år 2024, främst på grund av den breda användningen av krämer, orala suspensioner och topiska salvor inom dermatologi och hormonterapier. Dessa produkter kräver enklare beredningsprocesser och har lägre regulatoriska komplexiteter jämfört med sterila formuleringar. Dock förväntas segmentet för steril tillverkning uppleva betydande tillväxt, drivet av ökande sjukhusbehov för injicerbara läkemedel, oftalmiska lösningar och infusionsterapier som kräver stränga aseptiska förhållanden och avancerade kvalitetskontrollmetoder.

Viktiga tillväxtdrivare

Ökad efterfrågan på personligt anpassad medicinering

Det växande fokuset på personligt anpassade behandlingsmetoder är en viktig drivkraft på marknaden för apotek som tillverkar läkemedel i Nordamerika. Patienter söker i allt högre grad skräddarsydda formuleringar som adresserar allergier, dosjusteringar och alternativa leveransformer som inte finns tillgängliga i kommersiella läkemedel. Denna trend är särskilt stark inom pediatrik, geriatrik och hormonersättningsterapi, där individuell dosering är avgörande. Apotek som erbjuder skräddarsydda lösningar för tillverkning vinner en konkurrensfördel, eftersom läkare och patienter prioriterar precisionsmedicin för att förbättra terapeutiska resultat och minimera biverkningar.

- Till exempel erbjuder Walgreen Co. skräddarsydda hormonterapiläkemedel för patienter som kräver specifika doseringar och formuleringar, vilket adresserar individuella hormonobalanser som standardläkemedel inte alltid kan möta.

Expanderande geriatrisk och kronisk sjukdomspopulation

Den ökande förekomsten av kroniska sjukdomar och den åldrande befolkningen ökar efterfrågan på sammansatta läkemedel avsevärt. Äldre vuxna behöver ofta specialiserade doser och kombinationer för att hantera komplexa hälsotillstånd som diabetes, hjärt-kärlsjukdomar och artrit. Apotek som specialiserar sig på sammansättning tillgodoser detta behov genom att formulera lättare administrerbara doseringsformer som transdermala krämer eller flytande suspensioner. Det ökande beroendet av personlig vård i långtidsbehandlingsplaner fortsätter att positionera apotek för sammansättning som en kritisk länk i hanteringen av kroniska sjukdomar över hela Nordamerika.

- Till exempel anpassar Preston’s Pharmacy hormonbehandling för äldre patienter, och tillhandahåller skräddarsydda doser och formuleringar för att hantera hormonella obalanser och förbättra medicineringsefterlevnad.

Ökande efterfrågan från institutioner och sjukhus

Sjukhus och vårdinstitutioner outsourcar i allt högre grad läkemedelsberedning till licensierade sammansättningsanläggningar för att uppfylla regulatoriska standarder och säkerställa patientsäkerhet. Denna outsourcingtrend är en stor tillväxtdrivare, särskilt för 503B outsourcinganläggningar som tillhandahåller sterila, färdiga att administrera produkter. Med ökande granskning av läkemedelssäkerhet och sterilitet, skiftar vårdgivare mot efterlevande sammansättare som upprätthåller konsekvent kvalitet och tillförlitlighet. Efterfrågan på sammansatta injektioner, oftalmiska lösningar och infusionsterapier förstärker stadig tillväxt i institutionella apotekssamarbeten.

Viktiga trender & möjligheter

Teknologiska framsteg inom sammansättningsprocesser

Automatisering, digitala receptsystem och avancerade formuleringsteknologier omvandlar marknaden för sammansättningsapotek i Nordamerika. Modern utrustning säkerställer förbättrad precision, spårbarhet och sterilitet under produktionen, vilket minskar risken för kontaminering och mänskliga fel. Integrationen av mjukvarudrivna kvalitetskontrollsystem och robotiserade sammansättningsenheter effektiviserar ytterligare verksamheten. Dessa innovationer förbättrar inte bara effektiviteten utan öppnar också möjligheter för att skala upp produktionskapaciteten, vilket gör det möjligt för apotek att hantera större receptvolymer samtidigt som de säkerställer efterlevnad av utvecklande FDA-standarder.

- Till exempel har företag som Fagron introducerat automatiserade system som FagronLab™-serien, som effektiviserar beredningen av pulver, vätskor och halvfasta formuleringar, vilket minskar beredningstiden och säkerställer konsekvens.

Ökat fokus på veterinär- och pediatrisk sammansättning

Ökad medvetenhet om specialiserade behandlingsbehov inom veterinär- och pediatrisk vård presenterar nya marknadsmöjligheter. Husdjursägare söker säkrare och mer aptitliga sammansatta formuleringar för djur, medan barnläkare föredrar flytande eller smaksatta läkemedel för att förbättra patientens efterlevnad. Dessa nischsegment expanderar snabbt på grund av begränsad tillgång till kommersiella läkemedelsalternativ. Apotek som utnyttjar dessa möjligheter med innovativa formuleringar och doseringsanpassningar kommer sannolikt att uppnå hållbar tillväxt i dessa underbetjänade men lukrativa segment.

- Till exempel har Zenith Pharmacy integrerat avancerad automatisering i veterinär sammansättning, vilket möjliggör exakt dosering för små eller exotiska husdjur, och förbättrar säkerhet och effektivitet.

Viktiga utmaningar

Strikta regulatoriska och efterlevnadskrav

Efterlevnad av de ständigt föränderliga FDA- och USP-standarderna förblir en stor utmaning för apotek som sysslar med beredning i Nordamerika. Frekventa inspektioner, komplexa sterilkrav och dokumentationskrav ökar driftskostnaderna och begränsar mindre aktörers skalbarhet. Bristande efterlevnad kan resultera i varningar eller nedstängning av anläggningar, vilket påverkar rykte och intäkter. För att förbli konkurrenskraftiga måste apotek som sysslar med beredning investera kraftigt i kvalitetssäkring, personalutbildning och teknologiska uppgraderingar, vilket kan belasta finansiella resurser och sakta ner expansionen i en starkt reglerad miljö.

Begränsade försäkringsersättningar och höga produktionskostnader

Bristen på standardiserad försäkringsskydd för beredda läkemedel utgör en betydande utmaning. Många försäkringsgivare klassificerar beredda läkemedel som icke-formulära eller valfria, vilket lämnar patienter att bära hela kostnaden. I kombination med höga produktions- och materialkostnader begränsar detta marknadens tillgänglighet och lönsamhet. Apotek står inför ett ökande tryck att bibehålla överkomliga priser samtidigt som de säkerställer efterlevnad och kvalitet. Att hantera dessa kostnads- och ersättningshinder kommer att vara avgörande för att upprätthålla tillväxt och öka patientadoptionen över den nordamerikanska marknaden för beredning.

Regional analys

USA

USA dominerade marknaden för beredningsapotek i Nordamerika med en marknadsandel på 72% år 2024, drivet av stark efterfrågan på personligt anpassade läkemedel och avancerad hälso- och sjukvårdsinfrastruktur. Landets robusta regulatoriska ramverk, tillsammans med en hög förekomst av kroniska sjukdomar, fortsätter att driva behovet av skräddarsydda doseringsformer och sterila injektioner. Ökat samarbete mellan sjukhus och 503B outsourcing-anläggningar stödjer ytterligare marknadsexpansion. Dessutom förstärker teknologiska framsteg inom automatiserade beredningssystem och ökad medvetenhet bland läkare och patienter om skräddarsydda behandlingar landets ledarskap på den regionala marknaden.

Kanada

Kanada stod för en marknadsandel på 18% år 2024, stödd av ökad användning av beredda läkemedel inom apotek i samhället och specialkliniker. Marknaden gynnas av en stigande preferens för individuellt anpassade terapier, särskilt inom dermatologi, hormonbehandling och pediatrisk vård. Ökande statliga initiativ för att säkerställa kvalitet och säkerhet i beredningspraxis stärker branschens förtroende. Vidare driver den växande äldre befolkningen och högre förekomst av livsstilsrelaterade sjukdomar efterfrågan på skräddarsydda formuleringar, medan pågående digitalisering i apoteksverksamhet förbättrar receptnoggrannhet och serviceeffektivitet över den kanadensiska beredningsmarknaden.

Mexiko

Mexiko fångade en marknadsandel på 10% år 2024, drivet av ökad tillgång till hälso- och sjukvård, ökad patientmedvetenhet och expanderande privata apoteksnätverk. Landets beredningssektor upplever stadig tillväxt då vårdpersonal betonar prisvärda och patientanpassade läkemedel för att möta ouppfyllda kliniska behov. Efterfrågan är särskilt stark för icke-sterila beredningar och hormonbehandlingar. Även om regulatoriska ramverk fortfarande utvecklas, bidrar ökande investeringar i läkemedelstillverkning och partnerskap med amerikanska beredningsföretag till att förbättra kvalitetsstandarder. Ökande disponibel inkomst och förbättrad hälsoinfrastruktur stärker ytterligare Mexikos position inom den nordamerikanska marknaden för beredningsapotek.

Marknadssegmenteringar:

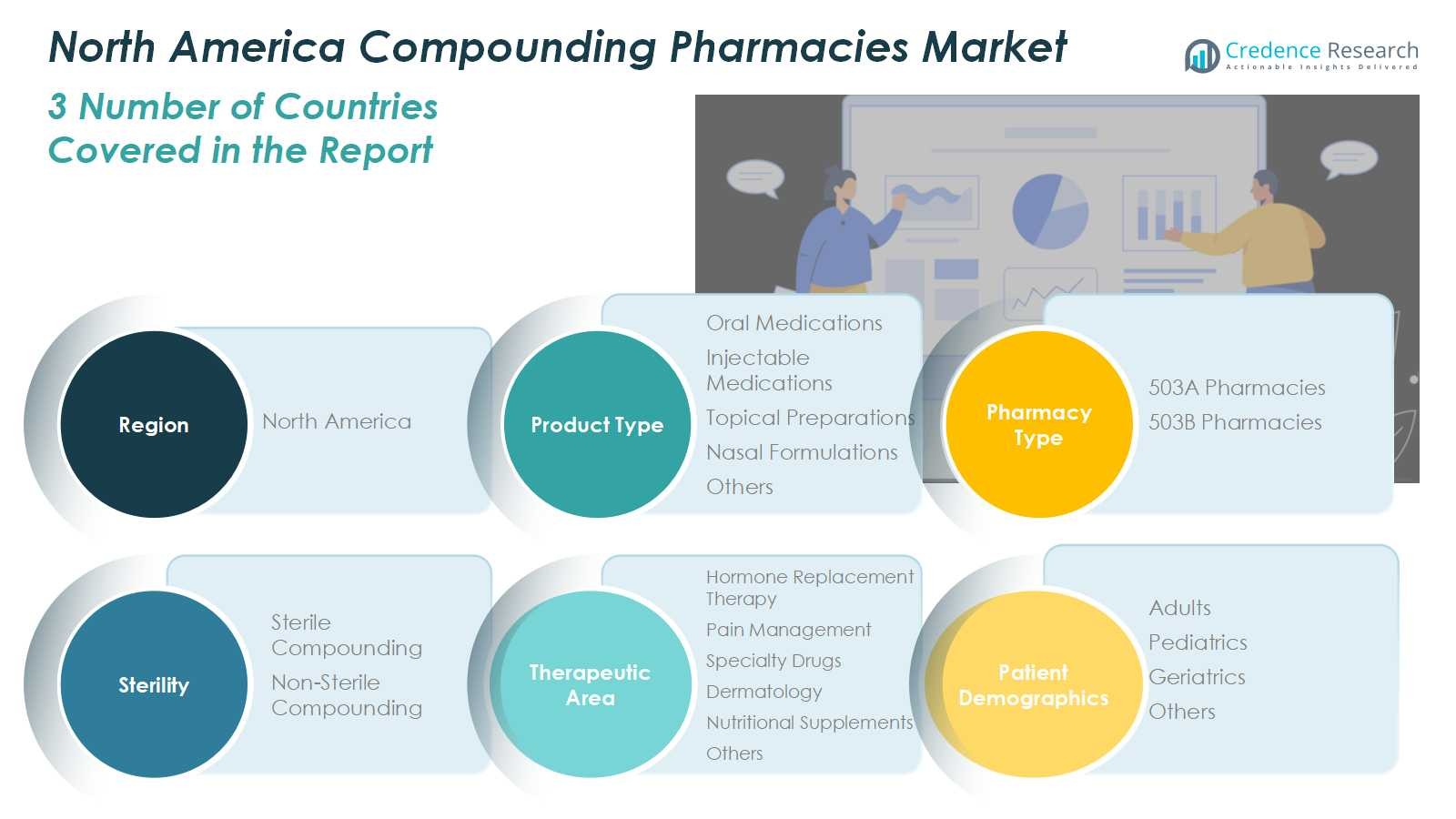

Efter produkttyp

- Orala läkemedel

- Injicerbara läkemedel

- Topikala preparat

- Näsformuleringar

- Övriga

Efter apotekstyp

Efter sterilitet

- Steril beredning

- Icke-steril beredning

Efter terapeutiskt område

- Hormonbehandling

- Smärthantering

- Specialläkemedel

- Dermatologi

- Kosttillskott

- Övriga

Efter patientdemografi

- Vuxna

- Pediatrik

- Geriatrik

- Övriga

Efter region

Konkurrenslandskap

Konkurrenslandskapet för marknaden för sammansatta apotek i Nordamerika inkluderar stora aktörer som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc. (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, PCCA och Medisca Inc. Dessa företag konkurrerar genom produktinnovation, efterlevnad av regler och avancerade beredningsmöjligheter. Marknaden är måttligt konsoliderad, med ledande aktörer som investerar kraftigt i sterila beredningsanläggningar och automationsteknik för att förbättra noggrannhet och säkerhet. Strategiska samarbeten med sjukhus och specialkliniker stärker distributionsnätverken, särskilt inom 503B outsourcing. Dessutom är utökade terapeutiska portföljer och digital integration för receptförvaltning viktiga tillväxtstrategier som antas av toppföretag. Kontinuerliga investeringar i FoU och efterlevnad av strikta FDA- och USP-standarder är centrala för att upprätthålla konkurrensfördelar och säkerställa konsekvent produktkvalitet över hela regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

Senaste utvecklingen

- I september 2025 förvärvade Fagron N.V. University Compounding Pharmacy (UCP), en 503A läkemedelsblandare specialiserad på hälsa och välbefinnande i Kalifornien.

- I februari 2025 utökade Clinigen Group sitt samarbete med Essential Pharma för att förbättra patienttillgången i JAPAC-regionen.

- År 2025 fortsatte Vertisis Custom Pharmacy att erbjuda anpassningsbara injektioner och blandningar för integrativa och naturopatiska behandlingar, vilket förbättrade sina 503A apotekstjänster.

- I september 2025 förvärvade Clinigen Group SSI Strategy för att effektivisera vägen från klinisk strategi till global kommersialisering för bioteknikinnovatörer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Apotekstyp, Sterilitet, Terapeutiskt område, Patientdemografi och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att fortsätta expandera på grund av ökande efterfrågan på personliga och patientanpassade läkemedel.

- Teknologiska framsteg inom automatiserad blandning och digitala receptsystem kommer att förbättra operationell effektivitet.

- Ökad användning av sterila blandningsmetoder kommer att stärka partnerskap med sjukhus och vårdinstitutioner.

- Den ökande förekomsten av kroniska och åldersrelaterade sjukdomar kommer att upprätthålla långsiktig marknadstillväxt.

- Regulatorisk efterlevnad och kvalitetssäkring kommer att förbli centrala för att upprätthålla branschens trovärdighet.

- Expansion av 503B outsourcinganläggningar kommer att driva institutionell efterfrågan på färdigberedda formuleringar.

- Ökat fokus på pediatrisk och veterinär blandning kommer att skapa nya intäktsmöjligheter.

- Strategiska samarbeten och förvärv bland nyckelaktörer kommer att påskynda marknadskonsolidering.

- Ökad medvetenhet om anpassade hormon- och smärtbehandlingar kommer att stödja specialiserad blandning.

- Fortsatt digitalisering och integration av AI-drivna system kommer att förbättra noggrannhet, spårbarhet och patientsäkerhet.