Marknadsöversikt

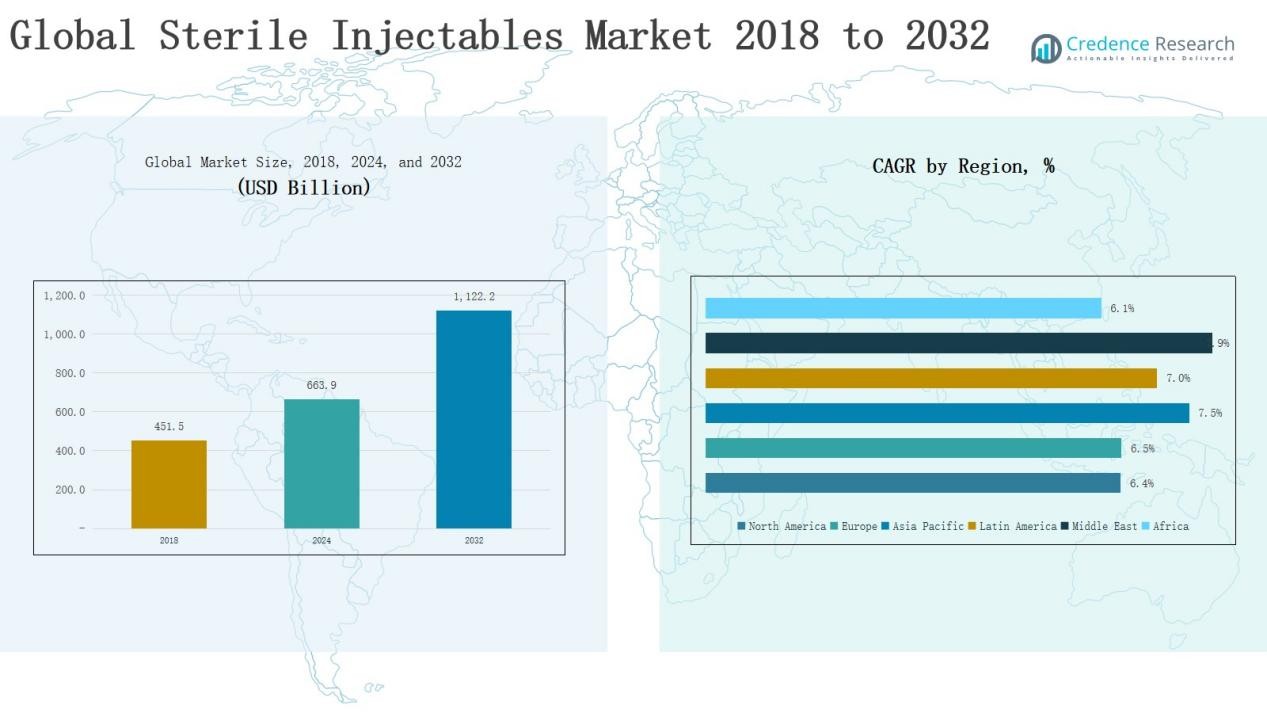

Den globala marknaden för sterila injektioner värderades till 451,5 miljarder USD år 2018 och 663,9 miljarder USD år 2024 och förväntas nå 1 122,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,81% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för sterila injektioner 2024 |

663,9 miljarder USD |

| Marknaden för sterila injektioner, CAGR |

6,81% |

| Marknadsstorlek för sterila injektioner 2032 |

1 122,2 miljarder USD |

Vad är den nuvarande marknadsstorleken för den globala marknaden för sterila injektioner, och vad är dess förväntade storlek år 2032? Den globala marknaden för sterila injektioner formas av den starka närvaron av ledande aktörer som Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter och Mylan, som alla utnyttjar omfattande pipelines för biologiska läkemedel, onkologiska portföljer och globala distributionsnätverk för att stärka konkurrenskraften. Dessa företag investerar aktivt i forskning och utveckling, utveckling av biosimilarer och strategiska partnerskap för att utöka marknadsräckvidden och förbättra prisvärdheten. Bland regionerna ledde Nordamerika marknaden år 2024 med en andel på 33%, stödd av avancerad hälso- och sjukvårdsinfrastruktur, gynnsamma ersättningssystem och snabb adoption av biologiska läkemedel och biosimilarer. Denna dominans återspeglar regionens starka kliniska efterfrågan och innovationsledarskap.

Marknadsinsikter

Marknadsinsikter

- Den globala marknaden för sterila injektionsläkemedel växte från 451,5 miljarder USD år 2018 till 663,9 miljarder USD år 2024, och förväntas nå 1 122,2 miljarder USD år 2032.

- Monoklonala antikroppar ledde med 36% andel år 2024, stödda av onkologi och autoimmuna terapier, medan vacciner (14%) och cytokiner (12%) följde som starka tillväxtdrivare.

- Inom terapeutiska områden dominerade cancer med 38% andel, följt av infektionssjukdomar (21%) och diabetes (12%), vilket belyser den kritiska rollen för biologiska läkemedel och biosimilarer.

- Nordamerika hade 33% andel år 2024, följt av Europa (28%) och Asien och Stillahavsområdet (23%), vilket återspeglar stark hälso- och sjukvårdsinfrastruktur och ökande adoption av biologiska läkemedel över regionerna.

- Ledande företag inklusive Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter och Mylan fortsätter att driva innovation, utveckling av biosimilarer och konkurrensmässig expansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

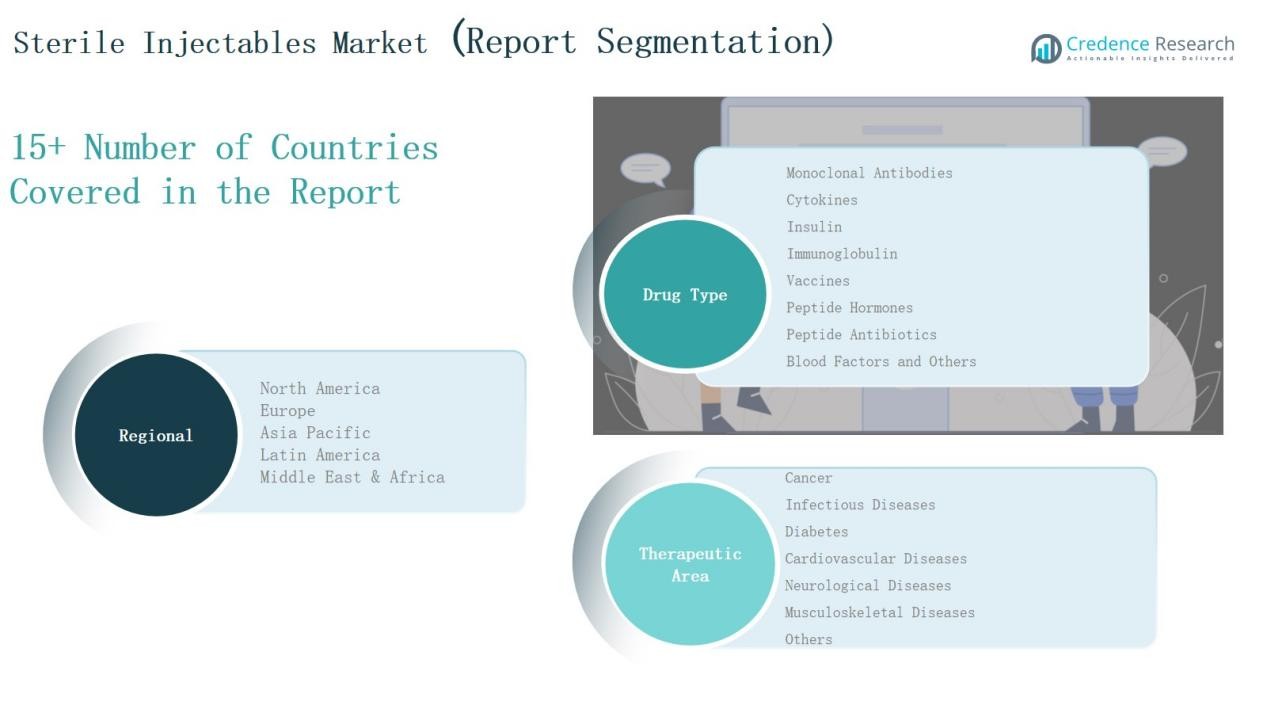

Marknadssegmentinsikter

Efter Läkemedelstyp

På den globala marknaden för sterila injektionsläkemedel leder monoklonala antikroppar med 36% andel år 2024, drivet av onkologi och autoimmuna behandlingar tillsammans med starka biologiska pipelines. Vacciner har 14% andel, stödda av globala vaccinationsinsatser och mRNA-framsteg. Cytokiner representerar 12%, medan insulin står för 10% på grund av diabetesbördan. Immunoglobulin säkrar 9% andel med efterfrågan inom immunbristterapier. Peptidhormoner och peptidantibiotika fångar 6% respektive 5%, och adresserar endokrina och antimikrobiella behov. Blodfaktorer står för 4%, upprätthållna av hemofilibehandlingar, medan andra injicerbara bidrar med 4% från anestesi och diagnostisk användning.

Till exempel, Pfizer och BioNTechs Comirnaty, det första mRNA COVID-19-vaccinet som fick full FDA-godkännande år 2021, hade miljarder doser administrerade globalt, vilket understryker den viktiga rollen för sterila injicerbara vacciner inom folkhälsan.

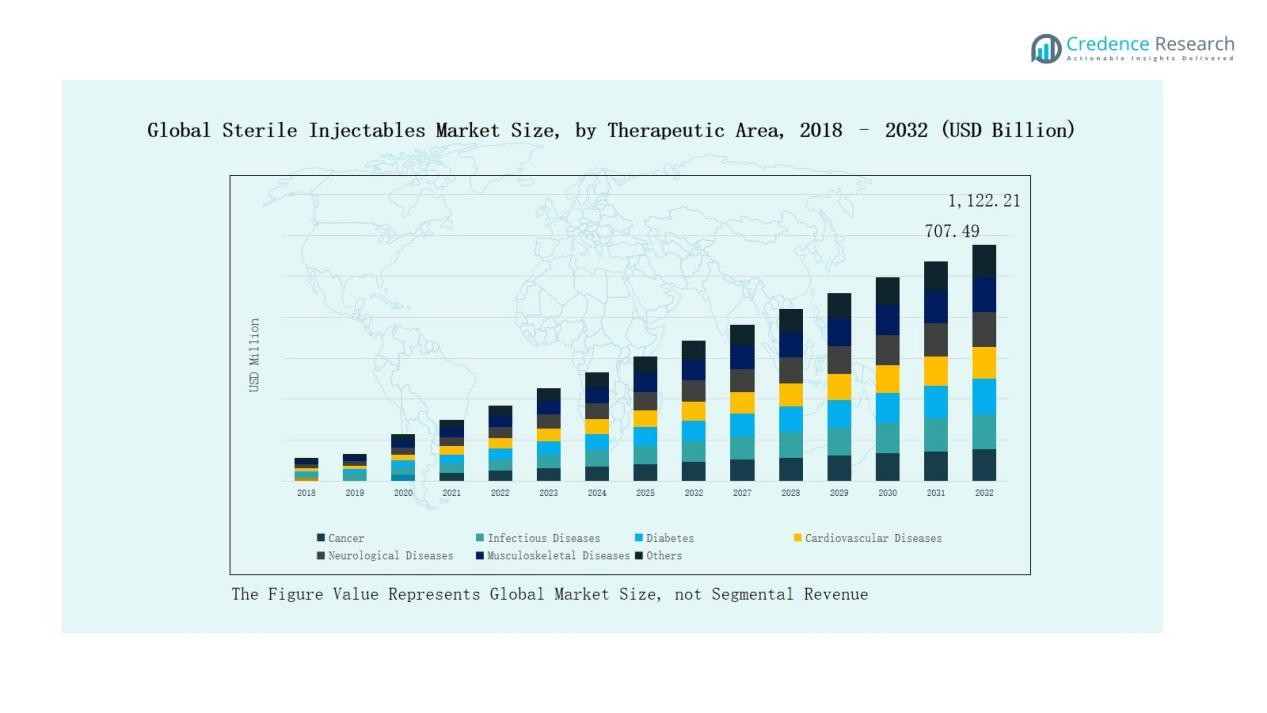

Efter Terapeutiskt Område

Cancer dominerar med 38% andel år 2024, drivet av hög adoption av biologiska läkemedel och riktade onkologiska terapier. Infektionssjukdomar följer med 21%, gynnade av vaccinupptag och pandemiberedskap. Diabetes har 12%, drivet av insulin och GLP-1-analoger, medan hjärt-kärlsjukdomar fångar 10% genom antikoagulation och biologiska läkemedel. Neurologiska sjukdomar står för 7%, muskuloskeletala störningar 6%, och andra tillstånd 6%, täckande oftalmologi, dermatologi och gastrointestinala tillämpningar. Stark förekomst av kroniska sjukdomar och ökande godkännanden av biologiska läkemedel förstärker tillväxten över alla terapeutiska segment.

Till exempel, Mercks immunterapiläkemedel Keytruda genererade över 25 miljarder dollar i intäkter år 2023, vilket gör det till en av världens mest säljande onkologiska biologiska läkemedel.

Viktiga Tillväxtdrivare

Ökande Förekomst av Kroniska Sjukdomar

Den ökande förekomsten av kroniska tillstånd som cancer, diabetes och hjärt-kärlsjukdomar driver en stark efterfrågan på sterila injektionsläkemedel. Dessa terapier levererar snabb och riktad behandling, vilket gör dem oumbärliga inom kritisk vård. Onkologi dominerar efterfrågan, understödd av biologiska läkemedel som monoklonala antikroppar. Ökande livsstilsrelaterade sjukdomar globalt och en åldrande befolkning ökar ytterligare behovet av injicerbara biologiska läkemedel och biosimilarer. Denna trend positionerar sterila injektionsläkemedel som ett viktigt behandlingsalternativ inom flera terapeutiska områden, vilket säkerställer en långsiktig marknadsexpansion.

Till exempel har Amgens Repatha® (evolocumab), ett injicerbart biologiskt läkemedel för att sänka LDL-kolesterol hos hjärt-kärlpatienter, blivit allmänt antaget, med över 1 miljard patienter behandlade världen över fram till 2021, vilket återspeglar den ökande betydelsen av sterila injektionsläkemedel inom hjärt-kärlvård.

Expanderande portfölj av biologiska läkemedel och biosimilarer

Den globala portföljen av biologiska läkemedel och biosimilarer fortsätter att expandera, vilket driver på antagandet av sterila injektionsläkemedel. Biopharmaceutiska företag prioriterar alltmer injicerbara format för nya läkemedelslanseringar, särskilt inom onkologi, immunologi och infektionssjukdomar. Patentutgångar för storsäljande biologiska läkemedel skapar möjligheter för biosimilarer, vilket gör terapier mer prisvärda och tillgängliga. Regulatoriska godkännanden världen över uppmuntrar snabb kommersialisering. När forskningen skiftar mot personlig medicin förblir injicerbara biologiska läkemedel det föredragna valet för riktade terapier. Denna expanderande portfölj stärker sterila injektionsläkemedels marknadsposition över avancerade och framväxande ekonomier.

Till exempel lanserade Sandoz i juni 2025 Wyost® och Jubbonti®, de första utbytbara biosimilarerna för Amgens Xgeva® och Prolia® (denosumab) i USA, vilket förbättrar tillgången till billigare osteoporos- och onkologiterapier.

Regerings- och institutionellt stöd

Regeringsinitiativ inom hälso- och sjukvård och institutionella stödprogram spelar en kritisk roll i antagandet av sterila injektionsläkemedel. Nationella vaccinationskampanjer, pandemiberedskapspolicyer och finansiering för biologisk infrastruktur accelererar efterfrågan. Offentlig-privata samarbeten främjar innovation och utökar tillgången till injicerbara terapier i låg- och medelinkomstländer. Gynnsamma ersättningsramverk på utvecklade marknader förbättrar ytterligare antagandet. Ökade investeringar i kylkedjeinfrastruktur och sjukhusförsörjningsnätverk säkerställer också tillförlitlig distribution. Detta starka politiska stöd förstärker sterila injektionsläkemedels position som en förstahandsbehandlingsmetod.

Viktiga trender och möjligheter

Skifte mot riktade och personliga terapier

Personlig medicin omformar marknaden för sterila injektionsläkemedel, med biologiska läkemedel och biosimilarer anpassade till individuella patientbehov. Tillväxt inom precisionsonkologi, immunterapier och avancerade neurologiska behandlingar understryker denna trend. Läkemedelsföretag fokuserar på att utveckla injicerbara terapier med högre effektivitet och färre biverkningar. Den ökande användningen av biomarkörer och genetisk profilering stödjer antagandet. Detta skifte skapar möjligheter för läkemedelsutvecklare att expandera sina produktportföljer samtidigt som de erbjuder patienter förbättrade resultat, vilket gör personliga sterila injektionsläkemedel till ett stort möjlighetssegment.

Till exempel ordineras Bristol Myers Squibbs Opdivo (nivolumab), en steril injicerbar immunterapi, baserat på PD-L1 biomarkörtestning för att behandla cancer som icke-småcellig lungcancer, vilket möjliggör större behandlingsprecision.

Tillväxt av kontraktstillverkning och outsourcing

Kontraktsproduktionsorganisationer (CMO:er) och outsourcingpartnerskap får ökad betydelse när företag söker kostnadseffektiv produktion av sterila injektionsläkemedel. Den ökande komplexiteten i tillverkningen av biologiska läkemedel uppmuntrar till outsourcing till specialiserade leverantörer med avancerade kapaciteter. CMO:er stödjer skalbarhet, efterlevnad och global distribution, vilket är avgörande för att möta den ökande efterfrågan. Framväxande marknader, särskilt i Asien-Stillahavsområdet, erbjuder möjligheter för lågkostnadsproduktionscentra. Strategiska samarbeten hjälper också biopharmaföretag att minska kapitalutgifter och påskynda produktlanseringar. Denna trend positionerar outsourcing som en långsiktig tillväxtmöjlighet för marknaden.

Till exempel har Lonza Group, en Schweiz-baserad CMO, utökat sina kapaciteter inom produktion av cell- och genterapier för att stödja biopharmaföretag i att effektivt skala avancerade terapier.

Viktiga Utmaningar

Höga Produktions- och Utvecklingskostnader

Tillverkning av sterila injektionsläkemedel kräver sofistikerad infrastruktur, strikt efterlevnad och avancerade aseptiska processer, vilket leder till höga produktionskostnader. Biopharmaföretag står inför betydande initiala investeringar i anläggningar, kvalitetssystem och kvalificerad arbetskraft. Utveckling av biologiska läkemedel och biosimilarer medför ytterligare FoU-kostnader. Dessa kostnader ökar den finansiella risken, särskilt för mindre aktörer, och begränsar överkomligheten på låginkomstmarknader. Utmaningen att balansera säkerhet, effektivitet och kostnadseffektivitet är fortsatt kritisk. Tillverkare måste anta processinnovationer och partnerskap för att minska kostnaderna samtidigt som de upprätthåller höga kvalitetsstandarder.

Försörjningskedja och Kylkedje Begränsningar

Sterila injektionsläkemedel kräver strikt hantering, med kylkedjeinfrastruktur som är avgörande för biologiska läkemedel och vacciner. Störningar i globala försörjningskedjor, som under COVID-19-pandemin, avslöjade sårbarheter i distributionsnätverk. Många regioner saknar fortfarande adekvata lagrings- och logistikmöjligheter, vilket begränsar tillgången till viktiga injektionsläkemedel. Att upprätthålla temperaturintegritet under transport är en stor utmaning, särskilt på framväxande marknader. Infrastrukturbrister och höga logistikkostnader begränsar rättvis tillgång. Att stärka globala försörjningsnätverk och investera i avancerade kylkedjelösningar är fortsatt avgörande för att hantera dessa hinder.

Regulatoriska och Säkerhetsmässiga Efterlevnadsbarriärer

Marknaden för sterila injektionsläkemedel står inför komplexa och föränderliga regulatoriska krav som kräver strikt efterlevnad. Tillverkare måste följa god tillverkningssed (GMP), sterilitetsförsäkringsprotokoll och kontinuerlig kvalitetsövervakning. Att uppfylla dessa krav ökar den operativa komplexiteten och kostnaderna. Regulatoriska förseningar i godkännanden saktar ofta ner tiden till marknaden för nya läkemedel. Dessutom kan produktåterkallelser eller kontamineringsproblem skada varumärkets rykte och patientsäkerhet. Att navigera i olika internationella standarder utgör ytterligare utmaningar för globala aktörer. Att säkerställa konsekvent efterlevnad samtidigt som innovationen accelereras är en pressande fråga.

Regional Analys

Nordamerika

Nordamerika leder den globala marknaden för sterila injektionsläkemedel och står för 33% av marknadsandelen 2024 med intäkter på 218,37 miljarder USD, upp från 135,92 miljarder USD 2018. Stark hälso- och sjukvårdsinfrastruktur, hög adoption av biologiska läkemedel och avancerade forskningsprojekt upprätthåller regional dominans. USA driver mest efterfrågan, stödd av gynnsamma ersättningssystem och snabb adoption av biosimilarer. En stark närvaro av viktiga läkemedelsföretag stärker ytterligare tillväxten. Med en årlig tillväxttakt på 6,4% förväntas marknaden nå 359,11 miljarder USD till 2032, vilket understryker Nordamerikas fortsatta ledarskap inom onkologi, immunologi och behandlingar av kroniska sjukdomar.

Europa

Europa tar 28% andel år 2024, värderat till 182,58 miljarder USD, upp från 112,65 miljarder USD år 2018. Ökad efterfrågan på biologiska läkemedel, vacciner och insulininjektioner driver regional tillväxt. Tyskland, Frankrike och Storbritannien fungerar som viktiga bidragsgivare, stödda av starka statliga hälsoinitiativ och utbredd användning av biosimilarer. Strategiska samarbeten med forskningsinstitutioner främjar innovation inom sterila injektioner. Med en förväntad årlig tillväxttakt (CAGR) på 6,5% förväntas marknaden nå 300,53 miljarder USD år 2032, vilket positionerar Europa som en konsekvent tillväxtnav med balanserad efterfrågan över onkologi, diabetes och kardiovaskulära terapier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har 23% andel år 2024, värderat till 157,56 miljarder USD, växande från 94,21 miljarder USD år 2018, och är den snabbast växande regionen med en årlig tillväxttakt (CAGR) på 7,5%. Ökad förekomst av kroniska sjukdomar, expanderande hälsoinfrastruktur och ökad penetration av biosimilarer driver efterfrågan. Kina, Indien och Japan leder marknaden, stödda av statliga program och ökande investeringar i tillverkning av biologiska läkemedel. Prisvärda produktionsmöjligheter och en växande patientbas driver regional expansion. År 2032 förväntas marknaden nå 280,55 miljarder USD, vilket etablerar Asien och Stillahavsområdet som en nyckeldrivkraft för global tillväxt inom sterila injektioner.

Latinamerika

Latinamerika står för 8% andel år 2024, värderat till 52,98 miljarder USD, upp från 32,86 miljarder USD år 2018. Tillväxten stöds av ökande fall av diabetes och hjärt-kärlsjukdomar, tillsammans med statliga initiativ för att utöka tillgången till sjukvård. Brasilien dominerar den regionala efterfrågan, följt av Argentina, tack vare starka sjukhusnätverk och förbättrad tillgång till biologiska läkemedel. Lokala partnerskap och import stödjer marknadsexpansion i mindre ekonomier. Med en årlig tillväxttakt (CAGR) på 7,0% förväntas marknaden nå 90,90 miljarder USD år 2032, vilket gör Latinamerika till en stadigt expanderande region inom sterila injektioner.

Mellanöstern

Mellanöstern bidrar med 5% andel år 2024, värderat till 30,72 miljarder USD, upp från 18,04 miljarder USD år 2018, och visar stark momentum med den högsta regionala årliga tillväxttakten (CAGR) på 7,9%. GCC-länderna och Israel driver efterfrågan genom avancerade hälsosystem och ökad användning av biologiska läkemedel. Ökande statliga utgifter för modernisering av sjukvården och expansion av kylkedjefaciliteter stärker tillväxten. Behandlingar för onkologi och infektionssjukdomar förblir primära efterfrågedrivkrafter. År 2032 förväntas marknaden nå 56,22 miljarder USD, vilket positionerar Mellanöstern som en snabbt expanderande marknad inom den globala marknaden för sterila injektioner.

Afrika

Afrika representerar 3% andel år 2024, värderat till 21,71 miljarder USD, upp från 14,30 miljarder USD år 2018, med tillväxt driven av förbättrad hälsoinfrastruktur och ökande förekomst av infektionssjukdomar. Sydafrika och Egypten fungerar som ledande bidragsgivare, medan andra regioner är starkt beroende av import av biologiska läkemedel och vacciner. Begränsad tillgång och höga kostnader utmanar bredare adoption, men statliga och NGO-ledda hälsoinitiativ expanderar räckvidden. Marknaden förväntas växa med en årlig tillväxttakt (CAGR) på 6,1%, och nå 34,90 miljarder USD år 2032, vilket belyser stadig men begränsad framsteg i regionen.

Marknadssegmenteringar:

Efter läkemedelstyp

- Monoklonala antikroppar

- Cytokiner

- Insulin

- Immunoglobulin

- Vacciner

- Peptidhormoner

- Peptidantibiotika

- Blodfaktorer

- Övriga

Efter terapeutiskt område

- Cancer

- Infektionssjukdomar

- Diabetes

- Kardiovaskulära sjukdomar

- Neurologiska sjukdomar

- Muskuloskeletala sjukdomar

- Övriga

Efter region

Nordamerika

Europa

- Storbritannien

- Frankrike

- Tyskland

- Italien

- Spanien

- Ryssland

- Resten av Europa

Asien och Stillahavsområdet

- Kina

- Japan

- Sydkorea

- Indien

- Australien

- Sydostasien

- Resten av Asien och Stillahavsområdet

Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

Mellanöstern

- GCC-länder

- Israel

- Turkiet

- Resten av Mellanöstern

Afrika

- Sydafrika

- Egypten

- Resten av Afrika

Konkurrenslandskap

Den globala marknaden för sterila injektioner är mycket konkurrensutsatt, kännetecknad av närvaron av ledande multinationella läkemedelsföretag tillsammans med regionala aktörer. Nyckeldeltagare som Pfizer, Amgen, Sanofi, Johnson & Johnson, AstraZeneca, Eli Lilly, Merck, Baxter och Mylan dominerar med starka portföljer inom biologiska läkemedel, vacciner och onkologiska terapier. Dessa företag utnyttjar omfattande FoU-pipelines, strategiska förvärv och globala distributionsnätverk för att behålla ledarskapet. Patentutgångar för storsäljande biologiska läkemedel uppmuntrar utvecklingen av biosimilarer, vilket intensifierar konkurrensen och ökar tillgången på kostnadskänsliga marknader. Regionala tillverkare, särskilt i Asien och Stillahavsområdet, vinner mark genom att erbjuda prisvärda biosimilarer och kontraktstillverkningstjänster, vilket ytterligare omformar konkurrensdynamiken. Strategiska samarbeten med kontraktstillverkningsorganisationer och teknologipartnerskap spelar också en viktig roll för att upprätthålla leveranseffektivitet och innovation. Marknaden återspeglar en måttlig koncentration, där toppaktörer har en betydande intäktsandel, medan mindre företag konkurrerar inom nischade terapeutiska områden och framväxande regioner, vilket skapar ett dynamiskt och utvecklande konkurrenslandskap.

Nyckelaktörer

- Amgen Limited

- AstraZeneca plc

- Baxter International, Inc.

- Eli Lilly and Company

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Mylan N.V.

- Pfizer, Inc.

- Sanofi

- Nichi-Iko Pharmaceutical Co.

- Andra nyckelaktörer

Senaste utvecklingen

- I mars 2025 lanserade Eli Lilly, Merck och Purdue University Young Institute Pharmaceutical Manufacturing Consortium för att främja steril injektionsproduktion genom AI, robotik och innovation inom aseptisk bearbetning.

- I mars 2025 tillkännagav Mallinckrodt och Endo sammanslagningen av sina generiska och sterila injektionsverksamheter och bildade Par Health, med en planerad avknoppning under Q4 2025.

- I maj 2025 samarbetade Amneal med Apiject för att installera dedikerade produktionslinjer som stöder Apijects avancerade leveranssystem i USA, med en årlig produktionskapacitet som kan skalas upp till 400 miljarder enheter för att stödja beredskap för nödsituationer och kommersiella behov.

- I januari 2025 inledde Akums Drugs & Pharmaceuticals utvecklingen av en ny anläggning dedikerad till frystorkade och sterila dosproduktioner, med fokus på injektioner och biologiska läkemedel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelstyp, Terapeutiskt område och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på biologiska läkemedel och biosimilarer kommer fortsätta driva adoptionen av sterila injektioner.

- Onkologi och immunologiska terapier kommer förbli de största bidragsgivarna till tillväxten av injektioner.

- Vacciner och behandlingar för infektionssjukdomar kommer se konstant efterfrågan från globala hälsoinitiativ.

- Kontraktstillverkningsorganisationer kommer få en starkare roll i storskalig produktion.

- Personliga och riktade terapier kommer expandera användningen av avancerade injektionsformuleringar.

- Framväxande marknader kommer bevittna snabb tillväxt tack vare förbättringar i hälsoinfrastruktur.

- Investeringar i kylkedjelogistik och försörjningskedjan kommer förbättra global tillgänglighet av injektioner.

- Strategiska partnerskap och förvärv kommer förbli centrala för konkurrenspositionering.

- Ansträngningar för regulatorisk harmonisering kommer förenkla godkännanden av biosimilarer och påskynda marknadsinträde.

- Teknologiska framsteg inom leveranssystem kommer förbättra patientföljsamhet och behandlingsresultat.