Marknadsöversikt

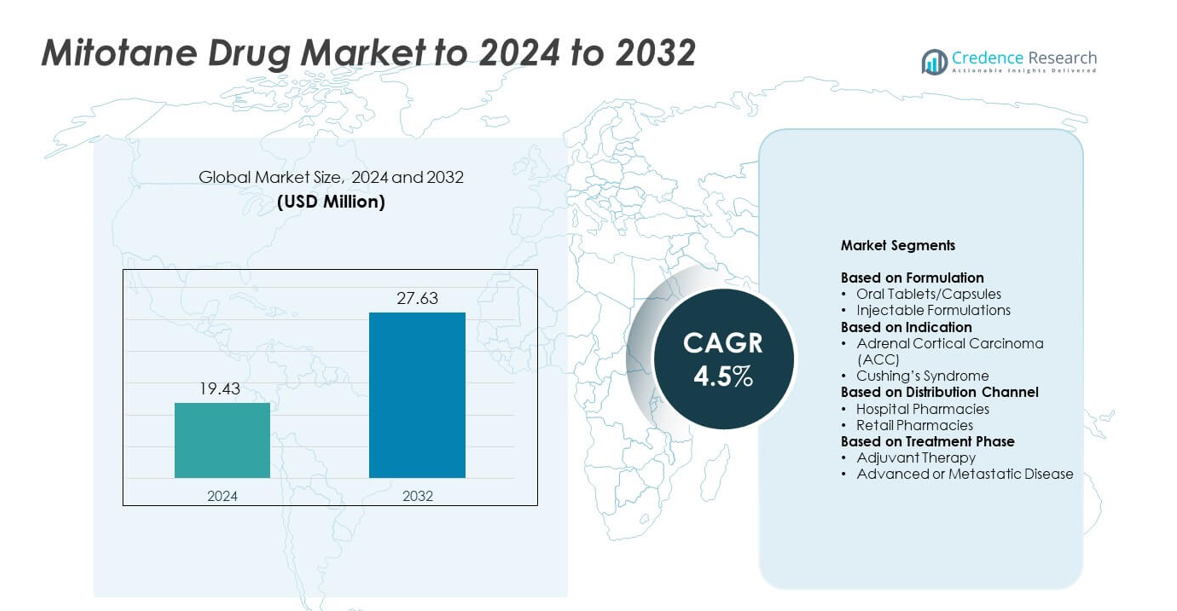

Mitotanläkemedelsmarknaden värderades till 19,43 miljoner USD år 2024 och förväntas nå 27,63 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Mitotanläkemedelsmarknadens storlek 2024 |

19,43 miljoner USD |

| Mitotanläkemedelsmarknad, CAGR |

4,5% |

| Mitotanläkemedelsmarknadens storlek 2032 |

27,63 miljoner USD |

Mitotanläkemedelsmarknaden formas av stora aktörer som Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company och ESTEVE. Dessa företag stödjer marknadstillväxt genom starka distributionsnätverk, pålitlig produkttillgång och fokuserade onkologipartnerskap. Nordamerika ledde marknaden 2024 med cirka 39% andel tack vare avancerad cancervårdsinfrastruktur och omfattande tillgång till terapeutisk läkemedelsövervakning. Europa följde med nästan 31% andel, understödd av harmoniserade riktlinjer och starka specialsjukhusnätverk. Asien och Stillahavsområdet stod för cirka 22% andel, drivet av expanderande onkologikapaciteter och förbättrad diagnostisk täckning.

Marknadsinsikter

- Mitotanläkemedelsmarknaden nådde 19,43 miljoner USD år 2024 och förväntas nå 27,63 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5%.

- Tillväxten drivs av ökande fall av binjurebarkcancer, bredare onkologitillgång och starkare antagande av standardiserade övervakningsprotokoll som stödjer säkrare långtidsterapi.

- Viktiga trender inkluderar förbättrade dosövervakningsverktyg, ökande behandlingsefterfrågan på tillväxtmarknader och växande klinisk integration av mitotan inom strukturerade onkologivägar.

- Marknaden förblir måttligt konkurrenskraftig, med företag som expanderar distributionsstyrkan samtidigt som de fokuserar på formuleringskonsistens och förbättrat kliniskt stöd över specialistcentra.

- Nordamerika höll cirka 39% andel år 2024, följt av Europa med nästan 31% och Asien och Stillahavsområdet med cirka 22%, medan orala tabletter och kapslar dominerade formuleringssegmentet med ungefär 82% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter formulering

Orala tabletter och kapslar dominerade Mitotanläkemedelsmarknaden år 2024 med cirka 82% andel. Patienter och kliniker föredrog dessa fasta former eftersom de erbjuder stadig absorption, enklare dosjustering och bättre följsamhet under långtidsterapi. Sjukhus föredrog också orala format på grund av enklare lagring och bredare tillgänglighet i onkologienheter. Injicerbara formuleringar hade en mindre andel eftersom de endast används i utvalda kliniska miljöer och kräver högre administrativ övervakning. Ökande efterfrågan på ACC-behandling och stödjande kliniska riktlinjer fortsatte att förstärka det starka antagandet av oral mitotan.

- Till exempel levererar HRA Pharma Rare Diseases Lysodren som 500 mg mitotantabletter i flaskor med 100 tabletter, vilket ger ett standardiserat fast oralt format som används allmänt för långvarig behandling av binjurebarkcancer.

Efter Indikation

Binjurebarkcancer ledde indikationssegmentet 2024 med nästan 91% av Mitotane Drug Market. ACC förblev den primära godkända användningen eftersom mitotan är en standard adrenolytisk behandling vid avancerade eller oopererbara tumörer. Ökande diagnosfrekvenser, bredare tillgång till onkologisk vård och läkemedlets etablerade roll i adjuvant behandling stödde hög adoption. Cushings syndrom stod för en mindre andel, eftersom mitotan förskrivs i begränsade och specifika refraktära fall på grund av säkerhetsöverväganden och tillgången till alternativa behandlingar.

- Till exempel rapporterar Mayo Clinic att mitotan används för att behandla binjurecancer som inte kan avlägsnas genom kirurgi, och dess pediatriska ACC-serie följde 41 barn med binjurebarkcancer som behandlades på kliniken mellan 1950 och 2017.

Efter Distributionskanal

Sjukhusapotek dominerade distributionskanalen 2024 med nästan 68% andel. Stark tillit till sjukhusmiljöer för ACC-hantering och kontinuerlig dosövervakning drev högre utdelning från dessa kanaler. Onkologer initierar och justerar ofta mitotanbehandling inom tertiära sjukhus, vilket säkerställde större volymflöde genom institutionella apotek. Detaljhandelsapotek fångade den återstående andelen men hade lägre upptagning eftersom mitotan kräver specialiserad övervakning, frekvent serumövervakning och strukturerad uppföljning som stämmer bättre överens med sjukhusbaserade vårdvägar.

Viktiga Tillväxtdrivare

Ökande börda av binjurebarkcancer

Ökande ACC-incidens stödde stadig efterfrågan på mitotanbehandling, eftersom detta läkemedel förblir det primära adrenolytiska alternativet för avancerade eller återkommande fall. Många patienter kräver långa behandlingscykler, vilket ökade den årliga konsumtionen över sjukhusnätverk. Bredare tillgång till onkologisk vård och bredare igenkänning av ACC-symtom bidrog till att förbättra diagnosfrekvenserna, vilket utökade behandlingspoolen. Stark klinisk preferens för mitotan i adjuvanta miljöer förstärkte också användningen, vilket gjorde ACC-tillväxt till en av de starkaste marknadsdrivarna.

- Till exempel dokumenterade University of Texas MD Anderson Cancer Center 139 patienter med binjurebarkcancer registrerade vid institutionen från 1980 och framåt i en stor enkelsentrumsserie, vilket understryker den kumulativa kliniska belastningen av denna sällsynta malignitet.

Utökad klinisk adoption i specialiserade onkologiska centra

Specialiserade cancerhospital ökade mitotanupptagningen på grund av strukturerade protokoll och bättre övervakningsinfrastruktur. Avancerade onkologiska enheter spårade serum mitotannivåer mer effektivt, vilket förbättrade doseringsnoggrannheten och kliniska resultat. Ökad medvetenhet bland kliniker, förbättrade patienthanteringsverktyg och starkare samarbete mellan endokrinologer och onkologer förbättrade behandlingseffektiviteten. Denna expansion i organiserade vårdnätverk stödde högre receptvolym och stärkte adoptionen över både etablerade och framväxande hälsosystem.

- Till exempel genomförde Institut Gustave-Roussy i Frankrike en prospektiv studie av 24 ACC-patienter, inklusive 13 med metastatisk sjukdom och 11 som fick adjuvant terapi, behandlade med mitotandoser upp till 6–12 g per dag och övervakades varannan månad för plasmanivåer.

Riktlinjer för stödjande behandling och förbättrad övervakningspraxis

Uppdaterade kliniska riktlinjer fortsatte att rekommendera mitotan för ACC-hantering, vilket ökade förtroendet bland förskrivande läkare. Bättre tillgång till terapeutisk läkemedelsövervakning förenklade långsiktig dosjustering och minskade behandlingsriskerna. Ökande investeringar i diagnostiska verktyg hjälpte läkare att identifiera lämpliga kandidater mer effektivt. Dessa ansträngningar stärkte standardiserade vårdvägar och förbättrade patientens behandlingsresultat, vilket gjorde riktlinjestyrd adoption till en viktig drivkraft för fortsatt marknadstillväxt.

Viktiga trender & Möjligheter

Framsteg inom precisionsövervakning och dosoptimering

Förbättrade övervakningsteknologier skapade möjligheter att öka behandlingsframgången genom att hjälpa läkare att upprätthålla terapeutiska mitotannivåer mer konsekvent. Digitala verktyg och laboratorieautomation stödde snabbare rapportering, vilket möjliggjorde bättre dosjusteringar och minskad toxicitet. Dessa uppgraderingar uppmuntrade högre läkargodkännande, eftersom behandlingen blev säkrare och mer förutsägbar. Antagandet av avancerade hanteringsplattformar över onkologicentra öppnade nya vägar för kvalitetsförbättring och utökad behandlingslämplighet för en bredare patientgrupp.

- Till exempel specificerar det italienska diagnostikföretaget BSN Srl:s FloChrom Mitotane/DDE i Plasma-kit ett terapeutiskt målintervall på 14–20 mikrogram per milliliter och noterar att betydande biverkningar generellt observeras när plasmanivåerna överstiger 20 mikrogram per milliliter, vilket stöder stramare kontroll av läkemedelsnivåer.

Tillväxtpotential på framväxande hälsovårdsmarknader

Expanderande onkologiinfrastruktur i utvecklingsregioner skapade meningsfulla möjligheter för marknadstillväxt. Fler sjukhus fick tillgång till specialistvård, vilket ökade antalet diagnostiserade ACC-fall som fick snabb behandling. Regeringar och privata leverantörer investerade i cancercentra, vilket ökade efterfrågan på viktiga terapier som mitotan. När patientremissnätverk förbättrades och medvetenheten ökade blev framväxande ekonomier viktiga fokusområden för långsiktig expansion och bredare behandlingsåtkomst.

- Till exempel har Max Healthcare Institute i Indien, som för närvarande driver över 5 000 sängar över 22 anläggningar, meddelat en investeringsplan på ₹6 000 crore för att lägga till cirka 3 700 nya sängar till 2028.

Utveckling av stödjande terapier och kombinationsregimer

Forskning inom multimodala behandlingsmetoder utökade möjlighetslandskapet genom att hjälpa läkare att utforska säkrare och mer effektiva kombinationer. Stödjande terapier som syftar till att hantera biverkningar förbättrade patientens tolerans, vilket stödde längre behandlingskontinuitet. Dessa utvecklingar uppmuntrade kliniska team att integrera mitotan i bredare vårdplaner, vilket ökade det terapeutiska värdet och utökade dess relevans över avancerade onkologienheter.

Viktiga Utmaningar

Snävt terapeutiskt fönster och toxicitetsproblem

Mitotan kräver exakt dosering eftersom dess terapeutiska nivåer varierar mycket mellan patienter. Detta snäva fönster ökade risken för biverkningar, vilket gjorde behandlingen svår utan tillförlitliga övervakningsverktyg. Många vårdmiljöer saknar tillräcklig kapacitet för serumtestning, vilket begränsar säker dosoptimering. Dessa utmaningar bromsade bredare antagande i mindre sjukhus och skapade tveksamhet i regioner med begränsad onkologiinfrastruktur. Säkerhetsproblem fortsatte att påverka patientens följsamhet och utgjorde ett stort hinder för bredare marknadsupptagning.

Begränsad medvetenhet och tillgänglighet av specialister

ACC förblir sällsynt, och många kliniker har begränsad erfarenhet av att hantera mitotanbehandling. Brist på specialiserade onkologer och endokrinologer i framväxande regioner hindrade snabb diagnos och lämplig behandlingsplanering. Patienter nådde ofta tertiära centra först efter betydande förseningar, vilket minskade behandlingsframgången. Begränsade utbildningsprogram och lägre medvetenhet om korrekta övervakningsmetoder begränsade ytterligare antagandet. Denna brist på utbildade specialister förblev en nyckelutmaning som påverkade både tillgång och långsiktig marknadstillväxt.

Regional Analys

Nordamerika

Nordamerika ledde Mitotanläkemedelsmarknaden 2024 med cirka 39% andel, drivet av stark onkologiinfrastruktur och hög antagande i tertiära cancercentra. Tidiga diagnosfrekvenser, bredare tillgänglighet av serumövervakning och etablerade behandlingsriktlinjer stödde konsekvent användning över USA och Kanada. Sjukhus upprätthöll strukturerade ACC-hanteringsvägar, vilket ökade långsiktig patientföljsamhet. Ökad tillgång till specialiserade endokrinologienheter stärkte ytterligare förskrivningsmönstren. Förbättrad täckning för sällsynta cancerbehandlingar och ökande inskrivning i kliniska program hjälpte också till att bibehålla regionalt ledarskap.

Europa

Europa hade nästan 31% andel 2024, stödd av bred tillgång till specialistonkologicentra och harmoniserade behandlingsriktlinjer över flera länder. Starka diagnostiska nätverk och etablerade ACC-hanteringsprotokoll uppmuntrade stadig användning av mitotan. Tyskland, Frankrike, Italien och Storbritannien visade stark efterfrågan på grund av strukturerade övervakningsramverk och avancerade sjukhuskapaciteter. Ökad medvetenhet bland kliniker och ansträngningar för att standardisera uppföljningsvård förbättrade behandlingsresultaten. Expansion av program för sällsynta cancerformer och ökad investering i onkologitjänster fortsatte att stärka regionalt upptag.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för cirka 22% andel 2024, drivet av expanderande cancervårdsinfrastruktur över Kina, Indien, Japan och Sydkorea. Tillväxten förblev stark då fler sjukhus antog avancerade diagnostiska verktyg och förbättrad tillgång till endokrinologiska onkologispecialister. Ökande hälsovårdsutgifter och förbättrade patienthänvisningsnätverk hjälpte till att öka ACC-detekteringsfrekvenserna. Antagandet förbättrades i urbana centra med bättre laboratoriesupport för serumövervakning. Statliga investeringar i onkologi och bredare tillgänglighet av importerade mitotanformuleringar stödde också ökande efterfrågan över framväxande hälsovårdssystem.

Latinamerika

Latinamerika hade omkring 5% andel år 2024, med efterfrågan koncentrerad till Brasilien, Mexiko och Argentina. Begränsad tillgång till specialister och ojämn diagnostisk täckning bromsade bredare adoption, även om stora urbana sjukhus bibehöll stabil användning. Ökad medvetenhet om ACC-hantering och förbättring av onkologikapaciteter stödde gradvis expansion. Tillgångsutmaningar och begränsade övervakningsverktyg förblev hinder, men förbättrade ersättningsramar hjälpte till att stärka upptaget. Framväxande samarbeten med internationella onkologiprogram stödde också förbättrad behandlingstillgänglighet i ledande regionala centra.

Mellanöstern och Afrika

Mellanöstern och Afrika fångade nästan 3% andel år 2024, vilket återspeglar begränsad tillgång till specialiserad cancervård och låg tillgänglighet av avancerade övervakningsverktyg. Adoptionen var högst i Gulfstaterna med starka tertiära sjukhus, medan många delar av Afrika stod inför diagnostiska och behandlingsbegränsningar. Växande investeringar i onkologienheter och ökad medvetenhet om ACC bidrog till långsam men stadig efterfrågan. Internationella partnerskap förbättrade läkarutbildning och förbättrade behandlingsvägar i utvalda centra. Trots infrastrukturgap fortsatte gradvis expansion av specialiserad vård att stödja långsiktig tillväxtpotential.

Marknadssegmenteringar:

Efter formulering

- Orala tabletter/kapslar

- Injektionsformuleringar

Efter indikation

- Adrenal kortikal karcinom (ACC)

- Cushings syndrom

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

Efter behandlingsfas

- Adjuvant terapi

- Avancerad eller metastatisk sjukdom

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Mitotane-läkemedelsmarknaden har nyckelaktörer som Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company och ESTEVE. Företagen stärkte sin marknadsposition genom pålitliga leveranskedjor, bredare distributionsräckvidd och utökad tillgång över onkologicentra. Tillverkarna fokuserade på att förbättra formuleringens kvalitet, förbättra övervakningsstödet och säkerställa konsekvent terapeutisk prestanda för långsiktig ACC-behandling. Många företag investerade i utbildningsprogram för kliniker för att stödja säkrare doshantering och förbättra patientens följsamhet. Expansion till framväxande hälsovårdsmarknader och partnerskap med sjukhusnätverk hjälpte till att bredda behandlingstillgängligheten. Företagen arbetade också med att uppfylla strikta regulatoriska standarder och förbättra tillverkningsprecisionen för att stödja stabil global distribution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Prime Therapeutics

- Hikma Pharmaceuticals

- Novartis Pharmaceuticals Corporation

- TherDose Pharma Pvt. Ltd

- Aspen Pharmacare

- HRA Pharma Rare Diseases

- Tizig Pharma Pvt. Ltd

- Bristol-Myers Squibb Company

- ESTEVE

Senaste Utvecklingen

- År 2025 förvärvade det spanska läkemedelsföretaget ESTEVE Regis Technologies, en amerikansk kontraktsutvecklings- och tillverkningsorganisation (CDMO) med huvudkontor i Chicago

- År 2025 listar Prime Therapeutics uppdaterade kliniska kriteriedokument för Isturisa (osilodrostat) mitotan som ett EMA-godkänt alternativ för hämning av binjuresteroidogenes, tillsammans med andra medel för Cushings syndrom.

- År 2024 tillkännagav FarmaMondo och HRA Pharma Rare Diseases ett exklusivt partnerskap för att distribuera Lysodren (mitotan) i Brasilien, vilket utökar tillgången för patienter med binjurebarkcancer i Latinamerika.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Formulering, Indikation, Distributionskanal, Behandlingsfas och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när ACC-diagnosfrekvenser förbättras inom avancerade hälsosystem.

- Adoptionen kommer att öka med starkare onkologiinfrastruktur och bredare tillgång till serumövervakning.

- Kliniska riktlinjer kommer fortsätta att stödja mitotan som en kärnterapi för avancerad ACC.

- Framväxande regioner kommer att bidra mer när cancercentra stärks och remissvägar förbättras.

- Forskning kommer att utforska säkrare doseringsstrategier för att förbättra patienttolerans och långsiktig följsamhet.

- Utveckling av kombinationsterapier kommer att öka behandlingseffektiviteten och stödja bredare klinisk användning.

- Digitala övervakningsverktyg kommer att förbättra dosoptimering och minska behandlingsrelaterade risker.

- Sjukhus kommer att upprätthålla stark efterfrågan tack vare utökade specialistnätverk och strukturerade vårdmodeller.

- Tillverkare kommer att investera i att förbättra formuleringseffektivitet och global tillförlitlighet i leveranskedjan.

- Ökade medvetenhetsprogram kommer att hjälpa till att minska behandlingsförseningar och förbättra patientresultat globalt.