Översikt över Monoetanolaminmarknaden:

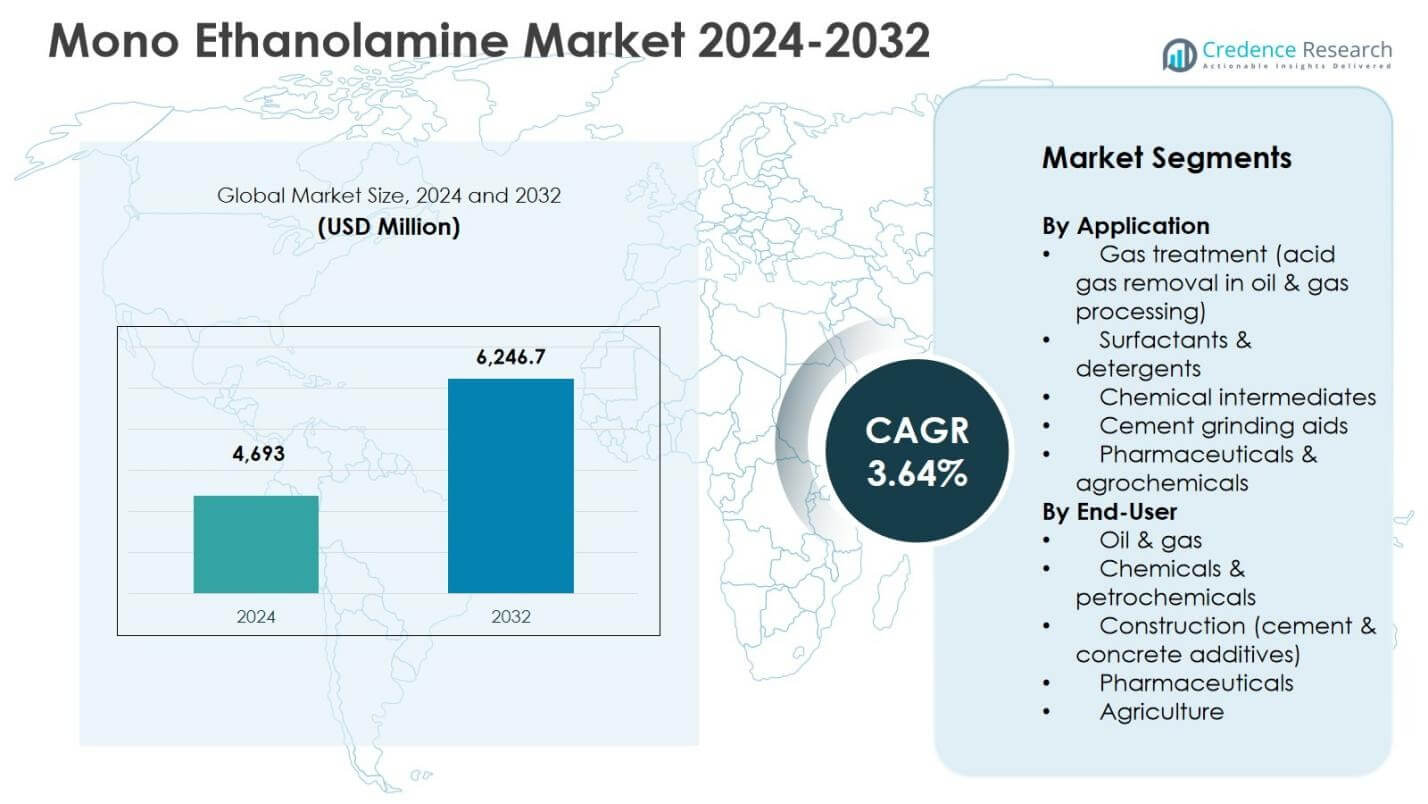

Monoetanolaminmarknadens storlek värderades till 4 693 miljoner USD år 2024 och förväntas nå 6 246,7 miljoner USD år 2032, med en tillväxttakt (CAGR) på 3,64% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Monoetanolaminmarknaden 2024 |

4 693 miljoner USD |

| Monoetanolaminmarknad, CAGR |

3,64% |

| Storlek på Monoetanolaminmarknaden 2032 |

6 246,7 miljoner USD |

Insikter om Monoetanolaminmarknaden

- Marknadstillväxten drivs främst av stark efterfrågan från gastillämpningar, som stod för 6% segmentandel år 2024, stödd av ökande bearbetning av naturgas, uppgraderingar av raffinaderier och stränga utsläppskontrollkrav.

- Marknadstrender indikerar ökad användning av monoetanolamin i tvättmedel, ytaktiva ämnen och cementslipmedel, där tvättmedel har 3% andel, medan kemiska intermediärer, cementtillsatser och läkemedel & agrokemikalier tillsammans bidrog med 37,1% år 2024.

- Marknadsbegränsningar inkluderar volatilitet i etylenoxid- och ammoniakpriser samt skärpta miljöregleringar, vilket påverkar produktionskostnader och efterlevnadskrav över priskänsliga slutanvändningsindustrier.

- Regional analys visar att Asien och Stillahavsområdet leder med 6% andel år 2024, följt av Nordamerika med 28,4% och Europa med 23,1%, medan Latinamerika och Mellanöstern & Afrika tillsammans stod för 13,9%, stödd av energi- och infrastrukturutveckling.

Analys av segmentering av Monoetanolaminmarknaden:

Efter tillämpning:

Efter tillämpning dominerar gastillämpningar monoetanolaminmarknaden, med 38,6% marknadsandel år 2024, drivet av dess kritiska roll i processer för borttagning av sur gas som CO₂ och H₂S-skrubbning i olje- och gasverksamheter. Monoetanolamins höga reaktivitet, absorptionsförmåga och kostnadseffektivitet gör det till ett föredraget lösningsmedel i naturgasbearbetning och raffinaderienheter. Ytaktiva ämnen och tvättmedel följer med 24,3% andel, stödd av ökande efterfrågan på hushålls- och industriella rengöringsprodukter, medan kemiska intermediärer, cementslipmedel och läkemedel & agrokemikalier tillsammans bidrar med 37,1%, stödd av expanderande byggnation, kemisk syntes och specialformuleringsaktiviteter.

- Till exempel erbjuder Dow Monoethanolamin 100% GT Grade, ett formulerat aminsolvent specifikt för gasbehandling för att avlägsna H₂S och CO₂, särskilt där djup CO₂-avlägsnande krävs i naturgasströmmar.

Efter slutanvändare:

Efter slutanvändare leder olje- och gassektorn Monoetanolaminmarknaden med en andel på 41,2% år 2024, stödd av kontinuerliga investeringar i naturgasbearbetning, raffinaderiuppgraderingar och strikta utsläppskontrollkrav. Monoetanolamin förblir en kärnkemi i gasreningsenheter på grund av dess beprövade prestanda och operativa tillförlitlighet. Kemikalier och petrokemikalier har en andel på 27,5%, drivet av dess användning som en mellanprodukt i flera formuleringar. Byggsektorn står för 16,4%, stödd av efterfrågan på cementtillsatser, medan läkemedel och jordbruk tillsammans representerar 14,9%, drivet av ökad produktion av specialkemikalier och agrokemikalier.

- Till exempel levererar SABIC Monoethanolamin 99% som råmaterial för tillverkning av etylendiamin och andra kemiska mellanprodukter i petrokemiska processer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Viktiga tillväxtdrivare

Ökad efterfrågan från gastillämpningar

Monoetanolaminmarknaden drivs starkt av ökad efterfrågan från gastillämpningar, särskilt inom naturgasbearbetning och raffinaderiverksamhet. Ökad global konsumtion av naturgas, stödd av energitransitionsinitiativ och strängare utsläppsregleringar, har accelererat investeringar i gasreningsenheter. Monoetanolamin förblir ett föredraget lösningsmedel för avlägsnande av CO₂ och H₂S på grund av dess höga absorptionsförmåga, operativa enkelhet och kostnadsfördelar. Utbyggnad av LNG-infrastruktur, modernisering av raffinaderier och uppströms gasprojekt över Asien och Stillahavsområdet, Mellanöstern och Nordamerika fortsätter att stödja en uthållig konsumtionstillväxt.

Expansion av ytaktiva ämnen och tvättmedelsindustrin

Tillväxten i ytaktiva ämnen och tvättmedelsindustrin stöder Monoetanolaminmarknaden avsevärt. Ökad urbanisering, högre medvetenhet om hygien och ökad användning av hushålls-, industri- och institutionella rengöringsprodukter ökar efterfrågan. Monoetanolamin spelar en kritisk roll i formuleringens stabilitet, pH-kontroll och emulgering i tvättmedel och personliga vårdprodukter. Stark efterfrågan från framväxande ekonomier, kombinerat med konsekvent konsumtion på utvecklade marknader, säkerställer stabil volymtillväxt. Dessutom förstärker expansionen av industriella rengöringslösningar över tillverknings- och vårdinrättningar ytterligare den långsiktiga efterfrågan.

- Till exempel, Dow’s Monoetanolamin (MEA) används i kraftiga rengöringsmedel för reservalkalinitet, effektiv borttagning av olja och anti-återdepositionsegenskaper under tvättprocesser, vilket förhindrar att smuts åter sätter sig på tyger.

Ökande Användning i Cement- och Kemikalietillverkning

Den ökande användningen av monoetanolamin i cementslipmedel och kemiska intermediärer är en viktig tillväxtdrivare. Snabb infrastrukturutveckling och urbana byggaktiviteter ökar cementproduktionsvolymerna, särskilt i Asien och Stillahavsområdet, Mellanöstern och Afrika. Monoetanolamin förbättrar slipningseffektiviteten, ökar cementprestandan och minskar energiförbrukningen, vilket gör det till ett föredraget tillsatsmedel. Samtidigt stödjer dess roll som en mångsidig kemisk intermediär efterfrågan från agrokemikalier, läkemedel och specialkemikalier, vilket stärker dess tillväxtpotential över flera industrier.

- Till exempel levererar Dow MEA specifikt för cementslipmedel, där det minskar partikelagglomeration och optimerar energianvändningen under malning.

Viktiga Trender & Möjligheter

Skifte mot Naturgas och Renare Energisystem

En stor trend som formar Monoetanolaminmarknaden är det globala skiftet mot naturgas och renare energisystem. Regeringar och energiproducenter prioriterar bränslen med lägre utsläpp, vilket resulterar i ökade investeringar i gasbearbetningsanläggningar och LNG-terminaler. Gasrening förblir ett viktigt steg i naturgasens värdekedjor, vilket skapar en stadig efterfrågan på monoetanolamin. Utbyggnaden av gränsöverskridande gashandel och LNG-kapacitet i Asien och Europa stärker ytterligare tillväxtmöjligheterna och positionerar monoetanolamin som en kritisk komponent i den globala energitransitionen.

- Till exempel erbjuder INEOS Gas/Spec CS-1, som överträffar monoetanolamin i gasborttagningskapacitet per cirkulerande volym för behandling av naturgas och LPG. Denna formulering sänker driftskostnaderna i befintlig gasbearbetningsutrustning.

Industriell Tillväxt i Framväxande Ekonomier

Framväxande ekonomier erbjuder starka möjligheter för Monoetanolaminmarknaden på grund av snabb industrialisering och expanderande inhemsk kemikalieproduktion. Länder i Asien och Stillahavsområdet, Latinamerika och Mellanöstern investerar kraftigt i petrokemikalier, byggmaterial och jordbruksrelaterade kemikalier. Ökad lokal tillverkningskapacitet och stödjande statliga policyer uppmuntrar till ökad konsumtion av monoetanolamin. Denna trend stödjer lokalisering av leveranskedjan, minskar importberoendet och skapar långsiktiga tillväxtmöjligheter för både regionala och globala tillverkare.

- Till exempel producerar Petronas Chemicals Group Berhad monoetanolamin (MEA 90%) vid sina anläggningar i Malaysia med Dow-licensierad teknologi, vilket stödjer petrokemiska tillämpningar i Sydostasien.

Viktiga Utmaningar

Volatilitet i Råvarupriser

Volatilitet i råvarupriser förblir en stor utmaning för monoetanolaminmarknaden. Produktionen är starkt beroende av etylenoxid och ammoniak, vilka påverkas av fluktuationer i råolje- och naturgaspriser. Leveransstörningar, geopolitiska osäkerheter och problem med tillgången på råmaterial kan avsevärt påverka produktionskostnaderna. Tillverkare har ofta svårt att överföra kostnadsökningar till slutanvändare, särskilt i priskänsliga segment som cementtillsatser och bulk-kemikalier, vilket kan pressa marginalerna och påverka den övergripande marknadsstabiliteten.

Miljö- och Regleringsbegränsningar

Miljö- och regleringsbegränsningar utgör pågående utmaningar för monoetanolaminmarknaden. Ökad granskning relaterad till arbetssäkerhet, avloppsvattenutsläpp och kemikaliehantering höjer efterlevnadskostnaderna för tillverkare och slutanvändare. Regleringsramverk som styr exponering och bortskaffande av etanolamin blir allt strängare i utvecklade regioner. Dessutom kan det växande intresset för alternativa aminblandningar och avancerade gasbehandlingsteknologier begränsa användningen av monoetanolamin i specifika tillämpningar, vilket kräver kontinuerlig produktinnovation och regleringsanpassning för att bibehålla konkurrenskraften.

Regional Analys

Nordamerika

Nordamerika stod för 28,4% av monoetanolaminmarknadens andel år 2024, understödd av stark efterfrågan från olje- och gas-, kemikalie- och tvättmedelsindustrin. Regionen drar nytta av en väletablerad naturgasbearbetningsinfrastruktur, där monoetanolamin används i stor utsträckning för borttagning av sur gas. Stränga miljöregleringar relaterade till utsläppskontroll stödjer ytterligare en hållbar konsumtion. Närvaron av stora kemikalietillverkare, avancerad raffineringskapacitet och stadig efterfrågan från cementtillsatser och specialkemikalier fortsätter att stärka den regionala tillväxten. Pågående investeringar i LNG-terminaler och raffinaderiuppgraderingar förstärker Nordamerikas stabila efterfrågeutsikter.

Europa

Europa hade en 23,1% andel av monoetanolaminmarknaden år 2024, driven av krav på regelöverensstämmelse och mogna industriella tillämpningar. Regionens fokus på utsläppsminskning och användning av rena bränslen upprätthåller efterfrågan på gasbehandlingskemikalier i raffinaderier och naturgasanläggningar. Monoetanolamin konsumeras också i stor utsträckning i tensider, tvättmedel och kemiska intermediärer på grund av starka tillverkningsstandarder. Tillväxten stöds ytterligare av stadig byggaktivitet och användning av cementtillsatser över Västeuropa och Centraleuropa. Närvaron av ledande kemikalietillverkare och starka FoU-kapaciteter förbättrar produktoptimering och långsiktig marknadsstabilitet.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade Monoetanolaminmarknaden med en andel på 34,6% år 2024, drivet av snabb industrialisering, expanderande petrokemisk kapacitet och storskalig infrastrukturutveckling. Stark tillväxt inom naturgasbearbetning, cementtillverkning och agrokemikalier i Kina, Indien och Sydostasien driver hög konsumtion. Ökad urbanisering och stigande efterfrågan på rengöringsmedel och tvättprodukter stödjer ytterligare marknadsexpansion. Regeringsledda investeringar i energiinfrastruktur och inhemsk kemisk tillverkning ökar den regionala efterfrågan. Tillgången till kostnadseffektiv produktion och växande nedströmsindustrier positionerar Asien och Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika stod för 7,6% av Monoetanolaminmarknadens andel år 2024, stödd av måttlig tillväxt inom olje- och gasbearbetning, byggande och jordbruk. Länder som Brasilien och Mexiko driver regional efterfrågan genom raffinaderiverksamhet, gödselproduktion och cementtillverkning. Ökande investeringar i naturgasinfrastruktur och gradvis industriell modernisering bidrar till stadig konsumtionstillväxt. Användningen av monoetanolamin i agrokemikalier och rengöringsmedel stödjer också efterfrågan, särskilt i expanderande urbana marknader. Även om regionen är mindre i skala, erbjuder den långsiktig tillväxtpotential genom infrastrukturutveckling och ökande inhemsk kemisk produktion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångade 6,3% av Monoetanolaminmarknadens andel år 2024, främst drivet av omfattande olje- och gasaktiviteter och raffinaderiverksamhet. Monoetanolamin spelar en kritisk roll i gasrensning i stora kolväteproducerande länder. Växande investeringar i petrokemikalier, LNG-anläggningar och nedströmsbearbetning stödjer konstant efterfrågan. Byggsektorn bidrar också genom cementslipmedelstillämpningar, särskilt i infrastrukturdrevna ekonomier. Även om marknadsstorleken förblir relativt mindre, förväntas expanderande energiprojekt och industriella diversifieringsinitiativ stärka den regionala konsumtionen under prognosperioden.

Segmenteringar av Monoetanolaminmarknaden:

Efter Användning

- Gasbehandling (borttagning av sur gas i olje- och gasbearbetning)

- Ytaktiva ämnen & rengöringsmedel

- Kemiska intermediärer

- Cementslipmedel

- Läkemedel & agrokemikalier

Efter Slutanvändare

- Olja & gas

- Kemikalier & petrokemikalier

- Byggande (cement- & betongtillsatser)

- Läkemedel

- Jordbruk

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet för Monoetanolamin-marknaden indikerar en måttligt konsoliderad struktur dominerad av BASF SE, Dow Inc., SABIC, INEOS Group, Nouryon, Huntsman Corporation, Nippon Shokubai Co., Ltd., Amines & Plasticizers Ltd., Indorama Ventures Public Company Limited, och Zhejiang Jianye Chemical Co., Ltd. Dessa företag konkurrerar främst på produktionskapacitet, produktkvalitet, leveranssäkerhet och kostnadseffektivitet. Ledande aktörer utnyttjar integrerad tillgång till råvaror och globala tillverkningsnätverk för att säkerställa stabil leverans över viktiga slutanvändningsindustrier som olja & gas, kemikalier och byggnation. Strategiska kapacitetsutvidgningar, långsiktiga leveransavtal och förstärkning av regional närvaro är vanliga konkurrensstrategier. Företagen fokuserar också på processoptimering, efterlevnad av regler och hållbarhetsinitiativ för att möta föränderliga miljöstandarder. Dessutom möjliggör partnerskap med nedströmsanvändare och investeringar i framväxande marknader för aktörerna att fånga upp växande efterfrågan, medan mindre regionala tillverkare konkurrerar genom att erbjuda kostnadseffektiva lösningar och lokaliserade leveransfördelar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- BASF SE

- Dow Inc.

- Nouryon

- SABIC

- INEOS Group

- Nippon Shokubai Co., Ltd.

- Huntsman Corporation

- Amines & Plasticizers Ltd.

- Indorama Ventures Public Company Limited

- Zhejiang Jianye Chemical Co., Ltd.

Senaste Utvecklingen

- I februari 2023 erhöll Nippon Shokubai ISCC PLUS-certifiering för monoetanolamin producerat vid sina anläggningar i Himeji och Kawasaki, vilket möjliggör hållbar produktion från biomassa.

- I september 2024 lanserade BASF en ny anläggning för alkyletanolaminer vid sin Antwerp Verbund-plats, vilket förbättrar produktionskapaciteten relevant för monoetanolaminmarknaden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att förbli stabil på grund av fortsatt konsumtion inom gastvätt och syragasborttagningsapplikationer.

- Utbyggnad av naturgasinfrastruktur kommer att fortsätta stödja långsiktig marknadstillväxt.

- Ökad produktion av tvättmedel och ytaktiva ämnen kommer att stärka återkommande efterfrågan från konsument- och industrisektorer.

- Tillämpningar av cementslipmedel kommer att få dragkraft i takt med stigande global infrastrukturutveckling.

- Ökad användning av kemiska mellanprodukter kommer att stödja diversifierad slutanvändningsefterfrågan.

- Asien och Stillahavsområdet kommer att fortsätta leda tillväxten på grund av snabb industrialisering och kapacitetsutbyggnad.

- Framväxande ekonomier kommer att locka nya investeringar i lokala etanolaminproduktionsanläggningar.

- Processoptimering och effektivitetsförbättringar kommer att öka produktionskonkurrenskraften.

- Regulatorisk efterlevnad och miljöhantering kommer att forma produktformulering och hanteringspraxis.

- Konkurrensintensiteten kommer att öka när regionala aktörer utökar kapaciteten och globala leverantörer stärker leveranskedjorna.