Översikt över MS Polymermarknaden:

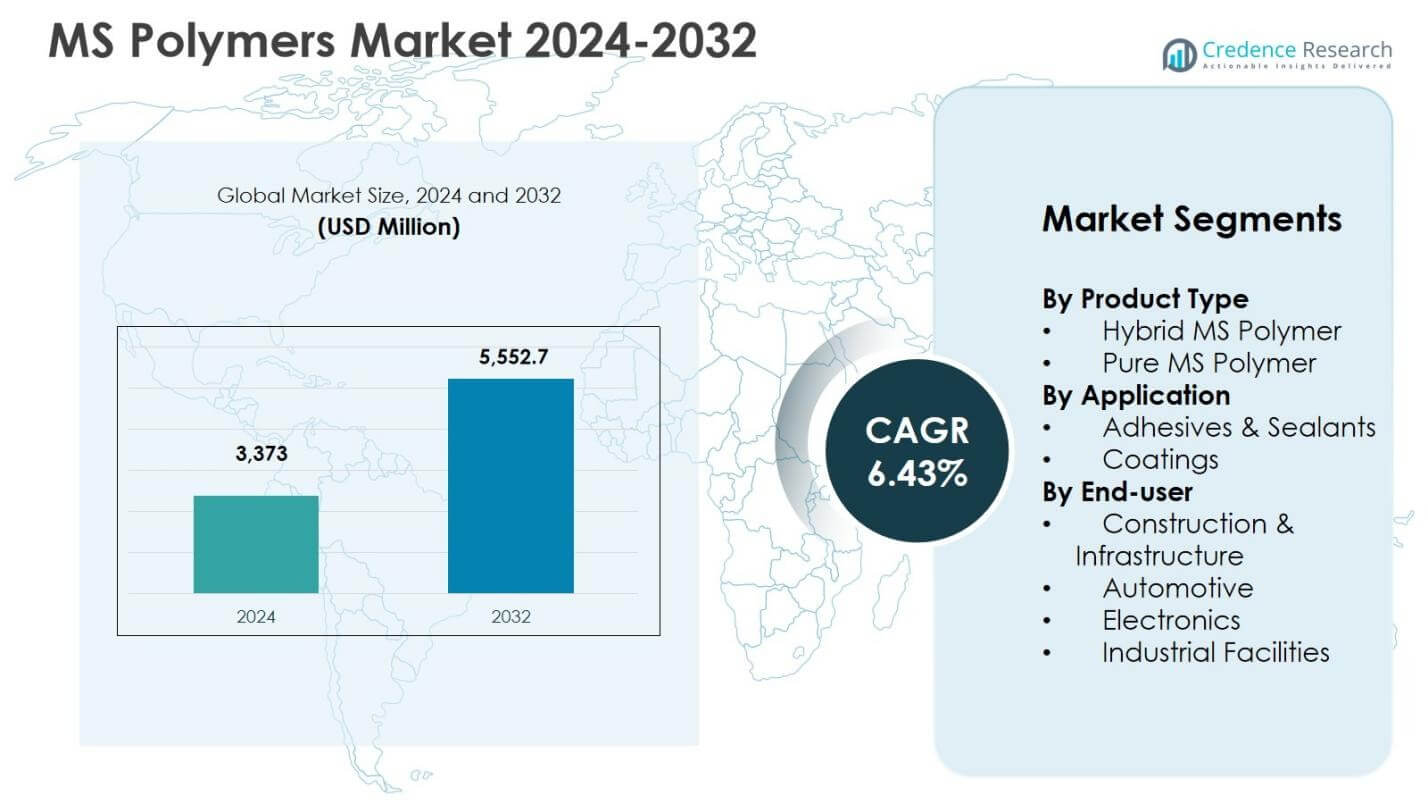

MS Polymermarknadens storlek värderades till 3 373 miljoner USD år 2024 och förväntas nå 5 552,7 miljoner USD år 2032, med en CAGR på 6,43% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| MS Polymermarknadens storlek 2024 |

3 373 miljoner USD |

| MS Polymermarknad, CAGR |

6,43% |

| MS Polymermarknadens storlek 2032 |

5 552,7 miljoner USD |

Insikter om MS Polymermarknaden

- Marknadstillväxten drivs av ökad användning av material med låg VOC och lösningsmedelsfria material, där Hybrid MS Polymer leder produktsegmentet med en andel på 64,8% år 2024 tack vare kostnadseffektivitet, balanserad prestanda och bred applikationskompatibilitet.

- Viktiga marknadstrender inkluderar ökad användning av MS-polymerer i lim och tätningsmedel, som dominerade applikationerna med en andel på 71,6% år 2024, tillsammans med ett växande fokus på högpresterande hybridformuleringar och hållbara byggmaterial.

- Marknadsbegränsningar inkluderar högre kostnader jämfört med konventionella limteknologier och begränsad teknisk medvetenhet i utvecklingsregioner, vilket kan bromsa antagandet trots fördelar med prestanda och hållbarhet.

- Regionalt ledde Europa marknaden med en andel på 31,6% år 2024, följt av Nordamerika med 28,4% och Asien och Stillahavsområdet med 26,9%, medan Bygg & Infrastruktur förblev det största slutanvändarsegmentet med en andel på 58,9%.

Analys av segmentering av MS Polymermarknaden:

Efter produkttyp:

MS Polymermarknaden efter produkttyp leds av Hybrid MS Polymer, som stod för 64,8% marknadsandel år 2024, drivet av dess balanserade prestandaegenskaper, kostnadseffektivitet och bred kompatibilitet med fyllmedel, mjukgörare och tillsatser. Hybridvarianter erbjuder förbättrad vidhäftning, elasticitet och väderbeständighet, vilket gör dem lämpliga för bygg- och industriella tätningsapplikationer. Ren MS Polymer hade 35,2% andel, stödd av efterfrågan på lösningsmedelsfria, låga VOC- och hög hållbarhetslösningar i premiumapplikationer. Tillväxten i båda segmenten drivs av skärpta miljöregler och ökad användning av hållbara polymerteknologier.

- Till exempel levererar Kaneka MS Polymer, en isocyanatfri STPE-baserad harts, hög hållbarhet, god väderbeständighet och färgkompatibilitet för byggfogar och kakelbindning.

Efter applikation:

När det gäller tillämpning dominerade Adhesives & Sealants MS Polymer-marknaden med en andel på 71,6% år 2024, stödd av omfattande användning inom limning, tätning och fyllning av luckor inom byggnation, bilindustrin och industriella sammansättningar. Stark vidhäftning till olika underlag, flexibilitet och motståndskraft mot fukt och UV-exponering driver efterfrågan i detta segment. Beläggningar stod för en andel på 28,4%, gynnade av ökad användning på skyddande och dekorativa ytor som kräver elasticitet och kemiskt motstånd. Ökande infrastrukturaktivitet och ersättning av lösningsmedelsbaserade kemikalier fortsätter att stärka efterfrågan på applikationsnivå.

- Till exempel binder Sikas Sikaflex®-127 hybridtätning fönster- och dörrkarmar till betong, murverk och metaller, och ger elastisk, fukt-härdande prestanda för inre och yttre anslutningsfogar.

Efter Slutanvändare:

Segmentet Bygg & Infrastruktur ledde MS Polymer-marknaden med en andel på 58,9% år 2024, drivet av storskalig användning i tätningsmedel, golv, glasning och fasadsystem. Ökad urbanisering och antagande av gröna byggnader stöder en stadig efterfrågan. Bilindustrin hade en andel på 21,7%, stödd av lättviktslimning, vibrationsdämpning och interiöra applikationer. Industriella Anläggningar stod för 12,4%, drivet av underhålls- och utrustningstätningsbehov, medan Elektronik fångade 7,0%, stödd av precisionslimning och isoleringskrav. Prestandahållbarhet och efterlevnad av regleringar förblir viktiga drivkrafter för slutanvändare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan på Hållbara och Låg-VOC Material

MS Polymer-marknaden drivs starkt av det ökande antagandet av hållbara, lösningsmedelsfria och låg-VOC material inom byggnation, bilindustrin och industriella sektorer. MS polymerer uppfyller stränga miljö- och arbetsplatssäkerhetsregler samtidigt som de levererar stark vidhäftning, elasticitet och väderbeständighet. Ökat fokus på gröna byggcertifieringar och miljöansvariga tillverkningsmetoder accelererar skiftet bort från lösningsmedelsbaserade lim och tätningsmedel. Dessutom förstärker ökad medvetenhet om inomhusluftkvalitet och långsiktig materialhållbarhet efterfrågan, särskilt inom bostads-, kommersiella och infrastrukturapplikationer där efterlevnad av regleringar och prestandakonsistens är kritiska.

- Till exempel använder SABA Sabatack® MS polymerer för att binda och täta hytter, släpvagnar, fönster, sidopaneler och sandwichpaneler i lastbilar, bussar och järnvägsvagnar. Limmen ger elastiska bindningar med hög väderbeständighet, och överträffar traditionella system i vibrationsintensiva miljöer.

Expansion av Global Bygg- och Infrastrukturutveckling

Snabb urbanisering och storskalig infrastrukturutveckling är viktiga drivkrafter som stödjer konsumtionen av MS polymerer. Dessa material används i stor utsträckning i tätning, limning, glasning, golv och fasadapplikationer på grund av deras flexibilitet, fuktmotstånd och långa livslängd. Investeringar i smarta städer, transportnätverk och energieffektiva byggnader ökar produktpenetrationen. MS polymerers förmåga att fästa på flera underlag och prestera tillförlitligt under varierande klimatförhållanden förbättrar deras lämplighet för komplexa byggmiljöer, och stärker deras roll som föredragna material i moderna infrastrukturprojekt.

- Till exempel använder 3M avancerade MS-polymerer i byggkonstruktion. Dessa erbjuder överlägsen vidhäftning och kemisk resistens för applikationer som fönsterinstallation och fogtätning, vilket säkerställer hållbarhet i exteriöra snickerier under varierande väderförhållanden.

Växande Behov av Lättviktskonstruktion och Avancerad Montering inom Fordonsindustrin

Fordonsindustrins fokus på lättviktskonstruktion, hållbarhet och förbättrad monteringseffektivitet påskyndar antagandet av MS-polymerer. Dessa material möjliggör stark bindning av olika substrat, minskar beroendet av mekaniska fästelement och förbättrar vibrationsdämpning och korrosionsskydd. Ökad produktion av elfordon stödjer ytterligare efterfrågan, eftersom tillverkare söker avancerade lim- och tätningslösningar för att förbättra energieffektivitet och strukturell integritet. MS-polymerer bidrar också till förbättrad fordonsestetik och långsiktig tillförlitlighet, vilket förstärker deras betydelse i nästa generations fordonsdesign och tillverkning.

Viktiga Trender & Möjligheter

Skifte mot Högpresterande och Hybridformuleringar av MS-Polymerer

En framträdande trend på MS-polymermarknaden är utvecklingen av högpresterande hybridformuleringar som balanserar kostnadseffektivitet med förbättrade mekaniska och kemiska egenskaper. Tillverkare fokuserar på snabbare härdning, förbättrad vidhäftningsstyrka och större motståndskraft mot temperaturfluktuationer och kemikalier. Dessa framsteg stödjer bredare antagande över industriellt underhåll, transport och prefabricerad konstruktion. Produktdifferentiering genom skräddarsydda formuleringar anpassade till specifika applikationer och miljöförhållanden presenterar betydande tillväxtmöjligheter för leverantörer som riktar sig mot premium- och specialiserade slutanvändningssegment.

- Till exempel erbjuder Kanekas SAX500-serie MS-polymerer snabbare härdning och snabb styrkeuppbyggnad tillsammans med utmärkt vidhäftning till plaster, metaller och trä. Dessa formuleringar möjliggör lägre modul för tuffare prestanda utan sprödhet, vilket stödjer applikationer inom transport och konstruktion.

Ökat Antagande i Framväxande och Icke-Traditionella Applikationer

MS-polymerer vinner mark i framväxande applikationer som förnybara energianläggningar, modulära byggsystem och avancerad elektronikmontering. Deras motståndskraft mot UV-exponering, fukt och termisk stress gör dem lämpliga för solpanelstätning, vindenergikomponenter och elektronisk kapsling. Industriella anläggningar adopterar i allt högre grad MS-polymerbaserade lösningar för underhåll och reparation på grund av enkel applicering och hållbarhet. Detta expanderande applikationsområde skapar nya intäktsströmmar och stödjer långsiktig marknadsdiversifiering bortom traditionell konstruktion och fordonsanvändning.

- Till exempel erbjuder Henkels TEROSON MS 930, en silanmodifierad polymerfogmassa, primerlös vidhäftning och utmärkt UV/väderbeständighet för solpanelsmonteringar och utvändig tätning.

Viktiga Utmaningar

Högre Kostnad Jämfört med Konventionella Limteknologier

En av de främsta utmaningarna för MS-polymermarknaden är den högre kostnaden för MS-polymerformuleringar jämfört med konventionella alternativ baserade på polyuretan, silikon och akryl. Priskänslighet bland små och medelstora tillverkare, särskilt i framväxande ekonomier, kan begränsa antagandet trots överlägsna prestandafördelar. Kostnadstryck i stora bygg- och industriprojekt kan uppmuntra fortsatt användning av billigare material, vilket bromsar penetrationen. Att hantera denna utmaning kräver stordriftsfördelar, optimering av formuleringar och tydligare kommunikation av livscykelkostnadsfördelar.

Begränsad Medvetenhet och Teknisk Kännedom i Utvecklingsmarknader

Begränsad medvetenhet och teknisk kännedom om MS-polymerteknik kvarstår som utmaningar i flera utvecklingsregioner. Slutanvändare och applicerare förlitar sig ofta på traditionella material på grund av etablerade användningsmetoder och begränsad teknisk utbildning. Otillräcklig kunskap om appliceringstekniker, härdningsbeteende och långsiktig prestanda kan hämma antagandet. Marknadsaktörer måste investera i utbildning, träningsprogram och demonstrationsprojekt för att förbättra acceptansen. Att stärka distributionsnätverk och teknisk supportkapacitet är avgörande för att övervinna denna barriär och frigöra tillväxtpotential i underbetjänade marknader.

Regional Analys

Nordamerika

Nordamerika stod för 28,4% av MS-polymermarknadsandelen år 2024, drivet av stark efterfrågan från bygg-, fordons- och industriella underhållsapplikationer. Regionen gynnas av strikta VOC-regler och utbredd användning av hållbara byggmaterial, vilket stöder ersättningen av lösningsmedelsbaserade lim och fogmassor. Hög renoveringsaktivitet, kommersiella infrastrukturuppgraderingar och avancerad fordonsproduktion stärker ytterligare efterfrågan. Närvaron av etablerade tillverkare, robusta distributionsnätverk och stark teknisk medvetenhet bland slutanvändare bidrar till stabil marknadstillväxt. Ökad användning av MS-polymerer i elfordon och gröna byggprojekt fortsätter att stödja regional expansion.

Europa

Europa hade 31,6% marknadsandel år 2024, vilket gör det till den ledande regionala marknaden för MS-polymerer. Tillväxten drivs av strikta miljöregler, starkt fokus på grönt byggande och hög användning av lågemissionsmaterial. Länder i Västeuropa och Nordeuropa använder i stor utsträckning MS-polymerer i fasadsystem, golv och glasapplikationer. Initiativ för att minska fordonsvikten och industriella hållbarhetsmål förstärker ytterligare efterfrågan. Regionens mogna byggstandarder, i kombination med kontinuerlig produktinnovation och stark regelefterlevnad, stöder konsekvent marknadspenetration över både bostads- och industriella slutanvändarsektorer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet tog 26,9% av marknadsandelen för MS-polymerer år 2024, stödd av snabb urbanisering, infrastrukturutveckling och expanderande tillverkningsaktivitet. Stark tillväxt inom byggsektorn för bostäder, kommersiell och transportinfrastruktur driver hög konsumtion av lim och tätningsmedel. Ökad fordonsproduktion och ökad medvetenhet om låga VOC-material stödjer ytterligare marknadstillväxt. Även om kostnadskänslighet kvarstår som en faktor, accelererar förbättrade regelverk och ökad användning av hållbara material penetrationen av MS-polymerer. Expanderande industriella anläggningar och ökande investeringar i smarta städer stärker de långsiktiga tillväxtutsikterna i hela regionen.

Latinamerika

Latinamerika stod för 7,4% av marknadsandelen för MS-polymerer år 2024, stödd av gradvis tillväxt inom byggande, infrastrukturrenovering och industriellt underhåll. Efterfrågan ökar i kommersiella byggnader, transportprojekt och fordonsmontering, särskilt i stadsområden. Även om traditionella material fortfarande är vanliga, uppmuntrar ökad medvetenhet om hållbarhet och miljöprestanda användningen av lösningar baserade på MS-polymerer. Ekonomiska återhämtningsinitiativ och infrastrukturinvesteringar stödjer en stadig marknadsexpansion. Förbättrad tillgång till avancerade byggmaterial och ökad teknisk medvetenhet bland entreprenörer fortsätter att öka den regionala efterfrågan.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade 5,7% av marknadsandelen år 2024, främst drivet av storskaliga infrastrukturprojekt, kommersiellt byggande och industriell utveckling. Efterfrågan på MS-polymerer stöds av deras prestanda under extrema temperaturförhållanden och stark motståndskraft mot fukt och UV-exponering. Pågående investeringar i kommersiella fastigheter, transportinfrastruktur och industriella anläggningar upprätthåller marknadstillväxten. Även om användningen fortfarande befinner sig i ett tidigt skede i vissa länder, expanderar det ökande fokuset på hållbara och lågt underhållsmaterial gradvis användningen av MS-polymerlim och tätningsmedel i hela regionen.

Segmenteringar av MS-polymermarknaden:

Efter Produkttyp

- Hybrid MS-polymer

- Ren MS-polymer

Efter Användning

- Lim & Tätningsmedel

- Beläggningar

Efter Slutanvändare

- Bygg & Infrastruktur

- Fordonsindustri

- Elektronik

- Industriella Anläggningar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet för MS-polymermarknaden kännetecknas av närvaron av Kaneka Corporation, AGC Chemicals Americas Inc., Evonik Industries AG, Momentive Performance Materials, Wacker Chemical Corporation, Covestro AG, Arkema S.A., Sika AG och Henkel AG & Co. KGaA som ledande deltagare. Marknaden återspeglar måttlig konsolidering, där etablerade aktörer utnyttjar starka FoU-kapaciteter, egna formuleringar och globala distributionsnätverk för att bibehålla konkurrenskraftig positionering. Produktinnovation fokuserar på hybrid MS-polymerteknologier, snabbare härdningssystem och förbättrad vidhäftningsprestanda för att möta föränderliga reglerings- och applikationskrav. Strategiska initiativ som kapacitetsutvidgning, formuleringsoptimering och partnerskap med bygg- och bil-OEM:er stärker marknadspenetrationen. Aktörer betonar också låga VOC- och hållbara produktportföljer för att anpassa sig till miljöregleringar. Konkurrensdifferentiering beror i allt högre grad på tekniskt stöd, applikationsspecifika lösningar och långsiktig prestandapålitlighet snarare än enbart priskonkurrens.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Henkel AG & Co. KGaA

- China Risun Group

- Evonik Industries AG

- Sika AG

- Momentive Performance Materials

- Kaneka Corporation

- Arkema S.A.

- Wacker Chemical Corporation

- AGC Chemicals Americas Inc.

- Covestro AG

Senaste utvecklingen

- I december 2025 lanserade Henkel AG & Co. KGaA Loctite MS 9650, ett nästa generations MS-polymerlim och tätningsmedel designat för hållbar och lätt strukturell bindning i fordonsdisplayer.

- I augusti 2025 introducerade Bostik (Arkema Group) VSR 400A, ett ledande sömtätningsmedel baserat på silylmodifierad polymer (SMP) för tunga lastbilar i Amerika, som visades på Automotive Composites Conference & Exhibition (ACCE).

- I juli 2024 lanserade Mohm Chemical x’traseal MS-602, ett MS-polymer tätningsmedel designat för byggapplikationer som tätning av fogar i prefabricerade byggnader och expansionsfogar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för MS-polymerer kommer att fortsätta expandera drivet av ökad användning av låga VOC- och lösningsmedelsfria material inom bygg- och industriapplikationer.

- Växande infrastrukturutveckling och renoveringsaktiviteter kommer att upprätthålla långsiktig efterfrågan på MS-polymerbaserade lim och tätningsmedel.

- Lättviktsdesign inom bilindustrin och ökande produktion av elfordon kommer att påskynda användningen av MS-polymerer i lim- och tätningsapplikationer.

- Produktinnovation kommer att fokusera på högpresterande hybridformuleringar som erbjuder snabbare härdning och förbättrad hållbarhet.

- Regulatoriskt tryck på utsläpp och hållbarhet kommer ytterligare att flytta efterfrågan bort från konventionella lösningsmedelsbaserade kemikalier.

- Asien och Stillahavsområdet kommer att förbli en viktig tillväxtregion stödd av urbanisering och tillverkningsutvidgning.

- Efterfrågan från industriellt underhåll och reparationsapplikationer kommer stadigt att öka på grund av tillförlitlighet och användarvänlighet.

- Användning i nya applikationer som installationer för förnybar energi och modulär konstruktion kommer att skapa nya tillväxtmöjligheter.

- Tillverkare kommer att stärka tekniskt stöd och applikationsspecifika lösningar för att förbättra kundlojalitet.

- Konkurrensintensiteten kommer att öka när nya aktörer och regionala spelare utökar kapacitet och produktportföljer.