Översikt över Mycosis Fungoides-marknaden:

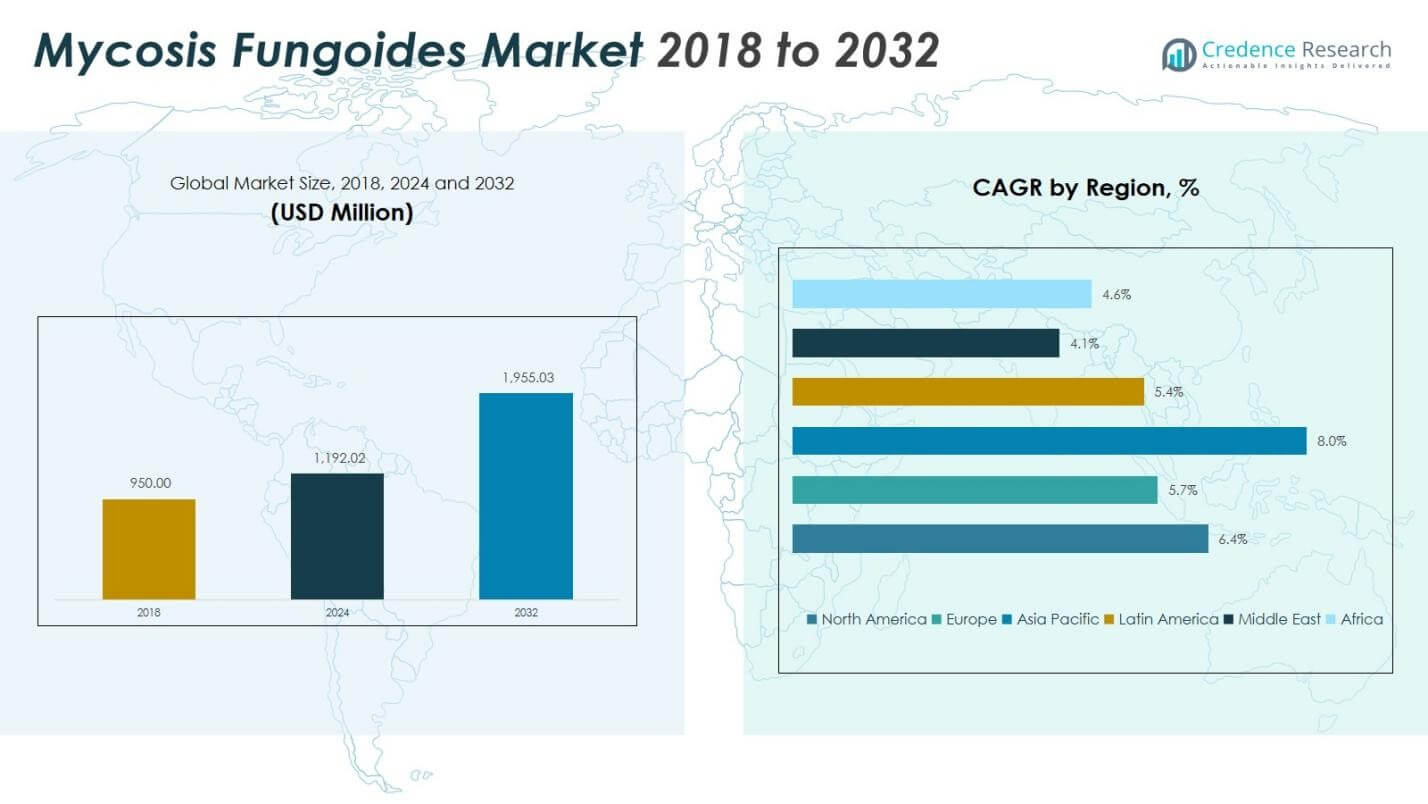

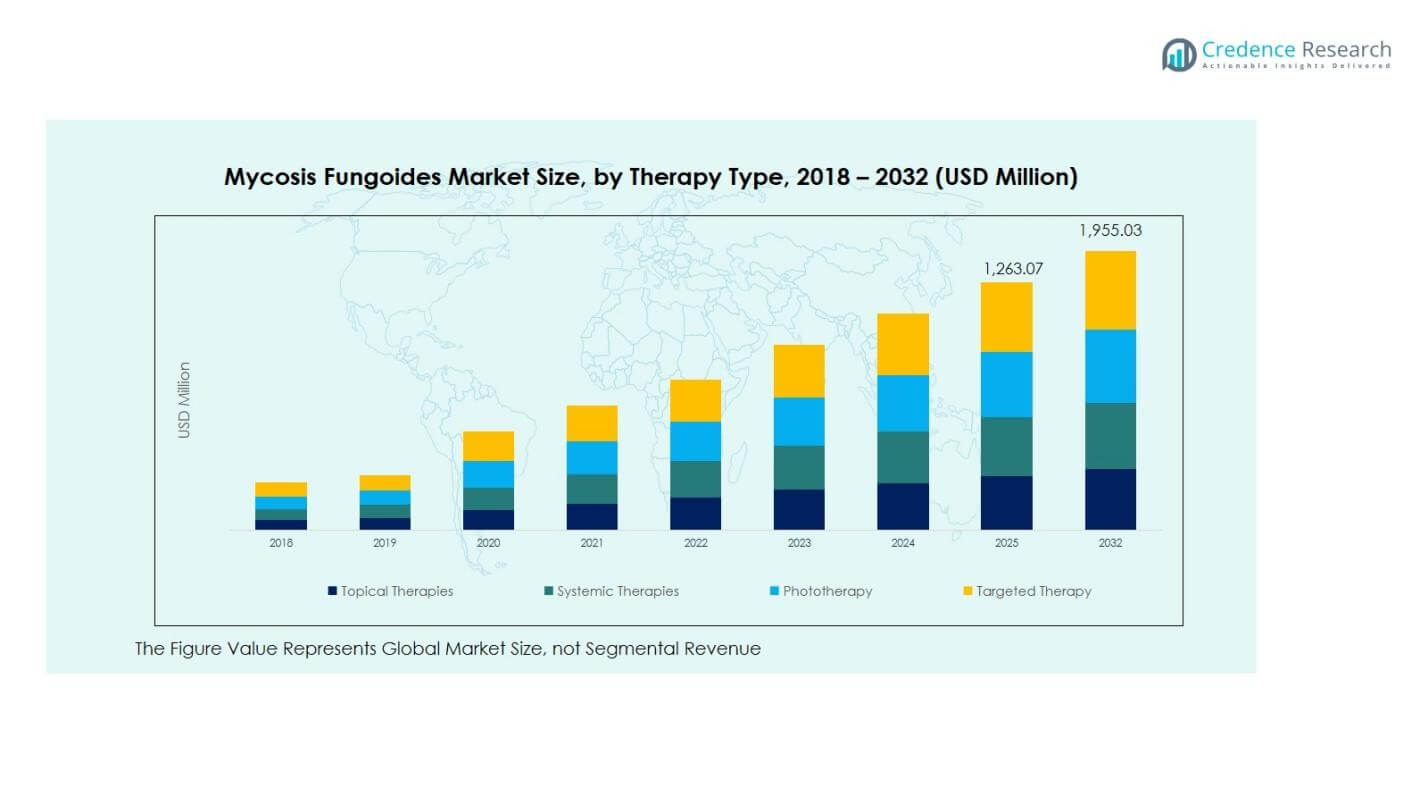

Mycosis Fungoides-marknadens storlek värderades till 950,00 miljoner USD år 2018 och ökade till 1 192,02 miljoner USD år 2024, och förväntas nå 1 955,03 miljoner USD år 2032, med en CAGR på 6,44% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Mycosis Fungoides Marknadsstorlek 2024 |

1 192,02 miljoner USD |

| Mycosis Fungoides Marknad, CAGR |

6,44% |

| Mycosis Fungoides Marknadsstorlek 2032 |

1 955,03 miljoner USD |

Insikter om Mycosis Fungoides-marknaden

- Marknadstillväxten drivs av ökande förekomst av kutant T-cellslymfom, ökad användning av immunterapi och biologiska läkemedel samt utökad tillgång till specialiserade dermatologi- och onkologibehandlingscenter.

- Marknadstrender återspeglar en övergång mot precisionsbaserade terapier, ökad användning av topikala och riktade behandlingar samt ökande kliniska forskningsinitiativ som stöder innovation inom både tidig och avancerad sjukdomshantering.

- Ledande aktörer fokuserar på portföljexpansion och terapilutveckling, med stark närvaro från stora läkemedelstillverkare och stärkande segmentledarskap för Topikala Terapier med 28,60% andel år 2024.

- Regional analys visar att Nordamerika har 42,16% andel år 2024, följt av Europa med 24,38% och Asien och Stillahavsområdet med 21,43%, medan Latinamerika, Mellanöstern och Afrika stod för 6,14%, 2,16% respektive 3,73%.

Analys av segmentering av Mycosis Fungoides-marknaden:

Efter Terapityp

Mycosis Fungoides-marknaden efter terapityp leds av Topikala Terapier, som stod för 28,60% andel år 2024, drivet av deras förstahandsanvändning vid tidig sjukdom, gynnsam säkerhetsprofil och stark klinikerpreferens för lokaliserad behandling innan eskalering till systemiska alternativ. Fototerapi och Immunterapi vinner mark på grund av ökande kliniska bevis och förbättrad tillgång till specialiserade behandlingscenter, medan Biologiska läkemedel och Små Molekyler expanderar inom avancerad sjukdomshantering. Den växande övergången mot riktade och immunmodulerande modaliteter stöder innovation inom systemiska och personliga terapivägar.

- Till exempel visade Valchlor (mechlorethamine) gel från Actelion en 59% total svarsfrekvens (14% fullständig, 45% partiell) hos patienter i stadium IA/IB över 12 månader i en randomiserad studie.

Efter Slutanvändare

Slutanvändarlandskapet domineras av sjukhus, som hade 46,30% andel år 2024, stödd av tillgången till multidisciplinär onkologisk vård, avancerad diagnostisk infrastruktur och tillgång till specialiserade dermatologi- och hematologitjänster. Specialkliniker fortsätter att expandera sin närvaro på grund av ökande remisser för hantering av kroniska sjukdomar och långsiktig uppföljningsvård. Ambulerande kirurgiska centra och hemvårdsmiljöer upplever gradvis tillväxt i takt med att minimalt invasiva och hem-baserade terapileveransmodeller stärks, drivet av ökad patientmedvetenhet, kostnadseffektivitetskrav och ett växande fokus på öppenvårdsbaserade cancerbehandlingsvägar.

- Till exempel samarbetar ChartSpan med kliniker som Regional West Physicians Clinic för att hantera kronisk cancervård via månatlig telefonkontakt, vårdplaner och 24/7 tillgång för Medicare-patienter med flera tillstånd.

Efter distributionskanal

Över distributionskanaler förblev sjukhusapotek den ledande segmentet med 49,80% andel år 2024, stödd av sjukhusbaserad administration av systemiska läkemedel, biologiska läkemedel och specialklassade dermatologiska terapier som används i måttliga till avancerade fall av Mycosis Fungoides. Detaljhandelsapotek fortsätter att betjäna recept för tidig och underhållsterapi, särskilt topiska formuleringar. Kategorin Övriga, inklusive onlineapotek, växer i takt med att digital receptuppfyllelse, specialläkemedelslogistik och patientstödsprogram expanderar. Den ökande användningen av samordnade sjukhus-apoteksnätverk och onkologiska behandlingspaket förstärker ytterligare dominansen av institutionella utdelningsmiljöer på denna marknad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Viktiga tillväxtdrivare

Ökande förekomst av kutant T-cellslymfom och utvidgning av tidig diagnos

Den ökande förekomsten av kutant T-cellslymfom, inklusive Mycosis Fungoides, fortsätter att driva marknadsefterfrågan då förbättrad klinisk medvetenhet leder till tidigare diagnos och behandlingsstart. Ökande dermatologi- och onkologiska screeningsprogram, tillsammans med bredare tillgång till biopsi och molekylär testning, stödjer tidigare terapeutisk intervention över sjukdomsstadier. Vårdgivare antar också standardiserade vårdvägar, vilket stärker behandlingsföljsamhet och kontinuitet. Parallellt förbättrar patientmedvetenhetsinitiativ och remissnätverk mellan primärvård och specialiserade centra fallidentifiering, vilket resulterar i en stadig ökning av behandlingsvolymer och hållbar intäktstillväxt över vårdmiljöer.

- Till exempel lanserade Kyowa Kirin POTELIGEO (mogamulizumab), en först-i-sitt-slag monoklonal antikropp godkänd för andrahandsbehandling av vuxna med återkommande eller refraktär Mycosis Fungoides eller Sézary syndrom efter tidigare systemisk terapi.

Framsteg inom Immunterapi, Biologiska Läkemedel och Utveckling av Målinriktade Behandlingar

Snabb innovation inom immunterapi, biologiska läkemedel och målinriktade medel accelererar betydligt tillväxten på marknaden för Mycosis Fungoides när tillverkare expanderar pipelines i sena stadier och regulatoriska godkännanden. Dessa terapier erbjuder förbättrade säkerhetsprofiler och ökad effektivitet för återkommande och avancerad sjukdom, vilket stödjer klinisk adoption och premiumprissättning. Pågående kliniska prövningar, integration av följesdiagnostik och personliga behandlingsmetoder stärker ytterligare värdeuppfattningen bland kliniker. Farmaceutiska partnerskap och FoU-investeringar stimulerar också produktdifferentiering, medan verkliga bevis fortsätter att validera långsiktiga resultat, vilket stärker upptaget inom sjukhus- och specialvårdsmiljöer och utökar behandlingsmöjligheterna globalt.

- Till exempel avslutade Soligenix’s HYBRYTE (syntetisk hypericin-salva), en topikal fotodynamisk terapi, sin Fas 3 FLASH-studie som visade statistiskt signifikant förbättring av lesioner efter 6 veckor, där 16% av behandlade patienter uppnådde signifikant minskning jämfört med 4% på placebo.

Ökande Sjukvårdsutgifter och Tillgång till Specialiserad Onkologivård

Ökande sjukvårdsutgifter och expansion av specialiserad onkologi- och dermatologiinfrastruktur spelar en kritisk roll i marknadstillväxten genom att förbättra tillgången till avancerade terapeutiska modaliteter. Tillväxten i sjukhusnätverk, cancercentrum och ersättningsstöd förbättrar behandlingsöverkomlighet och patienttillgänglighet. Regeringar och privata leverantörer fortsätter att stärka vårdprogram för sällsynta sjukdomar, vilket påskyndar adoptionen av systemiska terapier, fototerapi och biologiska läkemedel. Parallella utvecklingar inom apoteksdistribution, patientstödsinitiativ och multidisciplinära vårdmodeller stödjer ytterligare behandlingskontinuitet. Dessa systemnivåförbättringar förbättrar kollektivt terapipenetration, särskilt i utvecklingsländer med modernisering och kapacitetsutbyggnad inom sjukvården.

Viktiga Trender & Möjligheter

Skifte mot Personliga och Precisionsbaserade Behandlingsvägar

En stor trend som formar marknaden för Mycosis Fungoides är det accelererande skiftet mot personliga och precisionsbaserade behandlingsmetoder som drivs av framsteg inom molekylär profilering och biomarkörstyrd terapival. Kliniker skräddarsyr i allt högre grad regimer baserat på sjukdomsstadium, genetiskt uttryck och patientspecifika responsmönster, vilket stödjer förbättrade kliniska resultat och minskad toxicitet. Läkemedelsföretag utnyttjar detta skifte genom att utveckla målinriktade molekyler och nästa generations immunterapier designade för selektiva sjukdomsvägar. Denna utveckling skapar också möjligheter för följesdiagnostik, integrerade vårdalgoritmer och övervakning av verkliga resultat, vilket stärker långsiktig behandlingsoptimering och stödjer innovationsdriven marknadsexpansion.

- Till exempel utvecklade Kyowa Kirin POTELIGEO (mogamulizumab-kpkc), en först-i-sitt-slag anti-CCR4 monoklonal antikropp som riktar sig mot CCR4-uttryckande maligna T-celler som är vanliga vid mycosis fungoides och Sézarys syndrom.

Växande Antagande av Polikliniska, Hemmabaserade och Digitala Vårdmodeller

Det ökande antagandet av poliklinisk terapi, hemmavårdsmodeller och digitala patienthanteringsplattformar framträder som en viktig möjlighet på marknaden. Ökad användning av topiska terapier, underhållsregimer och teledermatologiska uppföljningar stödjer decentraliserad vård samtidigt som bekvämlighet och följsamhet förbättras. Apoteksledda patientstödsprogram, fjärrsymptomspårning och virtuella konsultationer förbättrar kontinuiteten i vården för kronisk sjukdomshantering. Dessa modeller minskar också behandlingsbördan och kostnaderna, vilket uppmuntrar bredare tillgång till terapi. När vårdsystem prioriterar patientcentrerade leveransramverk, drar intressenter nytta av starkare engagemang, bättre övervakningsresultat och hållbara långsiktiga behandlingsvägar.

- Till exempel möjliggör Current Health leverans av avancerade terapier som CAR-T och bispecifika i polikliniska och hemmiljöer genom fjärrövervakningskit, inklusive bärbara enheter och vitala tecken-enheter.

Viktiga Utmaningar

Höga Behandlingskostnader och Ersättningsbegränsningar i Avancerade Terapier

En av de största utmaningarna på Mycosis Fungoides-marknaden är de höga kostnaderna förknippade med avancerade terapier, inklusive biologiska läkemedel, riktade medel och immunterapi, vilket begränsar tillgängligheten i kostnadskänsliga regioner. Variationer i ersättning över marknader skapar ekonomiska hinder för både vårdgivare och patienter, vilket påverkar terapiens kontinuitet och antagningsfrekvenser. Betalares granskning av långsiktig kostnadseffektivitet begränsar ytterligare täckningsbeslut, särskilt för sällsynta sjukdomar inom onkologi. Dessutom bidrar begränsad tillgång till subventionerade behandlingsprogram och skillnader i försäkringsskydd till ojämlik behandlingstillgång, vilket utgör en strukturell utmaning för marknadens skalbarhet och enhetlig terapeutisk penetration.

Begränsad Klinisk Medvetenhet och Komplexitet i Sjukdomsdiagnos och Hantering

En annan kritisk utmaning uppstår från begränsad klinisk medvetenhet och den komplexa diagnostiska naturen hos Mycosis Fungoides, särskilt i tidiga stadier där symtom liknar vanliga dermatologiska tillstånd. Försenad eller felaktig diagnos resulterar ofta i uppskjuten behandling och sjukdomsprogression, vilket minskar terapeutisk effektivitet. Kravet på specialistkompetens, flera biopsier och långsiktig övervakning ökar den kliniska komplexiteten och resursbördan. I regioner med begränsad dermatopatologisk kapacitet förblir tillgången till skickliga yrkesverksamma begränsad. Dessa faktorer hindrar tillsammans snabb intervention, minskar patientutfall och begränsar bredare marknadstillväxt trots pågående framsteg inom behandlingsinnovation.

Regional Analys

Nordamerika

Nordamerika förblir den ledande regionen på marknaden för Mycosis Fungoides, med intäkter som ökar från 404,70 miljoner USD år 2018 till 502,55 miljoner USD år 2024, och förväntas nå 823,27 miljoner USD år 2032 med en CAGR på 6,4%. Regionen stod för den största marknadsandelen 2024 med 42,16%, stödd av stark onkologiinfrastruktur, tidiga diagnoshastigheter, ersättningstäckning och närvaron av ledande biopharmaceutiska företag. Hög behandlingsadoption för biologiska läkemedel, immunterapi och fototerapi, tillsammans med ökat deltagande i klinisk forskning, fortsätter att stärka Nordamerikas dominerande marknadsposition.

Europa

Europa representerar den näst största regionala marknaden, växande från 241,30 miljoner USD år 2018 till 290,58 miljoner USD år 2024, och förväntas nå 449,17 miljoner USD år 2032 med en CAGR på 5,7%. Regionen stod för 24,38% marknadsandel år 2024, drivet av väletablerade hälsosystem, starka dermatologi- och onkologinätverk och ökande adoption av riktade och systemiska terapier. Pågående uppdateringar av kliniska riktlinjer, statligt stödda sällsynta sjukdomsprogram och konsekventa investeringar i cancervårdsinfrastruktur förbättrar behandlingsåtkomsten, vilket stöder stadig efterfrågetillväxt över större europeiska länder och stärker regionens långsiktiga marknadsbidrag.

Asien och Stillahavsområdet

Marknaden i Asien och Stillahavsområdet expanderar snabbt, ökar från 193,33 miljoner USD år 2018 till 255,50 miljoner USD år 2024, och förväntas nå 470,77 miljoner USD år 2032 med en CAGR på 8,0%. Regionen stod för 21,43% andel år 2024, stödd av ökad medvetenhet om cancer, expanderande hälsoinfrastruktur och växande tillgång till specialiserade dermatologi- och hematologitjänster. Ökande investeringar i onkologiska centra, ökande patientdiagnoshastigheter och gradvis inkludering av biologiska läkemedel och immunterapier i behandlingsvägar stärker marknadspenetrationen, särskilt i Kina, Japan, Indien och Sydkorea, vilket gör Asien och Stillahavsområdet till en hög tillväxtmöjlighet i regionen.

Latinamerika

Latinamerika noterade stadig framsteg på marknaden för Mycosis Fungoides, ökande från 58,90 miljoner USD år 2018 till 73,18 miljoner USD år 2024, och förväntas nå 111,18 miljoner USD år 2032 med en CAGR på 5,4%. Regionen stod för 6,14% marknadsandel år 2024, stödd av den gradvisa expansionen av onkologivårdstjänster, förbättrad tillgång till behandlingar på urbana sjukhus och stärkta statliga hälsoprogram. Adoption av systemiska och fototerapibehandlingar ökar, även om skillnader i tillgång och ersättning kvarstår mellan länder, vilket resulterar i ojämn tillväxtdynamik mellan utvecklade och framväxande hälsovårdsmarknader i regionen.

Mellanöstern

Marknaden i Mellanöstern ökade från 22,80 miljoner USD år 2018 till 25,74 miljoner USD år 2024, och förväntas nå 35,40 miljoner USD år 2032 med en CAGR på 4,1%. Regionen representerade 2,16% marknadsandel år 2024, drivet av ökande investeringar i specialiserad cancervård, förbättrade diagnostiska möjligheter och ökad användning av avancerade dermatologiska och immunterapibehandlingar i GCC-länderna. Växande partnerskap med globala läkemedelsföretag och modernisering av tertiärvårdssjukhus stödjer marknadsutvecklingen, även om variationer i behandlingskostnader och tillgång fortsätter att påverka de övergripande adoptionsmönstren över den bredare marknaden i Mellanöstern.

Afrika

Afrika förblir en utvecklingsmarknad, med intäkter som ökar från 28,98 miljoner USD år 2018 till 44,47 miljoner USD år 2024, och förväntas nå 65,24 miljoner USD år 2032 med en CAGR på 4,6%. Regionen stod för 3,73% marknadsandel år 2024, stödd av gradvisa förbättringar i tillgången till sjukvård, ökad patientmedvetenhet och stärkt kapacitet för onkologitjänster i utvalda stadscentra. Dock fortsätter begränsad tillgång till specialister, försenad diagnos och begränsade ersättningsramar att utmana terapiinträngning. Pågående internationella hälsoinitiativ och kapacitetsbyggande program förväntas stödja en progressiv, men kontrollerad, långsiktig marknadsexpansion över regionen.

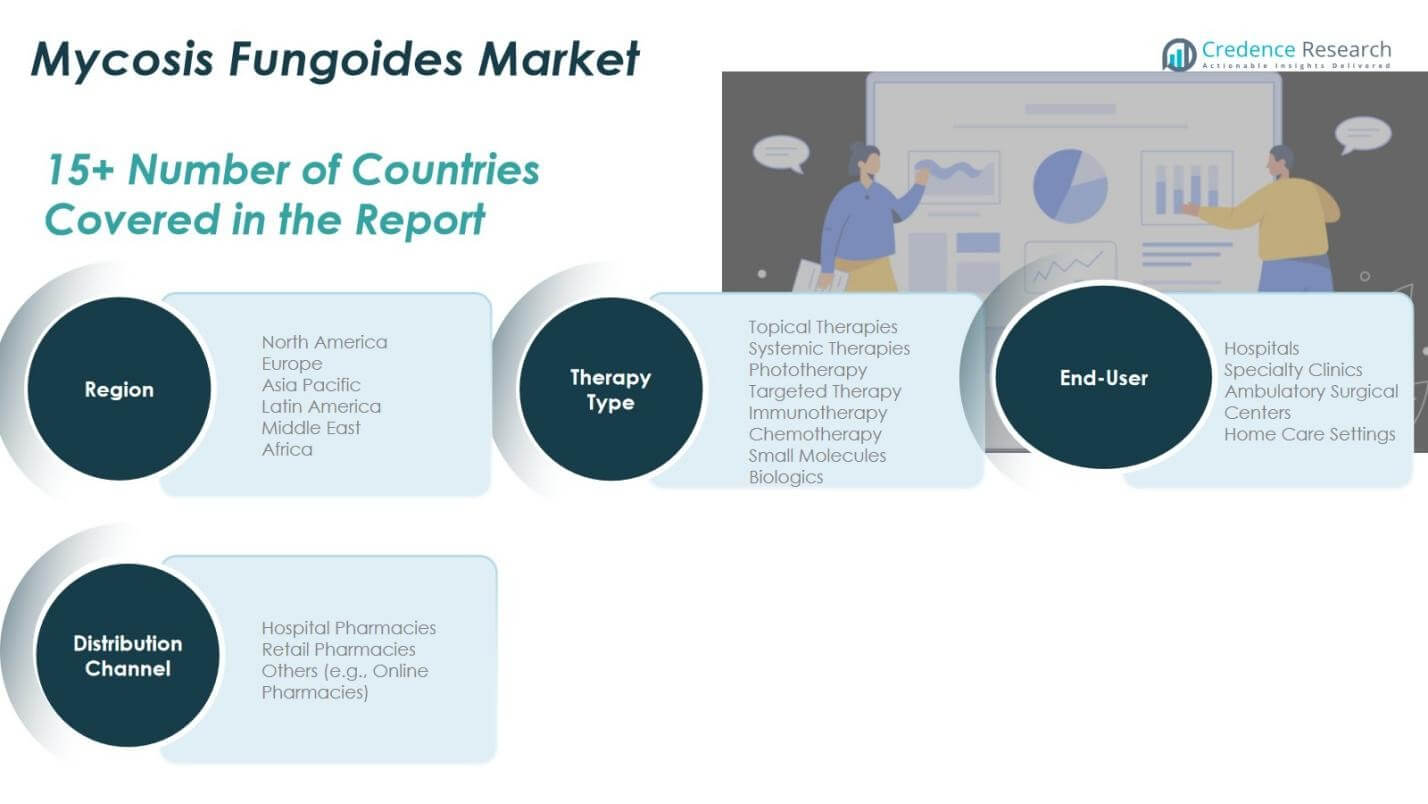

Segmentering av marknaden för Mycosis Fungoides:

Efter terapityp

- Topikala terapier

- Systemiska terapier

- Fototerapi

- Målinriktad terapi

- Immunterapi

- Cellgiftsbehandling

- Små molekyler

- Biologiska läkemedel

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Ambulerande kirurgiska centra

- Hemvårdsmiljöer

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Övriga (inklusive onlineapotek)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för Mycosis Fungoides formas av innovationsdriven produktutveckling, expanderande onkologiska pipelines och ett ökat fokus på avancerade terapeutiska modaliteter som immunterapi, biologiska läkemedel och riktade agenter. Marknadsaktiviteten påverkas av kontinuerliga framsteg i kliniska prövningar, regulatoriska godkännanden och portföljexpansionsstrategier som syftar till att stärka behandlingsresultaten i både tidiga och avancerade sjukdomsstadier. Ledande deltagare, inklusive Kyowa Kirin Co., Ltd., Takeda Pharmaceutical Company Ltd., Seagen Inc., Merck & Co., Inc., Novartis AG, Incyte Corporation, Amgen Inc., AbbVie Inc., Sanofi och GlaxoSmithKline, investerar aktivt i strategiska samarbeten med akademiska centra och specialsjukhus för att påskynda kliniskt införande. Företagen betonar också marknadstillträdesprogram, distribution genom specialapotek och generering av verkliga bevis för att förbättra terapins genomslag och patientstöd. Det växande fokuset på precisionsmedicin, kombinationsregimer och differentierade behandlingsvägar fortsätter att intensifiera konkurrensen samtidigt som det formar långsiktig marknadspositionering och framtida tillväxtmöjligheter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Kyowa Kirin Co., Ltd.

- Takeda Pharmaceutical Company Ltd.

- Seagen Inc. (tidigare Seattle Genetics)

- Soligenix, Inc.

- Merck & Co., Inc.

- Helsinn Healthcare SA

- Eisai Co., Ltd.

- Azurity Pharmaceuticals, Inc.

- GlaxoSmithKline (GSK)

- Sanofi

- Eli Lilly and Company

- Novartis AG

- AbbVie Inc.

- Amgen Inc.

- Incyte Corporation

- Teva Pharmaceutical Industries Ltd.

- Horizon Therapeutics plc

Senaste Utvecklingen

- I december 2025 tillkännagav Citius Oncology den kommersiella lanseringen i USA av LYMPHIR, ett nytt IL-2-receptorriktat fusionsproteinimmunterapi godkänt av FDA för återfall eller refraktärt kutant T-cellslymfom, inklusive mycosis fungoides.

- I november 2025 fick Innate Pharma FDA-godkännande för att fortsätta med den bekräftande fas 3 TELLOMAK 3-studien av lacutamab hos patienter med Mycosis Fungoides och Sézary-syndrom, vilket främjar dess utvecklingsprogram i sent skede.

- I april 2025 lanserade Kyowa Kirin ett nytt CTCL-stadieringsverktyg för att stödja vårdgivare i att exakt stadiera patienter med Mycosis Fungoides och Sézary-syndrom, vilket förbättrar diagnostisk precision.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Terapi Typ, Slutanvändare, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att fortsätta expandera när tidiga diagnoshastigheter förbättras och fler patienter får tillgång till specialiserad dermatologi och onkologisk vård.

- Användningen av immunterapi, biologiska läkemedel och riktade behandlingar kommer att öka när kliniska bevis och behandlingsresultat stärks.

- Precisionsmedicin och biomarkörstyrt terapival kommer att spela en större roll i behandlingsplanering och sjukdomshantering.

- Läkemedelsföretag kommer att intensifiera FoU-investeringar i nya molekyler, kombinationsregimer och nästa generations riktade medel.

- Sjukhus och specialkliniker kommer att förbli de primära behandlingscentren, stödda av multidisciplinär vård och koordinerade remissnätverk.

- Digitala hälsovårdsverktyg, teledermatologi och fjärrövervakning av patienter kommer att stödja långsiktig sjukdomsuppföljning och följsamhet.

- Utvidgning av ersättning och stödjande hälsopolitik kommer att förbättra behandlingsåtkomsten på framväxande och utvecklande marknader.

- Partnerskap mellan industri, forskningsinstitutioner och kliniska nätverk kommer att påskynda innovation och generering av verkliga data.

- Ökad patientmedvetenhet och utbildningsprogram kommer att uppmuntra till snabb konsultation och tidigare behandlingsstart.

- Marknadskonkurrensen kommer att intensifieras när nya aktörer, pipeline-godkännanden och differentierade terapeutiska tillvägagångssätt expanderar behandlingslandskapet.