Marknadsöversikt

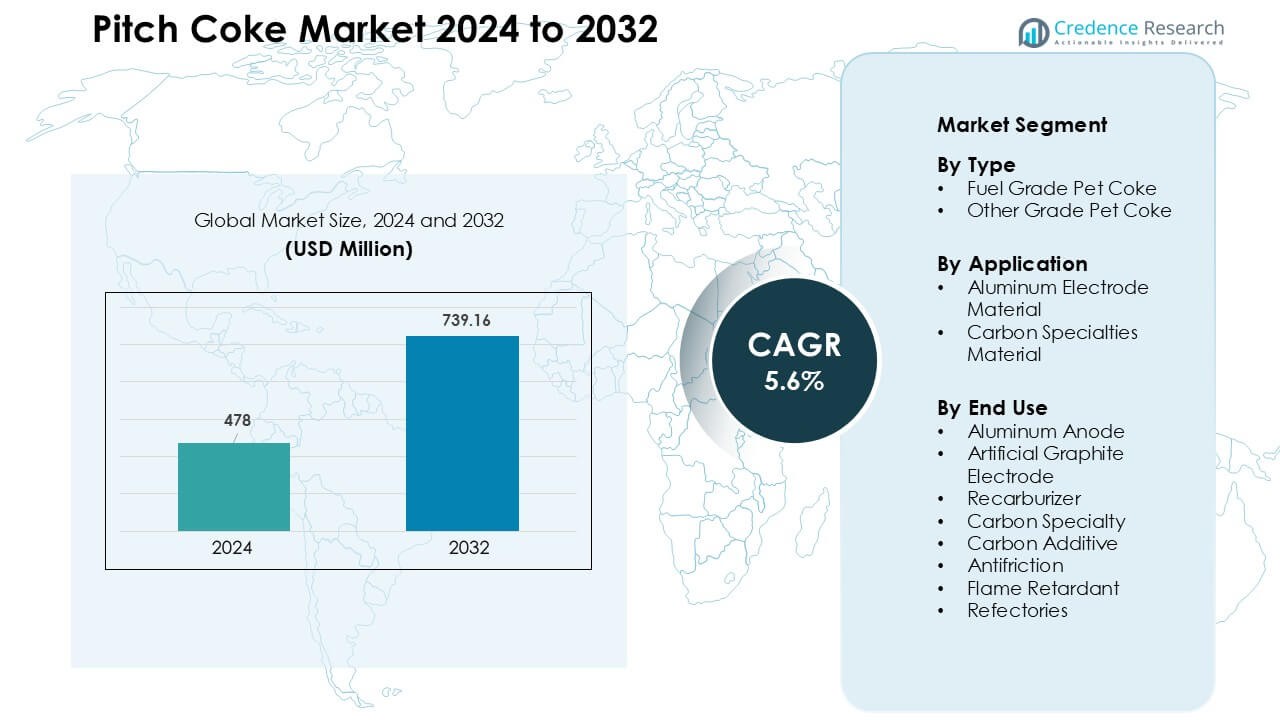

Pitch Coke-marknaden värderades till 478 miljoner USD år 2024 och förväntas nå 739,16 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Pitch Coke Marknadsstorlek 2024 |

478 Miljoner USD |

| Pitch Coke Marknad, CAGR |

5,6% |

| Pitch Coke Marknadsstorlek 2032 |

739,16 Miljoner USD |

Pitch Coke-marknaden formas av nyckelaktörer som Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited och Rain Carbon Inc., som alla konkurrerar genom avancerad kalcinering, högkvalitativ pitchbearbetning och starka leveranspartnerskap med aluminium- och grafitproducenter. Dessa företag fokuserar på att förbättra kolkvaliteten, minska föroreningar och öka kapaciteten över stora industriella nav. Asien-Stillahavsområdet ledde den globala marknaden med nästan 52% andel år 2024, drivet av storskalig aluminiumsmältning, stark tillväxt inom elektrodproduktion och riklig tillgång till råmaterial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Pitch Coke-marknaden nådde 478 miljoner USD år 2024 och förväntas nå 739,16 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,6 % under prognosperioden.

- Växande aluminiumsmältningsaktivitet driver efterfrågan, då aluminium-anodapplikationer hade cirka 46% andel år 2024, stödd av behovet av högkvalitativa kolmaterial.

- Ökad användning av konstgjord grafit och kolspecialiteter främjar långsiktig adoption, med trender som gynnar högkvalitativ, lågsvavel pitch coke för elektroder, kompositer och avancerade industriella applikationer.

- Konkurrensen intensifieras bland ledande företag som fokuserar på kalcineringseffektivitet, svavelreduktion, premiumkvalitetsproduktion och långsiktiga kontrakt med smältverk och elektrodproducenter.

- Asien-Stillahavsområdet dominerade med nästan 52% andel, drivet av storskalig smältning och elektrodproduktion, medan Nordamerika och Europa bibehöll stabil efterfrågan från specialkol- och EAF-stålindustrin.

Marknadssegmenteringsanalys:

Efter Typ

Bränsleklass Pet Coke dominerade typssegmentet år 2024 med cirka 63% andel, stödd av stark efterfrågan från metallsmältverk och kolproduktstillverkare som söker högkolhaltigt, lågaskehaltigt råmaterial. Denna klass fick bredare adoption eftersom producenter föredrog stabil förbränningsprestanda och lägre produktionskostnader jämfört med andra kolkällor. Segmentet expanderade ytterligare på grund av ökande aluminiumproduktion och tillväxt i integrerade kolanläggningar över Asien. Andra Klass Pet Coke noterade måttlig tillväxt, främst driven av användning i premiumkolapplikationer, men Bränsleklass Pet Coke förblev i framkant på grund av dess storskaliga industriella användning.

- Till exempel, inom aluminiumindustrin, uppskattas det att produktion av ett ton aluminium kräver ungefär 0,5 ton kalcinerad petcoke (eller anodklassad coke) som ett kolanodråmaterial.

Efter Applikation

Aluminium elektrodmaterial höll den ledande andelen 2024 med nästan 58%, drivet av snabb expansion av global aluminiumsmältningskapacitet och ökande efterfrågan på högren kolstenspitch i anodproduktion. Smältverk förlitade sig på kolstenspitch eftersom det stödjer stark elektrisk ledningsförmåga och förbättrar anodens densitet. Kolspecialitetsmaterial växte stadigt tack vare användning i avancerade kolfiberkompositer och batterikomponenter, men aluminiumapplikationer förblev dominerande. Fortsatta investeringar i elektrolytiska aluminiumprojekt i Kina, Indien och Mellanöstern stärkte detta segment och säkerställde stabil långsiktig efterfrågan från primära metallproducenter.

- Till exempel producerar en stor leverantör av kolfiber Rain Carbon som betjänar aluminiumsmältverk kalcinerad petroleumkoks som uppfyller kvalitetsstandarderna för anodtillverkning, vilket säkerställer låg ask- och svavelhalt samt konsekvent elektrisk ledningsförmåga för stabil smältverksprestanda.

Efter användningsområde

Aluminiumanod framträdde som det dominerande användningssegmentet 2024 med cirka 46% andel, drivet av hög konsumtion av kolstenspitch vid tillverkning av högstyrkeanoder som används i aluminiumsmältning. Producenter föredrog kolstenspitch eftersom det förbättrar anodens prestanda, minskar energiförlust och förlänger cellens livslängd i elektrolytiska operationer. Applikationer för artificiell grafitelektrod och recarburizer växte på grund av expansionen inom stålsektorn, medan kolspecialitet och koltillsats fick fäste inom högteknologiska industrier. Trots bredare diversifiering av användningsområden behöll aluminiumanoder ledarskapet tack vare kontinuerlig tillväxt i primär aluminiumproduktion.

Viktiga tillväxtdrivkrafter

Ökad aluminiumproduktion världen över

Expansionen av global aluminiumsmältning är en viktig tillväxtdrivkraft för marknaden för kolstenspitch. Primära aluminiumproducenter fortsätter att öka kapaciteten i Asien, Mellanöstern och Europa för att möta den ökande efterfrågan från bygg-, transport- och förpackningsindustrierna. Kolstenspitch spelar en central roll i anodtillverkning eftersom det levererar hög kolrenhet, strukturell integritet och stark elektrisk ledningsförmåga. Skiftet mot energieffektiva smältningsteknologier har ytterligare ökat efterfrågan på lågföreningsanodmaterial. Stora smältverk i Kina, Indien och Gulfstaterna investerar i moderna elektrolytiska celler som förlitar sig på kolstenspitch av konsekvent kvalitet för stabil prestanda. Detta starka beroende stärker långsiktiga konsumtionstrender och skapar stabila inköpscykler, särskilt bland integrerade metallproducenter. När användningen av lättviktsaluminium accelererar i fordonskomponenter, dryckesburkar och förnybar infrastruktur förväntas efterfrågan på kolstenspitch öka parallellt. Fortsatt industrialisering i framväxande ekonomier förstärker denna uppåtgående trend.

- Till exempel nådde den globala primära aluminiumproduktionen nyligen rekordnivåer med en årlig produktion på ~71,2 miljoner metriska ton när smältverk globalt opererade med hög kapacitet. Denna produktionsskala intensifierar efterfrågan på kvalitetskolinsatser i anodtillverkning.

Tillväxt inom artificiell grafit och specialkolmaterial

Den ökande produktionen av artificiella grafitelektroder och högpresterande kolfiberprodukter driver en betydande efterfrågan på beckkoks. Artificiell grafit används i stor utsträckning i elektriska ljusbågsugnar (EAF), som expanderar på grund av ökande återvinning av skrotstål och avkarboniseringsinsatser inom stålindustrin. Beckkoks fungerar som ett nyckelmaterial som förbättrar elektroddensitet, ledningsförmåga och termisk stabilitet. Utöver stålframställning skapar snabb tillväxt inom specialkolmaterial, inklusive kolfiberkompositer, kolborstar, friktionsprodukter och batterikvalitetskol, nya möjligheter. Elektronik- och energilagringsindustrierna antar avancerade kolkvaliteter för deras höga temperaturmotstånd och mekaniska styrka. Många tillverkare övergår till kol- och petroleum-baserad beckkoks eftersom det stödjer precisionsformning och hög strukturell konsistens. När globala investeringar ökar i EV-batterier, halvledartillverkning och avancerade industrikomponenter, fortsätter specialkolapplikationer att öka efterfrågan på högkvalitativ beckkoks.

- Till exempel upplever den globala marknaden för grafitelektroder, som i stor utsträckning produceras från syntetisk/artificiell grafit med petroleumkoks eller beckkoks som råmaterial, en ökande efterfrågan på grund av den ökade användningen av EAF-baserad stålproduktion globalt.

Expanderande applikationer inom rekaburerare och metallurgiska tillsatser

Den växande användningen av rekaburerare i stål- och gjuteriverksamhet ökar betydligt konsumtionen av beckkoks. Beckkoks värderas för sitt höga kolinnehåll, låga svavelinnehåll och utmärkta löslighet, vilket gör det effektivt för att återställa kolnivåer under smältmetallbearbetning. Gjuterier och metallurgiska anläggningar föredrar beckkoks framför traditionella koltillsatser eftersom det ger mer förutsägbara absorptionshastigheter och förbättrar metallurgisk kvalitet. Tillväxten inom produktion av segjärn, legerat stål och precisionsgjutgods har intensifierat efterfrågan på högrenade rekaburerare. Ökad automatisering och kvalitetskontroll i gjuterier stärker ytterligare denna övergång mot konstruerade koltillsatser. Fordons-, maskin- och tungutrustningssektorerna expanderar, vilket ökar konsumtionen av gjutna komponenter som är beroende av högkvalitativa kolinsatser. Med den industriella utvecklingen som accelererar över Sydostasien, Afrika och Latinamerika fortsätter konsumtionen av beckkoksbaserade rekaburerare att öka, vilket stärker dess betydelse i moderna metallurgiska processer.

Viktiga trender & möjligheter

Framsteg inom högrenad beckkoks för batteri- och EV-teknologier

En stor framväxande trend är den ökande användningen av högrenad beckkoks i litiumjonbatterier och nästa generations energilagringsteknologier. När antagandet av elfordon accelererar, söker batteritillverkare avancerade kolmaterial som förbättrar anodstabilitet, cykellivslängd och ledningsförmåga. Högrenad beckkoks erbjuder en stark möjlighet tack vare dess förmåga att producera konstruerat kol med enhetlig mikrostruktur. Företag investerar i reningsteknologier, såsom avancerad kalcinering och lösningsmedelsextraktion, för att uppgradera beckkoks till batterikvalitetsmaterial. Expansionen av gigafabriker i Kina, Europa och USA ger starkt momentum till denna trend. Batteriföretag utforskar kol från beck som ett konkurrenskraftigt alternativ till syntetisk grafit, särskilt för högpresterande anoder. Denna övergång skapar en stor möjlighet för beckkoksproducenter att diversifiera bortom traditionella metallurgiska applikationer och komma in på de snabbt växande EV- och energilagringsmarknaderna.

- Till exempel har ny forskning visat att kol som härrör från petroleum- eller tjärbaserad koks kan bearbetas till grafitanodmaterial lämpliga för litiumjonbatterier, med kontrollerad karbonisering och grafitisering, vilket ger stabil elektrokemisk prestanda jämförbar med syntetisk grafit.

Ökande investeringar i kolfiberkompositer och högpresterande material

Efterfrågan på tjärkoks ökar när industrier övergår till lätta och högstyrka kolfiberkompositer som används inom flyg-, bil-, industrimaskiner och elektronik. Behovet av strukturella komponenter som erbjuder värmebeständighet, kemisk stabilitet och minskad vikt har påskyndat användningen av kolbaserade material. Tjärkoks fungerar som en viktig råvara för produktion av kolfibrer, kolfibermatriskompositer och avancerade friktionsmaterial. Tillverkare fokuserar på att förbättra kvaliteten på tjärkoks för att uppfylla exakta mekaniska och termiska krav. Länder som investerar i avancerad tillverkning, såsom Japan, Sydkorea, Tyskland och USA, driver nya möjligheter för specialiserade kolfiberapplikationer. Den fortsatta övergången till elektrifiering, förnybara energisystem och värmeisoleringstekniker utökar ytterligare användningsområdet för kompositer baserade på tjärkoks. Denna trend positionerar tjärkoks som ett viktigt råmaterial för högvärdiga ingenjörsapplikationer.

Viktiga utmaningar

Miljörestriktioner och regleringar för utsläppskontroll

Strikta miljöpolicys utgör en stor utmaning för tjärkoksmarknaden. Tillverkningsprocesser som destillation, kalcinering och karbonisering avger partiklar, svaveloxider och flyktiga organiska föreningar. Regeringar i Nordamerika, Europa och Asien inför strängare utsläppsnormer för kolbearbetningsanläggningar. Efterlevnad kräver kostsamma investeringar i rökgasavsvavling, koldioxidavskiljning, dammkontrollsystem och energieffektiva ugnstekniker. Mindre tillverkare står inför operativa påfrestningar på grund av högre kostnader för miljöefterlevnad. Dessutom skapar offentligt och regulatoriskt tryck för att minska beroendet av fossilbaserade kolmaterial långsiktig osäkerhet. Många nedströmsanvändare, särskilt inom metall- och bilsektorerna, undersöker lågkolsalternativ, vilket kan dämpa efterfrågan. Dessa föränderliga regleringar ökar produktionskostnaderna och begränsar expansionen för tjärkoksproducenter.

Volatilitet i råvarutillgång och prisfluktuationer

Produktion av tjärkoks är starkt beroende av tillgången på koltjära, petroleumrester och andra tunga råvaror. Prisvolatilitet i dessa råmaterial utgör en betydande utmaning för marknadsstabilitet. Raffinaderiets driftstakt, förändringar i koksningskapacitet och begränsningar i produktionen av koltjära påverkar direkt tillgången på tjärkoks. Oväntade störningar, såsom raffinaderinedstängningar eller fluktuationer i produktionen av metallurgisk koks, kan orsaka brist på tillgång. Dessa förhållanden leder till inkonsekventa priser och minskad förutsägbarhet för tillverkare och nedströmsindustrier. Producenter måste också hantera variationer i råvarukvalitet, vilket påverkar konsistensen hos slutprodukten. När leveranskedjor upplever påtryckningar från geopolitiska spänningar, energimarknadssvängningar och transportflaskhalsar, står tillverkare inför ökad upphandlingsrisk. Denna instabilitet begränsar långsiktig planering och påverkar lönsamheten för tjärkoksproducenter.

Regional analys

Nordamerika

Nordamerika hade ungefär 22% av andelen på marknaden för pitchkoks år 2024, stödd av stark efterfrågan från aluminiumsmältverk, specialkolproducenter och stålgjuterier. USA förblev den främsta konsumenten tack vare sin stora bas av EAF-ståltillverkning och växande investeringar i kolfiberkompositer för flyg- och försvarsindustrin. Kanada bidrog med stadig efterfrågan från aluminiumverksamhet och tekniska kolfiberapplikationer. Teknologisk adoption inom kalcinering och rening förbättrade produktkvaliteten, medan regionala tillverkare fokuserade på högvärdiga kolspecialiteter. Dock fortsatte strängare utsläppsregler och högre driftskostnader att forma produktionsstrategier över hela regionen.

Europa

Europa stod för cirka 18% av andelen år 2024, drivet av stark efterfrågan från specialkoltillverkare och avancerade materialproducenter. Tyskland, Norge och Frankrike förblev nyckelkonsumenter tack vare etablerad aluminiumsmältning och produktion av kolfiberkompositer. Regionens fokus på energieffektiv tillverkning och låga föroreningar i anodmaterial stödde måttlig tillväxt. Europeiska policyer som främjar återvinning ökade beroendet av EAF-stål, vilket ökade konsumtionen relaterad till elektroder. Dock skapade minskad tillgång på stenkolstjära och strikta miljöregler utmaningar för regionala processorer. Trots detta förblev Europa viktigt för premiumkolapplikationer som används inom flyg, industriella maskiner och högpresterande ingenjörskonst.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade den globala marknaden för pitchkoks med nästan 52% av andelen år 2024, förankrat av massiv konsumtion från Kina, Indien, Sydkorea och Japan. Kina ledde tack vare omfattande aluminiumsmältningskapacitet och stark efterfrågan på anodkoks i elektrolytiska operationer. Indien visade snabb tillväxt inom ståltillverkning, gjuteriåterkarburatorer och koltillsatsapplikationer. Expanderande produktion av EV-batterier och ökade investeringar i specialkolmaterial stödde regional efterfrågan. Asien-Stillahavsområdet gynnades också av konkurrenskraftiga produktionskostnader, integrerade leveranskedjor och riklig tillgång på råmaterial. Denna kombination positionerade regionen som den centrala navet för både volymproduktion och slutanvändningsindustrier.

Latinamerika

Latinamerika fångade nära 5% av andelen på marknaden för pitchkoks år 2024, främst drivet av Brasiliens aluminium- och stålindustrier. Brasiliens robusta primäraluminiumproduktion och expanderande EAF-ståltillverkning stödde stadig efterfrågan på anodmaterial och återkarburatorer. Mexiko bidrog med ytterligare konsumtion från fordonsgjutningar och metallurgiska applikationer. Regionala investeringar i gruvdrift, metallraffinering och industriella komponenter ökade adoptionen av tekniska kolprodukter. Dock skapade begränsad lokal produktion av pitchkoks och beroende av importerade råmaterial leveransbegränsningar. Trots dessa utmaningar fortsatte Latinamerika att vinna mark när metallbearbetningsaktiviteter expanderade över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade nästan 3% av andelen år 2024, stödd av aluminiumsmältningsnav i Förenade Arabemiraten, Bahrain och Saudiarabien. Dessa länder investerade kraftigt i moderna elektrolytiska celler, som är beroende av pitchkoks av konsekvent kvalitet för anodproduktion. Sydafrika lade till efterfrågan för metallurgiska applikationer och specialkolanvändningar i gruvutrustning och eldfasta material. Tillgång till konkurrenskraftiga energipriser och storskaliga smältanläggningar ökade materialkonsumtionen. Dock förblev regionen beroende av importerad pitchkoks på grund av begränsad tillverkningskapacitet. Pågående industrialisering och expansion av metallsektorn förväntas stärka den långsiktiga efterfrågan.

Marknadssegmenteringar:

Efter typ

- Bränsleklass Pet Koks

- Övriga klasser Pet Koks

Efter applikation

- Aluminium Elektrodmaterial

- Kolspecialiteter Material

Efter Slutanvändning

- Aluminium Anod

- Konstgjord Grafitelektrod

- Rekarburator

- Kolspecialitet

- Koltillsats

- Antifriktion

- Flamskyddsmedel

- Eldfasta Material

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för beckkoksmarknaden innehåller en blandning av globala kolproducenter, tillverkare av specialmaterial och integrerade kemiföretag som fokuserar på högrenade kolsystem. Ledande aktörer som Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited och Rain Carbon Inc. konkurrerar genom framsteg inom kalcineringsteknik, uppgraderad beckrening och förbättrad kontroll av svavel- och flyktiga innehåll. Många företag utökar produktionskapaciteten för att möta efterfrågan från aluminiumsmältning, konstgjord grafit och kolspecialiteter. Strategiska leveransavtal med smältverk och elektrodproducenter stärker marknadspositionen, medan geografisk expansion över Asien och Stillahavsområdet och Mellanöstern hjälper till att minska råvarurisken. Företag investerar i ökande grad i FoU för specialklassad beckkoks avsedd för EV-batterier, flygkompositer och högpresterande kolmaterial. Hållbarhetstryck uppmuntrar också producenter att införa utsläppskontrollsystem och energieffektiva bearbetningslinjer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Ukrgraphit

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Senaste utvecklingen

- I oktober 2025 rapporterade moderbolaget till DONGSUNG CORPORATION, Dongsung Chemical, att de slutfört expansionen av sin produktionslinje för organiska peroxider vid sin anläggning i Yeosu och påbörjat fullskalig drift.

- År 2025 profilerade en global pitch-koksrapport RESORBENT SRO:s kapacitet, produktion och tillväxt. Studien bekräftade RESORBENT som en nyckelleverantör i uppdaterade konkurrensjämförelser för pitch-koksmarknaden.

- I januari 2025 tillkännagav Rain Carbon en ny anläggning för stenkolstjära i Andhra Pradesh. Anläggningen kommer att bearbeta, blanda och uppgradera pitch för högkvalitativa kolfiberprodukter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när kapaciteten för aluminiumsmältning expanderar över Asien och Mellanöstern.

- Högren pitch-koks kommer att få dragkraft på grund av ökad produktion av artificiell grafit.

- Batteri- och elfordonsindustrin kommer att utforska pitch-härledd kol för avancerade anodmaterial.

- Kolfiberkompositapplikationer kommer att skapa nya möjligheter inom flyg- och fordonssektorerna.

- Producenter kommer att investera i renare kalcineringssystem för att uppfylla strikta utsläppsnormer.

- Försörjningskedjeintegration kommer att stärkas när företag säkrar långsiktiga råvarukontrakt.

- Specialkolkvaliteter kommer att se högre adoption inom elektronik och högtemperaturindustrier.

- Teknologiska uppgraderingar kommer att förbättra pitchens renhet och minska svavelhalten.

- Efterfrågan på recarburizer kommer att öka när gjuterier övergår till högpresterande koltillsatser.

- Asien-Stillahavsregionen kommer att förbli det dominerande tillväxtcentret på grund av stora slutanvändarindustrier.