Marknadsöversikt

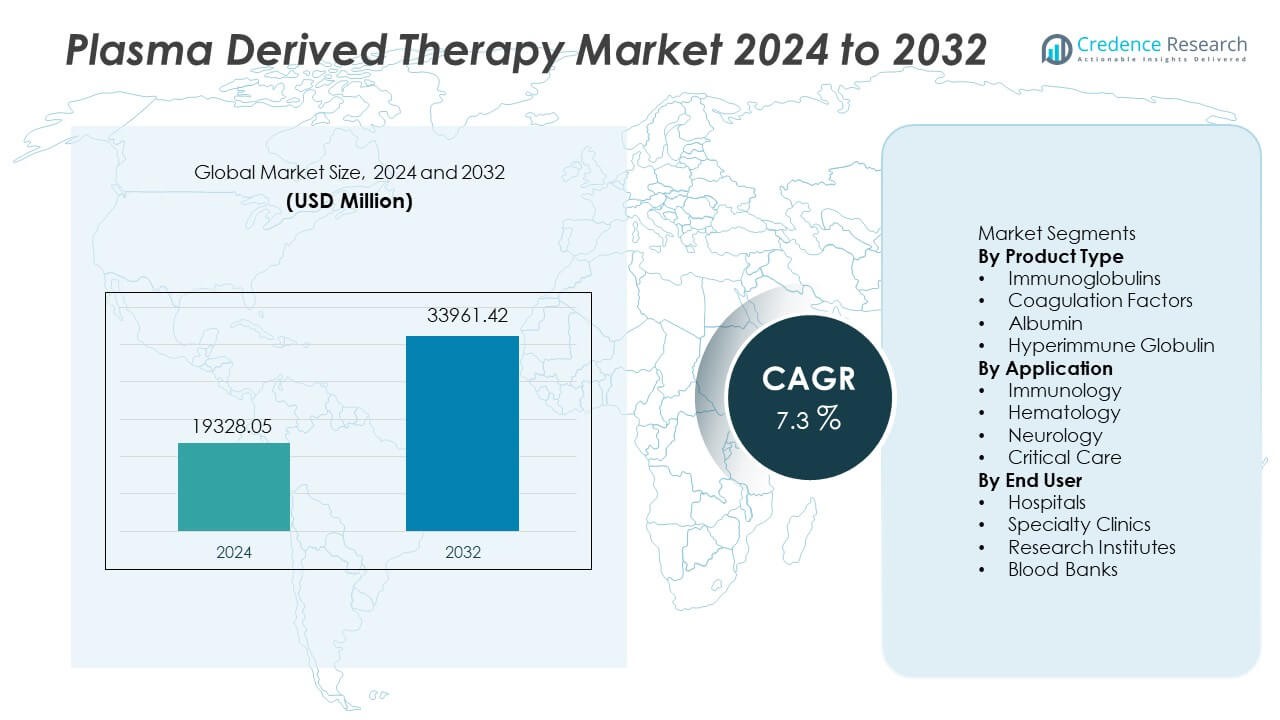

Marknaden för plasmahärledda terapier värderades till 19 328,05 miljoner USD år 2024 och förväntas nå 33 961,42 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plasmahärledda terapier 2024 |

19 328,05 miljoner USD |

| Marknad för plasmahärledda terapier, CAGR |

7,3% |

| Marknadsstorlek för plasmahärledda terapier 2032 |

33 961,42 miljoner USD |

De främsta aktörerna på marknaden för plasmahärledda terapier inkluderar CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG och Sanquin. Dessa företag stärker sin position genom utökad plasmainsamling, förbättrade fraktioneringsprocesser och riktade terapier för immunbrist, hemofili och kritisk vård. Nordamerika förblir den dominerande regionen med en andel på 41 %, stödd av avancerade plasmainsamlingsnätverk och stark försäkringsskydd för immunoglobulinbehandlingar. Europa följer med en andel på 29 %, drivet av hög behandlingsadoption för immun- och hematologiska sjukdomar, medan Asien och Stillahavsområdet fortsätter att växa snabbt genom ökad tillgång till sjukvård och ökande diagnosfrekvenser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för plasmahärledda terapier nådde 19 328,05 miljoner USD år 2024 och kommer att nå 33 961,42 miljoner USD år 2032 med en CAGR på 7,3 % under prognosperioden.

- Stark efterfrågan på immunoglobuliner driver marknadsexpansionen då produkttypen har en andel på 48 %, stödd av ökande autoimmuna sjukdomar, förbättrad diagnostik och högre förskrivningsfrekvenser på sjukhus och specialiserade infusionscenter.

- Marknadstrender inkluderar investeringar i avancerad plasmafraktionering, högrenhetsformuleringar och utökade givarprogram som förbättrar tillgång, säkerhet och klinisk prestanda inom immunologi och hematologi.

- Konkurrensaktivitet fokuserar på att utöka plasmainsamlingsnätverk, efterlevnad av regler, viralinaktiveringssystem och nya behandlingsindikationer, medan begränsad givaråtkomst och höga produktionskostnader förblir stora hinder för leverantörer av plasmahärledda terapier.

- Nordamerika leder den regionala efterfrågan med en andel på 41 %, följt av Europa med 29 % och Asien och Stillahavsområdet med 21 %, stödd av ökad användning inom kritisk vård, stark ersättning och ökande diagnos av immunbristfall.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkttyp

Immunoglobuliner leder detta segment med en andel på 48 %, drivet av stark efterfrågan för behandling av primära immunbristsjukdomar och autoimmuna sjukdomar inom stora hälso- och sjukvårdssystem. Den ökande förekomsten av immunrelaterade tillstånd och större medvetenhet om antikroppsbaserade terapier stödjer snabb tillväxt på utvecklade marknader. Koagulationsfaktorer följer på grund av den växande patientgruppen med hemofili och förbättrad tillgång till ersättningsterapier. Användningen av albumin expanderar inom leversjukdomar och chockhantering, medan hyperimmunt globulin får fotfäste vid sällsynta infektioner och i post-exponeringstillfällen. Framsteg inom plasmafraktionering fortsätter att stärka produktionskapaciteten och förbättra tillgängligheten på reglerade marknader.

- Till exempel rapporterade Takeda att de har ökat produktionskapaciteten för Gammagard Liquid till 7 miljoner gram årligen vid sina plasmaanläggningar i USA och utökat plasmainsamlingen till mer än 200 centra världen över.

Efter Användningsområde

Immunologi dominerar detta segment med en andel på 51 %, stödd av ökad diagnos av immunbrister och stigande förskrivningsfrekvenser för autoimmuna behandlingsprotokoll. Hematologi gynnas av rutinmässig användning av koagulationsfaktorer för ärftliga blödningsstörningar och kirurgisk kontroll. Neurologi ser en växande användning av IVIG vid neuromuskulära och inflammatoriska neuropatier där antikroppsmodulering ger klinisk nytta. Intensivvård förlitar sig på albumin för chock, brännskador och traumahantering. Efterfrågan ökar när terapeutiska riktlinjer utökar kliniska indikationer för immunoglobulin- och koagulationsbaserade terapier på sjukhus och specialvårdsleverantörer i många regioner.

- Till exempel registrerade Octapharma användningen av Octagam för kronisk inflammatorisk demyeliniserande polyneuropati i ett stort antal länder världen över efter dess regulatoriska expansion i Europa.

Efter Slutanvändare

Sjukhus står för en andel på 55 %, drivet av bred adoption av plasmahärledda terapier i intensivvårdsavdelningar, hematologiavdelningar och behandlingscentra för immunstörningar. Stora offentliga och privata sjukhus hanterar komplexa immunologi- och hemofilipatienter som kräver rutinmässigt infusionsstöd och nära klinisk övervakning. Specialkliniker följer på grund av ökad poliklinisk leverans av immunoglobulin för kroniska autoimmuna fall. Forskningsinstitut bidrar till utveckling och utvärdering av nästa generations plasmaderivat som riktar sig mot nya indikationer. Blodbanker stödjer plasmainsamling och leveranskedja, vilket möjliggör högre genomströmning under reglerade kvalitetsstandarder. Ökad terapi-medvetenhet expanderar behandlingsåtkomsten över utvecklade hälsonätverk.

Viktiga Tillväxtdrivare

Ökande Förekomst av Immun- och Autoimmuna Sjukdomar

Den globala förekomsten av immunbrist och autoimmuna sjukdomar fortsätter att öka, vilket skapar en ihållande efterfrågan på plasmahärledda immunoglobuliner. Förbättrad diagnostik och medvetenhet möjliggör tidig upptäckt av immunfunktion i många hälso- och sjukvårdssystem. Kliniska riktlinjer stödjer användningen av immunoglobulin vid primär immunbrist, kroniska inflammatoriska neuropatier och autoimmuna trombocytstörningar. Ökad adoption inom pediatrisk och geriatrisk vård expanderar terapeutiska volymer. Vårdgivare investerar i infusionsservice som förbättrar behandlingsåtkomsten. Dessa faktorer stärker marknadstillväxten över utvecklade och framväxande regioner med expanderande specialvård.

- Till exempel utökade CSL Behring Hizentra-doseringsalternativen genom att erbjuda olika förfyllda sprutstorlekar för att stödja individer med kronisk inflammatorisk demyeliniserande polyneuropati och primär immunbrist.

Ökad Efterfrågan på Koagulations- och Hemofiliterapier

Hemofili och sällsynta blödningsrubbningar kräver rutinmässiga faktorersättningsterapier som härrör från human plasma. Utökad nyföddhetsscreening förbättrar tidig diagnos och långsiktig klinisk hantering. Ökad användning av koagulationsfaktorer under större operationer stöder adoption på sjukhus. Avancerade plasmaseparationsteknologier förbättrar säkerhetsprofiler och standarder för virusinaktivering. Patientåtkomstprogram och förbättrad ersättning stödjer bredare tillgänglighet av koagulationsterapier. Dessa åtgärder driver efterfrågan över utvecklade hälsonätverk, särskilt där ärftliga blödningsrubbningar har högre klinisk uppföljning.

- Till exempel driver Kedrion Biopharma ett globalt tillverkningsnätverk med flera plasmaseparationsanläggningar som producerar en rad terapier, inklusive behandlingar för koagulationsrubbningar, immunbrister och andra tillstånd.

Tillväxt inom intensivvård och kirurgiska tillämpningar

Ökad användning av albumin och hyperimmunoglobulin inom intensivvård stödjer stark adoption på sjukhus. Albumin spelar en viktig roll i behandling av chock, trauma, brännskador och leversvikt, vilket förblir vanligt i många regioner. Kirurgiska återhämtningsprotokoll använder plasmaderivat för volymersättning och immunmodulering. Investeringar i sjukhusens intensivvårdsavdelningar ökar efterfrågan på plasmaprodukter som används inom akutsjukvård. Dessa terapier stödjer patientstabilisering och förbättrar återhämtningsresultat. Utökad klinisk forskning uppmuntrar nya indikationer som stärker marknadsrelevansen inom akutvård och multispecialistsjukhus.

Viktiga trender och möjligheter

Skifte mot hög renhet och förbättrade fraktioneringsteknologier

Tillverkare investerar i rening, virusinaktivering och kromatografiska tekniker som förbättrar produktsäkerhet och klinisk prestanda. Högrenade immunoglobulin- och albuminprodukter minskar risken för kontaminering och överkänslighet. Efterfrågan växer på teknologier som möjliggör bättre separationsutbyte och stabil tillgång genom avancerad fraktionering. Dessa förbättringar utökar produktens tillgänglighet för expanderande immun- och hematologiska tillstånd. Leverantörer fokuserar på regulatorisk efterlevnad som stödjer kommersiell expansion över globala marknader.

- Till exempel driver Grifols en fraktioneringsplattform i Barcelonaområdet som är utformad för att bearbeta en betydande volym plasma varje år, med en validerad flerstegs reningsprocess, inklusive kromatografisteg, för IVIG.

Utvidgning av plasmainsamlingsnätverk och givarprogram

Ökande plasmainsamlingscentra och givarrekryteringsprogram förbättrar försörjningssäkerheten för producenter. Regioner med stark givarinfrastruktur stödjer stadig volymtillväxt för produktion av immunoglobulin och koagulationsfaktorer. Folkhälsainitiativ uppmuntrar frivillig donation och ökar plasmamängden för tillverkning. Denna trend stödjer långsiktig hållbarhet för plasmaderiverade terapier när efterfrågan ökar globalt. Företag investerar i givargranskning och avancerad insamlingsteknik för att säkerställa säkerhet och högkvalitativ bearbetning.

- Till exempel driver Biotest AG givarcentra över Tyskland och Ungern som tillsammans samlar in mer än 450 000 liter källplasma årligen för IVIG och koagulationsprodukter.

Viktiga utmaningar

Begränsad plasmatillgång och beroende av givarens tillgänglighet

Plasmaprodukter är starkt beroende av tillgången på mänskliga donatorer, vilket gör leveranskedjan känslig för donatordeltagande, reglering och folkhälsobegränsningar. Säsongsbundna sjukdomsutbrott eller pandemiska förhållanden kan störa donationscyklerna. Begränsad tillgång ökar kostnaderna och medför leveransbegränsningar för efterfrågade immunoglobulin- och koagulationsprodukter. Tillverkare står inför utmaningar med att öka produktionen utan tillräckliga donatorpooler.

Strikt regelverk och höga produktionskostnader

Plasmafraktionering kräver komplexa renings- och viralinaktiveringsprocesser som ökar tillverkningskostnaden. Regulatoriska vägar kräver strikt efterlevnad, säkerhetsvalidering och omfattande kvalitetsstandarder för klinisk användning. Dessa krav förlänger godkännandeprocesserna och ökar driftskostnaderna. Mindre producenter har svårt att komma in på marknaden på grund av höga kapitalbehov och regulatoriska investeringar.

Regional analys

Nordamerika

Nordamerika har en andel på 41%, stödd av stark infrastruktur för plasmainsamling och hög behandlingstillämpning för immunbrist, hemofili och autoimmuna sjukdomar. USA leder användningen tack vare avancerade specialinfusionstjänster och bred ersättningstäckning. Stora plasmainsamlingsnätverk säkerställer leveransstabilitet för fraktioneringsföretag som verkar globalt. Sjukhus och specialkliniker är beroende av immunoglobuliner och koagulationsfaktorer för rutinmässig patienthantering. Kanada och USA fortsätter att utöka användningen av albumin och hyperimmuna produkter inom intensivvård. Starka kliniska riktlinjer och avancerade regelverk stödjer långsiktig konsumtion över stora hälsovårdssystem.

Europa

Europa står för en andel på 29%, drivet av starka hälsovårdssystem i Tyskland, Frankrike, Italien och Storbritannien. Hög behandlingstillämpning för kroniska immunsjukdomar och sällsynta blödningssjukdomar driver en stadig efterfrågan på immunoglobuliner och koagulationsfaktorer. Folkhälsomyndigheter främjar plasmadonation och avancerad fraktionering för självförsörjning. Sjukhus integrerar albumin och hyperimmuna produkter i intensivvård och kirurgiska protokoll. Pågående investeringar i forskning uppmuntrar bredare klinisk användning av plasmaderiverade terapier inom neurologi och hematologi. Efterlevnad av kvalitets- och säkerhetsstandarder stärker produktupptag och regulatoriskt godkännande för utökade indikationer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 21%, stödd av ökande förekomst av immunsjukdomar och ökad tillgång till blodprodukter i Kina, Japan, Sydkorea och Indien. Expanderande hälsovårdsutgifter och förbättrad diagnostik driver stark tillväxt för immunoglobulin- och koagulationsterapi. Lokal kapacitet för plasmainsamling fortsätter att utvecklas, stödd av donatorprogram och folkhälsosatsningar. Sjukhus ökar beroendet av albumin för intensivvård och leversjukdomar. Växande investeringar i specialvård och ökande försäkringstäckning stödjer långsiktig tillämpning. Asien och Stillahavsområdet förblir en hög tillväxtregion på grund av ouppfyllda kliniska behov och ökande patientmedvetenhet.

Latinamerika

Latinamerika representerar en andel på 6%, drivet av gradvis tillämpning av immunoglobulin- och koagulationsprodukter över Brasilien, Mexiko och Argentina. Sjukhus är beroende av importerade plasmaderivat på grund av begränsad lokal fraktioneringskapacitet. Ökad tillgång till hälsovård stödjer immunologi- och hematologibehandling i större stadsområden. Regeringar ökar stödet för hantering av sällsynta sjukdomar, vilket utökar patienttillgången. Intensivvårdsavdelningar adopterar albumin i trauma- och akutbehandling. Marknadsexpansionen förblir måttlig på grund av ekonomiska begränsningar, men förbättrad hälsovårdsinfrastruktur stärker efterfrågan.

Mellanöstern och Afrika

Mellanöstern och Afrika står för en andel på 3%, drivet av växande sjukhusinvesteringar och ökad behandlingskapacitet för immun- och hematologiska sjukdomar i Gulf-länderna. Importbaserad försörjning stöder efterfrågan i Saudiarabien, Förenade Arabemiraten och Qatar, där specialvård expanderar snabbt. Användningen av albumin och immunoglobulin ökar på tertiära sjukhus och intensivvårdsavdelningar. Begränsade plasmasamlingsmöjligheter och regleringsluckor begränsar bredare tillgänglighet över Afrika. Gradvis förbättring av hälsoinfrastruktur och internationella leveranspartnerskap stöder långsiktig tillväxt på stora marknader.

Marknadssegmenteringar:

Efter produkttyp

- Immunoglobuliner

- Koagulationsfaktorer

- Albumin

- Hyperimmunoglobulin

Efter tillämpning

- Immunologi

- Hematologi

- Neurologi

- Intensivvård

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Forskningsinstitut

- Blodbanker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för plasmaderiverad terapi omfattar stora företag som CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG och Sanquin. Ledande tillverkare utökar kapaciteten för plasmasamling och investerar i avancerade fraktioneringsteknologier för att säkra försörjningen och förbättra produktens renhet inom immunoglobulin-, koagulationsfaktor- och albuminterapier. Företag fokuserar på virusinaktivering, kromatografisk rening och regleringsöverensstämmelse för att förbättra kliniska säkerhetsprofiler samtidigt som de stöder bredare användning inom immunologi och intensivvård. Stark tonvikt på hemofili och sällsynta sjukdomsterapier driver strategiska partnerskap, licensavtal och geografisk expansion till högväxtmarknader i Asien och Stillahavsområdet och Latinamerika. Flera aktörer investerar i rekrytering av donatorer, screeningsystem och specialiserad insamlingsinfrastruktur för att möta den ökande globala efterfrågan, medan strikta regleringskrav formar produktutveckling, godkännandeprocesser och prissättningsstrategier över regioner.

Nyckelspelaranalys

- CSL Behring

- Grifols

- Takeda Pharmaceutical

- Octapharma

- Kedrion Biopharma

- Bio Products Laboratory

- China Biologic Products

- LFB Group

- Biotest AG

- Sanquin

Senaste Utvecklingen

- I oktober 2025 undertecknade CSL Behring en avsiktsförklaring med den pan-kanadensiska läkemedelsalliansen (pCPA) för offentlig ersättning av HEMGENIX (genterapi för hemofili B).

- I april 2025 lanserade CSL Behring ANDEMBRY för att förebygga akuta attacker vid hereditärt angioödem i Japan.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, tillämpning, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Framtida efterfrågan kommer att öka i takt med att immunstörningar fortsätter att växa globalt.

- Användningen av immunoglobulin kommer att expandera inom kroniska autoimmuna och inflammatoriska sjukdomar.

- Koagulationsfaktorbehandling kommer att öka på grund av förbättrad hemofilidiagnos.

- Albuminkonsumtionen kommer att växa inom intensivvård och leverfelshantering.

- Användningen av hyperimmunoglobulin kommer att breddas inom infektionsförebyggande och behandling.

- Nätverk för plasmainsamling kommer att expandera på utvecklade och framväxande marknader.

- Hög renhet och avancerade fraktioneringsprocesser kommer att förbättra säkerhetsstandarderna.

- Forskning kommer att utveckla nya kliniska indikationer och specialformuleringar.

- Regionala åtkomstprogram kommer att förbättra patienttillgängligheten i utvecklingsregioner.

- Ökande kostnadstryck kommer att driva effektivitet och optimering av leveranskedjan.