Marknadsöversikt

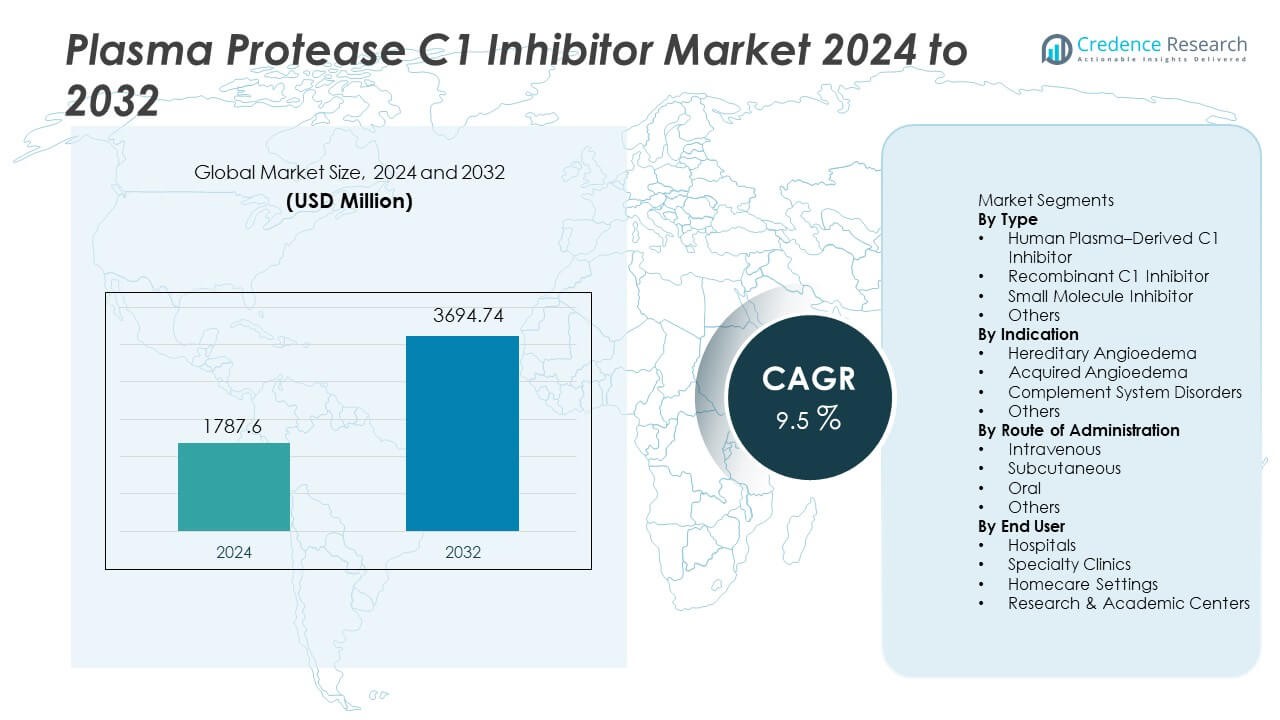

Plasma Protease C1 Inhibitor-marknaden värderades till 1 787,6 miljoner USD år 2024 och förväntas nå 3 694,74 miljoner USD år 2032, med en CAGR på 9,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Plasma Protease C1 Inhibitor Marknadsstorlek 2024 |

1 787,6 miljoner USD |

| Plasma Protease C1 Inhibitor Marknad, CAGR |

9,5% |

| Plasma Protease C1 Inhibitor Marknadsstorlek 2032 |

3 694,74 miljoner USD |

De främsta aktörerna på Plasma Protease C1 Inhibitor-marknaden inkluderar Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma och Biotest AG. Dessa företag stärker sin position genom kapacitetsutvidgning av plasmahärledda produkter, utveckling av rekombinanta formuleringar och investeringar i förebyggande och hemmabaserad terapi för hereditärt angioödem. Nordamerika förblir den ledande regionen med en andel på 47%, drivet av starka diagnoshastigheter, fördelaktig ersättning och avancerad infrastruktur för sällsynta sjukdomar. Europa följer med en andel på 32%, stödd av etablerade kliniska riktlinjer och utbredd användning av förebyggande terapi, medan Asien och Stillahavsområdet har en andel på 15% med växande specialvård och täckning av sällsynta sjukdomar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Plasma Protease C1 Inhibitor-marknaden nådde 1 787,6 miljoner USD år 2024 och kommer att nå 3 694,74 miljoner USD år 2032 med en CAGR på 9,5% under prognosperioden.

- Ökad diagnos av hereditärt angioödem driver marknadsexpansionen, med human plasma–härledda C1-hämmare som har en andel på 57% tack vare etablerad klinisk effektivitet och stark läkarpreferens inom stora hälsosystem.

- Marknadstrender fokuserar på rekombinant utveckling, långtidsverkande formuleringar och hemmabaserad administration stödd av subkutan leverans och förebyggande behandlingsstrategier som minskar behovet av akutvård.

- Konkurrensaktivitet centrerar kring utökad plasmakapacitet, klinisk forskning för bredare immunologiska indikationer och samarbete med specialapotek, medan begränsad patientpopulation och höga behandlingskostnader förblir stora hinder på utvecklingsmarknader.

- Nordamerika leder den regionala efterfrågan med en andel på 47%, följt av Europa med 32% och Asien och Stillahavsområdet med 15%, stödd av starka diagnoshastigheter, program för sällsynta sjukdomar och förbättrad tillgång till förebyggande terapi i framväxande hälsosystem.

Marknadssegmenteringsanalys:

Efter typ

Humanplasmaderiverad C1-hämmare leder detta segment med en andel på 57 %, drivet av etablerad klinisk effektivitet vid hereditärt och förvärvat angioödem samt konsekventa regulatoriska godkännanden på stora marknader. Sjukhus och specialiserade infusionscenter fortsätter att föredra plasmabaserade terapier på grund av långvarig klinisk användning och stark läkarpreferens. Rekombinanta produkter växer genom ökad medvetenhet om virussäkerhet och förbättrad leveranssäkerhet, medan små molekylhämmare fortfarande är i utvecklingsstadier och riktar sig mot modulering av komplementsystemet. Ökande globala diagnoshastigheter och utvidgade behandlingsriktlinjer upprätthåller stark efterfrågan på plasmaursprungliga C1-hämmare i många vårdsystem.

- Till exempel samlade Takeda Pharmaceutical in patientdata och rapporterade säkerhetsinformation till tillsynsmyndigheter under sina program för sin plasmaderiverade C1-esterashämmare, Cinryze, medan Pharming Group dokumenterade sin leverans av sin rekombinanta C1-hämmare, Ruconest, stödd av tillverkningskapacitet.

Efter Indikation

Hereditärt angioödem står för en andel på 68 %, stödd av högre diagnoshastigheter, adoption av genetisk testning och förbättrad sjukdomsmedvetenhet bland allergologer och immunologer. Patienter behöver behandling vid behov och förebyggande behandling för att kontrollera livshotande angioödemattacker. Förvärvat angioödem följer på grund av ökad screening för komplementbrist hos äldre patienter och autoimmuna tillstånd. Störningar i komplementsystemet skapar nya terapeutiska möjligheter när klinisk forskning utvidgar indikationerna. Ökad identifiering av hereditära fall i utvecklingsregioner stärker marknadstillväxten för C1-hämmare inom sjukhus- och specialvårdsmiljöer.

- Till exempel rapporterade BioCryst Pharmaceuticals betydande patientupplevelsedata för sin profylaktiska agent Orladeyo, inklusive dokumenterad minskning av HAE-attackfrekvensen över behandlade populationer verifierade under FDA-godkänd eftermarknadsövervakning.

Efter Administreringsväg

Intravenös administrering har en andel på 63 %, stödd av etablerade sjukhusprotokoll och konsekvent dosering under akuta hereditära angioödemattacker. IV-leverans förblir standardvården i akuta och slutenvårdsmiljöer på grund av snabb verkan och klinisk bekantskap. Subkutana formuleringar får adoption i långsiktig profylax och hemterapi som minskar sjukhusberoende och förbättrar patientbekvämlighet. Orala kandidater är fortfarande under utveckling med betydande kommersiell potential för kronisk hantering. Ökat fokus på hemvårdsmiljöer och förebyggande behandling ökar intresset för subkutan administrering på många marknader.

Viktiga Tillväxtdrivare

Ökande Diagnos av Hereditärt Angioödem

Ökande global diagnos av hereditärt angioödem stödjer stark klinisk efterfrågan på C1-hämmare. Ökad tillgång till genetisk testning möjliggör tidigare identifiering av komplementbrist och hjälper läkare att implementera förebyggande behandlingsstrategier. Förbättrad medvetenhet bland allergologer, immunologer och akutvårdsteam stärker adoptionen i utvecklade vårdsystem. Nationella patientregister och sällsynta sjukdomsprogram förbättrar övervakning och behandlingsberättigande. Dessa faktorer stödjer stadig tillväxt av plasmaderiverade och rekombinanta produkter både i akut attackhantering och långsiktig profylax.

- Till exempel anmälde Pharming Group patienter med genetiskt bekräftat hereditärt angioödem (HAE) i sina kliniska och verkliga program för Ruconest, och utnyttjade dessa data som en del av sina regulatoriska inlämningar.

Expansion av profylaktisk behandling och användning av hemsjukvård

Antagandet av förebyggande terapi ökar då kliniska riktlinjer uppmuntrar långsiktig profylax för att minska attackfrekvens och sjukhusbesök hos patienter med hereditärt angioödem. Subkutan administrering stödjer hemvårdsbaserad behandling som minskar användningen av akutvård. Patientpreferens för själv-injektion och förbättrad behandlingsbekvämlighet ökar efterfrågan på nästa generations C1-hämmare. Betalarstöd för förebyggande istället för akutbehandling förbättrar ersättningsacceptansen. Tillväxten av heminfusionstjänster och kroniska vårdprogram uppmuntrar bredare antagande av subkutana formuleringar.

- Till exempel har företag i allmänhet dokumenterat administreringar av C1-esterashämmare genom både intravenösa och subkutana vägar i kliniska studier och övervakningsprogram efter marknadsintroduktion.

Växande klinisk användning vid förvärvade och komplementära störningar

Ökande förekomst av förvärvat angioödem och komplementmedierade tillstånd utökar den kliniska användningen bortom hereditära fall. Åldrande befolkningar och autoimmuna störningar ökar komplementinvolvering som drar nytta av riktad hämning. Off-label utvärdering fortsätter i inflammatoriska och immunologiska vägar kopplade till komplementaktivering. Kliniska studier utforskar bredare indikationer som stärker långsiktigt antagande över special- och forskningsmiljöer. När kliniska bevis ökar, får C1-hämmare terapeutisk relevans i komplexa immunsjukdomar utanför hereditär sjukdomshantering.

Viktiga trender och möjligheter

Utveckling av rekombinanta och långverkande formuleringar

Rekombinanta C1-hämmare väcker intresse på grund av förbättrad virussäkerhet och minskat beroende av plasmatillgång. Långverkande formuleringar riktar sig mot förlängd sjukdomskontroll och färre doseringstillfällen för att förbättra livskvaliteten. Forskning fokuserar på att minska immunogenicitet samtidigt som farmakokinetiken förbättras. Dessa utvecklingar stödjer bredare antagande i både förebyggande och akutvård, särskilt i utvecklade marknader med stark bioteknikinfrastruktur.

- Till exempel utvärderar Sanofi sin nästa generations C1-hämmare, riliprubart, i flera pågående kliniska prövningar för tillstånd som kronisk inflammatorisk demyeliniserande polyneuropati (CIDP).

Tillväxt i hemsjukvård och självadministrationsmodeller

Patienter föredrar i allt högre grad hemvårdsbaserad terapi som stöds av subkutan administrering och förenklade doseringsenheter. Självadministration minskar akuta besök och förbättrar attackkontroll. Antagandet av hemsjukvård stämmer överens med betalares mål för lägre vårdanvändning och förbättrad livskvalitet. Tillverkare utvecklar färdiga formuleringar och enkla injektionssystem som stödjer långsiktig behandlingsföljsamhet.

- Till exempel registrerade CSL Behring utbredd hemvårdsbaserad självadministration av sin subkutana C1-esterashämmare Haegarda i dokumenterad verklig användning, medan Takeda Pharmaceutical rapporterade många patienter utbildade för hemdosering genom specialiserade sjuksköterskeprogram verifierade i Nordamerika och Europa.

Viktiga utmaningar

Begränsad patientpopulation och höga behandlingskostnader

Hereditärt angioödem förblir en sällsynt sjukdom, vilket begränsar marknadsvolymen och gör prissättningen känslig för ersättning. Höga behandlingskostnader utgör hinder i utvecklingsregioner med begränsad försäkringsskydd. Betalare bedömer långsiktig kostnadseffektivitet innan de godkänner förebyggande terapi. Begränsad medvetenhet och diagnostiska utmaningar begränsar också patientidentifiering.

Beroende av plasmainsamling och regulatorisk komplexitet

Plasmaderiverade produkter är beroende av tillgången på donatorer och strikta krav på virusscreening. Tillverkningsprocesser kräver komplex rening, efterlevnad av regler och långa godkännandeprocesser. Dessa faktorer ökar den totala kostnaden och gör tillgången känslig för fluktuationer i donatorantalet. Rekombinanta lösningar syftar till att minska beroendet av plasma men kräver betydande utvecklingsinvesteringar och regulatorisk validering.

Regional analys

Nordamerika

Nordamerika har en andel på 47%, stödd av höga diagnosfrekvenser av hereditärt angioödem, stark medvetenhet hos läkare och bred ersättning för förebyggande behandling. USA leder användningen tack vare avancerade specialiserade infusionsservice och utbredd tillgång till plasmaderiverade och rekombinanta C1-hämmare. Subkutana formuleringar får snabb acceptans i hemsjukvårdsprogram som minskar behovet av akutbehandling. Pågående kliniska prövningar och expansion av specialiserade apotekstjänster uppmuntrar långsiktig behandling. Väl etablerade nätverk för sällsynta sjukdomar och patientorganisationer stödjer tillgången till behandling inom de stora hälsosystemen i regionen.

Europa

Europa står för en andel på 32%, drivet av etablerade kliniska riktlinjer för hereditärt angioödem och utbredd användning av förebyggande behandling. Länder som Tyskland, Frankrike, Italien och Storbritannien har stark tillgång till plasmaderiverade och rekombinanta C1-hämmare genom ersättningsstöd. Ökad sjukdomsmedvetenhet och genetisk screening förbättrar tidig diagnos och specialistremiss. Regulatoriskt fokus på behandling av sällsynta sjukdomar stödjer en hållbar efterfrågan på sjukhus och specialkliniker. Patientregister och samordnade vårdprogram stärker tillgången och långsiktig behandlingsföljsamhet på de stora europeiska marknaderna.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 15%, stödd av ökande diagnos av hereditärt angioödem och förbättrad tillgång till specialvård i Japan, Sydkorea och Australien. Kina och Indien utökar gradvis täckningen för sällsynta sjukdomar och genetisk testning, även om tillgången varierar beroende på region. Framväxande plasmatillgång och expanderande kliniska kapaciteter förbättrar behandlingsmöjligheterna. Medvetenhetskampanjer och läkarutbildning stödjer efterfrågetillväxten för C1-hämmare. Ökande investeringar i bioteknik och hälsoinfrastruktur stärker långsiktig acceptans på utvalda marknader som utökar kapaciteten för behandling av sällsynta sjukdomar.

Latinamerika

Latinamerika representerar en andel på 4%, drivet av gradvis förbättring av diagnos och behandling av sällsynta sjukdomar i Brasilien, Mexiko och Argentina. Sjukhus är beroende av importerade C1-hämmare på grund av begränsad kapacitet för plasmafraktionering och högre kostnadsbarriärer. Specialtillgången är koncentrerad till större stadscentra med avancerade immunologitjänster. Regeringar utökar ersättningsramarna för sällsynta sjukdomar, vilket förbättrar patienttillgången på utvalda marknader. Långsiktig acceptans beror på investeringar i diagnostisk och klinisk kapacitet.

Mellanöstern och Afrika

Mellanöstern och Afrika har en andel på 2%, stödd av förbättrad behandlingsmöjlighet i Gulfstaterna med avancerad specialvårdsinfrastruktur. Importberoendet är högt i de flesta marknader på grund av begränsad plasmainsamling och lokal produktion. Diagnostisk medvetenhet är låg i många afrikanska länder, vilket begränsar patientidentifiering. Gradvis utveckling av program för sällsynta sjukdomar och samarbeten med internationella leverantörer stödjer selektiv acceptans på större sjukhus och specialcenter.

Marknadssegmenteringar:

Efter typ

- Humant plasmahärlett C1-hämmare

- Rekombinant C1-hämmare

- Små molekylhämmare

- Övriga

Efter indikation

- Hereditärt angioödem

- Förvärvat angioödem

- Komplementsystemsjukdomar

- Övriga

Efter administreringsväg

- Intravenös

- Subkutan

- Oral

- Övriga

Efter slutanvändare

- Sjukhus

- Specialkliniker

- Hemvårdsmiljöer

- Forsknings- och akademiska centra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för plasmaproteas C1-hämmare kännetecknas av ledande företag som Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma och Biotest AG. Stora aktörer fokuserar på att utöka kapaciteten för plasmahärledd produktion, förbättra reningsprocesser och utveckla rekombinanta alternativ som stärker leveranssäkerhet och virussäkerhet. Företag investerar i klinisk forskning för att bredda terapeutiska indikationer bortom heriditärt angioödem, med fokus på förvärvade komplementstörningar och immunologiska vägar. Subkutana och långtidsverkande formuleringar förblir en strategisk fokus för att stödja förebyggande terapi och hemadministration, vilket minskar akuta besök och förbättrar patientresultat. Många aktörer utökar partnerskap med specialapotek och sällsynta sjukdomscentra för att öka tillgången till behandling i utvecklade marknader. Regulatoriskt fokus på avancerade biologiska läkemedel och ersättning för sällsynta sjukdomar fortsätter att forma produktgodkännanden och regionala expansionsstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

Senaste Utvecklingen

- I maj 2024 planerar KalVista Pharmaceuticals strategiska initiativ för räkenskapsåret 2025, med fokus på sebetralstat, deras orala plasma kallikrein-hämmare för HAE.

- I maj 2023 meddelade BioCryst Pharmaceuticals att deras ORLADEYO (berotralstat), en oral behandling för HAE-attacker hos patienter från 12 år och uppåt, fått marknadsföringsgodkännande av Folkhälsoinstitutet (ISP) i Chile.

- I februari 2023 fick Takedas TAKHZYRO FDA-godkännande för profylaktisk behandling av hereditärt angioödem (HAE) hos pediatriska patienter i åldrarna 2 till <12 år, vilket fyllde en kritisk lucka för barn i åldrarna 2 till <6 som tidigare saknade godkända alternativ.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Indikation, Administrationsväg, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Framtida efterfrågan kommer att öka i takt med att diagnosen av hereditärt angioödem fortsätter att öka.

- Användningen av förebyggande terapi kommer att expandera inom långsiktig hantering av hereditärt angioödem.

- Subkutan administration kommer att få bredare användning i hemvårdsmiljöer.

- Rekombinanta formuleringar kommer att växa på grund av förbättrad säkerhet och tillgång.

- Långverkande terapier kommer att minska doseringsfrekvensen och förbättra bekvämligheten.

- Klinisk forskning kommer att utöka behandlingen till förvärvade och komplementära störningar.

- Ersättning för sällsynta sjukdomar kommer att förbättra tillgången i utvecklade hälsovårdssystem.

- Adoption av genetisk testning kommer att stödja tidigare identifiering av berättigade patienter.

- Framväxande marknader kommer gradvis att utöka kapaciteten för specialvård och diagnos.

- Konkurrensen mellan plasmahärledda och rekombinanta produkter kommer att stärka innovationen.