Marknadsöversikt

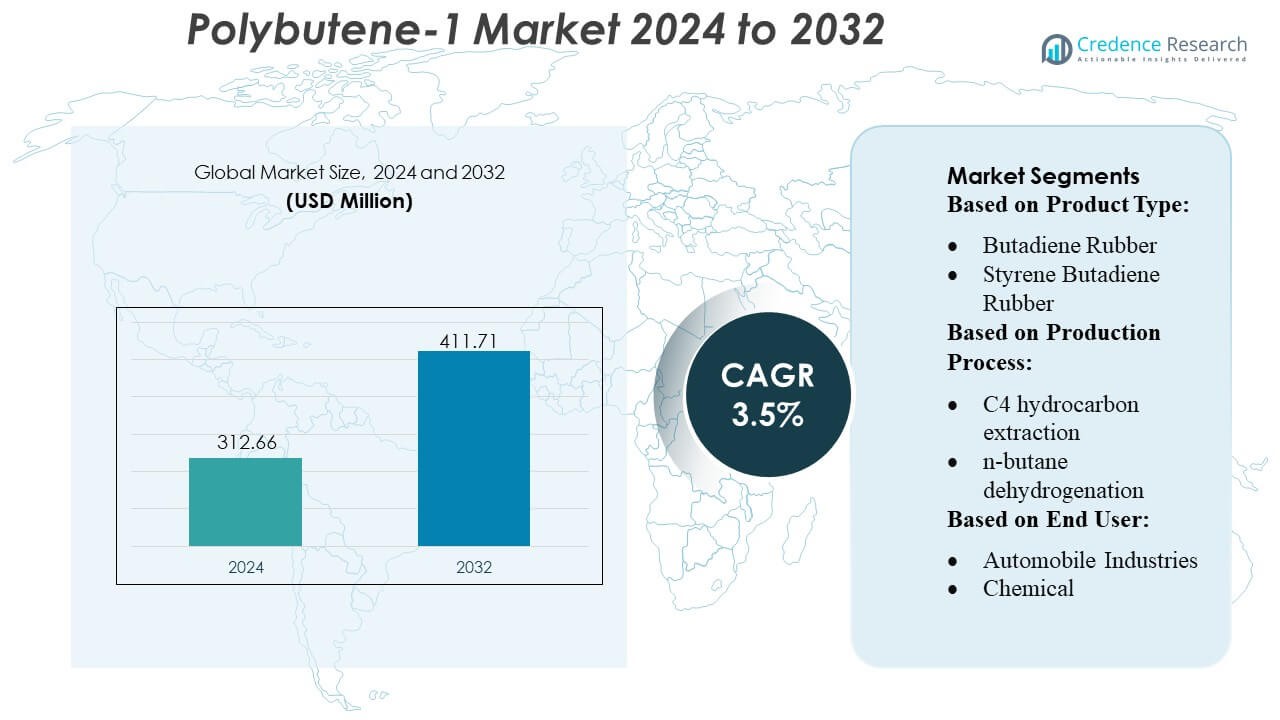

Marknadsstorleken för Polybuten-1 värderades till 312,66 miljoner USD år 2024 och förväntas nå 411,71 miljoner USD år 2032, med en CAGR på 3,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Polybuten-1 2024 |

312,66 miljoner USD |

| Polybuten-1 Marknad, CAGR |

3,5% |

| Marknadsstorlek för Polybuten-1 2032 |

411,71 miljoner USD |

Marknaden för Polybuten-1 formas av en blandning av globala petrokemiska tillverkare och specialpolymerproducenter som konkurrerar genom avancerade katalysatorteknologier, integrerad C4-bearbetning och kontinuerliga förbättringar av produktens renhet och prestanda. Dessa företag fokuserar på att utöka kapaciteten för högpresterande PB-1-kvaliteter som används i rör, bilklister och flexibla förpackningsapplikationer, samtidigt som de investerar i återvinningsbara monomateriallösningar för att uppfylla hållbarhetskrav. Asien-Stillahavsområdet framträder som den ledande regionen med en exakt 30% marknadsandel, stödd av stark infrastrukturutveckling, storskalig polymerproduktion och snabb expansion av slutanvändarindustrier som bygg, bilindustri och förpackning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Polybuten-1 värderades till 312,66 miljoner USD år 2024 och förväntas nå 411,71 miljoner USD år 2032, med en tillväxt på 3,5% CAGR, driven av ökande efterfrågan inom rör, förpackningar och limapplikationer.

- Marknadstillväxten drivs av ökad användning av högrenade PB-1-kvaliteter i tryckrör och smältlim, stödd av avancerade katalysatorteknologier och utökad kapacitet bland globala petrokemiska aktörer.

- Stora trender inkluderar skiftet mot återvinningsbara monomaterialförpackningar, integration av PB-1 i flexibla filmer och investeringar i energieffektiv C4-bearbetning för att förbättra materialkonsistens och prestanda.

- Konkurrensdynamiken intensifieras när ledande tillverkare fokuserar på produktens renhet, bakåtintegration och utveckling av specialkvaliteter, medan begränsningar inkluderar volatilitet i C4-råvarutillgång och begränsade globala produktionsbaser.

- Asien-Stillahavsområdet har en regional andel på 30%, dominerande på grund av stark tillväxt inom bygg och förpackning, medan rörsegmentet står för den största applikationsandelen stödd av pågående infrastrukturutbyggnad.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Produkttyp

Polybuten-1-marknaden domineras fortfarande av butadiengummi, som fångar en uppskattad andel på 31% tack vare dess starka draghållfasthet, motståndskraft och kompatibilitet med högpresterande polymerblandningar. Dess utbredda användning i fordonskomponenter och industrivaror stärker dess ledarskap. Styrenbutadiengummi och akrylnitrilbutadiengummi följer, stödda av tillämpningar i däck, tätningar och slagfasta plaster. Den ökande efterfrågan på nitrilbutadiengummi i handskar och industriella slangar accelererar ytterligare konsumtionen. Segmentet gynnas av den expanderande forskningen inom elastomerformulering, vilket förbättrar hållbarhet, värmebeständighet och kemisk stabilitet över flera högstressapplikationer.

- Till exempel utökade Hansol Chemical sin produktionskapacitet för halvledarkvalitet väteperoxid med 30 % för att nå 127 000 ton per år, med expansionen inställd på att starta full drift.

Efter Produktionsprocess

C4-kolväteutvinning leder Polybuten-1-produktionslandskapet med en uppskattad andel på 36%, drivet av dess kostnadseffektiva användning av råmaterial och förmåga att leverera höggradiga butenströmmar som krävs för premiumkvalitetspolymerer. n-butan-dehydrogenering följer som en föredragen metod för storskaliga producenter som söker förbättrat utbyte och kontinuerlig processeffektivitet. Processer baserade på etanol och butener vinner mark på grund av den växande efterfrågan på alternativa och renare råmaterial. Den ökande integrationen av avancerade katalysatorteknologier och optimerade reaktionsvägar stärker processens tillförlitlighet och utgångskonsistens, vilket stöder den ökande konsumtionen över industriella och specialpolymerapplikationer.

- Till exempel genomförde Arkema en 2,5-faldig ökning av produktionskapaciteten för organiska peroxider vid sin anläggning i Changshu (Kina), ett projekt som involverade installation och driftsättning av dess mest effektiva och miljövänliga teknik för sådana kvaliteter.

Efter Slutanvändare

Segmentet för bilindustrin dominerar marknaden med en uppskattad andel på 34%, drivet av Polybuten-1:s lämplighet för bränslesystemkomponenter, smältlim och lätta polymerformuleringar. Dess utmärkta krypmotstånd, tätningsegenskaper och utmattningsstyrka gör det integrerat i modern fordonsingenjörskonst. Plast- och polymer- och kemikalieindustrin visar också starkt upptag på grund av efterfrågan på slagmodifierare, smörjmedelstillsatser och flexibla förpackningsmaterial. Bygg- och konstruktions- samt konsumentprodukter adopterar Polybuten-1 för rörsystem, filmer och hållbara varor. Hälso- och sjukvårdsapplikationer fortsätter att expandera med ökande användning i medicinska förpackningar och specialrör.

Viktiga Tillväxtdrivare

1. Ökad Användning inom Lättvikt i Fordonsindustrin

Efterfrågan på Polybuten-1 växer stadigt när bil-OEM:er prioriterar lätta material för att förbättra bränsleeffektivitet och prestanda hos elbilsbatterier. Polymerens höga krypmotstånd, utmärkta tätningsegenskaper och utmattningsstyrka gör den idealisk för bränslesystemkomponenter, delar under motorhuven och smältlim. Biltillverkare integrerar Polybuten-1 i flerskiktsbehållare, flexibla slangar och strukturella enheter som kräver långsiktig dimensionsstabilitet. Den ökande ersättningen av metall och styva plaster med lätta polyolefinlösningar accelererar ytterligare adoptionen och positionerar Polybuten-1 som en kritisk möjliggörare av nästa generations mobilitet och strategier för minskning av utsläpp.

- Till exempel kommer Kemira att investera i en utökning av kapaciteten för papper och kartongkemikalier vid sin Wellgrow-anläggning i Thailand. Utökningen förväntas öka den totala uppskattade årliga kapaciteten för Wellgrow-anläggningen till cirka 100 000 ton efter färdigställandet.

2. Utökad användning i flexibel förpackning och filmapplikationer

Marknaden drar nytta av den växande globala produktionen av flexibel förpackning, där Polybuten-1 förbättrar tätningens integritet, rivmotstånd och optisk klarhet. Förpackningskonverterare använder det som en prestationsmodifierare i gjutna och blåsta filmer, vilket möjliggör förbättrade hot-tack-egenskaper och snabbare linjeproduktion. Den ökande konsumentefterfrågan på hållbara, punkteringsresistenta förpackningar för mat, personlig vård och e-handel stärker konsumtionen. Dess kompatibilitet med polyeten och polypropen stödjer också optimering av blandningar, vilket gör det möjligt för konverterare att leverera lätta, återvinningsbara filmer i linje med hållbarhetsmandat och riktlinjer för varumärkesägare.

- Till exempel erbjuder Tokyo Chemical Industry (TCI) en omfattande katalog med mer än 30 000 till 31 000 högkvalitativa organiska reagenser för forskning och handel. Dessa reagenser är lämpliga för tillämpningar som sträcker sig från bänkskiva FoU till bulkindustriell kemi.

3. Ökad penetration i tryckrör och byggsystem

Tillväxten i modern infrastruktur och bostadsutveckling stärker användningen av Polybuten-1 i tryckrör, VVS-system och värmenätverk. Materialet erbjuder överlägsen flexibilitet, hydrostatisk styrka, skalmotstånd och lång livslängd, vilket gör det väl lämpat för varm- och kallvattenrör och golvvärmesystem. Byggentreprenörer föredrar Polybuten-1 för dess enkla installation, korrosionsbeständighet och låga underhållskrav. När länder uppgraderar åldrande vattenfördelningsnätverk och investerar i gröna byggnader, ökar efterfrågan på hållbara rörmaterial som förbättrar effektiviteten och minskar livscykelkostnaderna.

Viktiga trender & möjligheter

1. Ökande skifte mot hållbara och återvinningsbara polyolefinlösningar

En stark möjlighet uppstår från det ökande skiftet mot återvinningsbara mono-materialförpackningar och låga koldioxidpolymerlösningar. Polybuten-1:s kompatibilitet med allmänt återvinningsbara polyolefiner positionerar det som en nyckelmodifierare för eko-designade filmer och styva förpackningar. Producenter investerar i bio-baserade råvaror, avancerade katalysatorer och energieffektiva produktionsvägar, vilket möjliggör förbättrade hållbarhetsprofiler. Varumärkesägare prioriterar cirkulära förpackningsramverk, vilket ökar efterfrågan på Polybuten-1 i återvinningsbara flexibla strukturer, flerskiktsnedskalning och lättviktsinitiativ inom FMCG, hälso- och sjukvård samt industriella förpackningssektorer.

- Till exempel förväntas Shandong Huatai Interox joint venture med Solvay expansion öka den totala årliga produktionen av fotovoltaisk kvalitetsväteperoxid till 48 000 ton (48 kiloton).

2. Framsteg inom katalysatorteknologier och polymermodifiering

Pågående innovationer inom metallocen- och Ziegler-Natta-katalysatorer skapar möjligheter för tillverkning av högren, smal molekylviktfördelning av Polybuten-1-kvaliteter som förbättrar mekaniska och termiska egenskaper. Dessa utvecklingar stödjer utökade tillämpningar inom högpresterande rör, lim och specialfilmer. Förbättringar inom polymermodifiering möjliggör skräddarsydd styvhet, klarhet och tätbarhet, vilket gör det möjligt för konverterare att ersätta dyrare konstruktionsplaster. När producenter antar precisionskatalytiska system och kontinuerliga produktionsdesigner, upplever marknaden förbättrad utgångskonsistens, produktivitetsvinster och bredare slutanvändningsintegration inom industriella och konsumentsegment.

- Till exempel har OCIs etablerade anläggning i Iksan en produktionskapacitet för väteperoxid på 85 000 ton per år. Gwangyang-anläggningen, byggd som en del av P&O Chemical joint venture (med POSCO Future M), började kommersiell produktion i oktober 2022 och har en årlig kapacitet på 50 000 ton.

Viktiga Utmaningar

1. Råvaruvolatilitet och Leveransbegränsningar

Marknaden står inför utmaningar från fluktuerande priser på buten och kolväteråvaror, påverkade av råoljedynamik, raffinaderiets driftstakt och geopolitiska störningar. Begränsad tillgång påverkar direkt produktionskostnaderna för Polybuten-1, vilket orsakar marginalpress för omvandlare och tillverkare. Säsongsvariationer i raffinaderiets produktion och konkurrens från alternativa kemiska vägar intensifierar volatiliteten. Företag måste balansera långsiktiga kontrakt, integrerad sourcing och processoptimering för att hantera leveransosäkerhet samtidigt som de upprätthåller konkurrenskraftiga priser över nedströmsapplikationer.

2. Konkurrens från Alternativa Polymerer och Elastomerer

Polybuten-1 konkurrerar med polyeten, polypropen och specialelastomerer som erbjuder lägre kostnader, bredare tillgänglighet eller etablerade leveranskedjor. I vissa applikationer som rörledningar eller förpackningar ger avancerade PP slumpmässiga sampolymerer och PE-baserade blandningar stark mekanisk prestanda till konkurrenskraftiga priser. Denna tillgänglighet begränsar Polybuten-1:s penetrering i kostnadskänsliga marknader. För att behålla marknadsandelar måste producenter betona materialdifferentiering, främja livscykelfördelar och utveckla applikationsspecifika kvaliteter som visar överlägsen utmattningsstyrka, tätningsegenskaper eller miljöhållbarhet jämfört med konkurrerande polymerer.

Regional Analys

Nordamerika

Nordamerika har en uppskattad 34% marknadsandel, stödd av stark adoption av Polybuten-1 i fordonskomponenter, tryckrörssystem och högpresterande förpackningsfilmer. Regionen gynnas av väletablerad polymerproduktionsinfrastruktur och konsekventa investeringar i lätta fordonsmaterial som syftar till att förbättra bränsleeffektivitet och prestanda för elfordon. Efterfrågan växer också inom HVAC-system, golvvärmenätverk och VVS på grund av materialets överlägsna krypmotstånd och långsiktiga hydrostatiska styrka. Ökat intresse för återvinningsbara monomaterialförpackningar och FoU-expansion av stora resinproducenter förstärker ytterligare regionens ledande position.

Europa

Europa står för cirka 28% marknadsandel, drivet av starkt regulatoriskt fokus på återvinningsbara förpackningar, energieffektiva byggmaterial och hållbara polymersystem. Polybuten-1 får fäste i varm- och kallvattenrör, strålningsvärmenätverk och tryckkopplingar, stödd av regionens stränga byggprestandastandarder. Förpackningsomvandlare använder i allt högre grad materialet för att uppfylla EU-direktiv om lättvikt och cirkulära ekonomimål. Fordonstillverkare införlivar också Polybuten-1 för tätning och lätta strukturella komponenter. Kontinuerliga investeringar i katalysatorinnovation och expansion av högren polyolefinproduktionskapacitet stärker Europas roll som en nyckelteknologidriven marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder i konsumtionstillväxt och upprätthåller en uppskattad 30% marknadsandel, stödd av snabb expansion av fordonsproduktion, byggaktivitet och produktion av flexibel förpackning. Länder som Kina, Indien, Japan och Sydkorea driver stor efterfrågan på Polybuten-1 i tryckrör, smältlim och flerskiktsfilmer. Modernisering av infrastruktur, ökande urbanisering och stigande hushållsbyggande driver användningen av PB-1 i VVS, uppvärmning och vattendistributionssystem. Stark integration av petrokemiska komplex, kostnadseffektiv produktion och växande investeringar i katalysatorbaserade polymerteknologier positionerar Asien-Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika representerar cirka 5% marknadsandel, med efterfrågan centrerad i Brasilien, Mexiko och Argentina inom fordons-, konsumentvaru- och flexibel förpackningsapplikationer. Regionen antar i allt högre grad Polybuten-1 för VVS-nätverk, varmvattenanläggningar och modifierade polyolefinblandningar som används i industriella filmer. Infrastrukturuppgraderingar och expansion av bostadsbyggande stödjer stadig upptagning i tryckrör och uppvärmningsapplikationer. Marknadspenetrationen förblir dock måttlig på grund av begränsad produktionskapacitet och beroende av importerad harts. Tillväxten förstärks av ökande förpackningstillverkningskapacitet och ökad användning av lätta polyolefiner i FMCG och e-handelslogistik.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en uppskattad 3% marknadsandel, driven av den växande byggpipeline, expansion av petrokemiska industrier och antagande av Polybuten-1 i vattendistribution och VVS-applikationer. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika utökar användningen i varm- och kallvattenrör, golvvärme och polymermodifiering för filmer. Närheten till råvaruresurser och stark petrokemisk integration möjliggör kostnadseffektiv distribution över regionala tillverkningskluster. Efterfrågetillväxten förblir dock gradvis på grund av långsammare industrialisering i delar av Afrika. Ökande infrastrukturinvesteringar och diversifiering till specialpolymerer stödjer långsiktiga möjligheter.

Marknadssegmenteringar:

Efter produkttyp:

- Butadiengummi

- Styrenbutadiengummi

Efter produktionsprocess:

- C4-kolväteutvinning

- n-butan-dehydrogenering

Efter slutanvändare:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Polybutene-1-marknaden inkluderar aktörer som Versalis S.p.A., LANXESS, LyondellBasell Industries Holdings B.V., Evonik Industries AG, Royal Dutch Shell Plc, Borealis AG, LG Chem, Ineos Group AG, Eni S.p.A., och China Petroleum & Chemical Corporation. Polybutene-1-marknaden formas av etablerade petrokemiska tillverkare och specialpolymerproducenter som fokuserar på katalysatorinnovation, råvaruintegration och utveckling av högpresterande PB-1-kvaliteter. Företag investerar i avancerade C4-extraktionsteknologier och kontinuerliga produktionsprocesser för att förbättra renhet, smältflödeskonsistens och mekanisk stabilitet inom applikationer som rörsystem, flexibel förpackning och smältlim. Marknaden förblir starkt teknikdriven, med stort fokus på återvinningsbara mono-materiallösningar och lätta polymerformuleringar som uppfyller föränderliga reglerings- och hållbarhetskrav. Strategiska kapacitetsutvidgningar, applikationsspecifik produktutveckling och global optimering av leveranskedjan fortsätter att stärka konkurrenskraften över stora regioner.

Nyckelspelaranalys

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- China Petroleum & Chemical Corporation

Senaste utvecklingen

- I december 2024 ingick Polestar och MBA Polymers UK ett partnerskap för att främja Storbritanniens cirkulära ekonomi för elbilar, med fokus på att använda högkvalitativ återvunnen plast från konsumenter i lyxfordonsinteriörer, med målet att minska avfall och koldioxidavtryck genom att skapa slutna kretslopp för fordonsplast, rapporterade Recycling Today.

- I oktober 2024 meddelade Bridgestone att de fått ett federalt bidrag på nästan 9,3 miljoner dollar från USA:s energidepartement för en ny pilotanläggning i Akron, Ohio, med fokus på att tillverka hållbart däckgummi (butadien) från etanol, ett grönare alternativ till fossila bränslen, i samarbete med Pacific Northwest National Laboratory (PNNL).

- I januari 2024 inledde LyondellBasell ett partnerskap med MSI Technology, LLC, för att distribuera sina Polybutene-1 (PB-1) hartser för nordamerikansk konsumentförpackning, genom att utnyttja MSIs tekniska försäljning och befintliga portfölj för att förbättra lättöppnade förpackningar och filmprestanda, en strategisk expansion av deras befintliga relation som även omfattar LyondellBasells Plexar-produkter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, produktionsprocess, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig efterfrågetillväxt på grund av ökad användning av PB-1 i tryckrör och avancerade VVS-system.

- Krav på lättviktslösningar inom bilindustrin kommer att påskynda användningen i tätningssystem, smältlim och komponenter under motorhuven.

- Flexibla förpackningskonverterare kommer i allt högre grad att inkludera PB-1 för att förbättra tätbarhet, klarhet och nedskalningsprestanda.

- Katalysatorinnovationer kommer att möjliggöra produktion av högre renhet, smalare distribution av PB-1-kvaliteter med förbättrad mekanisk effektivitet.

- Modernisering av infrastruktur i framväxande ekonomier kommer att öka PB-1-konsumtionen i vattenfördelnings- och värmenätverk.

- Återvinningsdrivna förpackningsmandat kommer att öka PB-1-användningen i monomaterial hållbara filmstrukturer.

- Global petrokemisk integration kommer att stärka råvarusäkerheten och stödja stabil PB-1-leverans.

- Specialblandningar som kombinerar PB-1 med PP och PE kommer att få genomslag för prestandaförbättring.

- Expansion inom byggsektorn kommer att driva på användningen i strålningsvärme och hållbara rörapplikationer.

- Ökade FoU-investeringar kommer att stödja nya PB-1-applikationer inom hälso- och sjukvård, industrivaror och konsumentprodukter.