Marknadsöversikt:

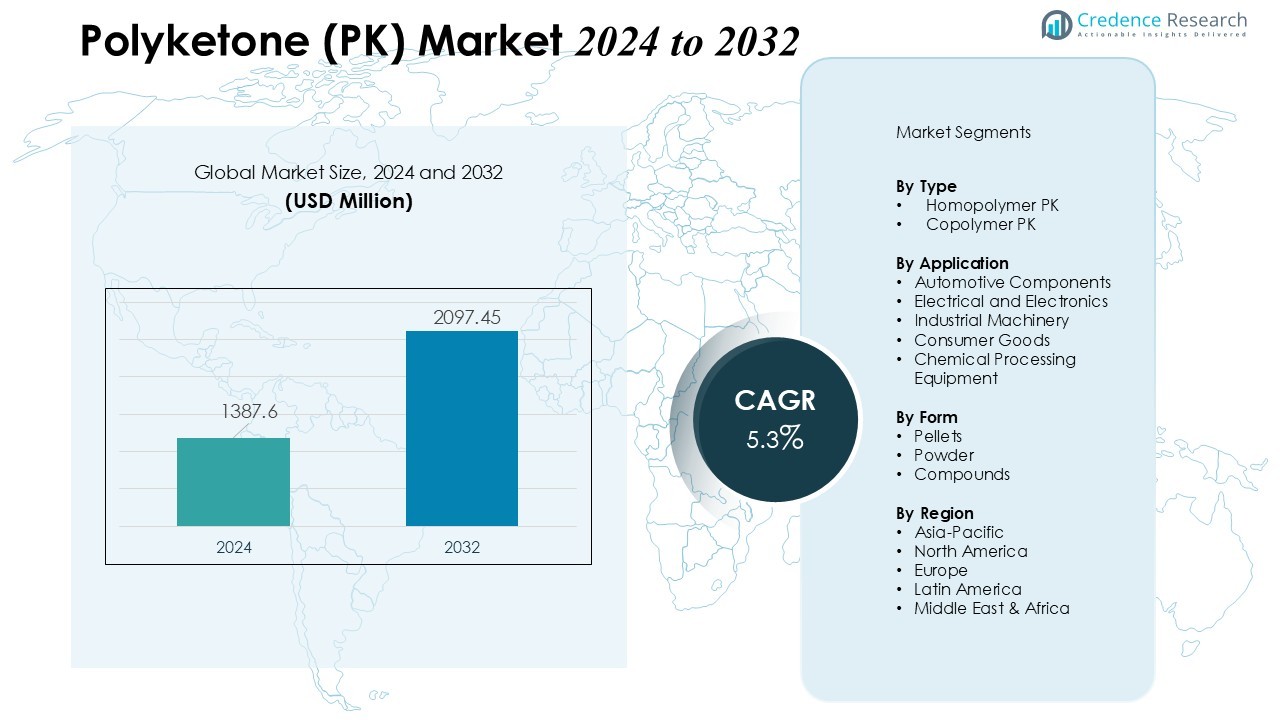

Polyketon (PK) marknadens storlek värderades till 1387,6 miljoner USD år 2024 och förväntas nå 2097,45 miljoner USD år 2032, med en CAGR på 5,3% under prognosperioden (2024-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Polyketon (PK) Marknadsstorlek 2024 |

1387,6 miljoner USD |

| Polyketon (PK) Marknad, CAGR |

5,3% |

| Polyketon (PK) Marknadsstorlek 2032 |

2097,45 miljoner USD |

Viktiga drivkrafter för marknadstillväxten inkluderar ökad efterfrågan från fordonssektorn, där PK förbättrar bränslesystemkomponenter, växlar och applikationer under huven tack vare dess hållbarhet och slitstyrka. Den ökande användningen inom konsumentelektronik och industriella maskiner stöder ytterligare konsumtionen, eftersom tillverkare prioriterar polymerer som levererar hög prestanda under krävande driftsförhållanden. Dessutom överensstämmer dess låga miljöpåverkan och återvinningsbarhet med globala hållbarhetsinitiativ, vilket stärker dess marknadspenetration.

Regionalt säkrar Asien och Stillahavsområdet den största andelen, stödd av starka tillverkningsbaser, ökande fordonsproduktion och expanderande elektronikindustrier i Kina, Japan och Sydkorea. Europa bibehåller betydande adoption drivet av stränga miljöregleringar och en mogen fordonssektor. Nordamerika fortsätter att växa stadigt, stödd av avancerade industriella kapaciteter och ökat fokus på högpresterande polymerlösningar.

Marknadsinsikter:

Marknadsinsikter:

- Polyketon (PK) marknaden registrerar 1387,6 miljoner USD år 2024 och förväntas nå 2097,45 miljoner USD år 2032 med en CAGR på 5,3%, stödd av ökad adoption inom högpresterande slutanvändningsindustrier.

- Fordonsproducenter ökar PK-integrationen i bränslesystem, växlar och komponenter under huven tack vare dess slitstyrka, dimensionsstabilitet och bidrag till lättviktsfordonsdesign.

- Elektronik- och elproducenter stärker PK-användningen i kontakter, kretskomponenter och precisionshöljen eftersom det erbjuder starka dielektriska egenskaper och tillförlitlighet under termisk och mekanisk stress.

- Hållbarhetsdrivna industrier föredrar PK för dess återvinningsbarhet, låga VOC-profil och minskat koldioxidavtryck, vilket stöder en bredare övergång mot ekoeffektiva ingenjörspolymerer.

- Asien och Stillahavsområdet leder adoptionen, följt av Europa och Nordamerika, stödd av etablerade fordons-, elektronik- och maskinindustrier som förlitar sig på hållbara och högpresterande polymerlösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad adoption inom fordons- och transportapplikationer

Polyketon (PK)-marknaden gynnas av stark efterfrågan från fordons- och transportsektorerna. Tillverkare föredrar PK för komponenter som kräver hög slitstyrka, dimensionsstabilitet och kemisk tolerans. Det minskar komponentvikten samtidigt som prestandastandarderna bibehålls, vilket stöder målen för bränsleeffektivitet. Ökad användning i bränslesystem, växlar och delar under huven förstärker dess relevans i modern fordonsdesign.

- Till exempel har Hyosung Polyketone utvecklat POKETONE™-kvaliteter för komponenter i fordonsbränslesystem och växlar, med utnyttjande av överlägsen lågfriktionsprestanda och utmärkt kemisk resistens. Företaget innehar för närvarande en dominerande andel på över 83% av hela den globala polyketonmarknaden.

Ökad användning inom tillverkning av elektriska och elektroniska produkter

Efterfrågan stärks av den ökande produktionen av elektriska och elektroniska enheter. PK erbjuder hög dielektrisk styrka och utmärkt motstånd mot fukt, vilket stödjer dess användning i kontakter, kretskyddssystem och precisionshöljen. Det uppfyller miniatyriseringskrav utan att kompromissa med mekanisk styrka. Tillverkare inom denna sektor värderar dess tillförlitlighet under kontinuerlig termisk och mekanisk stress.

- Till exempel visar Isola Groups Tachyon 100G-material minimal fuktupptagning vid 24-timmars DI-vattenblötläggningar, och bibehåller stabil dielektrisk konstant (Dk) även vid förhöjda temperaturer.

Expansion inom industriella och mekaniska tillämpningar

Industritillverkare av maskiner och mekanisk utrustning antar PK för delar som utsätts för friktion, korrosiva miljöer och upprepad stress. Det fungerar bra i pumpar, ventiler och transportörskomponenter tack vare sin hållbarhet och kemiska kompatibilitet. Företag föredrar PK framför konventionella konstruktionsplaster när lång livslängd är en prioritet. Dess mångsidighet bidrar till ökad användning inom processindustrier och tunga applikationer.

Ökat fokus på hållbara och miljöeffektiva material

Globala hållbarhetsmål uppmuntrar övergången till polymerer med lägre miljöpåverkan. PK stödjer dessa mål genom sin återvinningsbarhet, låga VOC-utsläpp och minskat koldioxidavtryck under bearbetning. Industrier som söker efterlevnad av miljöstandarder ser det som ett gångbart alternativ till traditionella konstruktionsplaster. Marknadstillväxten stämmer överens med den ökande preferensen för material som stödjer cirkulära tillverkningsmetoder.

Marknadstrender:

Ökad övergång till högpresterande och lätta konstruktionspolymerer

Polyketon (PK)-marknaden visar en stark övergång mot material som levererar hög prestanda samtidigt som de stödjer lättviktsproduktdesign. Tillverkare söker polymerer som minskar systemvikten utan att kompromissa med hållbarheten, vilket stärker PK-användningen inom fordons-, industri- och konsumentsektorerna. Det erbjuder överlägsen slitstyrka, kemisk stabilitet och lågfriktionsegenskaper som uppfyller utvecklande konstruktionskrav. Efterfrågan ökar på material som presterar tillförlitligt under extrema temperatur- och mekaniska stressförhållanden. Industrier integrerar PK i komponenter som kräver lång livslängd och precision. Trenden stämmer överens med globala ansträngningar att förbättra energieffektivitet och driftsäkerhet genom avancerad materialteknik.

- Till exempel bibehåller PK mekanisk styrka i högstressindustriella växlar och strukturella delar under extrema förhållanden.

Ökad preferens för hållbara och miljöeffektiva polymerslösningar

Globala industrier stärker sitt fokus på hållbarhet, vilket stöder en bredare användning av PK i miljöanpassade produktionssystem. Polyketon (PK)-marknaden drar nytta av ett ökat intresse för polymerer med lägre utsläpp, återvinningsbarhet och minskad livscykelpåverkan. Den svarar väl på regleringspress som uppmuntrar övergången till renare och säkrare materialval. Tillverkare strävar efter att minska miljöavtryck samtidigt som de bibehåller hög mekanisk och funktionell prestanda. PK passar cirkulära tillverkningsinitiativ som betonar resurseffektivitet och materialåtervinning. Trenden främjar innovation i PK-formuleringar anpassade för grönare industriella tillämpningar.

- Till exempel har Hyosung avancerade PK-formuleringar med överlägsen kemisk resistens och låg fuktabsorption för bränslesystem inom fordonsindustrin. Tillverkare strävar efter att minska miljöavtryck samtidigt som de bibehåller hög mekanisk och funktionell prestanda, vilket demonstreras av Hyosungs PK som bibehåller mekanisk styrka vid 150°C exponering.

Marknadsutmaningar Analys:

Höga Produktionskostnader och Begränsad Tillgång på Råmaterial

Polyketon (PK)-marknaden står inför utmaningar relaterade till höga produktionskostnader och beroende av specifika monomerförsörjningskedjor. Den är beroende av kolmonoxid och olefiner, som kräver kontrollerade bearbetningsmiljöer och specialiserade teknologier. Produktionskostnaderna begränsar bredare antagande i kostnadskänsliga industrier som föredrar billigare konstruktionsplaster. Tillverkare utvärderar kostnad-till-prestanda-förhållanden noggrant innan de integrerar PK i storskaliga applikationer. Begränsad tillgång på råmaterial i vissa regioner påverkar prisstabiliteten. Problemet påverkar långsiktig upphandlingsplanering för slutanvändarsektorer som söker förutsägbar materialförsörjning.

Konkurrens från Etablerade Konstruktionspolymerer och Bearbetningsbegränsningar

Stark konkurrens från polyamider, polyacetaler och andra konstruktionsplaster utgör en betydande barriär för PK-antagande. Polyketon (PK)-marknaden måste demonstrera tydliga prestandafördelar för att motivera substitution i befintliga applikationer. Den möter bearbetningsutmaningar i anläggningar som inte är utrustade för dess specifika termiska och mekaniska krav. Tillverkare kan tveka att ändra infrastruktur eller investera i nya verktyg för PK-baserade produktlinjer. Marknadspenetration beror på ökad medvetenhet om PK:s unika fördelar och förbättrad kompatibilitet med standardbearbetningsutrustning. Konkurrenstryck fortsätter att forma marknadsstrategier och innovationsinsatser.

Marknadsmöjligheter:

Expansionspotential inom Fordon, Elektronik och Industriella Applikationer

Polyketon (PK)-marknaden erbjuder starka möjligheter inom fordons-, elektronik- och industrisegment som söker hållbara och lätta material. Efterfrågan ökar på polymerer som stöder bränsleeffektivitet, precisionsingenjörskonst och förbättrad komponenttillförlitlighet. Den uppfyller kraven på hög slitstyrka och kemisk stabilitet, vilket uppmuntrar antagande i kugghjul, kontakter, bränslesystemkomponenter och mekaniska delar. Tillverkare utforskar PK för att ersätta traditionella konstruktionsplaster där högre prestanda är nödvändig. Tillväxten accelererar i elektroniska enheter som behöver robusta isoleringsmaterial med konsekvent termiskt beteende. Möjligheten stärks när industrier prioriterar material som förbättrar operationell effektivitet.

Framsteg inom Hållbara Material och Cirkulära Tillverkningsmodeller

Hållbarhetstrender skapar nya vägar för PK-integration i ekoeffektiva produktsystem. Polyketon (PK)-marknaden stämmer väl överens med globala initiativ som prioriterar polymerer med återvinningsbarhet och minskad miljöpåverkan. Den stödjer cirkulära tillverkningsmodeller som förlitar sig på resursåtervinning och lågemissionsbearbetning. Industrin överväger PK för applikationer som kräver efterlevnad av miljöstandarder utan att kompromissa med mekanisk prestanda. Innovation inom biobaserade råvaror och grönare produktionsmetoder förbättrar PK:s långsiktiga marknadspotential. Dessa utvecklingar möjliggör bredare acceptans över sektorer som implementerar hållbarhetsdrivna inköpsstrategier.

Marknadssegmenteringsanalys:

Efter typ

Polyketon (PK)-marknaden inkluderar homopolymer PK och kopolymer PK som de primära typerna. Homopolymer PK har stark efterfrågan tack vare sin höga slitstyrka och överlägsna kemiska stabilitet, vilket passar för fordons- och industrikomponenter. Kopolymer PK får fotfäste där förbättrad flexibilitet och balanserade mekaniska egenskaper krävs. Den stödjer applikationer som behöver skräddarsydd prestanda för dynamiska driftmiljöer. Tillverkare utvärderar båda typerna baserat på hållbarhet, bearbetningslätthet och slutanvändningskrav.

- Till exempel levererar Hyosungs homopolymer PK-kvaliteter upp till 50% lägre slitvärden än polyamid 66 i växeltillämpningar för fordonsväxellådor.

Efter applikation

Viktiga applikationer inkluderar fordonskomponenter, industriella maskiner, el och elektronik, konsumentvaror och kemisk bearbetningsutrustning. Polyketon (PK)-marknaden registrerar hög adoption inom fordonsbränslesystem, växlar och precisionsdelar som förlitar sig på styrka och friktionsmotstånd. El- och elektronikproducenter integrerar PK i kontakter, strömbrytare och isolerande strukturer. Det stödjer också industriella maskiner där lång livslängd och korrosionsbeständighet är kritiska. Ökad användning i konsumentvaror förstärker dess position inom högpresterande applikationer.

- Till exempel utökade Hyosung produktionskapaciteten för PK-hartser som används i fordonsbränslesystemkomponenter, vilket uppnår 50% lägre bränslepermeabilitet jämfört med PA66.

Efter form

Marknaden inkluderar pellet, pulver och anpassade sammansättningsformer. Pellets har den största andelen på grund av deras lämplighet för storskaliga formsprutnings- och extruderingsprocesser. Pulverformer tjänar nischapplikationer som kräver fin materialdispersion eller specialiserade ytbehandlingar. Polyketon (PK)-marknaden drar nytta av ökande efterfrågan på anpassade sammansättningar som är konstruerade för specifika prestandakriterier. Det stödjer bearbetningsflexibilitet över olika tillverkningsmiljöer.

Segmenteringar:

Efter typ

- Homopolymer PK

- Kopolymer PK

Efter applikation

- Fordonskomponenter

- El och elektronik

- Industriella maskiner

- Konsumentvaror

- Kemisk bearbetningsutrustning

Efter form

- Pellets

- Pulver

- Sammansättningar

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Asien och Stillahavsområdet Leder Global Efterfrågan med 46% Marknadsandel

Asien och Stillahavsområdet innehar 46% av Polyketone (PK)-marknaden, drivet av stark industriell expansion och robusta produktionskapaciteter. Kina, Sydkorea och Japan upprätthåller hög konsumtion stödd av etablerade fordons-, elektronik- och maskinsektorer. Det vinner mark i komponenter som kräver hållbarhet, kemisk resistens och dimensionsstabilitet. Regionen ökar PK-integrationen genom kontinuerliga investeringar i avancerade polymerteknologier. Ökat fokus på lätta konstruktionsmaterial stärker adoptionen inom transport- och industriella tillämpningar.

Europa Bibehåller 27% Andel Stödd av Adoption av Högpresterande Material

Europa står för 27% av Polyketone (PK)-marknaden, vilket återspeglar stabil efterfrågan från fordons-, elektriska och industriella användare. Tyskland, Frankrike och Storbritannien driver konsumtionen stödd av strikta regleringsstandarder som främjar hållbara och högpresterande material. Det stämmer överens med regionens betoning på tillförlitlighet, återvinningsbarhet och miljöefterlevnad. Tillverkare adopterar PK för att förbättra mekanisk prestanda samtidigt som de möter föränderliga industrikrav. Pågående innovation inom ingenjörsdesign fortsätter att stärka dess roll i specialiserade tillämpningar.

Nordamerika Håller 19% Andel Drivet av Teknologisk och Industriell Tillväxt

Nordamerika säkrar 19% av Polyketone (PK)-marknaden, stödd av starka industriella kapaciteter och ökande efterfrågan på avancerade polymerslösningar. Det får betydelse inom fordons-, elektronik- och industriell utrustningstillämpningar som kräver lång livslängd och kemisk stabilitet. Regionen drar nytta av investeringar i avancerade bearbetningsteknologier som utökar PK:s användbarhet. Slutanvändningsindustrier föredrar PK när de söker alternativ till traditionella konstruktionsplaster med högre prestandapotential. Tillväxten fortsätter när tillverkare prioriterar effektivitet, hållbarhet och materialinnovation.

Nyckelspelaranalys:

- Hyosung (Poketone)

- K.D. Feddersen

- Akro-Plastic

- Poly-Source

- BASF

- Chevron Phillips Chemical

- Evonik

- Mitsui Chemicals

Konkurrensanalys:

Polyketon (PK)-marknaden har ett konsoliderat konkurrenslandskap dominerat av etablerade polymerproducenter som fokuserar på prestandadriven materialinnovation. Ledande företag investerar i avancerade produktionstekniker för att förbättra polymerkvaliteten, minska bearbetningskostnaderna och utöka tillämpningsmöjligheterna. Det gynnas av strategiska samarbeten mellan materialleverantörer, bil-OEM:er och elektronikproducenter som söker långsiktig tillförlitlighet och förbättrad produktfunktionalitet. Konkurrenter stärker sina portföljer genom utveckling av specialiserade PK-kvaliteter anpassade för krävande driftsmiljöer. Marknadsaktörer prioriterar också hållbarhet genom att främja återvinningsbara formuleringar och energieffektiva tillverkningsmetoder. Kontinuerliga forskningsinsatser stödjer introduktionen av PK-material som ger förbättrad kemisk resistens, slitprestanda och mekanisk stabilitet, vilket stärker konkurrenskraften på globala marknader.

Senaste utvecklingen:

- I januari 2025 lanserade Evonik ett nytt företag kallat Smart Effects genom att slå samman sina affärslinjer för kiseldioxid och silan, med 3 500 anställda globalt.

- I oktober 2025 inledde BASF ett strategiskt partnerskap med IFF för att utveckla nästa generations enzym- och polymerinnovationer för rengörings- och personvårdsprodukter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Tillämpning, Form och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och ekonomiska förändringar i ITALIEN på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Polyketon (PK)-marknaden förväntas få ökad användning i bilsystem som kräver hög hållbarhet, låg friktion och kemisk resistens.

- Tillverkare kommer att utöka användningen av PK i elektriska och elektroniska komponenter för att stödja miniatyrisering och långsiktig termisk stabilitet.

- Efterfrågan kommer att öka på PK-kvaliteter anpassade för industriella maskiner som arbetar under hög stress och korrosiva miljöer.

- Det kommer att gynnas av det växande intresset för lätta material som förbättrar energieffektiviteten inom transport och mekaniska applikationer.

- Hållbarhetstrender kommer att driva utvecklingen av återvinningsbara PK-formuleringar som överensstämmer med cirkulära tillverkningsmål.

- Framsteg inom kompounderingstekniker kommer att förbättra PK-kompatibiliteten med olika bearbetningsmetoder och bredda slutanvändningspotentialen.

- Marknadsaktörer kommer att investera i regionala produktionsmöjligheter för att stärka leveransstabiliteten och minska beroendet av begränsade råvarukällor.

- Nya applikationsmöjligheter kommer att uppstå inom konsumentvaror där tillförlitlighet och hög mekanisk prestanda krävs.

- Samarbetsinnovation mellan polymerproducenter och OEM-företag kommer att påskynda produktanpassning för nischade industriella behov.

- Den globala efterfrågan kommer att stärkas när industrier söker alternativ till traditionella konstruktionsplaster med högre prestandakonsistens och miljöfördelar.