Marknadsöversikt

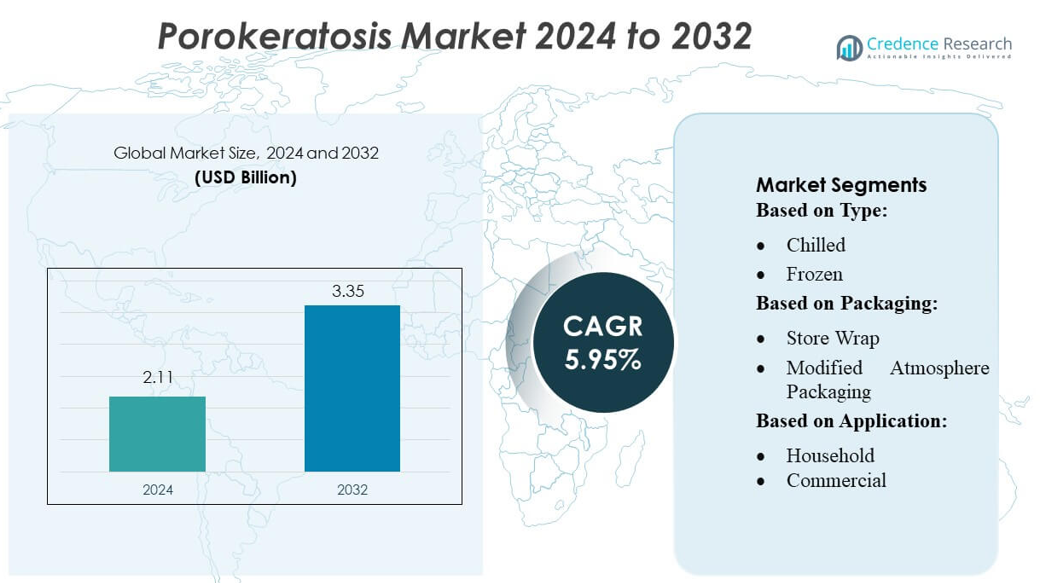

Marknadsstorleken för Porokeratosis värderades till 2,11 miljarder USD år 2024 och förväntas nå 3,35 miljarder USD år 2032, med en CAGR på 5,95% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Porokeratosis Marknadsstorlek 2024 |

2,11 miljarder USD |

| Porokeratosis Marknad, CAGR |

5,95% |

| Porokeratosis Marknadsstorlek 2032 |

3,35 miljarder USD |

Porokeratosis-marknaden formas av en fokuserad grupp av läkemedelsföretag specialiserade på dermatologi, bioteknikinnovatörer och medicintekniska tillverkare som utvecklar avancerade topikala formuleringar, fotodynamiska terapissystem och laserbaserade lösningar. Dessa företag konkurrerar genom FoU-investeringar, framsteg inom kliniska prövningar och expansion av precisionsmedicinska verktyg som förbättrar diagnos och behandlingsresultat för kroniska porokeratosis-subtyper. Nordamerika leder den globala marknaden med cirka 35% andel, stödd av stark dermatologiinfrastruktur, hög medvetenhet om sällsynta hudsjukdomar och snabb adoption av avancerade diagnostiska och terapeutiska teknologier, vilket placerar regionen i framkant av innovation och kommersiell tillväxt.

Marknadsinsikter

- Porokeratosis-marknaden värderades till 2,11 miljarder USD år 2024 och förväntas nå 3,35 miljarder USD år 2032, med en expansion på en CAGR på 5,95%, vilket återspeglar en stadig global efterfrågan på förbättrade diagnostiska och terapeutiska lösningar.

- Marknadstillväxten drivs av ökad diagnostisk medvetenhet, ökande förekomst av keratiniseringsstörningar och adoption av avancerade behandlingar som fotodynamisk terapi, laserprocedurer och riktade topikala formuleringar.

- Framväxande trender inkluderar expanderande precisionsdermatologi, AI-aktiverad hudanalys och ökande klinisk adoption av kombinationsterapier som förbättrar patientresultat och minskar återfallsfrekvenser.

- Konkurrensaktiviteten intensifieras när läkemedelsföretag och tillverkare av medicintekniska produkter med fokus på dermatologi accelererar FoU-investeringar, avancerar kliniska pipelines och stärker partnerskap för att möta ouppfyllda behov inom hantering av kronisk porokeratosis.

- Regionalt har Nordamerika 35% andel, följt av Europa med 28% och Asien-Stillahavsområdet med 25%, medan segmentering efter behandlingstyp visar att topikala terapier dominerar med nästan 40% andel på grund av hög tillgänglighet och stark klinisk preferens.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Porokeratosismarknaden, segmenterad efter kylda och frysta formuleringar, visar att frysta produkter har den största marknadsandelen på grund av deras längre hållbarhet, minskad nedbrytning av aktiva dermatologiska föreningar och bredare lämplighet för distribution i bulk. Frysta format dominerar eftersom tillverkare prioriterar logistik med kontrollerad temperatur för att bibehålla styrkan över utökade leveranskedjor. Kylda varianter fortsätter att betjäna nischbehov på sjukhus och specialapotek, men den ökande användningen av långlivade dermatologiska beredningar driver framträdandet av frysta produkter. Tillväxten stöds ytterligare av förbättringar i kylkedjeinfrastruktur och ökad klinisk preferens för formuleringar med konsekvent biotillgänglighet.

- Till exempel utvecklar Palvella Therapeutics en topikal pitavastatingel (QTORIN™) för disseminerad ytlig aktinisk porokeratosis, med målet att inkludera cirka 10–20 patienter i en fas 2-studie planerad till andra halvan av 2026.

Efter Förpackning

Inom förpackningsformat står Modified Atmosphere Packaging (MAP) för den dominerande marknadsandelen, drivet av dess förmåga att bevara formuleringens integritet, förlänga stabilitetstider och minimera oxidativ nedbrytning av känsliga dermatologiska ingredienser som används i porokeratosisbehandlingsprodukter. MAP:s kontrollerade gaskomposition gör det föredraget för farmaceutiska distributörer som söker förbättrad hållbarhet under transport. Vakuumförpackning och butiksförpackning tjänar kostnadseffektiva roller vid korttidslagring, medan krympförpackningar och andra stödjer sekundär eller bulkhantering. MAP leder dock på grund av dess överlägsna kontaminationsförebyggande, längre bevaringskapacitet och kompatibilitet med sterila produktbehandlingsprocesser.

- Till exempel har Marfrig starkt engagerat sig för hållbarhet genom sitt Verde+-program, och investerar 500 miljoner BRL för att säkerställa en avskogningsfri nötköttsförsörjningskedja.

Efter Användning

Inom användningssegmenten har kommersiell användning—som omfattar sjukhus, dermatologikliniker och specialbehandlingscenter—den största marknadsandelen. Denna dominans beror på högre patientflöde, större beroende av kliniskt validerade formuleringar och kontinuerlig upphandling av temperaturkontrollerade dermatologiska produkter. Det kommersiella segmentet gynnas av strukturerade behandlingsprotokoll, specialiserade lagringsanläggningar och starkare efterfrågan på avancerade porokeratosisbehandlingar. Hushållsanvändning ökar gradvis i takt med att medvetenheten växer, men förblir mindre på grund av receptbaserad tillgång, krav på klinisk övervakning och begränsad patientförmåga att hantera kylda eller frysta terapeutiska produkter hemma.

Viktiga Tillväxtdrivare

Ökande Förekomst av Genetiska och Immunologiska Sjukdomar

Den ökande förekomsten av genetiska mutationer som påverkar keratiniseringsvägar och den växande populationen med immunnedsatta tillstånd, såsom organtransplanterade mottagare, driver marknadstillväxten avsevärt. Ökad diagnostisk medvetenhet och förbättrad dermatologisk screening har utökat patientpoolen, vilket leder till högre efterfrågan på målinriktade terapier. Framsteg inom genetisk testning hjälper kliniker att identifiera subtypspecifika markörer, vilket möjliggör mer exakt diagnos och tidigare intervention. Denna trend stärker behovet av personliga behandlingsmetoder och stöder en stadig efterfrågan på både topikala och systemiska terapier över globala vårdmiljöer.

- Till exempel rapporterade WH Group en investering på 173 miljoner USD i FoU i sin årsrapport för 2024. Enligt en VRIO-analys innehar de minst 15 patent inom köttbearbetning och smakteknologier.

Framsteg inom dermatologi och riktade behandlingsmetoder

Teknologiska framsteg inom dermatologi, inklusive förbättrade fotodynamiska terapier, laserbaserade ingrepp och nya immunmodulatorer, driver behandlingsadoption. Farmaceutisk innovation inom retinoidformuleringar, kinasinhibitorer och icke-invasiva procedurer har påskyndat kliniskt godkännande av nya regimer. Kliniker har nu förbättrade verktyg för att hantera svårbehandlade subtyper som disseminerad ytlig aktinisk porokeratos (DSAP). Den kontinuerliga strömmen av undersökande läkemedel och lösningar baserade på enheter stärker ytterligare marknadsexpansionen och erbjuder säkrare, mer effektiva behandlingsalternativ som överensstämmer med patienternas utvecklande förväntningar på bekvämlighet och snabba resultat.

- Till exempel rapporterar Cargill Beauty-divisionen att de erbjuder en bred portfölj av naturhärledda ingredienser för personlig vård, inklusive bioaktiva ämnen, mjukgörare och emulgeringsmedel, såsom hudlipidmimetiska ingrediensen L22®.

Ökat fokus på forskning om sällsynta sjukdomar och finansieringsstöd

Den växande prioriteringen av sällsynta dermatologiska störningar ökar forskningsfinansiering, kliniska prövningar och samarbetsprogram som syftar till att förbättra förståelsen av porokeratos. Statliga myndigheter och privata stiftelser stöder i allt högre grad studier som utforskar patogenes, genetiska markörer och terapeutiska mål. Detta ekonomiska stöd uppmuntrar läkemedelsföretag att investera i nischade dermatologiska portföljer. Utökade patientregister och samarbeten mellan flera centra genererar också starkare epidemiologiska data, vilket hjälper intressenter att bedöma ouppfyllda kliniska behov och motivera framsteg i terapins utveckling, vilket i slutändan bidrar till stadig långsiktig marknadstillväxt.

Viktiga trender & möjligheter

Växande adoption av precisions- och personlig dermatologi

Precisionmedicinska tillvägagångssätt får fäste när kliniker använder molekylär diagnostik, AI-baserad dermoskopi och genetisk profilering för att styra behandlingsbeslut för porokeratos. Denna förändring skapar möjligheter för riktad läkemedelsutveckling, särskilt terapier som modulerar keratiniseringsvägar eller adresserar mutationsspecifika subtyper. Personliga doseringsstrategier och verktyg för behandlingsplanering förbättrar kliniska resultat och uppmuntrar vårdgivare att anta avancerade teknologier. Företag som fokuserar på biomarkördrivna dermatologilösningar är väl positionerade för att dra nytta av efterfrågan på skräddarsydda terapier och prediktiva beslutsstödsplattformar.

- Till exempel valde Tyson Ventures ut 6 AI-drivna startups—inklusive Prevera, som designar antimikrobiella proteiner, och Proxy Foods, vars AI “virtuella forskare” syftar till att påskynda FoU-tidslinjer med upp till hälften.

Ökad integration av icke-invasiva och kombinationsterapier

Kombinationsregimer, inklusive topiska medel i kombination med laser, kryoterapi eller fotodynamisk terapi, föredras i allt högre grad för förbättrad effektivitet och minskad återfall i kroniska fall. Efterfrågan på icke-invasiva alternativ ökar när patienter söker säkrare alternativ med minimal återhämtningstid. Innovationer inom ljusbaserade system och nästa generations topiska formuleringar utökar behandlingsutbudet, vilket skapar möjligheter för enhetstillverkare och specialiserade läkemedelsföretag. Förbättrad klinikerutbildning och förbättrade ersättningsramar stöder ytterligare adoptionen av multimodala tillvägagångssätt på sjukhus och dermatologikliniker.

- Till exempel rapporterar JBS att de har implementerat över 210 intelligenta automationslösningar för att effektivisera affärsprocesser, vilket från och med 2022 hade sparat företaget en uppskattning.

Utöka Tele-Dermatologi och Digitala Övervakningslösningar

Den snabba antagandet av tele-dermatologiplattformar ger nya möjligheter för fjärrbedömning, långsiktig övervakning och bildbaserad diagnos av porokeratosislesioner. Digitala verktyg, inklusive AI-förstärkta hudanalysapplikationer, stödjer tidigare upptäckt och minskar diagnostiska förseningar, särskilt i underbetjänade regioner. Dessa teknologier hjälper dermatologer att följa lesionernas utveckling, optimera behandlingsjusteringar och förbättra patientens följsamhet. Trenden påskyndar marknadspenetrationen för topikala terapier och medicintekniska produkter genom att möjliggöra konsekvent uppföljning och kontinuitet i behandlingen, vilket stärker digital hälsas roll i dermatologiska vårdvägar.

Viktiga Utmaningar

Begränsad Tillgång till Botande Terapier och Höga Återfallshastigheter

Porokeratosis saknar en definitiv bot, vilket skapar bestående utmaningar för patienter och kliniker. Befintliga terapier fokuserar främst på symtomhantering och kosmetisk förbättring, men återfall är vanliga, särskilt i kroniska eller genetiskt drivna undertyper. Begränsad terapeutisk effektivitet och inkonsekventa långsiktiga resultat hindrar patientnöjdhet och komplicerar kliniska beslut. Bristen på robusta kliniska prövningsdata och FDA-godkända målinriktade behandlingar bromsar ytterligare innovationen. Dessa begränsningar begränsar bredare marknadsadoption och betonar behovet av forskning om mer hållbara och sjukdomsmodifierande terapier.

Diagnoskomplexitet och Underkänning i Tidiga Stadier

Diagnostiska utmaningar härrör från porokeratosis mångfaldiga kliniska presentationer, överlappande symtom med andra keratiniseringsstörningar och begränsad medvetenhet bland allmänläkare. Tidiga lesionsstadier misdiagnostiseras ofta eller förbises, vilket resulterar i försenad behandling och ökad risk för malign transformation i vissa undertyper. Variation i diagnostiska standarder över regioner komplicerar ytterligare sjukdomsidentifiering och rapporteringsnoggrannhet. Dessa hinder minskar behandlingens upptag och skapar inkonsekvenser i patienthanteringen, vilket understryker behovet av förbättrad utbildning, standardiserade diagnostiska protokoll och utökad tillgång till dermatologispecialister.

Regional Analys

Nordamerika

Nordamerika leder porokeratosismarknaden med cirka 35% andel, drivet av hög tillgång till dermatologisk vård, stark medvetenhet om sällsynta hudsjukdomar och avancerad diagnostisk infrastruktur. Regionen drar nytta av väletablerade ersättningsramar som stödjer fotodynamisk terapi, laserprocedurer och receptbelagda dermatologiska produkter. Omfattande kliniska forskningsinitiativ och aktivt deltagande i sällsynta sjukdomsregister stärker tidig upptäckt och hantering. USA dominerar regionala intäkter på grund av en hög koncentration av dermatologispecialister och innovativa behandlingsleverantörer. Växande investeringar i genetisk forskning och precisionsdermatologi förbättrar ytterligare terapeutisk adoption.

Europa

Europa står för ungefär 28% av marknaden, stödd av robusta sjukvårdssystem, hög dermatologisk specialisering och stark tillsyn som uppmuntrar till användning av säkra, evidensbaserade terapier. Länder som Tyskland, Frankrike och Storbritannien dominerar på grund av utbredd klinisk användning av kombinationsterapier, inklusive kryoterapi, topikala retinoider och laserbaserade lösningar. Växande initiativ för att förbättra rapporteringen av sällsynta sjukdomar och ökat finansiering för förebyggande av hudcancer stödjer indirekt diagnos och behandling av porokeratos. EU:s strukturerade patientvägar och gränsöverskridande vårdsamarbeten förbättrar ytterligare kliniska resultat och marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar en uppskattad 25% marknadsandel och representerar den snabbast växande regionen på grund av sin stora patientbas och ökande medvetenhet om keratiniseringsstörningar. Länder som Kina, Japan, Indien och Sydkorea upplever en expansion av dermatologiska tjänster, förbättrad diagnostisk noggrannhet och ökad användning av minimalt invasiva behandlingar. Ekonomisk tillväxt och modernisering av sjukvården stödjer ytterligare användningen av topikala och apparatbaserade terapier. Regionalt forskningsintresse för genetiska varianter av porokeratos förbättrar den kliniska förståelsen. Dock skapar ojämn specialisttillgänglighet och varierande ersättningsstrukturer marknadsdispariteter mellan urbana och landsbygdsområden.

Latinamerika

Latinamerika fångar omkring 7% av den globala marknaden, stödd av gradvisa förbättringar i dermatologisk infrastruktur och växande allmän medvetenhet om kroniska och sällsynta hudtillstånd. Brasilien och Mexiko förblir de främsta bidragsgivarna på grund av bättre tillgång till dermatologiska kliniker och ökad användning av fotodynamisk terapi och topikala lösningar. Dock begränsar begränsad specialisttäckning i avlägsna områden och inkonsekvent ersättning användningen av avancerade terapier. Växande medicinsk turism och regeringsinsatser för att stärka specialiserade vårdtjänster presenterar möjligheter för marknadsexpansion, särskilt när diagnostiska teknologier blir mer allmänt tillgängliga.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 5% av porokeratosmarknaden, begränsad av begränsade dermatologiska tjänster och fördröjd diagnos av sällsynta hudsjukdomar. Rikare GCC-nationer, ledda av Saudiarabien och Förenade Arabemiraten, bidrar med mest intäkter på grund av högre användning av avancerade dermatologiska behandlingar och investeringar i specialkliniker. Däremot upplever många afrikanska regioner låg medvetenhet, begränsad behandlingsmöjlighet och beroende av grundläggande topikala terapier. Expanderande program för modernisering av sjukvården och antagande av teledermatologi förväntas gradvis förbättra diagnos och behandlingsåtkomst i hela regionen.

Marknadssegmenteringar:

Efter typ:

Efter förpackning:

- Butiksförpackning

- Modifierad atmosfärsförpackning

Efter användning:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Porokeratosis-marknaden kännetecknas av mångfaldigt deltagande, med företag som Sysco Corporation, Marfrig Global Foods S.A., WH Group Limited, Cargill, Incorporated, BRF S.A. (Sadia), Tyson Foods, Inc., Clemens Food Group, JBS S.A., Hormel Foods Corporation och Smithfield Foods, Inc. nämnda endast som referens i den inledande raden. Porokeratosis-marknaden kännetecknas av en koncentrerad grupp av dermatologifokuserade läkemedelsföretag, bioteknikföretag och medicintekniska tillverkare som investerar i avancerade terapeutiska lösningar. Marknadsdeltagare konkurrerar främst på innovation, klinisk effektivitet och förmågan att leverera riktade behandlingar som hanterar den kroniska naturen och återkommande utmaningar av porokeratosis. Företag betonar utvecklingen av nya topikala formuleringar, förbättrade fotodynamiska terapissystem och minimalt invasiva laserteknologier för att förbättra patientresultat. Strategiska samarbeten med forskningsinstitutioner, utvidgning av kliniska prövningsrörledningar och integration av digitala diagnostiska verktyg stärker ytterligare den konkurrenskraftiga positioneringen, vilket gör det möjligt för företag att fånga uppkommande möjligheter inom precisionsdermatologi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I april 2025 lanserade Olymel en ny serie av fläskprodukter i livsmedelsbutiker i Quebec, med fokus på bekvämlighet och kvalitet samt inriktning på exklusiv hemlagad mat. Produkterna inkluderar nya styckningsdelar som fläsk T-bone, Chimichurri fläsk flankstek, Hotel cut fläskkotletter, Fläsk capicola biff och Grekisk stil fläskytterfiléspett.

- I mars 2025 utökade Prairie Fresh sitt produktsortiment med nya fläskfärsprodukter, inklusive både Prairie Fresh Ground Pork och Prairie Fresh Pork Sausage, för att möta den ökade konsumentefterfrågan på bekväma och mångsidiga fläskalternativ för vardagsmåltider.

- I mars 2025 introducerade Creta Farm fläsk från djur som uteslutande matats med olivolja och olivoljeextrakt. Denna utfodringsmetod producerar kött med högre Omega-3 och lägre Omega-6 fettsyrahalt.

- I februari 2025 förvärvade OSI Group det brittiska Karnova Food Group från private equity-företaget Endless LLP för att expandera sina globala operationer, särskilt i Europa. Detta förvärv stärker OSI:s kapacitet inom inköp, bearbetning och distribution av fläskprodukter genom att integrera Karnovas verksamhet, som bildades 2024 från Yorkshire Premier Meat och Smithfield Murray, i OSI:s affärsverksamhet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Förpackning, Användning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelanvändningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när diagnostisk medvetenhet och tidig upptäckt av porokeratos ökar världen över.

- Precision dermatologi kommer att expandera, med genetisk profilering och biomarkörbaserade metoder som vägleder personliga behandlingsplaner.

- Avancerade topikala formuleringar och kombinationsterapier kommer att få högre adoption tack vare förbättrad effektivitet och patientbekvämlighet.

- Fotodynamisk terapi och nästa generations laserteknologier kommer att utvecklas, vilket erbjuder säkrare och mer riktade kliniska resultat.

- Digitala dermatologiverktyg, inklusive AI-driven lesionanalys, kommer att förbättra fjärrövervakning och optimering av behandling.

- Forskningsfinansiering för sällsynta hudsjukdomar kommer att öka, vilket påskyndar utvecklingen av sjukdomsmodifierande terapier.

- Läkemedelsutvecklingen kommer att expandera med fler immunmodulatorer och kandidater som riktar sig mot keratinisering som går in i kliniska prövningar.

- Ersättningsstöd för avancerade dermatologiska procedurer kommer att förbättras på utvecklade marknader, vilket ökar behandlingsupptagningen.

- Modernisering av hälso- och sjukvården i framväxande regioner kommer att förbättra tillgången till specialiserade dermatologitjänster.

- Samarbeten mellan kliniker, forskare och industripartners kommer att stärka innovation och standardisera vårdvägar.