Marknadsöversikt:

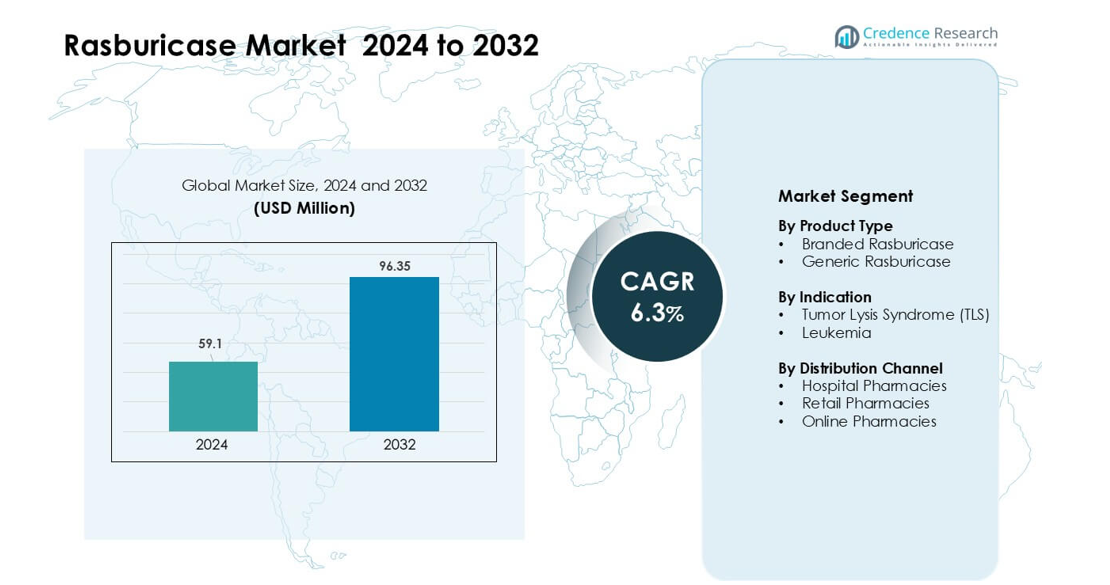

Rasburicasemarknaden värderades till 59,1 miljoner USD år 2024 och förväntas nå 96,35 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Rasburicasemarknadens storlek 2024 |

59,1 miljoner USD |

| Rasburicasemarknad, CAGR |

6,3% |

| Rasburicasemarknadens storlek 2032 |

96,35 miljoner USD |

Rasburicasemarknaden formas av nyckelföretag som Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare och Sanofi S.A. Dessa aktörer konkurrerar genom starka onkologiska portföljer, pålitlig tillverkningskapacitet och breda sjukhuspartnerskap som stödjer snabb tillgång för hantering av TLS. Nordamerika framträdde som den ledande regionen år 2024 med cirka 38% andel, drivet av hög cancerprevalens, stark klinisk adoption och väletablerade ersättningssystem som säkerställer konsekvent tillgång till rasburicase över stora behandlingscentra.

Marknadsinsikter

- Rasburicasemarknaden nådde 59,1 miljoner USD år 2024 och förväntas nå 96,35 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

- Efterfrågan drivs av ökande fall av leukemi och lymfom, vilket ökar risken för Tumor Lysis Syndrome; TLS hade cirka 72% andel år 2024 på grund av stark klinisk beroende av snabb urinsyrereduktion.

- Viktiga trender inkluderar bredare generisk penetration, växande användning inom pediatrisk onkologi och integration av rasburicase i standardiserade TLS riskbaserade protokoll över avancerade cancercentra.

- Konkurrensen intensifieras bland aktörer som Hikma, AstraZeneca, Pfizer, Takeda, Merck KGaA och Sanofi, understödda av starka onkologiska portföljer, sjukhuspartnerskap och förbättrade kylkedjelogistiksystem.

- Nordamerika ledde marknaden med nästan 38% andel år 2024, drivet av stark ersättning, avancerad onkologisk infrastruktur och hög adoption i stora cancercentra, medan märkt rasburicase dominerade produkttypen med cirka 63% andel

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Märkt rasburicase dominerade produkttypsegmentet år 2024 med nästan 63% andel. Stark klinisk tillit, breda regulatoriska godkännanden och etablerad användning i akuta vårdmiljöer stödde denna ledning. Sjukhus fortsatte att föredra märkta formuleringar på grund av konsekvent effektivitet och lägre variabilitet i kritiska tumörlysfallsituationer. Generisk rasburicase växte i stadig takt när fler tillverkare kom in på marknaden, men adoptionen förblev långsammare eftersom kliniker visade försiktighet med substitut i högrisk akutvård. Ökade kostnadsbesparingspolicyer i flera marknader uppmuntrade gradvis upptag av generika.

- Till exempel, en retrospektiv studie av 186 onkologipatienter (både pediatriska och vuxna) som fick rasburikas, några från en generisk tillverkare och några från det innovativa märket, rapporterade att i den profylaktiska gruppen förhindrade en engångsdos (1,5 mg) utvecklingen av kliniskt tumörlyssyndrom i 87% av fallen och minskade 24-timmars urinsyranivåer med ~58,6% per dos.

Efter Indikation

Tumörlyssyndrom (TLS) hade den dominerande positionen 2024 med cirka 72% andel. Rasburikas förblev den föredragna behandlingen för snabb minskning av urinsyra vid högbelastade maligniteter, särskilt under induktionsbehandling för hematologiska cancerformer. Dess snabba verkan och starka kliniska resultat höll efterfrågan hög i TLS-hanteringsprotokoll. Leukemi stod för den återstående andelen, stödd av ökad användning vid pediatriska och vuxna akuta leukemier. Ökande diagnoshastigheter och fler kemoterapicykler fortsatte att driva segmentexpansionen.

- Till exempel, i en fas 2-studie av vuxna patienter med akut leukemi och baslinjenivåer av urinsyra runt 9,8 mg/dL, ledde en låg engångsdos av rasburikas (1,5–3 mg) till att 83% av patienterna uppnådde urinsyra < 7,5 mg/dL inom 24 timmar, och nästan alla (23 av 24) patienter nådde målnivån för urinsyra efter en eller två doser.

Efter Distributionskanal

Sjukhusapotek ledde distributionskanalsegmentet 2024 med nästan 68% andel. Rasburikas används främst i slutenvård och akuta onkologiska miljöer, vilket stärkte sjukhusbaserad utdelning. Snabba åtkomstkrav, behov av kylkedjeförvaring och tillsyn av onkologiteam stödde denna dominans. Det var begränsad aktivitet i detaljhandelsapotek eftersom användningen av rasburikas är begränsad till kontrollerade kliniska miljöer. Onlineapotek noterade marginell tillväxt, främst från marknader som expanderar digital upphandling för institutionella köpare. Ökande sjukhusinläggningar och stigande TLS-hanteringsprotokoll fortsatte att driva efterfrågan i det ledande segmentet.

Viktiga Tillväxtdrivare:

Ökande Förekomst av Hematologiska Maligniteter

Växande fall av leukemi, lymfom och aggressiva solida tumörer fortsätter att driva stark efterfrågan på rasburikas världen över. Dessa cancerformer ökar sannolikheten för tumörlyssyndrom (TLS), en livshotande nödsituation som kräver snabb minskning av urinsyra. Sjukhus förlitar sig på rasburikas på grund av dess överlägsna hastighet jämfört med allopurinol, särskilt vid inledning av kemoterapi. Högre diagnoshastigheter, förbättrad cancerscreening och större tillgång till onkologiska behandlingscentra har utökat poolen av patienter i riskzonen för TLS. Denna ökning driver vårdsystemen att upprätthålla större tillgänglighet av rasburikas, vilket stärker en konsekvent marknadsexpansion över både utvecklade och framväxande regioner.

- Till exempel, i en multicenter fas III-studie bland vuxna med hematologiska maligniteter, uppnådde patienter som fick Rasburicase (0,20 mg/kg dagligen) kontroll av plasmaurinsyra (≤ 7,5 mg/dL) på en median av 4 timmar, jämfört med 27 timmar för de som endast fick Allopurinol.

Stark Klinisk Preferens för Snabb TLS-hantering

Kliniker föredrar rasburicase för TLS-fall eftersom läkemedlet ger snabb enzymatisk nedbrytning av urinsyra, ofta inom några timmar. Dess snabba verkan och förutsägbara respons ger sjukhus ett pålitligt verktyg under högriskkemoterapicykler. Onkologiska riktlinjer i stora regioner—inklusive Nordamerika, Europa och delar av Asien—rekommenderar tydligt rasburicase för patienter med hög tumörbörda. Detta starka stöd förstärker produktens adoption i både vuxen- och pediatriska onkologicenter. En bredare användning i induktionsterapier och akutmottagningar fortsätter att öka användningsgraden. När cancervården intensifieras och behandlingar blir mer aggressiva, förblir behovet av snabbverkande TLS-interventioner en central tillväxtdrivare.

- Till exempel, i en multicenter fas III-studie bland vuxna med hematologiska maligniteter med risk för TLS, uppnådde patienter som fick rasburicase (0,20 mg/kg/dag) kontroll av plasmaurinsyra (≤ 7,5 mg/dL) med en svarsfrekvens på 87%, jämfört med 66% med allopurinol; och hos hyperurikemiska patienter var tiden till urinsyrakontroll 4 timmar med rasburicase jämfört med 27 timmar med allopurinol.

Utöka Tillgången till Onkologisk Infrastruktur

Förbättrade cancervårdsnätverk på tillväxtmarknader har ökat patienternas tillgång till specialiserade terapier, inklusive rasburicase. Nya sjukhus, onkologiavdelningar och kemoterapienheter i Asien-Stillahavsområdet, Mellanöstern och Latinamerika har ökat antalet patienter som är berättigade till TLS-hantering. Regeringar och privata leverantörer investerar kraftigt i cancerbehandlingsprogram, stärker leveranskedjor och upphandlingssystem för viktiga läkemedel. När onkologiska tjänster decentraliseras bortom storstäder, antar fler anläggningar rasburicaseprotokoll. Denna expansion breddar marknadsbasen, stödjer behandlingsstandardisering och positionerar läkemedlet som en kärnkomponent i modern hematologisk cancerhantering.

Viktig Trend & Möjlighet :

Tillväxt av Generika och Kostnadsoptimeringsprogram

Framväxten av generisk rasburicase erbjuder både prisavlastning och utökad tillgång över kostnadsbegränsade marknader. Många hälsosystem, särskilt i Asien-Stillahavsområdet och Latinamerika, skiftar mot farmakoekonomiska modeller som uppmuntrar generisk adoption. När patent löper ut och fler tillverkare går in i produktionen, skapar konkurrenskraftiga priser möjligheter för bredare behandlingsomfattning. Denna trend gör det möjligt för sjukhus att lagra större volymer och behandla fler TLS-patienter utan budgetbelastning. Generikans överkomlighet öppnar också möjligheter för inkludering i nationella onkologiska riktlinjer, försäkringsersättningsplaner och värdebaserade vårdmodeller som syftar till att förbättra resultat med kontrollerad utgift.

- Till exempel visade en retrospektiv studie publicerad 2024‑2025 att administrering av en enda fast dos på 3 mg generisk rasburikas effektivt bibehöll reducerade urinsyranivåer i upp till 96 timmar hos högriskpatienter med TLS.

Integration av Rasburikas i Standardprotokoll för TLS Riskstratifiering

Sjukhus inför i allt högre grad rasburikas i strukturerade TLS-hanteringsvägar, särskilt för fall med hög belastning av leukemi och lymfom. Många cancercenter använder nu prediktiva algoritmer och riskbedömningsverktyg för att bestämma tidig administrering av rasburikas. Denna integration utökar läkemedlets användning bortom akuta situationer till planerade behandlingsvägar. När onkologiprotokoll blir mer standardiserade världen över, ökar efterfrågan på behandlingar med dokumenterad effektivitet och förutsägbara resultat. Denna förändring skapar möjligheter för tillverkare att samarbeta med sjukhus för utbildningsprogram, kliniska revisioner och förbättrad dosoptimering som hjälper till att effektivisera TLS-hanteringsarbetsflöden.

- Till exempel fann en multicenter kohortstudie från 2025 av 1 019 sjukhusvårdade vuxna med TLS att 554 patienter (54,4%) fick rasburikas inom 12 timmar efter att ha uppfyllt TLS-kriterier och tidig behandling var associerad med betydligt lägre odds för akut njurskada som kräver njurersättningsterapi (AKI-KRT) eller död.

Utvidgning av Pediatriska Onkologiska Tillämpningar

Pediatriska center fortsätter att anta rasburikas för att hantera TLS hos barn med akut lymfoblastleukemi och andra aggressiva cancerformer. Barn har högre metaboliska svar på kemoterapi, vilket gör dem mer sårbara för snabb tumörnedbrytning. Rasburikas erbjuder ett säkrare och snabbare alternativ för att kontrollera urinsyranivåer i dessa fall. Utvidgade pediatriska onkologiprogram, bättre diagnostiska frekvenser och högre överlevnadsdriven behandlingsintensitet stödjer denna trend. Det växande antalet specialiserade barncancersjukhus i Asien-Stillahavsområdet, Nordamerika och Europa skapar starka möjligheter för ökad integration av rasburikas i pediatriska vårdvägar.

Huvudutmaning:

Höga Behandlingskostnader och Begränsad Ersättning

Rasburikas är fortfarande betydligt dyrare än traditionella terapier som allopurinol, vilket begränsar dess användning i låginkomstregioner. Många sjukhus kämpar med att balansera kostnad mot kliniska fördelar, särskilt vid behandling av stora patientvolymer. I flera marknader är ersättningsskyddet inkonsekvent eller begränsat till mycket högrisk TLS-fall. Denna ekonomiska barriär resulterar ofta i underutnyttjande trots starka kliniska bevis. Budgetbegränsningar på offentliga sjukhus fördröjer ytterligare inköp och begränsar administrering av flera doser. Höga kostnader förblir ett av de största hindren för universell adoption, särskilt i resursbegränsade hälsosystem världen över.

Kylkedja och Hanteringsbegränsningar

Rasburikas kräver strikt temperaturkontrollerad förvaring och noggrann hantering, vilket skapar utmaningar för sjukhus i avlägsna eller låg-infrastruktur regioner. Misslyckanden i kylkedjan ökar risken för minskad effektivitet, vilket tvingar anläggningar att investera i specialutrustning och utbildad personal. Dessa krav begränsar läkemedlets tillgänglighet i små onkologicenter och akutmottagningar med begränsade lagringsmöjligheter. Försörjningsstörningar och logistiska förseningar påverkar ytterligare konsekvent tillgång, särskilt i regioner med svagare farmaceutiska distributionsnätverk. Denna utmaning begränsar marknadspenetration och komplicerar expansion till utvecklande hälsosystem.

Regional Analys:

Nordamerika

Nordamerika hade den största andelen av rasburicasemarknaden 2024 med cirka 38% andel. Stark adoption över stora onkologicenter, hög förekomst av hematologiska maligniteter och etablerade TLS-hanteringsriktlinjer stödde regional dominans. Sjukhus i USA och Kanada förlitar sig på rasburicase på grund av dess snabba urinsyrasänkande effekt hos högriskpatienter med leukemi och lymfom. Avancerade ersättningssystem, robust onkologiinfrastruktur och utbredd användning i pediatriska centra ökade ytterligare användningen. Fortsatt intensitet i kemoterapi och ökande cancerincidens förväntas upprätthålla stadig efterfrågan i hela regionen.

Europa

Europa stod för nästan 29% av rasburicasemarknaden 2024. Bred klinisk adoption härrörde från starka riktlinjerekommendationer i Tyskland, Frankrike, Storbritannien och Italien för behandling av högbelastade TLS-fall. Onkologinätverk över hela regionen upprätthåller välstrukturerade behandlingsvägar som stöder användningen av rasburicase under intensiva kemoterapicykler. Ökade diagnoser av pediatrisk leukemi och starka statliga investeringar i cancervård ökade användningen på sjukhus. Expansion av generiska formuleringar stödde också tillgången i budgetkänsliga marknader. Regionens fokus på att standardisera hanteringen av hematologisk cancer fortsätter att förstärka stabil efterfrågan.

Asien-Stillahavsregionen

Asien-Stillahavsregionen fångade cirka 24% av rasburicasemarknaden 2024, drivet av ökande leukemiincidens och expanderande onkologiinfrastruktur. Länder som Kina, Japan, Sydkorea och Indien såg ökande adoption när sjukhus uppgraderade TLS-behandlingsprotokoll. Snabb tillväxt i pediatriska onkologienheter och ökande kemoterapivolymer bidrog till högre efterfrågan. Även om tillgången varierar mellan länder, förbättrade ökande sjukvårdsutgifter och bredare tillgång till generika den regionala penetrationen. Framväxande cancercentra och starkare diagnostiska nätverk stödjer pågående expansion, vilket gör Asien-Stillahavsregionen till en av de snabbast växande marknaderna för rasburicase.

Latinamerika

Latinamerika hade nästan 6% av rasburicasemarknaden 2024. Tillväxten kom från förbättrade cancerdiagnosfrekvenser och ökande användning av intensiv kemoterapi i Brasilien, Mexiko och Argentina. Onkologicentra i större städer adopterar i allt högre grad rasburicase för högrisk-TLS-fall, även om tillgången förblir ojämn i landsbygdsområden. Gradvis expansion av statligt finansierade cancerprogram stödde efterfrågan, särskilt där bördan av pediatrisk leukemi är hög. Begränsad ersättningstäckning och utmaningar med läkemedelsöverkomlighet begränsade bredare penetration. Dock fortsätter expanderande sjukhusnätverk och ökad medvetenhet om TLS-hantering att driva stadig regional tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för cirka 3% andel 2024, vilket återspeglar begränsad men växande adoption. Ledande marknader som Saudiarabien, Förenade Arabemiraten och Sydafrika förbättrade tillgången genom utökade onkologitjänster och större investeringar i specialiserade cancersjukhus. Ökande leukemiincidens och ökad användning av högintensiv kemoterapi drev klinisk efterfrågan på rasburicase. Dock begränsade utmaningar med kylkedjan, inkonsekvent ersättning och höga behandlingskostnader bredare upptag i resurssvaga länder. Trots dessa hinder förväntas pågående modernisering av sjukvården och förbättrade upphandlingssystem stödja gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter produkttyp

- Varumärkt Rasburicase

- Generisk Rasburicase

Efter indikation

- Tumörlyssyndrom (TLS)

- Leukemi

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Det konkurrensutsatta landskapet för rasburicasemarknaden kännetecknas av en blandning av globala läkemedelsledare och regionala tillverkare som stärker tillgången på leveranser och produktåtkomst. Företag som Hikma Pharmaceuticals PLC, Sayre Therapeutics, AstraZeneca, G J Pharmaceuticals LLP, Takeda Pharmaceutical Company Limited, Manus Aktteva Biopharma LLP, Pfizer Inc., Merck KGaA, Trumac Healthcare och Sanofi S.A. konkurrerar genom starka onkologiska portföljer, utökade distributionsnätverk och efterlevnad av stränga kvalitetsstandarder. Många aktörer fokuserar på att förbättra tillverkningseffektiviteten, utöka sjukhuspartnerskap och förbättra kylkedjelogistik för att stödja pålitlig leverans av rasburicase. Den ökande efterfrågan på TLS-hantering uppmuntrar investeringar i produktionskapacitet, kliniska utbildningsprogram och bredare närvaro på tillväxtmarknader. Konkurrenstrycket intensifieras med det gradvisa inträdet av generika, vilket driver företag att förfina prissättningsstrategier och stärka regionala upphandlingsrelationer. Denna dynamiska miljö stödjer stadig innovation inom leveranspålitlighet och marknadsexpansion.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- I augusti 2023, Sanofi S.A.: Sanofi uppdaterade den kanadensiska produktmonografin och patientinformationen för Fasturtec, daterad 31 augusti 2023. Revideringen bekräftade indikationer för vuxna och pediatriska cancerpatienter och förstärkte vägledning om allvarliga överkänslighetsrisker och urinsyraövervakning med rasburikas.

- I juni 2023, Trumac Healthcare: Growth Plus Reports profilerade Trumac Healthcare som ett av de framstående företagen på den globala rasburikasmarknaden. Analysen framhävde Trumac bland nyckelleverantörer som betjänar leukemi-, lymfom- och solidtumör-hyperurikemiindikationer.

- I februari 2023, Sanofi S.A.: Malta Medicines Authority utfärdade ett meddelande om att leveransen av Fasturtec (rasburikas) 7,5 mg/5 ml skulle vara begränsad från mars 2023 till juli 2024, enligt information från innehavaren av marknadsföringstillståndet, Sanofi. Myndigheterna rekommenderade att byta till 1,5 mg injektionsflaska för att bibehålla tillgången för patienter som behöver rasburikas.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Indikation, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden kommer att växa stadigt i takt med att cancerincidensen fortsätter att öka globalt.

- Bredare antagande av generika kommer att öka tillgången i kostnadskänsliga regioner.

- Sjukhus kommer att integrera rasburikas djupare i TLS-behandlingsvägar.

- Pediatriska onkologicentra kommer att öka användningen på grund av ökande leukemidiagnoser.

- Framväxande marknader kommer att stärka efterfrågan när onkologiinfrastrukturen förbättras.

- Tillverkare kommer att förbättra kylkedjelogistik för att stödja stabil leverans.

- Kliniska riktlinjer kommer fortsatt att rekommendera rasburikas för högrisk-TLS-fall.

- Ökad intensitet i kemoterapi kommer att öka behovet av snabb urinsyrakontroll.

- Samarbeten mellan läkemedelstillverkare och cancercentra kommer att förbättra behandlingsprotokoll.

- Digitala upphandlingsplattformar kommer att stödja bredare distribution och snabbare tillgång till sjukhus.