Marknadsöversikt

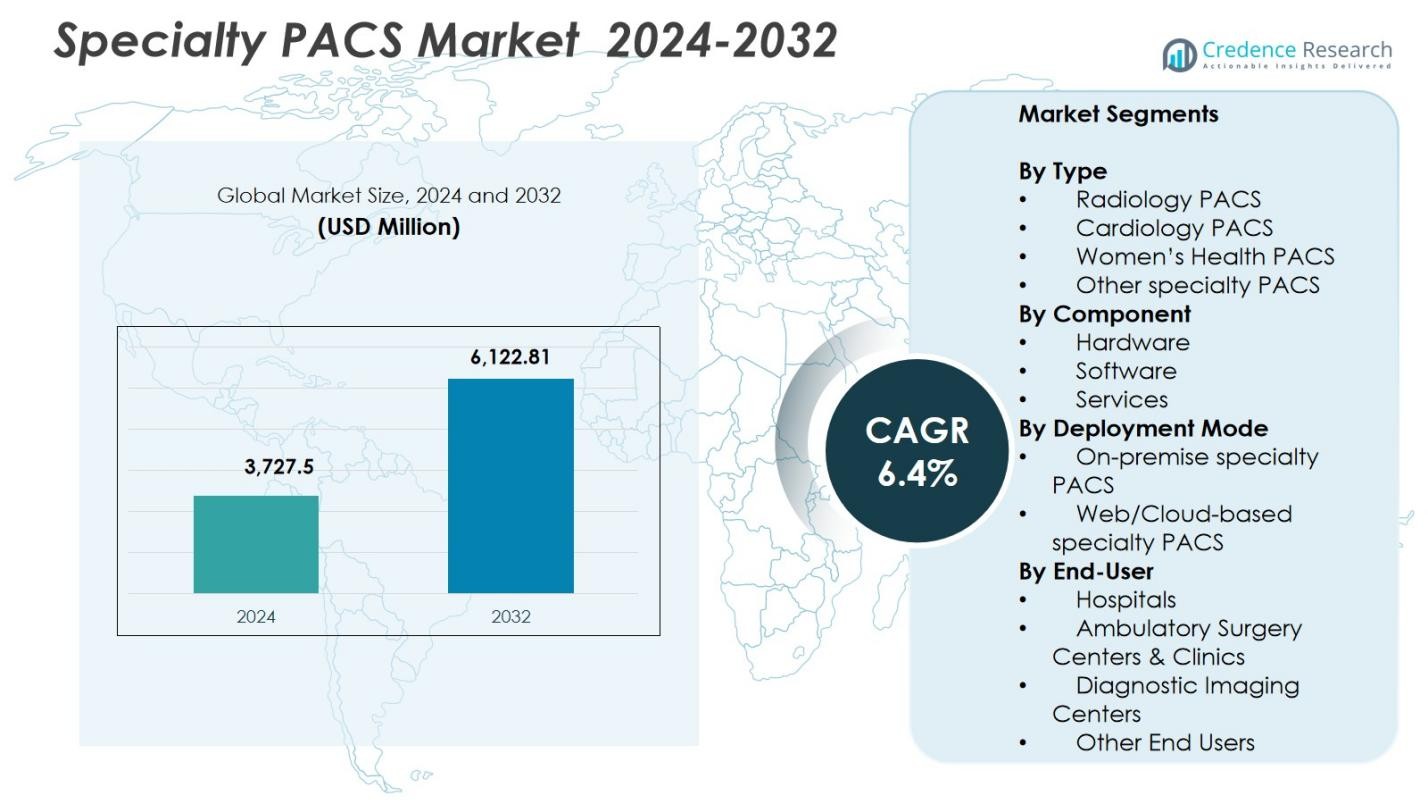

Specialty PACS-marknaden värderades till 3 727,5 miljoner USD år 2024 och förväntas nå 6 122,81 miljoner USD år 2032, med en CAGR på 6,4 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Specialty PACS-marknadsstorlek 2024 |

3 727,5 miljoner USD |

| Specialty PACS-marknad, CAGR |

6,4% |

| Specialty PACS-marknadsstorlek 2032 |

6 122,81 miljoner USD |

Specialty PACS-marknaden formas av närvaron av nyckelaktörer som GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle och McKesson Corporation, som alla bidrar med avancerade bildteknologier inom radiologi, kardiologi och specialdiagnostik. Dessa företag fokuserar på AI-integration, molnbaserad PACS-expansion och företagsbildhantering för att förbättra arbetsflödeseffektivitet och diagnostisk noggrannhet. Regionalt leder Nordamerika marknaden med en andel på 38,2 %, stödd av stark IT-infrastruktur inom vården och utbredd användning av digitala bildlösningar, följt av Europa och Asien-Stillahavsområdet som snabbt expanderande regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Specialty PACS-marknaden nådde 3 727,5 miljoner USD år 2024 och förväntas nå 6 122,81 miljoner USD år 2032, med en tillväxt på 4 % CAGR under prognosperioden.

- Ökande volymer av diagnostiska bildtagningar, ökad användning av AI-aktiverade arbetsflödesverktyg och stark efterfrågan på multispecialitetsbildintegration fortsätter att driva tillväxten på Specialty PACS-marknaden.

- Viktiga trender inkluderar snabb migration till molnbaserad PACS, expansion av företagsbildhantering och ökad användning av avancerad analys för att stödja precisionsdiagnostik och tvärspecialitetssamarbete.

- Ledande aktörer som GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad och Sectra betonar innovation inom nollfotavtrycksvyer, interoperabilitet och skalbara bildplattformar, medan höga implementeringskostnader och cybersäkerhetsrisker förblir viktiga begränsningar.

- Nordamerika leder med en 2 % andel, följt av Europa med 29,4 % och Asien-Stillahavsområdet med 22,1 %, medan Radiology PACS dominerar segmentprestandan med en 41,6 % andel år 2024.

Marknadssegmenteringsanalys:

Efter typ:

Radiology PACS dominerade Specialty PACS-marknaden år 2024 med en 41,6 % andel, drivet av dess viktiga roll i högvolymdiagnostiska arbetsflöden över sjukhus, bildcenter och tele-radiologinätverk. Dess ledarskap förstärks av snabb adoption av avancerade visualiseringsverktyg, AI-stödda diagnostiska kapaciteter och interoperabilitet med RIS och EMR-plattformar. Kardiologi PACS stod för en stark andel stödd av ökande volymer av kardiovaskulära bildtagningar, medan Women’s Health PACS fortsatte att expandera genom efterfrågan på bröstbildtagning, ultraljud och OB/GYN-diagnostik. Andra special-PACS-segment fick dragkraft genom nischade kliniska krav och optimering av subspecialitetsarbetsflöden.

- Till exempel, GE Healthcare’s Centricity PACS stöder olika bildmodaliteter samtidigt som det integreras med RIS och företagsverktyg för att effektivisera arbetsflöden och öka radiologens produktivitet.

Efter komponent:

Mjukvara framträdde som den dominerande komponenten med en 47,3% andel år 2024, stödd av ökad användning av avancerade diagnostiska applikationer, noll-fotavtrycksvyer och företagsbildplattformar som effektiviserar multimodalitetsarbetsflöden. Efterfrågan på AI-drivna analyser, automatiserade rapporteringsverktyg och molnintegrerad bildhantering förstärkte ytterligare mjukvaruadoptionen. Hårdvara bibehöll stadig relevans på grund av pågående investeringar i säker lagringsinfrastruktur och högpresterande servrar, medan tjänster expanderade genom ökande behov av systemintegration, cybersäkerhet, fjärrsupport och livscykelhantering över stora vårdnätverk.

- Till exempel, SARC MedIQ’s AI-drivna PACS-plattform automatiserar rapportering för att minska diagnostisk genomströmning från 30-45 minuter till under 2 minuter per fall. Detta gör det möjligt för radiologer att prioritera patientvård över manuella uppgifter.

Efter distributionsmodell:

Webb-/molnbaserade Specialty PACS ledde marknaden med en 52,8% andel år 2024, drivet av accelererad digital transformation, fjärrdiagnostiska arbetsflöden och skiftet mot prenumerationsbaserade bildplattformar. Skalbarhet, lägre initialkostnader och sömlös multi-site-åtkomst stärkte molnadoptionen, särskilt bland öppenvårdsbildcentra och telehälsotjänster. Lokala Specialty PACS behöll en betydande roll i organisationer som prioriterar datasuveränitet, intern infrastrukturkontroll och sträng efterlevnad av regler. Hybridutbyggnader fick också fart när vårdgivare balanserade prestanda, säkerhet och kostnadseffektivitet samtidigt som de moderniserade bildsystem.

Viktiga tillväxtdrivkrafter

Ökad efterfrågan på avancerad diagnostisk avbildning

Specialty PACS-marknaden fortsätter att växa när vårdgivare antar avancerade bildsystem som stöder snabbare diagnostik, högre bildfidelitet och multispecialitetsarbetsflöden. Ökande bildvolymer inom radiologi, kardiologi, onkologi och kvinnors hälsa påskyndar behovet av företagsnivå PACS-plattformar som kan hantera stora datamängder effektivt. Integration med AI-drivna verktyg förbättrar kliniskt beslutsfattande och minskar rapporteringstiden, medan expanderande telehälsomodeller driver fjärråtkomst till bilder. Dessa faktorer stärker tillsammans investeringar i moderna Specialty PACS-lösningar över sjukhus och diagnostiska nätverk.

- Till exempel, Siemens Healthineers’ syngo.via tillhandahåller multimodalitetsläsning för onkologi med verktyg för att jämföra PET/CT och SPECT/CT-skanningar från olika tidpunkter, vilket möjliggör förändringsdetektion i sammansmälta bilder för behandlingsövervakning.

Expansion av moln- och webbaserade bildplattformar

Molnbaserade Specialty PACS-lösningar fungerar som en stor tillväxtkatalysator, vilket möjliggör skalbar lagring, multi-site-tillgänglighet och lägre kapitalkostnader. Hälsoorganisationer migrerar alltmer till molnarkitekturer för att effektivisera samarbetet mellan kliniker, stödja fjärrdiagnostik och säkerställa kontinuerlig arbetsflödestillgänglighet. Leverantörer som erbjuder säkra, HIPAA-kompatibla, noll-fotavtrycksvyer och företagsbildsviter upplever snabb adoption. Skiftet mot prenumerationsbaserade modeller och minskade underhållsbördor uppmuntrar ytterligare sjukhus och bildcentra att påskynda molntransformationsinitiativ över deras bildinfrastruktur.

- Till exempel använder Fujifilms Synapse Företagsversion PACS molnhosting för att förena bildhantering från radiologi, kardiologi och patologi i en och samma visare, automatisera arbetsflöden och möjliggöra anpassningsbara protokoll för samarbete mellan flera platser.

Ökat Fokus på Arbetsflödesoptimering och Interoperabilitet

Efterfrågan på sömlös interoperabilitet med EHR, RIS-plattformar och tredjeparts bildapplikationer driver påtagligt adoptionen av Specialiserade PACS. Vårdgivare prioriterar lösningar som konsoliderar multimodal bildhantering, automatiserar repetitiva uppgifter och förbättrar klinisk genomströmning. Interoperabla PACS-system förbättrar vårdkoordinering, minimerar administrativa förseningar och stödjer initiativ för värdebaserad vård. Ökat fokus på standardiserad datautbyte, leverantörsneutrala arkiv och automatiserad kvalitetskontroll stärker marknadstillväxten när organisationer söker integrerade bildsystem som förbättrar noggrannhet, effektivitet och patientresultat.

Viktiga Trender & Möjligheter

Integration av AI och Avancerad Analys

AI-driven bildanalys erbjuder stora möjligheter genom att förbättra diagnostisk noggrannhet, automatisera avvikelsedetektering och minska radiologers arbetsbelastning. PACS-leverantörer integrerar alltmer AI-verktyg för triage, arbetsflödesprioritering, 3D-rekonstruktion och automatiserad rapportering. Dessa funktioner förbättrar klinisk produktivitet och påskyndar tidskritiska diagnoser. När precisionsmedicin expanderar, får AI-aktiverade Specialiserade PACS-plattformar fotfäste för personlig behandlingsplanering och prediktiva insikter. Synergier mellan PACS, maskininlärning och molnberäkning skapar en stark pipeline för framtida innovation och förbättring av tvärspecialiserad bildhantering.

- Till exempel integrerar Aidocs aiOS-plattform AI-algoritmer i PACS för triage, prioriterar akuta fall som lungemboli när de kommer in i systemet, vilket flaggar subtila fynd för radiologer och effektiviserar arbetsflödet från skanning till diagnos.

Ökad Användning av Företagsbildhantering och Leverantörsneutrala Arkitekturer

Företagsbildhanteringsplattformar och leverantörsneutrala arkiv (VNA) skapar betydande möjligheter för vårdsystem som söker enhetlig datahantering över radiologi, kardiologi, patologi, oftalmologi och andra specialiteter. Dessa arkitekturer erbjuder centraliserad åtkomst, förbättrad säkerhet och standardiserade arbetsflöden lämpliga för stora nätverk med flera platser. Användningen ökar när organisationer strävar efter digital transformation, minskar datasilos och förbättrar långsiktiga arkiveringsmöjligheter. När bildhanteringsbehoven blir mer komplexa, positionerar VNAs och företagsbildhanteringslösningar vårdgivare att skala effektivt samtidigt som de säkerställer klinisk konsistens och operativ synlighet.

- Till exempel implementerade UNC Health Hyland Acuo VNA som ett enda kliniskt bildarkiv över 15 sjukhus, 19 campus och 900 kliniker, integrerat med NilRead-visare och PACSgear för att eliminera silos för 26 000 användare.

Viktiga Utmaningar

Höga Implementeringskostnader och Budgetbegränsningar

Trots stark efterfrågan förblir höga investeringskrav för PACS-implementering, inklusive mjukvarulicenser, hårdvaruinfrastruktur, cybersäkerhetsförbättringar och personalutbildning, en stor utmaning. Mindre sjukhus och diagnostiska centra kämpar ofta med begränsade budgetar, vilket bromsar adoptionen av avancerade Specialiserade PACS-lösningar. Löpande underhållskostnader och periodiska uppgraderingar ökar ytterligare den totala ägandekostnaden. Dessa ekonomiska påfrestningar driver vårdgivare mot stegvisa implementeringar eller billigare molnmodeller, men kostnadsproblem fortsätter att begränsa marknadspenetrationen i resursbegränsade vårdmiljöer.

Datasäkerhetsrisker och efterlevnadskomplexitet

Allt eftersom bildbehandling i allt högre grad övergår till webbaserade och molnhostade plattformar, blir säkerställandet av datasäkerhet och efterlevnad av regleringar en kritisk utmaning. Leverantörer måste hantera växande hot relaterade till ransomware, obehörig åtkomst och plattformsöverskridande sårbarheter. Efterlevnad av HIPAA, GDPR och regionala dataskyddsregler kräver kontinuerlig övervakning och robust identitetshantering. Integrering av äldre system med moderna PACS-lösningar tillför ytterligare komplexitet. Dessa säkerhets- och efterlevnadsbördor kräver betydande investeringar i kryptering, granskningsspår och säkra åtkomstramverk, vilket påverkar adoptionsbeslut för många vårdorganisationer.

Regional analys

Nordamerika

Nordamerika ledde Specialty PACS-marknaden 2024 med en andel på 38,2%, drivet av snabb adoption av avancerade bildteknologier och stark integration av AI-baserade diagnostiska plattformar över sjukhus och öppenvårdsenheter. Regionen drar nytta av en väletablerad IT-infrastruktur inom vården, höga bildvolymer inom radiologi och kardiologi, samt starkt regulatoriskt stöd för digital hälsoförvandling. Växande investeringar i företagsbildbehandling, molnbaserade PACS och interoperabilitetslösningar stärker marknadsexpansionen. Fortsatt efterfrågan på arbetsflödesautomatisering och ökat fokus på tidig sjukdomsdetektion förstärker ytterligare regionens ledarskap inom specialiserad bildmodernisering.

Europa

Europa stod för en andel på 29,4% av Specialty PACS-marknaden 2024, stödd av expanderande digitaliseringsinitiativ och starka statligt stödda vårdmoderniseringsprogram över stora länder. Regionen visar växande adoption av företagsbildplattformar, leverantörsneutrala arkiv och molnaktiverade PACS-system som förbättrar kliniskt samarbete. Ökat fokus på bröstbildbehandling, kardiovaskulär diagnostik och precisionsmedicin stärker efterfrågan på specialiserade PACS. Regulatoriska ramar som uppmuntrar datasäkerhet, strukturerad rapportering och gränsöverskridande bildutbyte driver ytterligare investeringar. Ökande vårdutgifter och konsolidering av sjukhussystem fortsätter att accelerera marknadspenetrationen över Västeuropa och Nordeuropa.

Asien-Stillahavsregionen

Asien-Stillahavsregionen fångade en andel på 22,1% av Specialty PACS-marknaden 2024, drivet av snabb utveckling av vårdinfrastruktur, ökande bildvolymer och utbredd implementering av digitala radiologisystem. Länder som Kina, Indien, Japan och Sydkorea investerar betydligt i molnbildplattformar, AI-drivna diagnostik och skalbara PACS-lösningar för att hantera växande patientbelastningar. Expanderande privata sjukhusnätverk, ökande förekomst av kroniska sjukdomar och statligt ledda digitala hälsoprogram påskyndar adoptionen. Skiftet mot kostnadseffektiva moln-PACS-modeller och telebildtjänster positionerar Asien-Stillahavsregionen som den snabbast expanderande regionen inom specialiserad bildteknologi.

Latinamerika

Latinamerika hade en andel på 6,7% av Specialty PACS-marknaden 2024, drivet av växande investeringar i diagnostisk bildutrustning och modernisering av vård-IT-system över Brasilien, Mexiko, Argentina och Chile. Adoptionen expanderar när sjukhus migrerar från äldre system till molnbaserade PACS-lösningar som förbättrar tillgänglighet och minskar driftskostnader. Ökande bildvolymer inom radiologi och kardiologi, tillsammans med stigande efterfrågan på integrerade arbetsflöden, stödjer regional tillväxt. Trots budgetbegränsningar inom offentlig vård fortsätter privata sektorsinvesteringar och tele-radiologipartnerskap att förbättra PACS-penetrationen över framväxande latinamerikanska marknader.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en 3,6% andel av marknaden för specialiserade PACS år 2024, stödd av ökad användning av digitala bildsystem i Gulfstaternas samarbetsråd (GCC) och växande investeringar i sjukhusinfrastruktur. Utvidgningen av specialiserade diagnostiska tjänster, särskilt inom kvinnors hälsa och kardiologi, driver efterfrågan på moderna PACS-plattformar. Strategier för digitalisering av hälso- och sjukvård och ökande partnerskap med globala teknikleverantörer stärker ytterligare upptaget. Även om begränsade IT-budgetar i delar av Afrika utgör utmaningar, bidrar pågående telehälsainitiativ och molnbaserade bilddistributioner till stadig marknadstillväxt i hela regionen.

Marknadssegmenteringar:

Efter typ

- Radiologi PACS

- Kardiologi PACS

- Kvinnors hälsa PACS

- Andra specialiserade PACS

Efter komponent

- Hårdvara

- Mjukvara

- Tjänster

Efter distributionssätt

- Lokalt installerade specialiserade PACS

- Webb-/molnbaserade specialiserade PACS

Efter slutanvändare

- Sjukhus

- Ambulerande operationscenter & kliniker

- Diagnostiska bildcentra

- Andra slutanvändare

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för specialiserade PACS har en stark konkurrensmiljö ledd av GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle och McKesson Corporation, som alla erbjuder avancerade bildlösningar anpassade för radiologi, kardiologi och specialiserad diagnostik. Leverantörer konkurrerar genom att förbättra AI-driven bildanalys, expandera molnbaserade PACS-plattformar och leverera företagsbildsystem som stöder multimodalitetsarbetsflöden. Kontinuerlig innovation inom noll-fotavtrycksvyer, avancerad visualisering och interoperabilitetsverktyg stärker marknadsdifferentiering. Strategiska partnerskap, produktuppgraderingar och regional expansion förblir centrala konkurrensstrategier när företag strävar efter att förbättra klinisk effektivitet, påskynda diagnostisk noggrannhet och stödja vårdgivare som övergår till integrerade, skalbara bildsystem. När efterfrågan på arbetsflödesautomation, fjärrdiagnostik och säkra molnarkitekturer växer, fokuserar ledande aktörer på att förbättra cybersäkerhet, datastyrning och sömlös EHR-integration för att upprätthålla marknadsledarskap och möta utvecklande kliniska och operativa krav i olika vårdmiljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Senaste Utvecklingen

- I november 2025 lanserade Avatar Medical och Barco Eonis Vision, som erbjuder avancerade 3D-bildbehandlingsmöjligheter genom deras samarbete.

- I december 2025 visade Koninklijke Philips NV upp sin nya Advanced Visualization Workspace (AVW 16) med AI-driven multimodalitetsstöd på RSNA.

- I december 2025 utökade Sectra sin företagsbildlösning med en digital patologi-modul för Region Halland i Sverige, vilket möjliggör omedelbar fjärråtkomst till bilder och förbättrad cancerdiagnostik.

- I oktober 2024 lanserade GE HealthCare ett avancerat Radiology PACS-system med AI-drivna bildanalysfunktioner.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Komponent, Implementeringsläge, Slutanvändare och Geografi. Den beskriver ledande marknadsspelare och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark adoption av molnbaserade PACS då vårdgivare prioriterar skalbarhet och fjärrdiagnostiska möjligheter.

- AI-drivna arbetsflödesautomatiseringar och beslutsstödsverktyg kommer i allt högre grad att integreras i specialiserade bildplattformar.

- Företagsbildstrategier kommer att expandera när organisationer skiftar mot enhetlig datastyrning över flera specialiteter.

- Efterfrågan på leverantörsneutrala arkiv kommer att öka för att stödja långsiktig lagring, interoperabilitet och tillgänglighet på flera platser.

- Initiativ för precisionsmedicin kommer att påskynda adoptionen av avancerade visualiserings- och analysverktyg inom PACS-ekosystem.

- Teleradiologi och telekardiologitjänster kommer att expandera, vilket driver behovet av höghastighetsbildutbyte och säker molninfrastruktur.

- Regulatorisk betoning på datasäkerhet och efterlevnad kommer att forma PACS-utveckling och implementeringsmodeller.

- Hybridimplementeringsmodeller kommer att få genomslag när leverantörer balanserar molnflexibilitet med lokal datakontroll.

- Tillväxt inom specialdiagnostik, inklusive kvinnors hälsa och onkologisk bildbehandling, kommer att öka användningen av PACS.

- Framväxande marknader kommer att investera mer i digital bildinfrastruktur, vilket ökar den globala adoptionen av Speciality PACS.