Marknadsöversikt

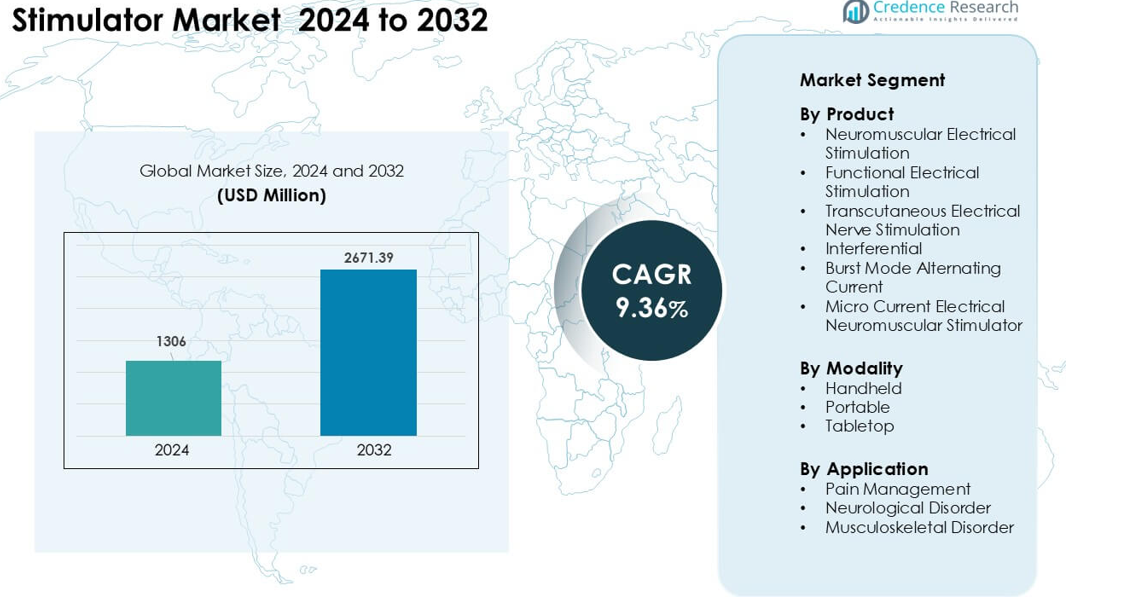

Stimulatormarknaden värderades till 1306 miljoner USD år 2024 och förväntas nå 2671,39 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,36 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

Stimulatormarknadens storlek 2024

|

1306 miljoner USD |

| Stimulatormarknad, CAGR |

9,6% |

| Stimulatormarknadens storlek 2032 |

2671,39 miljoner USD |

Stora aktörer på stimulator-marknaden inkluderar OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global och BioMedical Life Systems, som alla bidrar till stark innovation inom smärthantering, rehabilitering och neuromuskulära terapienheter. Dessa företag fokuserar på bärbara designer, system med flera lägen och förbättrad klinisk prestanda för att möta den ökande efterfrågan från sjukhus, fysioterapicenter och hemanvändare. Nordamerika framstod som den ledande regionen år 2024 med cirka 37 % andel, stödd av avancerad hälsoinfrastruktur, hög förekomst av kronisk smärta och starkt antagande av icke-invasiva stimuleringsteknologier.

Marknadsinsikter

- Stimulatormarknaden nådde 1306 miljoner USD år 2024 och förväntas nå 2671,39 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,36%.

- Ökande fall av kronisk smärta och bredare användning av icke-invasiva terapienheter driver stark efterfrågan, där smärthantering står för cirka 52% av marknadsandelen år 2024.

- Smarta och portabla stimuleringselement fick genomslag när konsumenter antog app-baserad kontroll och hemvårdsterapilösningar.

- Nyckelaktörer som OG Wellness, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer och OMRON stärkte konkurrensen genom produktuppgraderingar och bredare distributionsnätverk.

- Nordamerika ledde marknaden med cirka 37% andel år 2024, medan Asien-Stillahavsregionen visade den snabbaste expansionen; portabla stimulatorer stod för nästan 48% av andelen över olika modaliteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Transkutan elektrisk nervstimulering ledde produktsegmentet år 2024 med cirka 34% andel. Stark efterfrågan kom från ökande fall av kronisk ryggsmärta, artrit och postoperativt obehag. Användare föredrog dessa system eftersom de erbjuder icke-invasiv lindring och möjliggör hemterapi. Neuromuskulära och funktionella elektriska stimuleringselement växte på grund av bredare användning vid rehabilitering av stroke och ryggmärgsskador. Mikrostromenheter fick uppmärksamhet för mjukvävnadsåterhämtning, men deras andel förblev lägre på grund av begränsad klinisk användning. Interferens- och burst-mode-system expanderade inom idrottskliniker men förblev sekundära i den totala volymen.

- Till exempel, enligt en marknadsstorleksprognosrapport för muskelstimulatorsektorn år 2025, förblev andelen TENS betydligt större än andra modaliteter, vilket bekräftar att interferens- eller burst-mode-enheter stod för en mindre del av enhetsförsäljningen jämfört med TENS år 2024.

Efter modalitet

Portabla stimulatorer dominerade modalitetssegmentet år 2024 med nästan 48% andel. Tillväxten drevs av ökande användning bland idrottare, äldre patienter och individer som söker terapi utanför sjukhus. Portabla enheter erbjöd enkel hantering, batteristöd och multimodala funktioner som förbättrade användarvänligheten. Handhållna enheter såg stadig expansion i fysioterapicenter eftersom terapeuter använde dem för snabba smärtlindrande sessioner. Bordsystem bibehöll betydelse i avancerade rehabiliteringskliniker, men deras andel förblev blygsam då fler patienter skiftade mot mobila, hembaserade återhämtningslösningar stödda av kompakta och digitala plattformar.

- Till exempel, inom 2023 års data för marknaden för transkutan elektrisk nervstimulering, dominerade portabla (snarare än stationära/bordsenheter) TENS-enheter användningen, vilket förstärker att bords-/stationära enheter utgjorde en mindre andel av de totala enheterna i bruk.

Efter tillämpning

Smärthantering hade den ledande positionen år 2024 med cirka 52% andel. Utbredda fall av lägre ryggsmärta, neuropatisk smärta och idrottsskador stödde starkare antagande av TENS och neuromuskulära system. Patienter föredrog dessa enheter eftersom de minskar obehag utan läkemedel och stöder kontinuerlig daglig lindring. Behandlingar av muskuloskeletala störningar växte när fysioterapeuter förlitade sig på stimulering för att förbättra rörlighet och muskelstyrka. Tillämpningar för neurologiska störningar expanderade i strokerehabiliteringsprogram, men deras andel förblev mindre på grund av längre terapicykler och begränsad tillgång i vissa vårdmiljöer.

Viktiga Tillväxtdrivkrafter

Ökad Förekomst av Kroniska Smärttillstånd

Kroniska smärtfal fortsätter att öka världen över, och denna trend driver en bred adoption av elektriska stimulatorer. Många patienter söker nu läkemedelsfria alternativ på grund av oro för långvarig medicinanvändning och beroenderisk. Kliniker och hemmabrukare föredrar elektrisk stimulering eftersom det erbjuder stadig lindring och stödjer daglig funktion med låg risk. Hälso- och sjukvårdssystem främjar också dessa enheter för att minska beroendet av opioider och sänka behandlingskostnader. Ökad medvetenhet genom fysioterapiprogram har ökat tidig användning bland patienter som återhämtar sig från skador eller operationer. Växande åldrande befolkningar ökar efterfrågan eftersom äldre vuxna står inför högre frekvenser av ledsmärta, neuropatier och rörlighetsproblem som svarar väl på nerv- och muskelstimulering.

- Till exempel uppskattas globalt cirka 1,5 miljarder människor lida av kronisk smärta.

Ökad Användning inom Rehabilitering och Neurologisk Återhämtning

Rehabiliteringscenter förlitar sig på stimulatorer för att återställa rörelse, bygga upp muskelstyrka och påskynda återhämtning från större skador. Dessa system stödjer strukturerad terapi för stroke, ryggmärgsskador och postoperativ svaghet genom att förbättra muskelaktivering och nervrespons. Tidig integration av funktionell elektrisk stimulering i rehabiliteringsprogram har förbättrat resultat och uppmuntrat bredare adoption över sjukhus och specialkliniker. Idrottsmedicinska team använder också stimulatorer för att hjälpa idrottare att återhämta sig snabbare och förhindra återkommande skador. Teknologiska förbättringar har skapat programmerbara lägen som passar olika terapibehov. När neurologiska fall ökar, växer efterfrågan på verktyg som hjälper patienter att återfå självständighet och minska långa sjukhusvistelser.

- Till exempel visade en systematisk översikt av funktionell elektrisk stimulering (FES) i rehabilitering av övre extremiteter vid stroke att FES-baserad terapi förbättrade funktionella poäng i en analys, patienter som använde EMG-kontrollerad FES förbättrades med en medelskillnad på 14,14 poäng på Fugl-Meyer-bedömningen jämfört med baslinjen.

Tillväxt i Hemmabaserade och Portabla Terapi Lösningar

Portabla stimulatorer har omformat patientvården eftersom många individer nu föredrar behandling hemma istället för upprepade klinikbesök. Lättare design, trådlös kontroll och flermodsterapiinställningar har gjort dessa system enkla att använda utan övervakning. Hemmabrukare kan hantera långvarig smärta, muskelsvaghet eller nervproblem genom regelbundna sessioner som passar dagliga scheman. Digitala hälsovårdsverktyg stödjer också fjärrövervakning, vilket gör det möjligt för terapeuter att justera planer utan personliga möten. Åldrande befolkningar och stigande vårdkostnader driver skiftet mot hemterapilösningar. Denna rörelse expanderar marknaden då fler söker personliga, flexibla och kostnadseffektiva vårdalternativ levererade genom kompakta enheter.

Viktiga Trender & Möjligheter:

Adoption av Smarta och Uppkopplade Stimuleringsenheter

Marknaden ser en rörelse mot digitala och uppkopplade plattformar som förbättrar terapipersonalisering. Många nya enheter inkluderar nu app-baserade kontroller, molnspårning och AI-stödda sessionjusteringar. Dessa uppgraderingar hjälper användare att övervaka framsteg och tillåter kliniker att övervaka sessioner på distans. Smarta enheter erbjuder också automatisk intensitetsreglering och anpassningsbara behandlingsprogram. Denna funktionsuppsättning tilltalar yngre patienter och teknikorienterade hemmabrukare. När digitala hälsoekosystem växer, får uppkopplade stimulatorer relevans inom smärtvård, idrottsrehab och neurologisk återhämtning, vilket skapar starka expansionsmöjligheter för tillverkare fokuserade på avancerade gränssnitt.

- Till exempel beskrev en publikation från 2025 en bärbar, sluten slinga sEMG-driven TENS-plattform som integrerar realtids-elektromyografi (sEMG) för att anpassa stimulering baserat på användarens muskelaktivitet. Systemet uppnådde en sluten slinga latens under 10 ms, levererade stabil bifasisk stimulering (±22 mA) och tillhandahöll flerkanalsutgång — vilket visar att smarta stimulatorer kan leverera kliniskt relevant, responsiv terapi utanför sjukhus.

Expansion av Användningsområden Bortom Traditionell Terapi

Elektriska stimulatorer går nu in i bredare välbefinnande, sportoptimering och förebyggande vårdmiljöer. Idrottare använder stimulatorer för att förbättra cirkulationen, värma upp muskler före träning och minska ömhet efter träningspass. Välbefinnandecenter adopterar mikroström och neuromuskulär stimulering för att stödja hudåtstramning och vävnadsreparation. Tidig forskning utforskar även nya områden som kognitiv stimulering och metabolisk modulering. Dessa expanderande användningar driver nya intäktsströmmar när varumärken riktar sig till fitnessentusiaster och livsstilskonsumenter. Den växande acceptansen av bio-stimuleringsverktyg i icke-kliniska miljöer stärker långsiktiga tillväxtutsikter och breddar kundbasen bortom medicinska anläggningar.

- Till exempel, många sport- och fitnesscenter, särskilt gym som vill erbjuda återhämtningstjänster, inför nu EMS (Elektrisk Muskelstimulering) som en del av regelbunden träning eller återhämtningsrutiner efter träning, med målet att minska muskeltrötthet, påskynda återhämtning och stödja konditionering.

Viktiga Utmaningar:

Begränsad Klinisk Evidens för Vissa Modaliteter

Vissa stimuleringstyper saknar fortfarande stark, långsiktig klinisk validering, vilket bromsar adoptionen på sjukhus och i försäkringsfinansierade program. Mikroström och avancerade interferenssystem möter skepsis eftersom testresultaten förblir blandade över olika tillstånd. Kliniker förlitar sig ofta på beprövade metoder vid behandling av kronisk smärta eller neurologiska fall, vilket gör det svårare för nyare teknologier att vinna förtroende. Reglerande organ kräver också solid evidens för terapeutiska påståenden, vilket skapar längre godkännandeprocesser. Detta gap påverkar ersättning och begränsar tillväxt i formella vårdmiljöer. Tillverkare måste investera mer i robusta kliniska studier för att förbättra acceptansen bland vårdpersonal.

Höga Kostnadsbarriärer i Avancerade Rehabiliteringsmiljöer

Avancerade stimuleringsplattformar designade för neurologisk rehabilitering innebär ofta höga priser, vilket kan begränsa användningen i mindre kliniker och resurssvaga sjukhus. Många system behöver utbildad personal, flera tillbehör och integration med andra rehabiliteringsverktyg, vilket ökar den totala ägandekostnaden. Försäkringsskydd varierar kraftigt, och vissa planer stödjer inte nyare modaliteter eller hemmabaserade enheter. Dessa ekonomiska hinder bromsar en bredare utrullning, särskilt i utvecklingsregioner. Kliniker kan välja grundläggande stimulatorer istället för avancerade programmerbara system. Att adressera prissättnings- och ersättningsgap är avgörande för bredare tillgång och snabbare marknadsexpansion.

Regional Analys

Nordamerika

Nordamerika hade den ledande positionen på Stimulatormarknaden 2024 med cirka 37% andel. Stark adoption kom från hög förekomst av kronisk smärta, avancerade fysioterapinätverk och bred försäkringsskydd för nerv- och muskelstimuleringsterapier. Sjukhus och rehabiliteringscenter använde funktionell elektrisk stimulering för återhämtning efter stroke och idrottsskador, medan hemanvändare föredrog bärbara enheter för daglig smärtlindring. USA dominerade regional efterfrågan tack vare stark tillgänglighet av enheter och frekventa produktuppgraderingar. Kanada stödde tillväxten genom att expandera digitala hälsoprogram och större acceptans av icke-invasiva stimuleringsmetoder.

Europa

Europa stod för nästan 29% av Stimulatormarknaden år 2024. Tillväxten stöddes av strukturerade rehabiliteringsvägar, starka geriatrikapopulationer och bredare acceptans av läkemedelsfria smärtterapier. Tyskland, Frankrike och Storbritannien drev på adoptionen genom avancerad klinisk infrastruktur och starkt deltagande i fysioterapi. Regionen främjade också elektrisk stimulering för muskuloskeletala störningar och neurologisk rehabilitering på offentliga sjukhus. Bärbara och handhållna enheter fick fäste när hemvårdsprogrammen expanderade. Ökande investeringar i sportåterhämtning och välbefinnandeteknik stärkte ytterligare marknadsutvecklingen i viktiga EU-länder.

Asien-Stillahavsområdet

Asien-Stillahavsområdet tog cirka 24% av marknadsandelen år 2024 och förblev den snabbast växande regionala marknaden. Efterfrågan ökade på grund av expanderande patientpopulationer med kronisk smärta, snabb modernisering av hälso- och sjukvård och ökad tillgång till fysioterapi i Kina, Indien och Japan. Konsumenter föredrog bärbara och prisvärda enheter för hemterapi, vilket ökade adoptionen i urbana och semi-urbana områden. Sjukhus använde neuromuskulär och funktionell elektrisk stimulering för stroke och skaderehabilitering när neurologiska fall ökade. Regeringens fokus på åldersrelaterade hälsoproblem ökade ytterligare efterfrågan. Växande sportsektorer och ökat välbefinnande bidrog också till bredare marknadspenetration.

Latinamerika

Latinamerika hade ungefär 6% av marknadsandelen för Stimulatormarknaden år 2024. Tillväxten kom från expanderande fysioterapikliniker, ökande muskuloskeletala fall och högre medvetenhet om icke-invasiv smärtkontroll. Brasilien ledde regionen på grund av starkare tillgång till urban hälso- och sjukvård och bredare tillgänglighet av enheter. Mexiko och Argentina antog stimulatorer för ortopedisk återhämtning och kronisk smärta kopplad till livsstilsstörningar. Hemvårdsterapi fick uppmärksamhet när bärbara enheter blev tillgängliga. Begränsad ersättningstäckning bromsade djupare penetration, men ökande investeringar i privata rehabiliteringscenter stödde stadig efterfrågetillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för cirka 4% av marknadsandelen år 2024. Användningen ökade i Gulf-länderna när sjukhus integrerade avancerad elektrisk stimulering för neurologisk och ortopedisk återhämtning. Saudiarabien och Förenade Arabemiraten ledde efterfrågan på grund av expanderande rehabiliteringsnätverk och högre hälso- och sjukvårdsutgifter. Afrika visade gradvis adoption drivet av växande kroniska smärtfall och förbättrade fysioterapitjänster i urbana centra. Kostnadskänslighet och begränsad tillgänglighet av enheter begränsade bredare användning, men ökande investeringar i privata kliniker och träningsprogram stödde en blygsam men konsekvent marknadsexpansion.

Marknadssegmenteringar:

Efter produkt

- Neuromuskulär elektrisk stimulering

- Funktionell elektrisk stimulering

- Transkutan elektrisk nervstimulering

- Interferential

- Burst Mode Alternating Current

- Mikroström elektrisk neuromuskulär stimulator

Efter modalitet

- Handhållen

- Bärbar

- Bordsenhet

Efter tillämpning

- Smärthantering

- Neurologisk störning

- Muskuloskeletal störning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Stimulatormarknaden kännetecknas av stark konkurrens driven av produktinnovation, bredare klinisk användning och ökande efterfrågan på hemvård. Ledande företag som OG Wellness Technologies, Zimmer MedizinSysteme, Zynex, RS Medical, Beurer, EMS Physio, OMRON, NeuroMetrix, DJO Global och BioMedical Life Systems fokuserar på att utveckla TENS-, neuromuskulära och funktionella stimuleringsteknologier. Dessa företag investerar i kompakta designer, multimodala terapissystem och uppkopplade plattformar som stödjer fjärrövervakning. Tillverkarna utökar också distributionen genom fysioterapicenter, idrottskliniker och digitala detaljhandelskanaler för att nå bredare användargrupper. Strategiska partnerskap med rehabiliteringsnätverk, kontinuerlig FoU inom smärt- och neurologisk terapi samt regulatoriska godkännanden stärker marknadsnärvaron. Den växande efterfrågan på portabla och hemmabaserade lösningar driver företag att prioritera användarvänlighet, säkerhetsprestanda och smarta funktioner som förbättrar behandlingsresultaten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I mars 2025 har RS Medical, Inc. RS Medical aktivt främjat sin receptbelagda RS-4i® Plus sekventiella stimulator genom kliniska kommunikationer och webbplatsinnehåll i början av 2025 (blogginlägg och kliniska sammanfattningar i jan–mars 2025). Parallellt dök betalare/medicinska policydokument som refererar till RS-4i-terapi upp 2025 (t.ex. referenser till hälsoplan/medicinsk policy).

- I december 2024 lanserade Zimmer MedizinSysteme GmbH (Zimmer Aesthetics / Z Stim) Z-Stim muskelstimuleringsplattform i sin estetiska/fysioterapiproduktportfölj (täckt i press/industrimedia i dec 2024) och publicerade produktbroschyrer och webbplatsinnehåll som beskriver multikanals muskelstimuleringsprotokoll för kroppskonturering och rehabilitering (produktbroschyr och lanseringsbevakning).

- I september 2024 erhöll Zynex, Inc. Zynex FDA-godkännande och tillkännagav en ny receptbelagd TENS-produkt (TensWave) som en del av sitt smärthanteringsutbud (pressmeddelande — 3 sept 2024); Zynex fortsatte företagsuppdateringar genom 2025 via regelbundna finansiella/pressmeddelanden.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Modalitet, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på icke-invasiva stimuleringsterapier kommer att öka i takt med att fall av kronisk smärta ökar.

- Bärbara och hemanvändningsstimulatorer kommer att få starkare acceptans över alla åldersgrupper.

- Smarta uppkopplade enheter med appkontroll kommer att forma nästa våg av produktinnovation.

- Rehabiliteringscenter kommer att utöka användningen av neuromuskulär och funktionell elektrisk stimulering.

- Idrottsmedicin kommer att anta avancerade system för att förbättra återhämtning och förebygga skador.

- AI-baserad personalisering kommer att förbättra behandlingsnoggrannhet och terapiresultat.

- Tillverkare kommer att fokusera på lätta designer och multimodala terapiplattformar.

- Framväxande marknader kommer att se snabbare tillväxt på grund av ökad tillgång till fysioterapi.

- Regulatoriska godkännanden kommer att accelerera i takt med att kliniska bevis förbättras för nyare modaliteter.

- Konkurrensen kommer att intensifieras när fler företag går in i segmenten för välbefinnande, fitness och hemtjänstterapi.