KAPITEL NR. 1: MARKNADENS GENESIS

1.1 Marknadsförspel – Introduktion & Omfattning

1.2 Den Stora Bilden – Mål & Vision

1.3 Strategisk Fördel – Unikt Värdeerbjudande

1.4 Intressentkompass – Nyckelförmånstagare

KAPITEL NR. 2: EXECUTIVE LENS

2.1 Industrins Puls – Marknadsöversikt

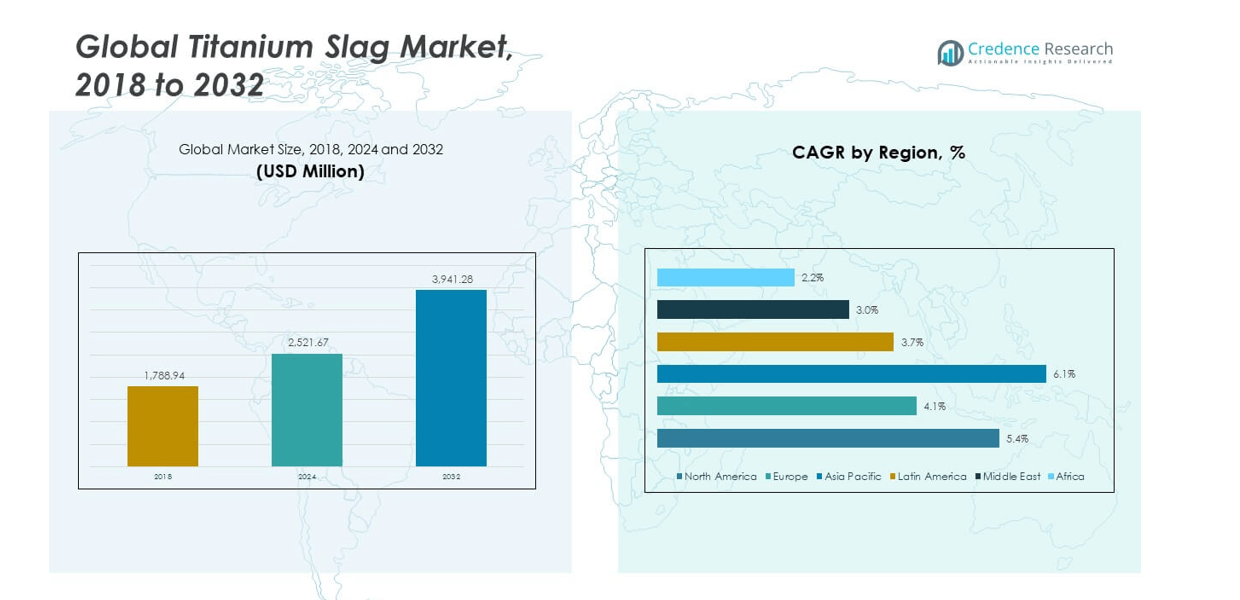

2.2 Tillväxtkurva – Intäktsprognoser (USD miljoner)

2.3. Premiuminsikter – Baserat på Primära Intervjuer

KAPITEL NR. 3: TITANSLAGGMARKNADENS KRAFTER & INDUSTRIPULS

3.1 Förändringens Grunder – Marknadsöversikt

3.2 Expansionens Katalysatorer – Viktiga Marknadsdrivkrafter

3.2.1 Momentumförstärkare – Tillväxtutlösare

3.2.2 Innovationsbränsle – Disruptiva Teknologier

3.3 Motvind & Sidvind – Marknadsrestriktioner

3.3.1 Regulatoriska Strömmar – Efterlevnadsutmaningar

3.3.2 Ekonomiska Friktioner – Inflationspress

3.4 Outnyttjade Horisonter – Tillväxtpotential & Möjligheter

3.5 Strategisk Navigering – Industriramar

3.5.1 Marknadsjämvikt – Porters Fem Krafter

3.5.2 Ekosystemdynamik – Värdekedjeanalys

3.5.3 Makrokrafter – PESTEL-analys

3.6 Pris Trendanalys

3.6.1 Regional Pris Trend

3.6.2 Pris Trend per Produkt

KAPITEL NR. 4: NYCKELINVESTERINGSCENTRUM

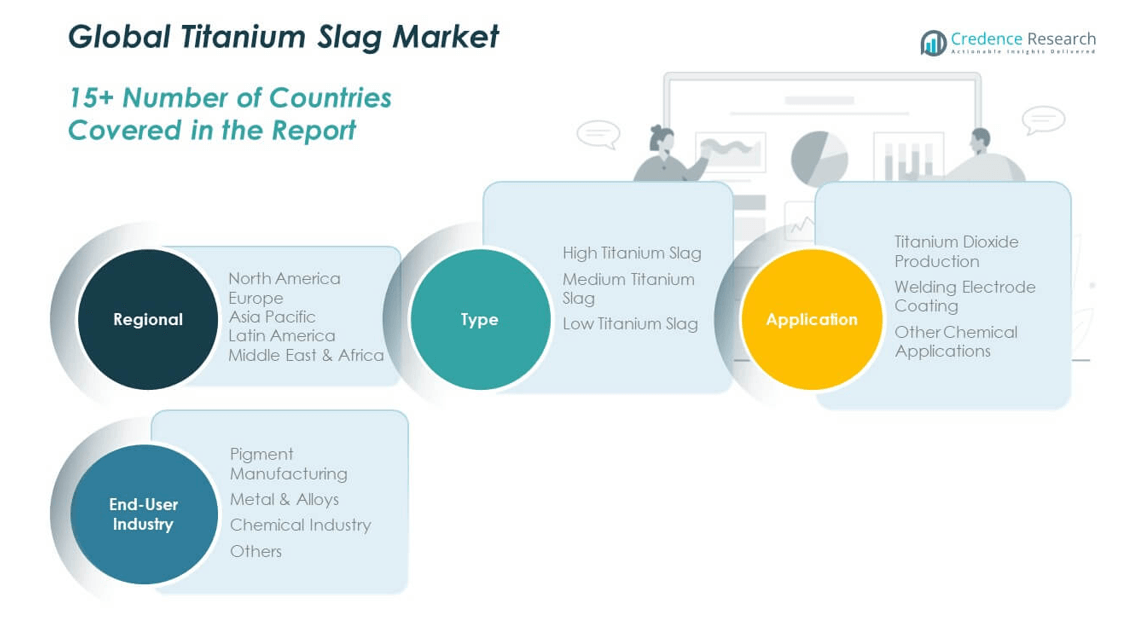

4.1 Regionala Guldgruvor – Hög Tillväxt Geografier

4.2 Produktgränser – Lukrativa Produktkategorier

4.3 Slutanvändarindustrins Sötpunkter – Framväxande Efterfrågesegment

KAPITEL NR. 5: INTÄKTSKURVA & FÖRMÖGENHETSKARTLÄGGNING

5.1 Momentum Mätvärden – Prognos & Tillväxtkurvor

5.2 Regional Intäktsfotavtryck – Marknadsandelar

5.3 Segmenterad Förmögenhetsflöde – Typ & Applikationsintäkter

KAPITEL NR. 6: HANDELS- & KOMMERCIELL ANALYS

6.1. Importanalys per Region

6.1.1. Global Titanslaggmarknad Importvolym per Region

6.2. Exportanalys per Region

6.2.1. Global Titanslaggmarknad Exportvolym per Region

KAPITEL NR. 7: KONKURRENSANALYS

7.1. Företagsmarknadsandel Analys

7.1.1. Global Titanslaggmarknad: Företagsmarknadsandel

7.1. Global Titanslaggmarknad Företagsvolym Marknadsandel

7.2. Global Titanslaggmarknad Företagsintäkter Marknadsandel

7.3. Strategiska Utvecklingar

7.3.1. Förvärv & Fusioner

7.3.2. Ny Produktlansering

7.3.3. Regional Expansion

7.4. Konkurrensdashboard

7.5. Företagsbedömningsmått, 2024

KAPITEL NR. 8: TITANSLAGGMARKNAD – ANALYS AV TYPSEGMENT

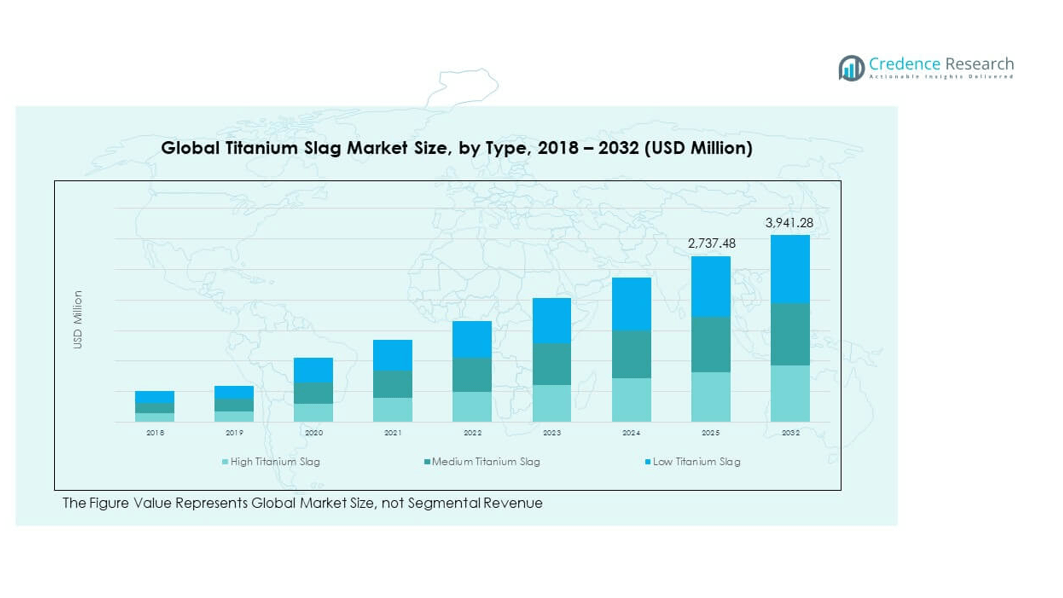

8.1. Titanslaggmarknad Översikt per Typsegment

8.1.1. Titanslaggmarknad Volymandel per Typ

8.1.2. Titanslaggmarknad Intäktsandel per Typ

8.2. Hög Titanslagg

8.3. Medium Titanslagg

8.4. Låg Titanslagg

KAPITEL NR. 9: TITANSLAGGMARKNAD – ANALYS AV APPLIKATIONSSEGMENT

9.1. Titanslaggmarknad Översikt per Applikationssegment

9.1.1. Titanslaggmarknad Volymandel per Applikation

9.1.2. Titanslaggmarknad Intäktsandel per Applikation

9.2. Titan Dioxid Produktion

9.3. Svets Elektrod Beläggning

9.4. Andra Kemiska Applikationer

KAPITEL NR. 10: TITANSLAGGMARKNAD – ANALYS AV SLUTANVÄNDARINDUSTRISEGMENT

10.1. Titanslaggmarknad Översikt per Slutanvändarindustrisegment

10.1.1. Titanslaggmarknad Volymandel per Slutanvändarindustri

10.1.2. Titanslaggmarknad Intäktsandel per Slutanvändarindustri

10.2. Pigmenttillverkning

10.3. Metall & Legeringar

10.4. Kemisk Industri

10.5. Övriga

KAPITEL NR. 11: TITANSLAGGMARKNAD – REGIONAL ANALYS

11.1. Titanslaggmarknad Översikt per Regionsegment

11.1.1. Global Titanslaggmarknad Volymandel per Region

11.1.2. Global Titanslaggmarknad Intäktsandel per Region

11.1.3. Regioner

11.1.4. Global Titanslaggmarknad Volym per Region

11.1.5. Global Titanslaggmarknad Intäkter per Region

11.1.6. Typ

11.1.7. Global Titanslaggmarknad Volym per Typ

11.1.8. Global Titanslaggmarknad Intäkter per Typ

11.1.9. Applikation

11.1.10. Global Titanslaggmarknad Volym per Applikation

11.1.11. Global Titanslaggmarknad Intäkter per Applikation

11.1.12. Slutanvändarindustri

11.1.13. Global Titanslaggmarknad Volym per Slutanvändarindustri

11.1.14. Global Titanslaggmarknad Intäkter per Slutanvändarindustri

KAPITEL NR. 12: NORDAMERIKA TITANSLAGGMARKNAD – LANDANALYS

12.1. Nordamerika Titanslaggmarknad Översikt per Landsegment

12.1.1. Nordamerika Titanslaggmarknad Volymandel per Region

12.1.2. Nordamerika Titanslaggmarknad Intäktsandel per Region

12.2. Nordamerika

12.2.1. Nordamerika Titanslaggmarknad Volym per Land

12.2.2. Nordamerika Titanslaggmarknad Intäkter per Land

12.2.3. Typ

12.2.4. Nordamerika Titanslaggmarknad Volym per Typ

12.2.5. Nordamerika Titanslaggmarknad Intäkter per Typ

12.2.6. Applikation

12.2.7. Nordamerika Titanslaggmarknad Volym per Applikation

12.2.8. Nordamerika Titanslaggmarknad Intäkter per Applikation

12.2.9. Slutanvändarindustri

12.2.10. Nordamerika Titanslaggmarknad Volym per Slutanvändarindustri

12.2.11. Nordamerika Titanslaggmarknad Intäkter per Slutanvändarindustri

12.3. USA

12.4. Kanada

12.5. Mexiko

KAPITEL NR. 13: EUROPA TITANSLAGGMARKNAD – LANDANALYS

13.1. Europa Titanslaggmarknad Översikt per Landsegment

13.1.1. Europa Titanslaggmarknad Volymandel per Region

13.1.2. Europa Titanslaggmarknad Intäktsandel per Region

13.2. Europa

13.2.1. Europa Titanslaggmarknad Volym per Land

13.2.2. Europa Titanslaggmarknad Intäkter per Land

13.2.3. Typ

13.2.4. Europa Titanslaggmarknad Volym per Typ

13.2.5. Europa Titanslaggmarknad Intäkter per Typ

13.2.6. Applikation

13.2.7. Europa Titanslaggmarknad Volym per Applikation

13.2.8. Europa Titanslaggmarknad Intäkter per Applikation

13.2.9. Slutanvändarindustri

13.2.10. Europa Titanslaggmarknad Volym per Slutanvändarindustri

13.2.11. Europa Titanslaggmarknad Intäkter per Slutanvändarindustri

13.3. Storbritannien

13.4. Frankrike

13.5. Tyskland

13.6. Italien

13.7. Spanien

13.8. Ryssland

13.9. Resten av Europa

KAPITEL NR. 14: ASIEN-PACIFIC TITANSLAGGMARKNAD – LANDANALYS

14.1. Asien-Pacific Titanslaggmarknad Översikt per Landsegment

14.1.1. Asien-Pacific Titanslaggmarknad Volymandel per Region

14.1.2. Asien-Pacific Titanslaggmarknad Intäktsandel per Region

14.2. Asien-Pacific

14.2.1. Asien-Pacific Titanslaggmarknad Volym per Land

14.2.2. Asien-Pacific Titanslaggmarknad Intäkter per Land

14.2.3. Typ

14.2.4. Asien-Pacific Titanslaggmarknad Volym per Typ

14.2.5. Asien-Pacific Titanslaggmarknad Intäkter per Typ

14.2.6. Applikation

14.2.7. Asien-Pacific Titanslaggmarknad Volym per Applikation

14.2.8. Asien-Pacific Titanslaggmarknad Intäkter per Applikation

14.2.9. Slutanvändarindustri

14.2.10. Asien-Pacific Titanslaggmarknad Volym per Slutanvändarindustri

14.2.11. Asien-Pacific Titanslaggmarknad Intäkter per Slutanvändarindustri

14.3. Kina

14.4. Japan

14.5. Sydkorea

14.6. Indien

14.7. Australien

14.8. Sydostasien

14.9. Resten av Asien-Pacific

KAPITEL NR. 15: LATINAMERIKA TITANSLAGGMARKNAD – LANDANALYS

15.1. Latinamerika Titanslaggmarknad Översikt per Landsegment

15.1.1. Latinamerika Titanslaggmarknad Volymandel per Region

15.1.2. Latinamerika Titanslaggmarknad Intäktsandel per Region

15.2. Latinamerika

15.2.1. Latinamerika Titanslaggmarknad Volym per Land

15.2.2. Latinamerika Titanslaggmarknad Intäkter per Land

15.2.3. Typ

15.2.4. Latinamerika Titanslaggmarknad Volym per Typ

15.2.5. Latinamerika Titanslaggmarknad Intäkter per Typ

15.2.6. Applikation

15.2.7. Latinamerika Titanslaggmarknad Volym per Applikation

15.2.8. Latinamerika Titanslaggmarknad Intäkter per Applikation

15.2.9. Slutanvändarindustri

15.2.10. Latinamerika Titanslaggmarknad Volym per Slutanvändarindustri

15.2.11. Latinamerika Titanslaggmarknad Intäkter per Slutanvändarindustri

15.3. Brasilien

15.4. Argentina

15.5. Resten av Latinamerika

KAPITEL NR. 16: MELLANÖSTERN TITANSLAGGMARKNAD – LANDANALYS

16.1. Mellanöstern Titanslaggmarknad Översikt per Landsegment

16.1.1. Mellanöstern Titanslaggmarknad Volymandel per Region

16.1.2. Mellanöstern Titanslaggmarknad Intäktsandel per Region

16.2. Mellanöstern

16.2.1. Mellanöstern Titanslaggmarknad Volym per Land

16.2.2. Mellanöstern Titanslaggmarknad Intäkter per Land

16.2.3. Typ

16.2.4. Mellanöstern Titanslaggmarknad Volym per Typ

16.2.5. Mellanöstern Titanslaggmarknad Intäkter per Typ

16.2.6. Applikation

16.2.7. Mellanöstern Titanslaggmarknad Volym per Applikation

16.2.8. Mellanöstern Titanslaggmarknad Intäkter per Applikation

16.2.9. Slutanvändarindustri

16.2.10. Mellanöstern Titanslaggmarknad Volym per Slutanvändarindustri

16.2.11. Mellanöstern Titanslaggmarknad Intäkter per Slutanvändarindustri

16.3. GCC-länder

16.4. Israel

16.5. Turkiet

16.6. Resten av Mellanöstern

KAPITEL NR. 17: AFRIKA TITANSLAGGMARKNAD – LANDANALYS

17.1. Afrika Titanslaggmarknad Översikt per Landsegment

17.1.1. Afrika Titanslaggmarknad Volymandel per Region

17.1.2. Afrika Titanslaggmarknad Intäktsandel per Region

17.2. Afrika

17.2.1. Afrika Titanslaggmarknad Volym per Land

17.2.2. Afrika Titanslaggmarknad Intäkter per Land

17.2.3. Typ

17.2.4. Afrika Titanslaggmarknad Volym per Typ

17.2.5. Afrika Titanslaggmarknad Intäkter per Typ

17.2.6. Applikation

17.2.7. Afrika Titanslaggmarknad Volym per Applikation

17.2.8. Afrika Titanslaggmarknad Intäkter per Applikation

17.2.9. Slutanvändarindustri

17.2.10. Afrika Titanslaggmarknad Volym per Slutanvändarindustri

17.2.11. Afrika Titanslaggmarknad Intäkter per Slutanvändarindustri

17.3. Sydafrika

17.4. Egypten

17.5. Resten av Afrika

KAPITEL NR. 18: FÖRETAGSPROFILER

18.1. Tronox Limited

18.1.1. Företagsöversikt

18.1.2. Produktportfölj

18.1.3. Finansiell Översikt

18.1.4. Nyliga Utvecklingar

18.1.5. Tillväxtstrategi

18.1.6. SWOT-analys

18.2. Iluka Resources Limited

18.3. Timet Group (Titanium Metals Corporation)

18.4. Kenmare Resources Plc

18.5. Cristal Global

18.6. LC Minerals

18.7. Richards Bay Minerals

18.8. Base Titanium Ltd

18.9. Kenmare Resources Plc

18.10. Anhui Conch Titanium Slag Co., Ltd