Marknadsöversikt

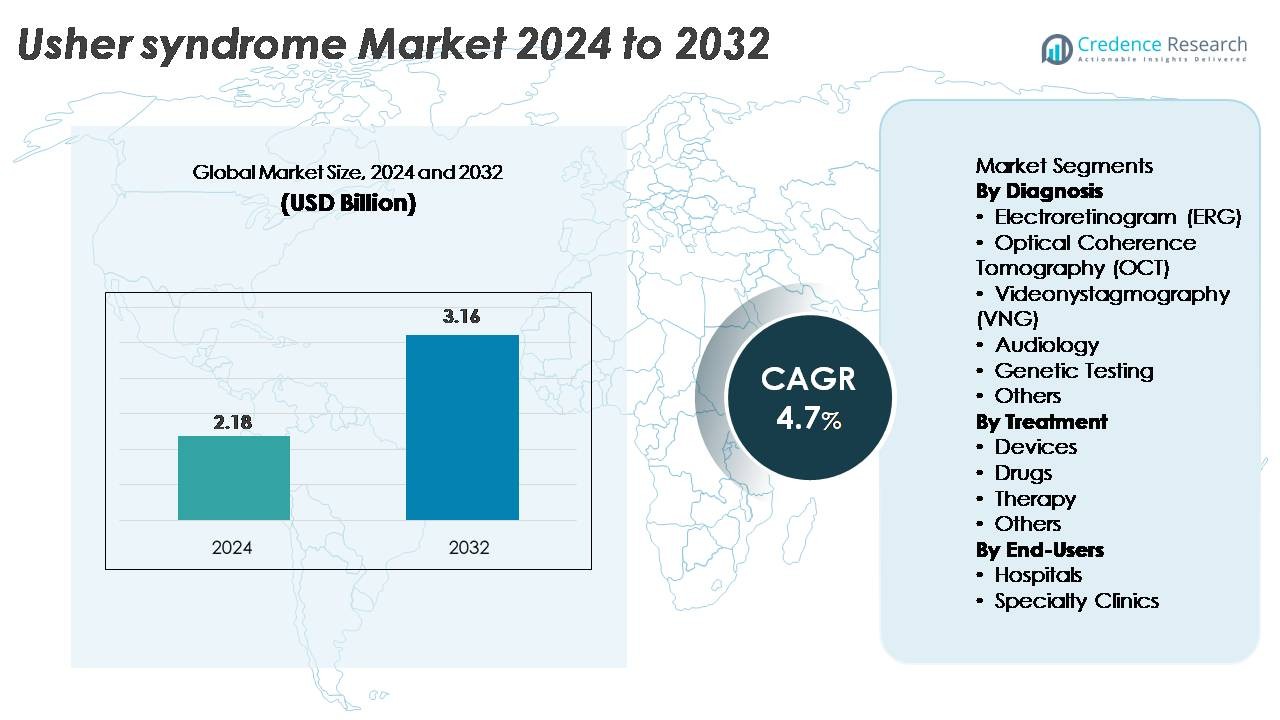

Den globala marknaden för Ushers syndrom värderades till 2,18 miljarder USD år 2024 och förväntas nå 3,16 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Ushers Syndrom 2024 |

2,18 miljarder USD |

| Ushers Syndrom Marknad, CAGR |

4,7% |

| Marknadsstorlek för Ushers Syndrom 2032 |

3,16 miljarder USD |

Nordamerika dominerar marknaden för Ushers syndrom med en ungefärlig marknadsandel på 38 %, stödd av stark diagnostisk infrastruktur och hög användning av cochleaimplantat och genetisk testning. Nyckelaktörer som aktivt formar den konkurrensutsatta miljön inkluderar Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc., och Amgen Inc., som alla bidrar till framsteg inom hörselåterställning, auditiva enheter och terapeutisk forskning. Internationella företag som Sanofi (Frankrike), MeiraGTx (U.K.) och Sivantos Pte. Ltd (Singapore) stärker ytterligare den globala innovationen genom genterapiprogram, RNA-baserade plattformar och nästa generations hörselteknologier. Tillsammans driver dessa företag pågående framsteg inom både behandling och diagnostik för Ushers syndrom.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för Ushers syndrom värderades till 2,18 miljarder USD år 2024 och förväntas nå 3,16 miljarder USD år 2032, med en CAGR på 4,7%, stödd av ökande diagnostisk adoption och expanderande terapeutisk innovation.

- Tillväxten drivs av ökad användning av genetisk testning, den dominerande diagnossegmentet, tillsammans med starkt upptag av cochleaimplantat och hörselhjälpmedel, som leder behandlingskategorin tack vare expanderande tidiga interventionsprogram.

- Marknadstrender belyser accelererad utveckling av gen- och RNA-baserade terapier, bredare integration av digitala hjälpmedelsteknologier och förbättrad tillgänglighet av multimodala screeningverktyg som ERG, OCT och audiologiplattformar.

- Den konkurrensutsatta landskapet kännetecknas av aktiva bidrag från tillverkare av hörselhjälpmedel och biopharmaceutiska utvecklare, medan marknadsbegränsningar inkluderar höga diagnostikkostnader, begränsade synbevarande behandlingar och ojämn global tillgång till specialvård.

- Nordamerika innehar 38% av marknaden, följt av Europa med 31% och Asien-Stillahavsområdet med 22%, stödd av stark infrastruktur och screeningprogram; sjukhus förblir den ledande slutanvändarsegmentet i alla större regioner.

Marknadssegmenteringsanalys:

Efter Diagnos

Genetisk testning representerar det dominerande diagnostiska delsegmentet på marknaden för Ushers syndrom, och fångar den största andelen tack vare dess förmåga att identifiera patogena varianter över USH1-, USH2- och USH3-genkluster med hög noggrannhet. När nästa generations sekvenseringspaneler och hel-exom arbetsflöden blir mer tillgängliga, prioriterar kliniker i allt högre grad molekylär bekräftelse för att vägleda prognos och berättigande för framväxande genterapier. Audiologi och elektroretinografi förblir också allmänt använda för funktionell bedömning, medan OCT och VNG stödjer tidig upptäckt av retinal degeneration och vestibulär nedsättning, vilket stärker omfattande diagnostiska arbetsflöden över sjukhus och specialcenter.

- Till exempel kan Illuminas NovaSeq X Plus-plattform generera upp till 16 terabaser sekvenseringsdata per dag, vilket möjliggör djupgående sekvensering av stora ärftliga retinala sjukdomspaneler med förbättrad variantupptäckningsprecision.

Efter Behandling

Enheter utgör det ledande behandlingsdelsegmentet och innehar den högsta marknadsandelen då adoptionen växer för avancerade cochleaimplantat, digitala hörselsystem och hjälpmedelsteknologier för syn som är utformade för att hantera dubbelsensorisk förlust. Efterfrågan drivs av kontinuerliga innovationer inom multikanalimplantatprocessorer, förbättrad taligenkänningsprogramvara och hjälpmedel för låg synmobilitet. Läkemedelsbaserade interventioner, inklusive off-label retinoprotectiva medel och framväxande genleveranskandidater, är fortfarande under utveckling men representerar en mindre marknadsandel. Terapitjänster som vestibulär rehabilitering och träning för låg syn får ökat intresse när integrerade vårdmodeller expanderar, vilket stödjer långsiktigt funktionellt stöd för patienter.

- Till exempel erbjuder Cochlear Limiteds Nucleus Profile Plus-implantat 22 intracochleära elektroder som stödjer flexibel kartläggning och ACE-ljudbearbetning. Kliniker använder ofta cirka 900 pps per kanal, vilket hjälper till att leverera tydliga hörselledtrådar för svår till djup hörselnedsättning.

Efter Slutanvändare

Sjukhus dominerar slutanvändarlandskapet och står för den största andelen tack vare deras avancerade diagnostiska infrastruktur, tillgång till multidisciplinära specialister och förmåga att leverera samordnad vård för genetiskt komplexa tillstånd som Ushers syndrom. Högvolymavdelningar för oftalmologi och otologi möjliggör omfattande utvärdering med hjälp av OCT, ERG, VNG och molekylära testplattformar. Specialkliniker, även om de växer snabbt, tjänar främst för kontinuitetsvård, hörselrehabilitering och genetisk rådgivning. Ökande remissvägar, expanderande kliniska forskningsprogram och tidigare screeninginitiativ fortsätter att stärka sjukhusens roll som primära nav för diagnos, behandlingsplanering och långsiktig patienthantering.

Viktiga tillväxtdrivare

Framsteg inom genetisk diagnostik och molekylär profilering

Snabb utveckling inom genetisk diagnostik förblir en central tillväxtdrivare, vilket möjliggör korrekt identifiering av patogena mutationer ansvariga för Ushers syndromsubtyper. Den utbredda användningen av nästa generations sekvensering, riktade mutationspaneler och hel-exomsekvensering har avsevärt förbättrat diagnostiskt utbyte, vilket gör det möjligt för kliniker att skilja mellan USH1, USH2 och USH3-varianter med större precision. När molekylär profilering blir mer tillgänglig kan vårdgivare erbjuda tidig interventionsplanering, anpassad övervakning och bedömning av lämplighet för framväxande genterapistudier. Den ökande integrationen av bioinformatikdriven variantanalys, automatiserade rapporteringssystem och verktyg för genotyp-fenotyp-korrelation påskyndar ytterligare antagandet över sjukhus och specialkliniska miljöer. Detta diagnostiska skifte minskar inte bara den historiska fördröjningen i samband med utvärdering av sensorisk funktionsnedsättning utan stöder också långsiktiga kliniska hanteringsstrategier. När fler länder implementerar pilotprojekt för nyföddas genomiska screening och ersättningsvägarna stärks för testning av ärftliga näthinnesjukdomar, fortsätter den totala efterfrågan på standardiserad, höggenomströmningsgenetisk bekräftelse att öka, vilket driver på en stadig marknadsexpansion.

- Till exempel levererar Thermo Fisher Scientifics Ion Torrent Genexus System ett fullt automatiserat arbetsflöde från prov till rapport på cirka 24 timmar och stöder körformat med upp till 32 prover. Denna kapacitet möjliggör snabb molekylär bekräftelse för ärftliga näthinnesjukdomar med hjälp av riktade NGS-paneler.

Ökad Användning av Cochleaimplantat och Avancerade Hörselhjälpmedel

Teknologiska förbättringar inom hörselhjälpmedel ökar den terapeutiska användningen och stärker den övergripande marknadstillväxten. Moderna cochleaimplantat har förbättrade ljudprocessorer, flerkanaliga matriser, förbättrade algoritmer för taluppfattning och trådlös anslutning, vilket möjliggör betydande funktionella förbättringar för individer med Usher-relaterad sensorineural hörselnedsättning. Den ökande tillgängligheten av bilaterala implantationsprogram, pediatriska tidiga interventionsprotokoll och AI-aktiverade hörapparater stödjer en bredare patientanvändning. Hälso- och sjukvårdssystem utökar också finansiering och ersättning för implanterbara enheter, vilket ytterligare ökar tillgången. Tillverkare fortsätter att integrera realtidsbrusreducering, lågenergitrådlös kommunikation och smartphone-baserade justeringar, vilket positionerar hörselhjälpmedel som mycket effektiva långsiktiga lösningar. Dessutom driver betoningen på tidig implantation, stödd av kliniska bevis på att tidig auditiv stimulering förbättrar utvecklings- och utbildningsresultat, högre efterfrågan på både utvecklade och framväxande marknader. När enheternas tillförlitlighet förbättras och kirurgiska arbetsflöden blir mer standardiserade, fortsätter användningen av hörselåterställningstekniker att öka.

- Till exempel utför Cochlear Limiteds Nucleus 8-ljudprocessor upp till 55 miljoner ljudjusteringsoperationer varje timme, vilket hjälper användare att anpassa sig till komplexa lyssningsmiljöer. Processorn stöder också 4-GHz trådlös streaming, vilket möjliggör stabil realtidsöverföring av ljud.

Expanderande Pipeline av Gen- och Cellbaserade Terapeutiska Behandlingar

Utvecklingen av genterapier, RNA-baserade behandlingar och regenerativa metoder framträder som en transformativ drivkraft för Usher-syndrommarknaden. Biopharmaceutiska företag och akademiska forskargrupper bedriver aktivt AAV-medierad genersättning, genomredigeringsmetoder, antisense-oligonukleotider och optogenetiska strategier som syftar till att återställa fotoreceptorfunktion eller bromsa näthinnedegeneration. Tidiga kliniska program som riktar sig mot USH2A- och MYO7A-mutationer har visat lovande säkerhets- och biomarkörresultat, vilket uppmuntrar bredare investeringar inom området. Regleringsmyndigheter beviljar särläkemedelsbeteckningar och snabbspår, vilket påskyndar prövningsframsteg och förbättrar kommersiella incitament. Tillväxten stöds ytterligare av framsteg inom viral vektorteknik, högkapacitetsleveransplattformar och skalbara tillverkningstekniker som kan producera genterapipartier för sällsynta sjukdomspopulationer. När långsiktig effektdata ackumuleras och fler kandidater går vidare till mellan- och senfasprövningar, har genbaserade interventioner potential att avsevärt omforma det terapeutiska landskapet.

Viktiga Trender & Möjligheter

Integration av Multimodala Digitala Hälsolösningar och Hjälpteknologier

En stor trend som formar marknaden är integrationen av digitala hälsolösningar med fysiska hjälpteknologier för att stödja individer med dubbla sensoriska funktionsnedsättningar. Smartphone-baserade navigationshjälpmedel, bärbara haptiska återkopplingsenheter, AI-drivna tal-till-text-verktyg och plattformar för lågvisionsmobilitet skapar nya möjligheter för teknologiskt förbättrat stöd i vardagen. Företag utvecklar multimodala lösningar som synkroniserar auditiva, visuella och taktila signaler, vilket möjliggör säkrare mobilitet, förbättrad kommunikation och större självständighet. Tele-audiologi och fjärrrehabiliteringstjänster för låg syn expanderar också, vilket minskar geografiska hinder för specialiserad vård. När digitala tillgänglighetsstandarder utvecklas, inkorporerar tillverkare röstigenkänning, realtidskartläggning av miljöer och molnbaserade funktioner för enhetspersonalisering. Dessa trender, i kombination med ökande finansiering för innovativa hjälpmedel, öppnar nya möjligheter för samarbeten över branschgränser mellan medtech-företag, mjukvaruutvecklare och rehabiliteringsspecialister.

- Till exempel uppger OrCam att deras MyEye Pro använder en 13-megapixel smart kamera med integrerad AI som bearbetar text, ansikten och objekt i realtid. Enheten ger omedelbar ljudåterkoppling, och visionsmotorn förblir funktionell i svagt ljus.

Ökat Fokus på Tidig Screening och Program för Identifiering på Befolkningsnivå

Hälsosystem världen över stärker tidiga screeningprogram för medfödd hörselnedsättning och ärftliga näthinnesjukdomar, vilket skapar betydande möjligheter för tidigare diagnos av Ushers syndrom. Universell nyfödd hörselscreening, skolbaserad synundersökning och riktade genetiska screeningprogram möjliggör upptäckt av sensoriska underskott innan kliniska symtom fullt ut manifesteras. Folkhälsomyndigheter investerar i medvetandekampanjer som betonar vikten av tidig diagnos och multidisciplinär hantering. När kostnaderna för omfattande genomsekvensering minskar, blir screening på befolkningsnivå alltmer genomförbar, särskilt för högriskgrupper eller regioner med förhöjda konsanguinitetsnivåer. Skiftet mot proaktiv identifiering förbättrar långsiktiga resultat genom att möjliggöra tidigare remiss till audiologitjänster, snabb cochleaimplantation och övervakning av progressiv näthinneförsämring. Denna satsning på tidig upptäckt stärker också grunden för framtida klinisk adoption av genterapier och precisionsbehandlingar.

- Till exempel, Natus Medicals ALGO® 5 AABR-system genomför hörselscreening för nyfödda på cirka 5–15 minuter, med 4–5 minuter per öra under rutinmässiga förhållanden. Denna hastighet stödjer hög genomströmning i arbetsflöden på förlossningssjukhus och säkerställer konsekventa objektiva pass/refer-resultat.

Viktiga Utmaningar

Begränsade Behandlingsalternativ för Progression av Retinal Degeneration

Trots betydande framsteg inom hörselåterställningsteknologier kvarstår kontrollerad hantering av retinal degeneration som en stor utmaning. Nuvarande terapeutiska alternativ är begränsade till stödjande vård, visuell rehabilitering och experimentella interventioner som fortfarande utvärderas i kliniska studier. Retinal degeneration vid Ushers syndrom fortskrider oförutsägbart, och sjukdomens heterogenitet över subtyper komplicerar både terapeutisk inriktning och studiedesign. Strukturell försämring av fotoreceptorer fortsätter ofta även efter att hörselnedsättningar har hanterats, vilket minskar den övergripande livskvaliteten. Bristen på godkända sjukdomsmodifierande retinala behandlingar begränsar kliniker till övervakning och symtomatisk stöd. Dessutom kvarstår komplexiteten i att leverera stora gener som USH2A och svårigheten att uppnå omfattande fotoreceptortransduktion som betydande vetenskapliga hinder. Dessa begränsningar bromsar klinisk adoption och hindrar takten av terapeutisk innovation för bevarande av synen.

Höga Vårdskostnader, Begränsad Tillgång och Ersättningsbegränsningar

De höga kostnaderna i samband med diagnostiska utvärderingar, cochleaimplantat, hjälpmedelsteknologier och framväxande genetiska tester utgör en ständig utmaning för patienter och vårdsystem. I många regioner förblir ersättningen delvis eller mycket varierande, vilket begränsar tillgången till omfattande vård. Avancerade diagnostiska metoder som hel-exom-sekvensering eller retinal avbildning kräver specialiserad utrustning och utbildad personal, som ofta är koncentrerade till stadscentra. Den ekonomiska bördan ökar ytterligare för familjer som behöver långsiktiga rehabiliteringstjänster, flera uppgraderingar av enheter eller resor till specialkliniker. Dessa tillgångsskillnader minskar tidiga interventionsfrekvenser och bidrar till förseningar i att få omfattande vård. När gen- och cellbaserade terapier går mot kommersialisering kan kostnadsrelaterade utmaningar intensifieras, vilket gör ersättningsreform avgörande för bred adoption.

Regional Analys

Nordamerika

Nordamerika har den största andelen av Ushers syndrom-marknaden med cirka 38%, drivet av stark adoption av genetisk diagnostik, avancerad audiologi-infrastruktur och tidig tillgång till cochleaimplantatteknologier. USA leder den regionala efterfrågan på grund av utbredda nyföddascreeningprogram, hög medvetenhet om ärftliga retinala sjukdomar och aktivt deltagande i genterapikliniska studier. Stora akademiska centra som NEI-stödda oftalmologiska forskningsinstitut och ledande otologiska sjukhus stärker tidig upptäckt och multidisciplinär vård. Ökande ersättningstäckning för sekvenseringspaneler och implanterbara enheter förbättrar ytterligare patienttillgången, vilket förstärker Nordamerikas dominerande position på den globala scenen.

Europa

Europa står för ungefär 31% av marknaden, stödd av väletablerade genetiska rådgivningsramverk, starka nätverk inom oftalmologi och audiologi, samt omfattande register över sällsynta sjukdomar. Länder som Tyskland, Frankrike, Storbritannien och de nordiska länderna leder adoptionen av avancerad diagnostisk avbildning, inklusive OCT och ERG, samtidigt som de aktivt deltar i EU-finansierade forskningsprogram som riktar sig mot USH2A- och MYO7A-genterapier. Utvidgningen av tidiga hörselupptäcktsprogram och statligt stödda ersättningssystem för cochleaimplantat stärker det regionala upptaget. Ökat samarbete mellan akademiska forskningscentra och bioteknikföretag fortsätter att påskynda tillgängligheten av precisa diagnostiska och terapeutiska vägar över Europa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar cirka 22% av marknadsandelen, drivet av ökad medvetenhet om ärftliga sjukdomar, växande adoption av nyföddas hörselscreening och utökad tillgång till molekylär testning i stora ekonomier som Kina, Japan, Sydkorea och Australien. Japan och Sydkorea leder inom cochleaimplantatpenetration tack vare starkt statligt stöd och avancerad audiologiinfrastruktur. Kina visar snabb tillväxt när urbana sjukhus integrerar ERG, OCT och genetiska paneler i rutinmässiga diagnostiska arbetsflöden. Ökande investeringar i oftalmisk forskning och regionalt deltagande i multinationella kliniska prövningar stärker ytterligare utvecklingen av riktade terapier för Ushers syndrom.

Latinamerika

Latinamerika står för cirka 6% av den globala marknaden, med tillväxt driven av expanderande audiologitjänster, förbättrade screeningprogram och ökad tillgång till diagnostiska avbildningsverktyg i Brasilien, Mexiko, Chile och Argentina. Upptaget förblir koncentrerat till urbana tertiära sjukhus utrustade med OCT- och ERG-system, medan tillgängligheten av genetisk testning fortsätter att växa genom partnerskap med globala laboratorier. Begränsad ersättning och ojämn fördelning av specialkliniker utgör utmaningar, men ökande medvetenhetskampanjer och NGO-stödda tidiga interventionsprogram förbättrar diagnostiska tidslinjer. När de regionala hälsosystemen moderniseras, stärks gradvis adoptionen av cochleaimplantat och stödjande terapier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar ungefär 3% av den globala marknaden, vilket återspeglar gradvisa förbättringar i screening för sensoriska funktionsnedsättningar och tillgång till specialiserad vård. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika utökar tillgängligheten av genetisk testning genom nationella program och partnerskap med internationella diagnostiska laboratorier. Adoptionen av cochleaimplantat fortsätter att öka tack vare statligt sponsrade hälsoinitiativ, även om tillgången till avancerad retinal diagnostik förblir ojämn. Medvetenheten om genetiska störningar med dubbla sensoriska funktionsnedsättningar ökar, vilket leder till investeringar i audiologi- och oftalmologiinfrastruktur. Trots resursbegränsningar visar regionen stadig progression mot förbättrade diagnostiska och behandlingsmöjligheter.

Marknadssegmenteringar:

Efter Diagnos

- Elektroretinogram (ERG)

- Optisk Koherenstomografi (OCT)

- Videonystagmografi (VNG)

- Audiologi

- Genetisk Testning

- Övriga

Efter Behandling

- Enheter

- Läkemedel

- Terapi

- Övriga

Efter Slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Usher syndrom-marknaden formas av en blandning av bioteknikföretag, diagnostikföretag, implantattillverkare och akademiska forskningsinstitutioner som driver terapeutisk och diagnostisk innovation. Företag som utvecklar genterapier och RNA-baserade behandlingar för USH2A-, MYO7A- och CLRN1-mutationer utökar sina kliniska pipelines genom strategiska samarbeten med universitet och oftalmologiska forskningscentra. Ledande tillverkare av cochleaimplantat fortsätter att stärka sin position genom att integrera avancerade talprocessorer, trådlös anslutning och AI-driven ljudoptimering i implanterbara enheter anpassade för dubbelsensorisk funktionsnedsättning. Diagnostiklaboratorier förbättrar tillgängligheten till nästa generations sekvenseringspaneler och omfattande genetisk profilering, vilket möjliggör tidigare och mer exakt subtypidentifiering. Ideella organisationer och nätverk för sällsynta sjukdomar spelar också en betydande roll genom att finansiera forskning, stödja patientregister och påskynda rekrytering till kliniska prövningar. När flera genterapikandidater avancerar till mellanstudier och hjälpmedel utvecklas snabbt, intensifieras konkurrensen över både terapeutiska och diagnostiska segment av marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Sanofi (Frankrike)

- Century Hearing Aids (USA)

- MeiraGTx (Storbritannien)

- Zounds Hearing (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Sivantos Pte. Ltd (Singapore)

- Audina Hearing Instruments Inc. (USA)

- Amgen Inc. (USA)

- Starkey (USA)

- Johnson & Johnson Services, Inc. (USA)

Senaste utvecklingen

- I juni 2025 uppmanade Johnson & Johnson Services, medlemmar av forskarsamhället för näthinnesjukdomar offentligt Johnson & Johnson att söka regulatoriskt godkännande för sin genterapikandidat för X-bunden retinitis pigmentosa, vilket återspeglar växande förväntningar på att J&J:s näthinneinsatser kan utvidgas till andra ärftliga näthinnesjukdomar, potentiellt inklusive syndromiska tillstånd som Ushers syndrom.

- I maj 2024 tillkännagav Johnson & Johnson Services skapandet av ett globalt register för ärftliga näthinnesjukdomar, kallat EYE-RD Global Registry, och presenterade data från verkliga världen om det ekonomiska värdet av tidig genetisk testning och användningen av djupinlärningsbaserade bildalgoritmer vid en stor oftalmologikonferens.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Diagnos, Behandling, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Genterapiprogram som riktar sig mot USH1-, USH2- och USH3-mutationer kommer att gå vidare till senare kliniska prövningar, vilket förbättrar utsikterna för sjukdomsmodifierande behandlingar.

- RNA-baserade terapier och antisense-oligonukleotider kommer att få fart som precisa verktyg för att korrigera specifika splice-defekter.

- Cochleaimplantatteknologi kommer att fortsätta att utvecklas med AI-drivna ljudbearbetning, trådlös integration och förbättrad taligenkänning.

- Tidiga screeningprogram kommer att expandera globalt, vilket möjliggör tidigare diagnos genom nyföddas hörseltester och genetisk profilering.

- Digitala hjälpmedelsteknologier, inklusive bärbara navigeringsverktyg och haptiska mobilitetsenheter, kommer att få bredare användning bland patienter med dubbelsensorisk funktionsnedsättning.

- Tvärvetenskapliga vårdmodeller som kombinerar oftalmologi, audiologi och genetik kommer att bli standard i stora hälsovårdssystem.

- Investeringar i forskning om sällsynta sjukdomar och klinisk infrastruktur kommer att öka, vilket förbättrar rekrytering till prövningar och tillgång till innovativa terapier.

- Partnerskap mellan bioteknikföretag och akademiska centra kommer att påskynda översättningsforskningens pipelines.

- Ersättningsramverk för diagnostik och implanterbara enheter kommer att stärkas, vilket utökar patienternas tillgång till vård.

- Framväxande optogenetiska och cellbaserade metoder kommer att erbjuda nya vägar för att hantera progressiv näthinnedegeneration.