动脉切开术闭合装置市场概况:

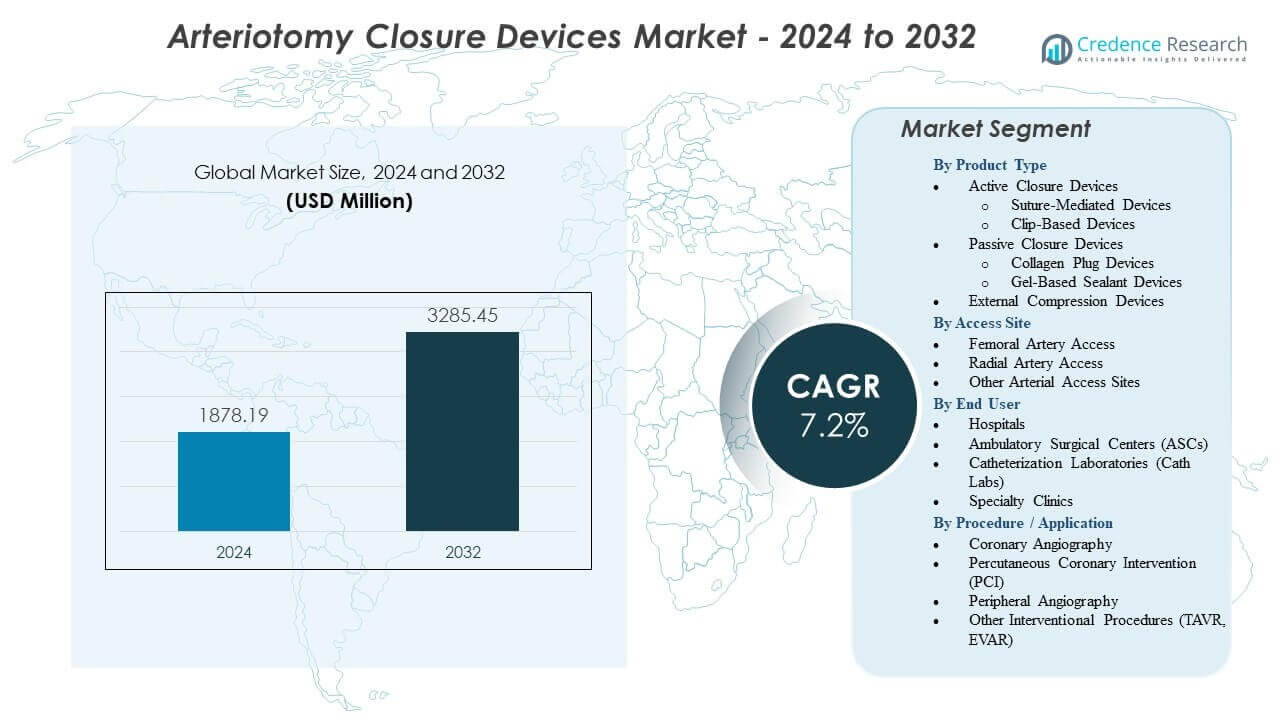

预计动脉切开术闭合装置市场将从2024年的18.7819亿美元增长到2032年的32.8545亿美元,2024年至2032年的复合年增长率(CAGR)为7.2%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年动脉切开术闭合装置市场规模 |

18.7819亿美元 |

| 动脉切开术闭合装置市场,CAGR |

7.2% |

| 2032年动脉切开术闭合装置市场规模 |

32.8545亿美元 |

市场驱动力包括对快速止血和减少对手动压迫依赖的偏好增加。临床医生采用支持更快活动和缩短恢复室使用时间的闭合技术。血管造影、PCI、电生理学和结构性心脏护理的手术量增加,扩大了对可靠闭合系统的需求。基于缝合、塞子和生物可吸收平台的进步提升了不同患者群体的临床表现。医院重视能够减轻工作人员工作量和提高患者通量的解决方案。更广泛的培训计划支持更大的操作员信心。这些因素为动脉切开术闭合装置市场的创新创造了强劲的动力。

由于强大的介入基础设施和高采用率的微创心血管手术,北美处于领先地位。欧洲紧随其后,拥有强调可预测恢复和穿刺点安全的结构化护理路径。随着医疗系统扩展导管实验室并改善对现代血管技术的访问,亚太地区迅速崛起。中国和印度手术量的增加加强了长期需求。拉丁美洲在心脏病学服务投资增加的支持下稳步进展。中东和非洲继续发展更高难度介入的能力。这些区域动态塑造了市场的广泛全球增长。

动脉切开闭合装置市场洞察:

- 动脉切开闭合装置市场预计将从2024年的18.78亿美元增长到2032年的32.85亿美元,预测期内的复合年增长率为7.2%。

- 增长的驱动力是对快速止血、早期活动和高效工作流程支持的需求增加,尤其是在高容量的介入心脏病学和血管中心。

- 市场限制因素包括操作人员技能的差异、小型设施的高设备成本,以及发展中地区对先进闭合技术的有限访问。

- 由于强大的临床采用和先进的心脏护理基础设施,北美处于领先地位,而欧洲则通过标准化的护理路径保持发展势头。

- 随着手术量的增加和新兴国家导管插入能力的增强,亚太地区正在快速扩展。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

动脉切开闭合装置市场驱动因素

对快速止血和早期活动的需求增长

由于高容量心脏中心对更快止血的需求增加,动脉切开闭合装置市场正在增长。医院推动减少手动压迫以改善工作流程和患者舒适度。临床医生更倾向于支持术后短时间内活动的设备。早期活动减少了护理团队的负担并提高了床位周转率。向门诊模式的转变增加了使用高效闭合工具的压力。提供商重视降低访问部位并发症风险的可预测结果。新技术在常规和复杂病例中提高了止血的可靠性。这加强了在介入实验室中的采用。

- 例如,Teleflex证实MANTA大口径设备在10-18 Fr访问部位约1分钟内实现完全止血。

微创血管和心脏病学手术的扩展

全球微创手术的激增加强了动脉切开闭合装置市场。更多中心进行桡动脉和股动脉介入以进行诊断和治疗。结构性心脏手术的增长扩大了需要安全闭合的患者群体。临床医生依赖闭合工具缩短手术时间并减少患者监测时间。新的设备选项支持不同的访问尺寸和临床需求。医院投资于改善设备操作和结果的培训。心血管疾病的高发病率每年增加手术量。这推动了对更快更安全闭合技术的需求。

向标准化协议和增强临床效率的转变

医院采用严格的入院管理协议,以增加封闭系统的使用。设施旨在减少工作流程的变化并保持可预测的恢复时间表。设备制造商提供与这些结构化护理路径良好集成的工具。临床医生重视在高峰工作负荷期间减少对手动压迫的依赖。标准化技术的广泛使用有助于降低各中心的并发症发生率。团队依赖于缩短恢复室时间的封闭解决方案。患者对舒适和速度的期望上升影响了采购决策。这支持了动脉切口封闭设备市场的稳定发展势头。

- 例如,Perclose ProStyle 的 IFU 在多种解剖条件下展示了 >95% 的技术成功率,支持标准化程序中的一致结果。

自动化、缝合基础和塞子基础封闭设计的进步

改进的封闭技术提高了采用率和手术信心。更新的系统在不同的解剖条件下提供安全的密封。自动化减少了操作员的疲劳,并在高峰手术时间提高了准确性。医院选择支持清洁部署和可靠组织捕获的设备。基于缝合和塞子的平台在具有挑战性的进入条件下为临床医生提供了更多的灵活性。符合人体工程学的工具集成减少了技术错误。供应商改进材料以提高生物相容性和术后稳定性。这增强了对先进设备组合的信任。

动脉切口封闭设备市场趋势

在血管护理中对同日出院路径的偏好增加

动脉切口封闭设备市场受益于对同日出院计划需求的增长。医院转向高效的护理路径,消除不必要的过夜停留。封闭设备通过减少监测需求支持这一模式。团队重视可预测的封闭结果,以减少恢复区的等待时间。更多的择期干预转向短期停留模式。临床医生偏好在快速出院周期中提高患者舒适度的工具。手术中心优化工作流程步骤以简化流程。这与患者对快速恢复的期望不断演变相吻合。

- 例如,雅培的 Perclose ProStyle 支持预封闭技术,在高容量 PCI 中心将术后恢复时间减少了 40% 以上。

成像和入院评估工具的整合

成像引导的工作流程影响了动脉切口封闭设备市场的新趋势。中心使用超声和透视评估来提高部署准确性。这一趋势在高风险患者的封闭过程中提高了安全性。临床医生在干预前后跟踪血管状况以支持更清洁的结果。供应商探索支持封闭期间决策的集成功能。成像数据有助于识别封闭组件的理想位置。在培训计划中采用率提高,以提高新操作员的精确度。这在紧张的操作窗口中提升了手术信心。

对可生物降解、低剖面和环保材料的兴趣上升

可持续性和材料创新正在塑造动脉切开闭合装置市场的新趋势。供应商设计低剖面组件以减少患者的不适感。对在血管愈合后溶解的可生物降解材料的兴趣上升。医院寻求在高容量使用期间产生较少废物问题的产品。材料科学提高了可靠性而不增加程序复杂性。患者重视减少长期异物存在的解决方案。行业在生产阶段跟踪环境影响。它鼓励设备组合的持续创新。

不断增长的培训生态系统支持熟练部署和更好的结果

培训计划扩大以加强动脉切开闭合装置市场的采用。医疗中心开发内部模块以提高操作人员技能。供应商投资于模拟平台以实现一致的练习。结构化学习减少了团队间闭合结果的变异性。培训提高了在复杂或紧急程序中的信心。医院创建指导采购决策的能力标准。临床医生支持同行工作坊以实现持续改进。这有助于提高不同环境中的整体成功率。

- 例如,Haemonetics与电生理实验室合作,提供VASCADE MVP实践工作坊,展示了术后保持时间减少高达45%

市场挑战分析

复杂解剖结构中的技术限制和部署错误

动脉切开闭合装置市场面临与解剖变异和技术难度相关的挑战。一些设备在严重钙化或曲折的血管中表现不佳。不一致的部署增加了出血事件的风险。临床医生面临学习曲线,减缓了新中心的早期采用。设备故障增加了医院的并发症管理成本。团队依赖于精确的放置,这在紧急情况下仍然困难。与大孔径接入点的有限兼容性限制了在高级结构程序中的使用。这给供应商带来了提高设备可靠性的压力。

成本压力、发展中地区的有限访问和监管要求

发展中地区的医院面临预算限制,减缓了采用速度。闭合装置的成本高于手动压迫,这限制了小型设施的使用。访问障碍扩大了全球市场程序质量的差距。监管路径增加了设备推出的时间并提高了合规成本。报销的不确定性影响了竞争性医疗系统中的采购决策。医院在引入新工具之前仔细评估成本效益比。维护和培训要求增加了团队的运营负担。这对动脉切开闭合装置市场的增长轨迹构成挑战。

动脉切开闭合装置市场机会

大孔径和结构性心脏程序的扩展创造了新的需求池

动脉切开闭合装置市场因结构性心脏和血管内手术的增加而获得新机遇。大口径介入手术的增长产生了对更强闭合平台的需求。医院需要能够减少这些复杂手术中并发症的工具。供应商可以为EVAR、TAVR和高级介入手术开发针对性解决方案。临床医生支持采用能够缩短手术结束时间的设备。下一代系统可以解决多部位访问场景中的未满足需求。培训计划为各中心的广泛接受创造了路径。这为专业设备线开辟了长期潜力。

采用数字化工作流程支持、数据反馈和智能部署平台

数字化指导平台在动脉切开闭合装置市场创造了新机遇。工作流程工具帮助临床医生实时跟踪部署质量。数据日志支持性能审计和培训改进。智能反馈系统可以在关键步骤中减少操作员错误。医院重视与更广泛的外科信息系统一致的数字集成。预测工具可能优化每个患者档案的设备选择。供应商可以利用数字数据来改进产品升级。这改善了临床决策并鼓励先进技术的采用。

动脉切开闭合装置市场细分分析:

按产品类型

由于在减少止血时间方面的效率,动脉切开闭合装置市场显示出对主动闭合装置的强劲需求。缝合介导系统在高容量手术中支持可靠的闭合。基于夹子的设备在不同血管条件下提供一致的结果。在常规情况下,被动闭合产品保持稳定需求。胶原蛋白塞装置吸引了偏好天然生物材料密封的用户。凝胶基密封剂在寻求快速部署的中心获得牵引力。外部压缩设备在预算有限的设施中保持相关性。它支持跨地区的广泛产品组合。

- 例如,Terumo的Angio-Seal通过其可生物吸收的锚和胶原设计在约60秒内实现止血。

按访问部位

由于复杂心血管手术的大量份额,动脉切开闭合装置市场在股动脉访问中获得更高的采用率。股动脉访问部位需要可靠的闭合工具以减少出血风险并改善恢复。随着微创手术的扩展,桡动脉访问迅速增长。桡动脉手术需要支持快速动员的低剖面设备。其他动脉访问部位创造了对适应性技术的需求。医院依赖于针对不同解剖需求的工具。这推动了设备开发朝向灵活访问兼容性。

- 例如,Haemonetics的Vascade LBL可关闭12–21 Fr的股动脉访问部位,并与压缩相比减少了活动时间。

按最终用户

由于手术量大和临床能力广泛,医院在动脉切开术闭合装置市场中占据主导地位。大型中心偏好能够减少工作量并标准化结果的闭合系统。门诊手术中心使用支持快速周转和缩短住院时间的设备。导管实验室依赖于减少监测需求的可靠工具。专科诊所整合闭合产品以简化介入工作流程。每个终端用户群体都重视可预测的性能。这塑造了各医疗系统的多样化采购模式。

按手术/应用

冠状动脉造影在动脉切开术闭合装置市场中驱动着持续需求。PCI手术增加了对先进闭合工具的依赖,以减少并发症。外周血管造影在血管护理环境中扩大了采用。其他介入手术如TAVR和EVAR需要能够固定大口径通路的设备。手术增长增加了团队采用高效解决方案的压力。临床医生选择支持更短恢复期的设备。这加强了手术扩展与产品需求之间的联系。

细分:

按产品类型

按进入部位

按终端用户

- 医院

- 门诊手术中心 (ASCs)

- 导管实验室 (Cath Labs)

- 专科诊所

按程序/应用

- 冠状动脉造影

- 经皮冠状动脉介入治疗 (PCI)

- 外周血管造影

- 其他介入程序 (TAVR, EVAR)

按地区

区域分析:

北美在动脉切开闭合装置市场中领先,占据约38%的份额,得益于强大的介入心脏病学数量和先进的临床基础设施。美国的医院采用闭合技术以减少工作流程压力并改善恢复时间表。由于更快的监管途径,供应商首先在该地区推出新设备。培训项目有助于提高高流量中心的程序成功率。由于冠状动脉疾病的高发病率,需求保持稳定。它仍然是最成熟的区域市场,具有持续的技术升级周期。

欧洲紧随其后,占据近28%的份额,主要由于对微创心脏和血管手术的广泛偏好。医院实施结构化的进入部位管理协议,以增加闭合工具的采用。由于领先国家的强大报销支持,增长保持稳定。临床医生偏好减少术后监测时间的设备。区域指南鼓励使用闭合系统以提高选择性和紧急护理的安全性。由于对心血管服务的持续投资,它保持着强劲的需求。

亚太地区占据约22%的份额,并显示出最快的扩张速度,这主要是由于心血管疾病患病率的上升。各国增加对导管实验室的投资以应对不断增长的患者负担。医院采用闭合装置以缩短恢复时间并减少床位占用。新兴经济体改善了对先进血管护理的获取,这加强了长期需求。本地制造支持降低了成本并改善了产品供应。随着临床实践转向现代介入工作流程,其迅速扩展。拉丁美洲和中东及非洲合计占剩余的12%,这得益于医院升级和手术量的增加。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- 雅培血管

- 泰尔茂公司

- Cardinal Health

- 美敦力

- Merit Medical Systems

- Teleflex公司

- Cardiva Medical

- Vasorum有限公司

- Morris Innovative

- Vivasure Medical

竞争分析:

动脉切口闭合装置市场在全球和区域制造商之间竞争激烈,这些制造商专注于产品性能、可靠性和易用性。像雅培血管、泰尔茂公司、美敦力和Teleflex这样的领导者由于拥有广泛的产品组合和建立的临床信任而保持优势。公司投资于设计改进,以减少部署错误并缩短止血时间。在被动闭合和压缩装置领域,竞争加剧,价格敏感性仍然很高。较小的公司推出针对大孔径通路和复杂解剖结构的利基创新。分销商通过培训计划和技术支持加强市场覆盖。这鼓励公司改进材料、扩大适应症批准,并与医院和ASC网络签订长期合同。

最新动态:

- 2025年5月,Merit Medical Systems以约1.2亿美元收购了Biolife Delaware,增加了StatSeal和WoundSeal等止血设备,这些设备支持经皮手术中的血管闭合应用。

- 2025年2月,Teleflex宣布以7.6亿欧元收购BIOTRONIK的血管介入业务(于2025年6月30日完成),将血管闭合相关的通路产品与冠状动脉和外周介入的支架和球囊结合在一起。

- 2024年8月,Haemonetics推出了Vascade MVP XL血管闭合系统,其中包括可吸收的胶原贴片、可折叠盘技术和专有功能,以支持在左心耳封堵和需要10-12 Fr鞘管的脉冲场消融等手术中的快速止血。

- 2024年6月,Haemonetics公司通过推出VASCADE MVP XL中孔静脉闭合设备扩展了其VASCADE产品线,该设备专为在冷冻消融等手术中使用的较大鞘管(10-12F,最大外径15F)设计,具有58%更多的胶原和更大的可折叠盘以实现快速止血。

报告覆盖范围:

研究报告提供了基于产品类型、通路部位、最终用户、程序/应用和地区的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 介入性心脏病学中日益增长的手术量加强了长期需求前景。

- 先进闭合技术的采用提高了临床效率,并扩大了在高容量中心的使用。

- 对门诊血管手术的偏好上升增加了对可靠止血解决方案的需求。

- 缝合和夹子设备的广泛部署增强了对复杂解剖条件的信心。

- 扩展的培训项目提高了操作员技能,并改善了手术结果的一致性。

- 新型可生物降解材料支持创新,并增加了寻求患者舒适的临床医生的接受度。

- 工作流程支持工具的集成促进了导管实验室的数字化转型。

- 发展中地区的日益采用扩大了主要供应商的全球足迹。

- 针对大孔径通路的产品开发加强了结构性心脏手术的机会。

- 对缩短恢复时间的关注增加了与现代护理模式的更强一致性。