市场概况

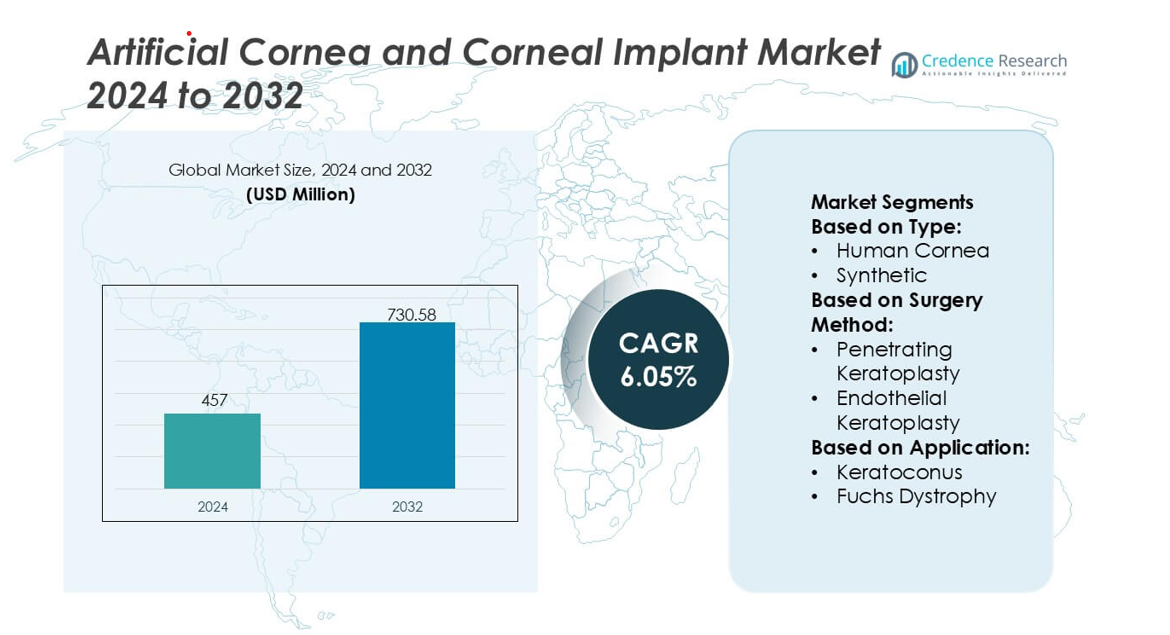

人工角膜和角膜植入市场规模在2024年估值为4.57亿美元,预计到2032年将达到7.3058亿美元,预测期内的年复合增长率为6.05%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年人工角膜和角膜植入市场规模 |

4.57亿美元 |

| 人工角膜和角膜植入市场,年复合增长率 |

6.05% |

| 2032年人工角膜和角膜植入市场规模 |

7.3058亿美元 |

北美是人工角膜和角膜植入市场的领先地区,拥有41%的市场份额,这得益于先进的眼科基础设施、高度采用角膜假体技术以及在角膜研究中的强大临床参与。该地区受益于完善的手术培训网络和在生物相容材料和长期植入稳定性创新方面的持续投资。对供体组织替代品的需求增加和角膜疾病的患病率上升进一步巩固了其主导地位。持续的监管协调和对专业角膜移植中心的扩展访问使北美成为全球市场中下一代人工角膜解决方案的中心枢纽。

市场洞察

- 人工角膜和角膜植入市场在2024年估值为4.57亿美元,预计到2032年将达到7.3058亿美元,年复合增长率为6.05%,反映出全球对合成和生物工程角膜解决方案的需求上升。

- 角膜失明病例增加和供体组织有限推动了人工角膜的采用,这些人工角膜提供了更高的耐用性、降低的排斥风险以及在手术中心的更广泛可及性。

- 技术趋势集中在生物工程支架、下一代角膜假体设计和改善长期稳定性和患者结果的微创植入技术。

- 随着制造商改进光学性能、加强临床试验管道并扩大全球分销以满足不断增长的手术量,竞争活动加剧。

- 北美以41%的市场份额领先,得益于强大的研究和手术能力,而合成角膜植入物由于生物相容性改善和在高风险角膜疾病病例中的使用扩大而成为增长最快的细分市场。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

人类角膜植入物仍然是主导部分,占据约72%的市场份额,这得益于强大的临床成功率、成熟的捐赠者网络和长期移植物的可行性。随着眼库改进保存方法和全球捐赠者计划扩大跨境组织的可用性,需求不断增加。在捐赠者短缺的地区,合成角膜获得了支持,得益于生物相容性聚合物和基于水凝胶的结构的创新,这些创新降低了排斥风险。对生物合成支架和3D打印角膜替代品的研发投资不断增加,进一步促进了采用,但由于人类捐赠组织在手术熟悉度和验证结果方面的优势,仍然占据主导地位。

- 例如,组织库报告称在一年内处理了超过140,000个捐赠组织,支持细胞活力在标准保存流程中超过2,500个细胞/mm²,强化了人类捐赠移植物的可靠性。

按手术方法

穿透性角膜移植术(PK)仍然是主要的手术方法,占据约58%的市场份额,这得益于其在高级角膜疾病中的广泛适用性及其恢复全厚度结构完整性的能力。外科医生倾向于选择PK用于复杂的瘢痕、创伤性损伤和多层退化,在发达和新兴市场中维持了手术量。内皮角膜移植术(EK),包括DMEK和DSAEK,随着外科医生采用节约组织的技术而迅速增长,这些技术提供更快的视觉恢复、更少的缝合和减少术后并发症。其增长受到外科培训进步和预剥离内皮移植物可用性的推动。

- 例如,Presbia PLC展示了其Flexivue Microlens平台的精确微屈光设备集成,该平台设计为3.2毫米直径和中央0.15毫米(或150微米)孔径,使用亚微米激光车床技术制造,保持光学公差在0.5微米以内,展示了先进的微制造如何改善角膜植入手术中的术中对齐和术后光学清晰度。

按应用

圆锥角膜代表主要的应用部分,占据约41%的市场份额,这得益于早期诊断的增加和年轻人群中治疗需求的上升。当交联或矫正镜片无法稳定病情时,进行移植的需求由渐进性角膜变薄和不规则散光驱动。随着人口老龄化扩大需要内皮替代的患者群体,Fuchs营养不良也显示出强劲增长。在低收入和中等收入地区,感染性角膜炎和角膜溃疡对需求贡献显著,在这些地区,延迟治疗和高病原体暴露增加了角膜瘢痕的可能性,需进行先进的植入干预。

关键增长驱动因素

角膜失明的全球负担上升

由圆锥角膜、Fuchs营养不良、创伤和感染性角膜炎引起的角膜失明发病率增加,推动了对人工角膜和角膜植入物的强劲需求。许多地区面临有限的捐赠组织可用性,促使合成和生物合成替代品的加速采用。扩大的筛查计划更早地检测到角膜疾病,提高了手术干预率。医院和眼科中心投资于先进的移植技术以管理不断增长的患者数量,加强了市场扩展。由于新兴经济体中未满足的需求最高,制造商受益于不断扩大的治疗差距和不断提高的手术可及性。

- 例如,AJL Ophthalmic S.A. 报告称,其 Keraring 角膜内环段设计的弧长范围为 90° 至 210°,厚度选项在 150 µm 至 350 µm 之间,由紫外线透明的聚甲基丙烯酸甲酯制成,精度公差低于 5 µm,可在先进的圆锥角膜病例中实现可重复的角膜重塑。

合成生物材料和植入物设计的进步

生物相容性聚合物、基于胶原蛋白的支架和水凝胶结构的持续创新提高了植入物的耐用性并降低了排斥风险,从而增强了临床接受度。新一代人工角膜现在集成了微穿孔设计和表面工程界面,促进上皮细胞粘附和自然泪膜相互作用。这些改进提高了长期移植物的稳定性,并扩大了不适合供体角膜的患者的适用范围。增强的材料科学结合快速原型和仿真平台,加速了设计周期和监管批准,为合成和混合植入物在各种角膜病变中的应用创造了强劲的动力。

- 例如,CorneaGen 的 Nano-Thin DMEK 移植物经过精确制备,厚度水平始终在 10 µm 至 20 µm 之间测量,释放时内皮细胞计数超过 2,800 个细胞/mm²;该公司的微加压制备协议保持移植物卷轴宽度低于 1.2 mm,显著提高了操作效率并减少了术中操作时间。

微创角膜手术的日益普及

随着 DMEK 和 DSAEK 等内皮角膜移植技术因其更快的恢复速度、更少的并发症和更高的视力效果而被广泛临床采用,需求不断上升。外科医生越来越倾向于选择靶向组织替代而非全厚度移植,从而推动了工程化内皮移植物和兼容的人工植入系统的采用。外科培训项目和预装组织解决方案提高了手术效率,使全球更广泛的采用成为可能。医疗机构优先考虑微创干预措施,以提高患者流量并减少术后负担,从而加强对技术先进的角膜植入解决方案的需求。

关键趋势与机遇

再生和组织工程角膜解决方案的扩展

对干细胞疗法、去细胞基质和生物工程基质层的投资不断增加,带来了强大的商业机会。新兴平台旨在再生受损的角膜组织而不是替换它,从而减少长期移植物并发症。诱导多能干细胞和3D生物打印的进步使得创建具有改进生物力学性能的个性化角膜结构成为可能。这些创新吸引了生物技术公司、学术机构和眼科制造商之间的合作。随着临床验证的加强,再生解决方案有望改变治疗途径,并在高需求市场中开辟新的收入来源。

- 例如,Aurolab 的 Aurovue 疏水性人工晶状体材料经过设计,折射率为 1.47,表面粗糙度优化至 5 纳米以下,以确保高光学清晰度并减少植入镜片中的色差。

政府和非政府组织对角膜移植项目的支持增加

公共卫生项目和国际眼科护理计划扩大了移植服务的获取渠道,特别是在亚洲、非洲和拉丁美洲。各国政府投资于眼库基础设施、外科医生培训和跨境组织系统,以解决严重的供体短缺问题。非政府组织如眼科基金会和视力恢复慈善机构支持宣传活动,补贴手术程序,并在服务不足的地区赞助技术采用。这些协调努力扩大了治疗覆盖面,减少了可预防性失明,并增加了对供体角膜和人工植入替代品的需求。

- 例如,KeraMed, Inc. 报告称,其 KeraKlear® 非穿透性角膜假体专为供体组织有限的地区使用而设计,整体直径为 7.0 毫米,中心光学厚度的可选范围在 200 µm 至 700 µm 之间(如 400 µm),光学区测量为 4.0 毫米。

数字手术整合和 AI 辅助角膜诊断

越来越多地采用 AI 驱动的成像工具和数字手术规划系统,为精准角膜干预创造了新的机会。集成 OCT 数据、内皮细胞映射和预测分析的平台改善了移植选择并减少术后失败。机器人辅助微操作系统和导航工具进一步增强了复杂角膜移植手术的一致性。随着数字生态系统的成熟,制造商可以将植入物与智能手术工作流程集成,提高产品差异化和改善临床结果,同时增强外科医生对先进角膜技术的信心。

关键挑战

供体组织有限和地区不平等

尽管意识有所提高,全球供体角膜的可用性仍然不足,尤其是在中低收入地区。不平等的获取延误了治疗,并迫使依赖进口组织或合成选择,通常会增加手术成本。眼库在组织保存、物流和跨境监管差异方面面临挑战,减缓了分配效率。这些差异阻碍了及时的手术干预,并为提供者创造了运营不确定性。制造商必须应对碎片化的供应链并开发可扩展的合成替代品,以解决持续的组织短缺问题。

高昂的手术成本和复杂的监管要求

人工角膜和先进植入系统涉及高昂的制造、测试和认证成本,限制了许多患者和医疗系统的可负担性。生物相容性、安全性和长期耐用性的严格监管路径延长了审批时间,尤其是对下一代合成和再生结构的审批。报销差距进一步限制了采用,尤其是在发展中市场。此外,手术专业化要求增加了培训负担和设施升级成本。这些因素共同挑战市场渗透,需要协调的行业、监管和临床举措来降低障碍。

区域分析

北美

北美以41%的市场份额领先,得益于强大的眼科基础设施、广泛采用内皮角膜移植术以及通过成熟的眼库网络获得高可用性的供体角膜组织。先进的报销系统和合成植入物的稳定采用增强了专业中心的手术可及性。研究机构和生物技术公司加速了生物材料和再生角膜模型的创新,进一步推动了产品开发。Fuchs营养不良和圆锥角膜的患病率上升促使手术需求持续增长。培训项目和数字化手术工具的早期采用确保该地区在临床结果和创新方面保持领先地位。

欧洲

欧洲估计占有30%的市场份额,这得益于微创角膜移植技术的高临床采用率以及西方国家完善的眼库框架。强大的公共医疗支持确保更广泛的患者获得移植机会,而合作研究项目则增强了合成和生物工程角膜材料的发展。老龄化人口的增加提高了Fuchs营养不良等内皮疾病的发病率,强化了手术量。随着手术能力的扩展和供体组织分配的改善,东欧的需求不断增长。区域内的监管协调加速了产品审批,并鼓励更广泛地采用下一代人工角膜植入物。

亚太地区

亚太地区占有21%的市场份额,推动因素包括角膜盲的高负担、大量未满足的手术需求以及快速改善的眼科护理能力。印度和中国等国家由于筛查率的提高和对先进角膜手术培训的投资而需求上升。有限的供体组织可用性加速了对合成植入物和组织工程替代品的兴趣。政府和非政府组织领导的眼科护理计划扩大了欠服务人群的角膜移植机会。不断增长的私营医院网络和角膜移植技术的扩展采用使该地区成为全球增长最快的市场之一。

拉丁美洲

拉丁美洲大约占有5%的市场份额,受到眼科服务能力扩展和通过区域眼库合作逐步改善供体组织可用性的影响。穿透性和内皮角膜移植在城市中心的采用率正在增加,但农村地区仍存在差距。传染性角膜炎和创伤性角膜损伤的患病率上升促使手术需求增加。预算限制限制了高级合成植入物的广泛使用,但有针对性的政府项目和非政府组织合作伙伴关系支持治疗扩展。加强手术培训和对先进诊断工具的投资逐渐提高了该地区的市场渗透率。

中东和非洲

中东和非洲地区约占3%的市场份额,受严重的供体组织短缺和特别是由传染性角膜炎引起的高角膜盲发病率的影响。较富裕的海湾国家通过专业眼科中心采用先进的角膜移植手术,而许多非洲国家则严重依赖进口供体组织和非政府组织支持的手术任务。与国际眼库的合作伙伴关系增加以及对移动眼科护理单元的投资有助于改善治疗可及性。有限的报销框架和基础设施差距挑战了人工植入物的采用,但意识的提高和培训项目逐渐改善了区域手术能力。

市场细分:

按类型:

按手术方法:

按应用:

按地理位置

竞争格局

人工角膜和角膜植入市场的竞争格局由一组专注的专业组织和技术创新者组成,包括圣地亚哥眼库、Presbia PLC、AJL Ophthalmic S.A.、CorneaGen、Alcon Inc.、Aurolab、KeraMed, Inc.、佛罗里达狮子眼库、马萨诸塞眼耳医院和DIOPTEX。人工角膜和角膜植入市场由强调生物材料、植入设计和组织工程进步的公司和机构塑造,以改善长期视觉效果并减少术后并发症。市场参与者不断改进合成角膜替代品,增强光学清晰度,并开发促进稳定组织整合的界面。对符合监管要求的临床试验、外科医生培训计划和以患者为中心的植入创新的强烈关注支持在新兴和发达医疗系统中的更广泛采用。与学术眼科中心的研究合作加速了基于水凝胶的植入物、胶原交联支架和微创移植方法的突破。组织还投资于可扩展的制造、灭菌技术和全球分销网络,以增加植入物的可及性。随着创新的加剧,公司通过耐用性、生物相容性和程序简便性进行差异化,促成了一个高度进步和技术驱动的竞争环境。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 圣地亚哥眼库

- Presbia PLC

- AJL 眼科公司

- CorneaGen

- 爱尔康公司

- Aurolab

- KeraMed, Inc.

- 佛罗里达狮子眼库

- 马萨诸塞眼耳医院

- DIOPTEX

最新动态

- 2025年12月,Eurofins 医疗器械服务推出了一种新的GMP(良好生产规范)PFAS测试解决方案,旨在帮助制造商应对复杂的全球法规,通过筛查这些持久性化学物质来确保患者安全,其中涉及燃烧离子色谱(CIC)等先进技术进行总氟和详细的可提取物和浸出物(E&L)研究。

- 2025年7月,ZimVie和Osstem Implant建立了战略协议,以加强在中国的牙科植入物分销。ZimVie Inc.宣布与Osstem Implant Co., Ltd.(“Osstem Implant”)建立战略分销合作伙伴关系,Osstem Implant是一家全球领先的高质量牙科植入物和综合牙科技术提供商。

- 2025年7月,BVI(BVI Medical)获得了四项医疗器械网络卓越奖,分别为创新、研发、投资和产品发布,突显了其在眼科护理方面的进步,包括SERENITY IOLs和Leos青光眼系统的重大资本募集。

- 2025年6月,Straumann集团(在片段中称为INSTITUT STRAUMANN AG,其官方注册名称)宣布对其Villeret站点进行重大投资和战略计划。

报告覆盖范围

研究报告提供了基于类型、手术方法、应用和地理的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 由于全球捐赠组织短缺持续影响角膜移植数量,人工角膜的需求将会上升。

- 仿生聚合物和水凝胶材料的进步将提高植入物的耐用性和生物相容性。

- 外科医生将采用减少恢复时间和手术风险的微创植入技术。

- 下一代角膜假体系统的监管批准将加速发达和新兴地区的市场扩展。

- 对组织工程的投资增加将实现实验室培养角膜结构的规模化生产。

- AI辅助的手术规划的整合将提高精确度并有助于标准化植入结果。

- 跨行业合作将支持光学性能和长期设备稳定性的创新。

- 医院将优先考虑降低排斥率的植入物,以提高患者满意度和手术效率。

- 角膜疾病的发病率上升将鼓励更多采用合成和混合角膜解决方案。

- 眼科外科医生培训项目的扩展将支持更广泛的市场渗透和患者获取。