人工椎间盘市场概况:

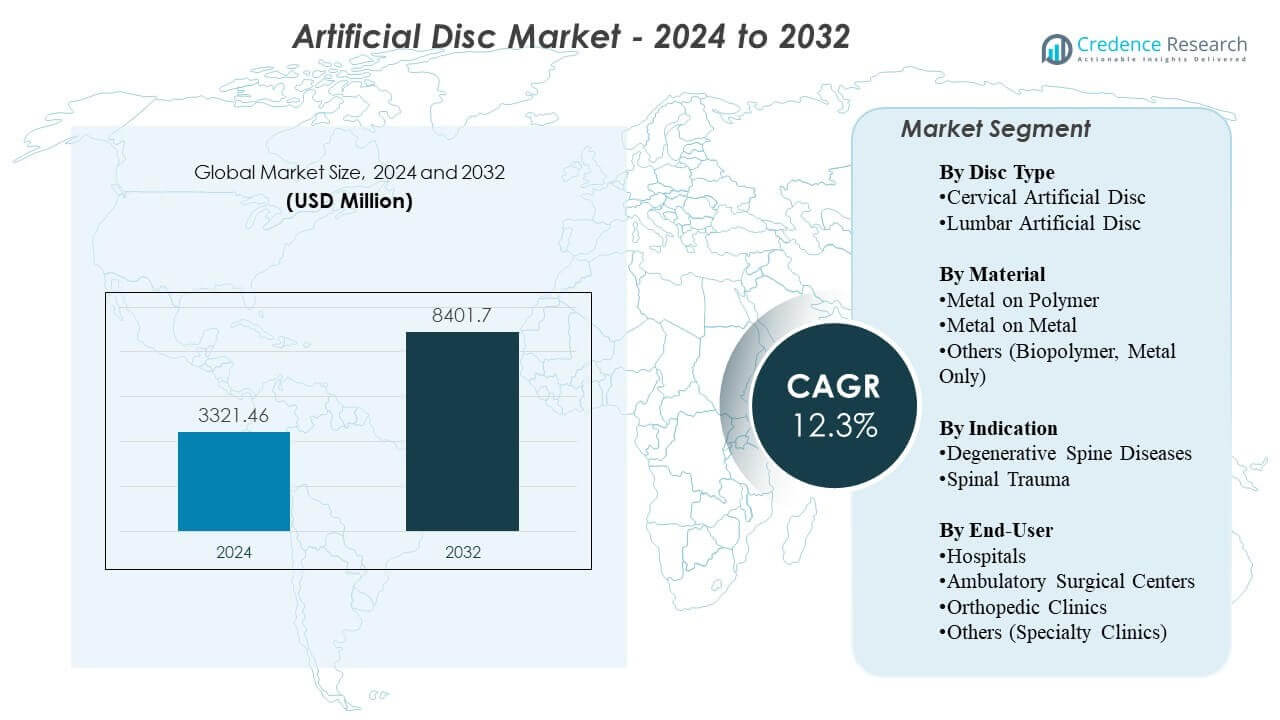

人工椎间盘市场预计将从2024年的3321.46百万美元增长到2032年的估计8401.7百万美元,2024年至2032年的复合年增长率(CAGR)为12.3%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年人工椎间盘市场规模 |

3321.46百万美元 |

| 人工椎间盘市场,CAGR |

12.3% |

| 2032年人工椎间盘市场规模 |

8401.7百万美元 |

市场驱动因素包括退行性椎间盘疾病的患病率上升,这由老龄化人口、久坐习惯和年轻工人中增加的人体工学压力推动。外科医生采用人工椎间盘置换以保持自然活动性并减少邻近节段退变,从而改善长期结果。医院投资于先进的成像、机器人和导航系统,以支持更高的手术精度。新型植入材料提高了耐用性并减少了磨损,而多层次适应症创造了新的治疗机会。患者对更快恢复和较低并发症风险的偏好进一步增强了市场的接受度。

由于高手术量、强大的临床采用和先进脊柱护理的广泛可用性,北美在人工椎间盘市场中处于领先地位。欧洲紧随其后,拥有结构化的脊柱项目和高浓度的熟练外科医生支持持续的手术增长。亚太地区由于医疗保健投资的增加、意识的提高和对专业手术中心的改善访问而成为增长最快的地区。随着基础设施的改善和培训项目的扩展,拉丁美洲和中东显示出逐步采用。这种地理分布支持全球市场的稳定动能。

人工椎间盘市场洞察:

- 人工椎间盘市场在2024年的估值为3321.46百万美元,预计到2032年将达到8401.7百万美元,增长率为12.3%。

- 退行性椎间盘疾病病例的增加、人体工学压力的增加以及对保留运动程序的更强需求正在推动市场扩展。

- 一些地区的有限报销、高昂的植入成本以及对专业手术技能的需求继续限制更广泛的采用。

- 由于先进的脊柱护理系统,北美处于领先地位,而欧洲在熟练外科医生和结构化临床路径的支持下保持强劲的接受度。

- 随着医疗基础设施投资的增加和对保留运动脊柱解决方案的意识提高,亚太地区显示出最快的增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

人工椎间盘市场驱动因素

对保留运动脊柱程序的需求增长

对保留运动功能的脊柱手术的需求增长,推动了人工椎间盘市场中新一代植入物的采用。外科医生更倾向于椎间盘置换,因为该技术可以保持脊柱的自然运动并减少邻近节段退变。患者意识的提高增加了主要医疗系统中手术的接受度。植入物运动学的强大技术进步增强了临床专家的信心。许多医院扩展脊柱项目以支持更高的手术量。材料改进的产品升级支持更好的长期效果。多层次置换的监管批准扩大了合格患者群体。市场参与者通过培训项目专注于更广泛的可用性。

退行性椎间盘疾病和生活方式相关疾病的发病率上升

退行性椎间盘疾病的发病率上升推动了全球市场的稳步增长。久坐的生活方式、减少的身体活动和人体工学压力导致年轻成人的椎间盘早期退化。外科医生看到更多需要保留运动功能解决方案而非融合的病例。许多患者寻求更快的恢复和更低的并发症风险。市场增长受益于支持持久效果的临床证据增加。医院升级手术室以支持先进的脊柱植入物。新设备改善了生物力学性能并降低了修复率。向门诊手术的转变增加了治疗的可及性。

生物材料和椎间盘设计的快速技术进步

生物材料的快速创新导致手术中心的临床采用率提高。制造商引入了模拟自然椎间盘功能的粘弹性材料。许多系统具有优化的终板涂层,改善了骨整合。新设计在日常活动中实现了更好的灵活性和自然运动。机器人和导航系统提高了手术精度并降低了手术风险。临床研究强调了植入接受者的疼痛缓解和功能恢复的改善。医院评估新系统以减少长期并发症。这种稳定的升级周期支持了强劲的需求。

- 例如,prodisc 系列中使用的钛等离子喷涂涂层在机械评估中提高了固定强度高达 40%。

扩大报销覆盖范围和改进的临床指南

扩大报销覆盖支持了合格患者中更高的采用率。更新的临床指南鼓励在可能的情况下进行保留运动功能的干预。保险公司根据更强的长期数据批准更多适应症。医院扩展培训研讨会以支持外科医生的熟练度。许多地区投资于专业脊柱中心以改善可及性。覆盖范围的扩大减少了患者的经济负担。制造商与监管机构密切合作以保持合规性。这种环境加强了脊柱护理生态系统中的增长机会。

- 例如,美国保险公司在长期 Mobi-C 数据显示优于 ACDF 后,扩大了对两层颈椎间盘置换的覆盖,增加了患者的可及性。

市场趋势

多层次椎间盘置换在复杂退行性疾病中的使用增长

多层次椎间盘置换的日益接受在人工椎间盘市场中形成了强劲趋势。外科医生为需要更广泛活动恢复的患者选择多层次手术。临床研究支持多层次病例中长期功能的改善。医院制定先进的协议来管理患者选择。机器人系统支持多个节段的精确植入对齐。制造商优化椎间盘几何形状以支持复杂病例中的稳定性。培训项目支持主要中心的外科医生采用。多层次手术扩大了整体市场潜力。

- 例如,Globus Medical 的 ExcelsiusGPS 等机器人系统在多个节段中提供 ≤1.2 mm 的放置精度,提高了放置的可靠性。

微创和门诊脊柱手术的日益普及

对微创手术的偏好上升影响了产品开发策略。由于恢复时间缩短,许多手术转向门诊环境。设备制造商设计适合较小切口和减少组织破坏的植入物。医院采用支持降低并发症风险的导航系统。患者要求手术后更快的重返工作预期。门诊护理模式降低了治疗成本并扩大了可及性。临床团队投资于增强成像和术中工具。这一转变支持了社区医院的更广泛采用。

3D 打印和患者特定植入工程的进步

3D 打印技术的进步为定制植入物创造了新的可能性。许多制造商探索个性化椎间盘设计以匹配解剖差异。定制植入物可能改善手术适配性并减少术后不适。医院评估早期结果以确定患者的适用性。工程师优化晶格结构以支持自然负载分布。外科医生在规划复杂干预时获得更多灵活性。成像进步提高了术前测量的准确性。个性化系统可能为供应商创造新的收入来源。

- 例如,4WEB Medical 报告其 3D 打印钛晶格设计相比于机械加工植入物提高了多达 40% 的负载分布。

数字规划、模拟和数据驱动手术的更强整合

数字平台的更强整合改变了人工椎间盘市场的未来方向。术前模拟工具允许外科医生审查患者解剖并规划植入物大小。数据驱动的规划有助于减少术中不确定性。机器人技术提高了对齐精度并减少了人为错误。医院重视长期患者监测的数字跟踪。临床软件有助于预测术后活动水平。数字系统支持更快的学习曲线。供应商投资于基于 AI 的评估以支持决策。技术融合推动更好的结果。

人工椎间盘市场挑战分析

椎间盘置换手术的高成本和报销覆盖的限制

高昂的手术费用仍然是人工椎间盘市场的主要挑战,限制了许多患者的可及性。报销的不一致性给医院和外科医生带来了不确定性。许多保险公司将覆盖范围限制在单层手术。外科医生面临管理无法负担治疗费用的患者的挑战。一些医疗系统缺乏标准化的支付路径。高昂的设备成本使得发展中地区的采用变得困难。医院在扩展椎间盘置换项目之前会评估成本效益因素。市场参与者需要更强的经济数据来支持更广泛的批准。这种环境减缓了对成本敏感市场的渗透。

某些地区的临床并发症、植入失败和有限的长期数据

尽管技术进步显著,临床并发症仍让某些外科医生犹豫不决。植入物移位、磨损问题和再次手术风险仍然是关注点。长期性能数据在不同地区和设备类别中存在差异。一些中心缺乏经过椎间盘置换培训的熟练外科医生。医院需要一致的培训计划以减少结果的变异性。术后影像要求增加了操作负担。监管审批时间延缓了新产品的引入。复杂的患者解剖结构在植入物放置过程中带来了挑战。这些因素限制了某些市场的大规模采用。

人工椎间盘市场机会

新兴经济体对先进脊柱护理的需求增加,手术能力不断增长

对先进脊柱护理的需求增加,为人工椎间盘市场创造了巨大的扩展机会。新兴国家投资于现代化的手术基础设施。医院升级手术室以支持保留运动的手术。外科医生通过国际合作伙伴关系接受培训。患者寻求能够帮助维持活动能力和减少长期残疾的治疗。保险覆盖范围的扩大增加了符合条件的患者群体。制造商加强了在高增长地区的分销渠道。随着意识的提高,市场扩展加速。

仿生椎间盘技术的创新和数字手术平台的整合

仿生材料的创新在临床环境中塑造了重大的增长机会。下一代椎间盘更有效地复制自然生物力学。医院评估新设备以减少修复风险并提高患者满意度。数字手术平台在植入过程中提高了准确性。基于人工智能的分析支持外科医生做出更好的决策。机器人技术帮助标准化各机构的手术质量。个性化的规划工具推动了更好的患者匹配结果。这些进步有助于扩大高需求脊柱中心的市场潜力。

人工椎间盘市场细分分析:

按椎间盘类型

颈椎人工椎间盘在人工椎间盘市场中引领采用,因为外科医生更倾向于为因退行性疾病引起的颈部疼痛患者提供保留运动的解决方案。颈椎手术显示出良好的临床结果和较短的恢复时间。腰椎人工椎间盘在需要恢复活动能力的年轻和活跃患者中引起兴趣。许多医院评估更新的腰椎系统,以提高稳定性并减少修复需求。临床证据继续增强对这两个领域的信心。产品创新支持在多个护理环境中的更广泛使用。

按材料分类

金属-聚合物植入物因其强大的耐磨性和在不同患者群体中的长期性能而被广泛使用。许多外科医生选择这些系统是因为它们可靠的关节运动和较低的并发症发生率。金属-金属盘的市场份额较小,因为一些中心更倾向于磨损碎屑问题较少的替代品。其他类别,包括生物聚合物和纯金属设计,通过仿生技术扩展,旨在模拟自然的椎间盘运动。每种材料组都在不断发展,通过新设计提高脊柱的灵活性和负载分布。

- 例如,Synthes的Prestige LP系统报告的磨损率小于0.04毫米/年,增强了材料在不同患者群体中的可靠性。尽管像Medtronic的Prestige ST这样的设计在长期随访中显示出超过90%的成功率,但许多中心仍监测金属离子的释放,因此金属-金属盘的市场份额较小。

按适应症分类

退行性脊柱疾病占据最高的手术量,原因是老龄化人口和久坐生活方式导致的病例增加。在需要保持活动性以支持生活质量的情况下,外科医生建议进行椎间盘置换术。脊柱创伤是一个较小但重要的领域,人工椎间盘在合适的候选者中有助于恢复功能。许多创伤中心在解剖对齐和稳定性允许安全植入的情况下考虑椎间盘置换。更广泛的意识提高了在这两种适应症中的采用率。

- 例如,Mobi-C临床数据显示85-90%的患者报告功能改善,使其成为症状性颈椎退变的首选方案。

按终端用户分类

医院仍然是主要的治疗中心,因为它们提供先进的成像技术、熟练的手术团队和全面的术后护理。由于住院时间较短和手术费用较低,门诊手术中心的市场份额增加。骨科诊所通过增加患者转诊和专业脊柱项目来加强需求。其他类别,包括专科诊所,在外科医生采用现代植入物和门诊工作流程的地方扩展。每个终端用户类别通过支持多样化的患者路径为市场的更广泛增长做出贡献。

细分:

按椎间盘类型分类

按材料分类

- 金属-聚合物

- 金属-金属

- 其他(生物聚合物,纯金属)

按适应症分类

按终端用户分类

按地区分类

区域分析:

北美在人工椎间盘市场中占据最大份额,得益于强大的手术量、先进的医疗基础设施以及对保留运动技术的高接受度。由于早期审批路径和强大的报销支持,该地区约占全球份额的40-45%。美国的外科医生倾向于为合适的患者进行颈椎和腰椎盘置换,这增加了手术的渗透率。医院投资于机器人和导航技术以提高精度和效果。患者对快速康复的偏好增强了需求。它继续受益于正在进行的临床研究,这些研究验证了长期性能。

欧洲代表着第二大区域份额,估计占全球市场的30-32%。该地区受益于结构化的脊柱护理路径、强大的外科医生专业知识以及德国、法国和英国的广泛手术接受度。许多欧洲中心采用新一代仿生椎间盘以改善术后活动能力。监管协调支持关键市场的一致产品供应。医院专注于通过先进的材料技术降低修复率。通过扩大多层置换资格,它保持稳定增长。

亚太地区成为增长最快的地区,约占全球份额的20-22%。在中国、印度、日本和韩国对脊柱手术基础设施的投资增加支持了更广泛的采用。对保留运动手术的意识提高增加了年轻患者群体的兴趣。医院升级手术平台以支持精确植入和改善安全结果。区域制造商扩大产品线以满足不断增长的需求。它受益于改善的保险覆盖范围和主要城市私人医疗部门的扩展。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- 美敦力公司

- 捷迈邦美控股公司

- DePuy Synthes公司(强生)

- Globus Medical公司

- NuVasive公司

- 史赛克公司

- Orthofix Medical公司

- 贝朗梅尔松根股份公司(Aesculap)

- 施乐辉公司

- Centinel Spine有限责任公司

- Alphatec Spine公司

- Paradigm Spine有限责任公司

- Spineart公司

竞争分析:

人工椎间盘市场在全球骨科领导者之间竞争激烈,这些公司在产品创新和临床验证方面投入巨大。美敦力、捷迈邦美、DePuy Synthes、Globus Medical和史赛克通过广泛的植入物产品组合和全球分销实力保持领导地位。许多公司专注于增强的仿生材料和多层次替换系统以区分性能。较小的公司如Centinel Spine、Spineart和Orthofix通过有针对性的发布和外科医生培训计划扩大其影响力。竞争对手投资于数字手术平台以提高精确度并减少结果的变异性。与医院的战略合作支持更广泛的手术采用。随着公司加强监管批准并寻求扩展到高增长地区,市场继续发展。

最新动态:

- 2025年7月,Dymicron获得了FDA IDE批准用于Triadyme-C人工椎间盘。此批准使得一项关键的美国临床试验得以启动,该试验将比较采用专有Adymite多晶金刚石材料制成的下一代颈椎间盘与ACDF手术的磨损减少效果,计划于2025年第四季度进行首次植入。

- 2025年7月14日,Synergy Spine Solutions将其与强生医疗科技的战略销售代理合作扩展至瑞士,自2025年4月1日起生效。该合作基于先前在英国和爱尔兰的协议,旨在扩大对Synergy Disc的访问,这是唯一具有6°前凸核心以改善对齐和运动的人工颈椎间盘。

- 2025年3月,NGMedical获得澳大利亚TGA批准其MOVE-C颈椎人工椎间盘。在这一监管里程碑中,公司宣布其创新的颈椎间盘置换产品获得批准,该产品具有独特的关节粘弹性特性,标志着在澳大利亚扩展保留运动的脊柱护理的关键一步。

报告覆盖范围:

研究报告提供了基于椎间盘类型、材料、适应症和终端用户的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 运动保留手术的日益普及将增强全球需求,因为患者寻求改善的活动能力和更快的康复效果。

- 对微创技术的偏好上升将支持下一代颈椎和腰椎盘系统的更广泛使用。

- 仿生和粘弹性植入技术将因其模仿自然椎间盘行为和减少长期并发症的能力而受到欢迎。

- 包括导航和机器人技术在内的数字手术平台将提高精确度并改善高容量中心的手术一致性。

- 随着更强的临床证据支持持续的功能改善和减少相邻节段压力,多层椎间盘置换将得到扩展。

- 新兴市场将通过扩大的手术基础设施和更大的专业脊柱护理可及性加速增长。

- 由于恢复时间较短和整体成本降低,门诊和流动中心将进行更多的椎间盘手术。

- 通过先进成像和3D工程创建的个性化植入物将提高手术精确度和患者满意度。

- 新材料和设备设计的监管批准将促进创新技术更快地进入市场。

- 制造商与脊柱中心之间的战略合作伙伴关系将提高培训、产品采用率和长期临床应用。