市场概览

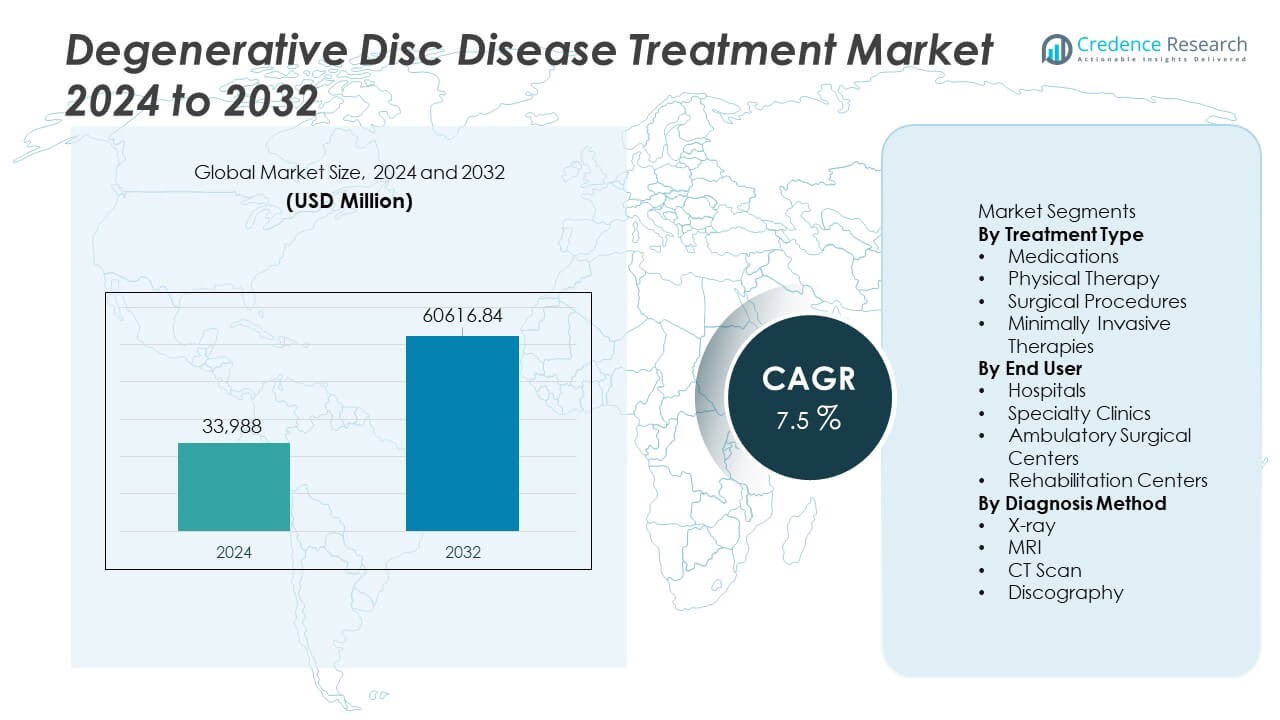

退行性椎间盘疾病治疗市场在2024年达到339.88亿美元,预计到2032年将增长至6061.684亿美元,预测期内的年复合增长率为7.5%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年退行性椎间盘疾病治疗市场规模 |

339.88亿美元 |

| 退行性椎间盘疾病治疗市场年复合增长率 |

7.5% |

| 2032年退行性椎间盘疾病治疗市场规模 |

6061.684亿美元 |

退行性椎间盘疾病治疗市场由Medtronic plc、Stryker Corporation、Johnson & Johnson(DePuy Synthes)、Zimmer Biomet、NuVasive Inc.、Globus Medical Inc.、Orthofix Medical Inc.、Boston Scientific Corporation、Braun Melsungen AG和Centinel Spine LLC等主要公司主导。这些公司通过先进的脊柱植入物、微创手术和扩展的生物制剂组合来巩固其地位。北美以38%的市场份额领先全球市场,得益于强大的诊断能力、熟练的专家和创新脊柱治疗的快速采用。欧洲以29%的市场份额紧随其后,受益于早期诊断实践和稳步采用微创和再生疗法。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 市场在2024年达到339.88亿美元,并将在2032年前以7.5%的年复合增长率增长。

- 对药物治疗的需求上升推动了增长,药物占据41%的市场份额,得益于早期退行性椎间盘病例中的广泛采用。

- 微创手术和数字康复趋势扩展了治疗选择,主要参与者投资于先进的植入物、导航系统和再生技术。

- 竞争活动加剧,Medtronic、Stryker、Johnson & Johnson、Zimmer Biomet和NuVasive专注于创新脊柱解决方案,同时应对高昂的治疗成本和有限的报销等限制。

- 北美以38%的市场份额领先,其次是欧洲29%和亚太地区25%,反映出强大的诊断访问和主要经济体对早期干预的需求增加。

市场细分分析:

按治疗类型

药物在该领域占据41%的份额,主要由于早期患者对止痛药和抗炎药的强烈需求。肌肉松弛剂和神经病理药物的使用增加加强了药物治疗的采用。物理治疗紧随其后,因为患者寻求非侵入性恢复解决方案。外科手术适用于需要椎间盘置换或脊柱融合的严重病例。微创疗法因恢复时间短和术后风险低而受到欢迎。慢性背痛病例的增加和早期诊断支持了药物的主导地位,并加强了先进治疗选择的增长。

- 例如,美敦力在其M6-C人工颈椎间盘获得美国FDA批准之前和之后,记录了全球范围内广泛的脊柱手术部署,这支持了外科椎间盘置换的显著采用。

按终端用户

医院以39%的份额占据主导地位,这归功于强大的诊断能力、专家的可用性和先进的手术基础设施。医院管理复杂和常规的退行性椎间盘病例,增加了患者流入。随着患者寻求专注的脊柱护理和更快的咨询周期,专科诊所稳步增长。随着对微创手术的需求增加,门诊手术中心扩大了其角色。康复中心通过有针对性的治疗计划支持长期恢复。对协调护理路径和获得多学科团队的偏好增强了医院在这一领域的领导地位。

- 例如,史赛克报告称在主要医院安装了Mako机器人平台,使高精度关节置换手术成为可能,并最近推出了其Mako脊柱应用的有限使用。

按诊断方法

MRI以46%的份额领先于这一领域,因其在检测椎间盘退化、神经压迫和水合损失方面的高精度。MRI提供详细的软组织可视化,使其成为早期和高级诊断的首选。X光通过识别脊柱的结构变化支持初步筛查。CT扫描为手术规划提供详细成像,尤其是在复杂病例中。椎间盘造影虽然有限但有助于准确定位疼痛来源。对精确评估、术前规划和早期干预的关注推动了MRI的主导地位,并促进了医疗环境中成像技术的采用。

关键增长驱动因素

慢性背痛的流行率上升

由于人口老龄化、久坐的工作习惯和较高的肥胖率,慢性背痛上升。这一变化促使更多患者寻求退行性椎间盘病症的早期诊断和结构化护理。医疗系统扩展脊柱项目以管理不断增长的病例负担并改善治疗获取。宣传活动鼓励早期筛查和持续治疗。随着受影响人群在各年龄段扩大,提供者看到对非侵入性疗法和先进手术选择的更强需求,支持市场的持续扩张。

- 例如,强生的DePuy Synthes通过向合作医院提供超过85,000个脊柱植入物和器械,扩大了其脊柱护理获取项目。该公司还通过其脊柱教育网络在全球培训了超过4,500名临床医生。

微创手术的进展

随着患者寻求更快的恢复和减少的不适,微创脊柱手术获得了强烈的接受。医院采用内窥镜工具、导航系统和运动保留植入物,以支持更安全和更精确的干预。外科医生越来越多地进行显微椎间盘切除术和内窥镜减压术,提高了患者的信心和手术量。这些技术缩短了住院时间,提高了护理效率。设备设计和手术精度的进步为设备制造商和专业治疗中心创造了新的增长途径。

- 例如,NuVasive报告称其XLIF侧入系统在全球范围内执行了大量手术,显示出微创解决方案的强劲接受度。公司还报告了使用Pulse手术平台进行的商业案例数量显著,该平台结合了导航、神经监测和影像支持。

扩大诊断成像的可及性

获得MRI和CT扫描有助于早期识别椎间盘退变,使临床医生能够规划有针对性的治疗。高分辨率成像系统支持对椎间盘结构、神经参与和脊柱对齐的深入见解。早期诊断可导致及时干预,并扩大符合先进疗法的患者群体。医院和专科诊所投资于现代成像设备以提高诊断准确性。新兴地区成像能力的增长有助于减少护理延误,并支持更广泛的治疗方案采用。

关键趋势与机遇

个性化和再生疗法的增长

随着临床医生结合患者特定数据和再生方法(如干细胞疗法和生物制剂),个性化治疗势头增强。这些方法专注于恢复椎间盘功能,而不是提供短期缓解。组织工程和生物材料的进步支持持久的恢复,并推动对非手术选择的兴趣。生物技术公司在临床研究上投入大量资金,以验证长期结果。随着再生解决方案的证据增加,寻求针对性、可持续护理的患者需求也在增加,以治疗退行性椎间盘疾病。

- 例如,Mesoblast完成了其MPC-06-ID细胞疗法的III期评估,并正在进行额外的试验以支持再生椎间盘治疗的潜在监管批准。公司还通过其专有的培养扩展系统获得了每年生产多剂量细胞疗法的制造能力。

数字健康和远程护理模式的整合

数字平台通过虚拟咨询、远程物理治疗和指导康复计划扩展了护理的可及性。可穿戴设备帮助跟踪姿势、活动能力和疼痛模式,使临床医生能够定制治疗计划。这些工具加强了患者的依从性,并减少了频繁亲自就诊的需求。远程医疗模式帮助医院更高效地管理高负荷病例。数字和混合护理解决方案的兴起为技术开发者创造了强大的机会,并增强了慢性脊柱疾病的护理连续性。

- 例如,Hinge Health在大量用户群体中扩展了其数字脊柱项目,并记录了许多完成的虚拟治疗课程。公司在患者项目中部署了基于传感器的运动追踪器或计算机视觉技术,提高了远程肌肉骨骼护理的治疗准确性。

关键挑战

高昂的治疗费用和有限的报销

高级成像、手术程序和再生疗法涉及高昂的费用,限制了患者的可及性。报销仍然不一致,尤其是对于较新的生物或微创治疗。这些财务障碍迫使患者选择保守的方案,即使推荐高级护理。医院在技术升级与可负担性之间面临困难。没有更广泛的报销支持,许多患者推迟治疗,减缓了创新解决方案的采用,并影响整体市场增长。

脊柱专业人才短缺

对专业椎间盘治疗的需求日益增长,超过了受过培训的脊柱外科医生和介入专家的可用性。复杂的手术需要高级技能,而这些技能在许多地区都有限。这种差距导致等待时间延长、护理质量不均以及手术计划的延误。没有足够的专家培训,医疗系统难以扩大脊柱项目。专业知识的地理分布不均进一步限制了获取途径,并减缓了先进治疗方法的采用。

区域分析

北美

北美在退行性椎间盘疾病治疗市场中占据领先地位,占据38%的份额,这得益于强大的诊断成像能力、先进的手术基础设施和对脊柱健康的高度关注。老年人和职场专业人士中慢性背痛病例的增加推动了持续的治疗需求。医院和专科诊所继续扩大微创手术项目,增强了整个地区的采用。优惠的报销政策和丰富的脊柱专家资源改善了治疗效果。对再生疗法和数字康复工具的投资增加进一步提升了该地区的增长前景。

欧洲

欧洲占据29%的份额,这得益于强大的医疗系统、早期诊断实践和对循证脊柱治疗的日益采用。该地区受益于对微创设备和再生研究的强大监管支持。人口老龄化增加了需要长期椎间盘护理的患者数量,推动了对保守和手术治疗方案的需求。医院升级成像技术以提高椎间盘退化评估的准确性。对门诊脊柱手术和结构化康复计划的偏好增加促进了市场扩张。医疗设备公司与研究机构之间的战略合作加强了欧洲的创新环境。

亚太地区

亚太地区占据25%的份额,这得益于快速增长的患者群体、不断增加的医疗支出和对先进诊断工具的日益普及。城市化进程加快和久坐工作模式导致背痛发生率更高。中国、印度、日本和韩国的医院投资于现代脊柱手术技术和高分辨率成像系统。对早期治疗的认识提高,鼓励更多患者寻求医学评估。医疗旅游加强了对微创手术的吸引力,而对康复基础设施的投资增加改善了长期效果。该地区不断扩大的医疗工作队伍进一步支持了强劲的市场增长。

拉丁美洲

拉丁美洲占据5%的份额,这得益于脊柱疾病病例的增加和主要国家对专业护理的日益普及。公立和私立医院采用改进的成像系统并升级手术单元,以应对日益增多的退行性椎间盘病例。由于医疗保健覆盖范围更广,城市人口的治疗采用率更高。然而,不一致的报销和专家短缺限制了更广泛的渗透。对物理治疗中心和疼痛管理计划的投资增加支持了保守护理的增长。全球设备制造商与当地供应商之间的合作伙伴关系有助于加强该地区先进脊柱治疗的能力。

中东和非洲

中东和非洲地区占据3%的市场份额,这受到不断发展的医疗基础设施和退行性椎间盘疾病诊断增加的影响。海湾国家由于对先进成像技术和微创脊柱手术的强劲投资而引领采用。改善对骨科和神经外科专家的访问加速了治疗的采用。然而,许多非洲国家面临着成像设备有限、高昂的治疗费用和专家分布不均等挑战。阿联酋和沙特阿拉伯的医疗旅游增长支持了该地区的扩展。加强康复服务和数字健康平台改善了整个地区的长期患者管理。

市场细分:

按治疗类型

按终端用户

按诊断方法

- X光

- 核磁共振成像 (MRI)

- CT扫描

- 椎盘造影

按地理位置

竞争格局

退行性椎间盘疾病治疗市场的主要参与者包括美敦力公司、史赛克公司、强生公司(DePuy Synthes)、捷迈邦美、NuVasive公司、Globus Medical公司、Orthofix Medical公司、波士顿科学公司、贝朗梅尔松根股份公司和Centinel Spine公司。这些公司通过在微创脊柱植入物、生物制剂、再生解决方案和先进的手术导航系统方面的创新展开竞争。许多公司投资于研发,以开发保持运动的技术和下一代椎间盘置换设备,以提高患者的治疗效果。战略性收购和合作伙伴关系加强了产品组合并扩大了地理覆盖范围。公司还专注于为外科医生提供培训项目,以支持新脊柱手术的更广泛采用。对人工智能驱动的手术规划、机器人辅助系统和数字康复工具的兴趣日益增长,进一步加剧了竞争。随着对早期诊断和个性化治疗的需求增加,主要参与者继续加强临床证据、制造能力和分销网络,以确保更强的市场定位。

关键玩家分析

- 美敦力公司

- 捷迈邦美

- 史赛克公司

- 强生公司(DePuy Synthes)

- NuVasive公司

- Globus Medical公司

- 波士顿科学公司

- Orthofix Medical公司

- 贝朗梅尔松根股份公司

- Centinel Spine公司

最新发展

- 2024年8月,Globus Medical公司推出了ADIRA™ XLIF™板系统。该系统已获准用于腰椎稳定,包括退行性椎间盘疾病的病例。

- 2024年4月,美敦力公司获得了其INFUSE™骨移植材料的FDA突破性设备认证,当与椎间融合设备和商用金属螺钉和杆系统一起用于经椎间孔腰椎椎体间融合(TLIF)程序治疗腰椎退行性椎间盘疾病时。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于治疗类型、终端用户、诊断方法和地理位置的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着患者寻求更快的恢复,微创脊柱手术的需求将增加。

- 随着临床证据的不断加强,再生疗法的采用将增长。

- 数字康复平台将扩展并支持远程监控和指导治疗。

- 人工智能驱动的成像和诊断工具将改善早期检测和治疗规划。

- 保持运动的植入物将作为脊柱融合的替代方案获得吸引力。

- 医院将继续升级手术导航和机器人系统以提高精度。

- 设备制造商与研究中心之间的合作将加速新产品开发。

- 新兴市场将在成像和脊柱护理基础设施上投入更多。

- 通过生物力学数据和患者特定建模,个性化治疗计划将得到推进。

- 脊柱专家的培训项目将扩大,以支持更广泛采用先进程序。