市场概览

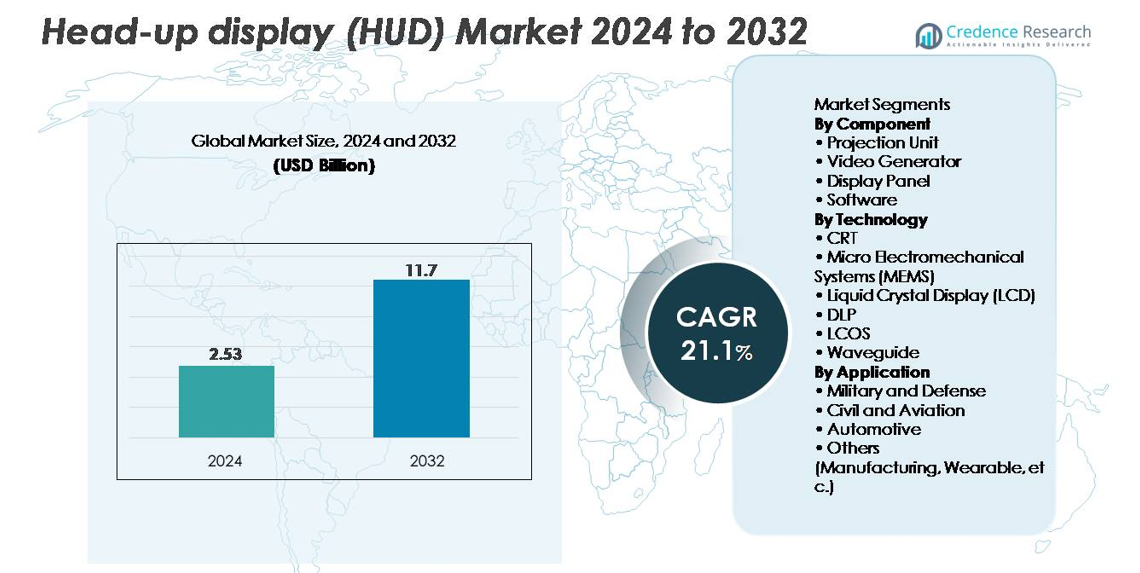

抬头显示器(HUD)市场在2024年的估值为25.3亿美元,预计到2032年将达到117亿美元,在预测期内(2025–2032年)的年复合增长率为21.1%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年抬头显示器(HUD)市场规模 |

25.3亿美元 |

| 抬头显示器(HUD)市场年复合增长率 |

21.1% |

| 2032年抬头显示器(HUD)市场规模 |

117亿美元 |

抬头显示器(HUD)市场由领先的汽车和航空电子供应商之间的激烈竞争所塑造,Continental AG、Denso Corporation、Panasonic Automotive Systems、Robert Bosch、Nippon Seiki、Honeywell Aerospace、Rockwell Collins、BAE Systems、Pioneer Corporation和MicroVision在投影引擎、AR-HUD平台和波导光学方面推动创新。这些公司通过在传感器融合、高亮度光学模块和宽视场AR显示器方面的进步来加强其地位。北美以约34%的市场份额领先市场,得益于高ADAS采用率和强劲的航空需求,而亚太地区(≈30%)和欧洲(≈28%)由于其强大的汽车制造基地和快速集成AR支持的智能驾驶舱,仍然是关键区域。

市场洞察

- 抬头显示器(HUD)市场在2024年达到25.3亿美元,预计到2032年将达到117亿美元,在预测期内以1%的复合年增长率扩张。

- 市场增长受到ADAS采用增加、对无干扰驾驶界面的需求增加以及AR-HUD系统在中高档车辆中快速整合的推动。

- 趋势包括波导光学、基于MEMS的扫描显示器和全息挡风玻璃投影的扩展使用,以及在航空、国防和新兴可穿戴HUD平台中的应用增长。

- 随着大陆集团、电装、松下汽车、精工日本、博世和霍尼韦尔航空航天等主要参与者在光学引擎、软件和传感器融合能力方面加速创新,竞争加剧。

- 在区域上,北美以约34%的份额领先,其次是亚太地区约30%和欧洲约28%,而在细分市场中,投影单元在组件类别中占主导地位,波导技术在显示技术中占最大份额,得益于强劲的汽车和航空采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按组件

投影单元代表了主导的组件细分市场,由于其在呈现高亮度、无失真视觉覆盖方面的重要作用,占据了最大的市场份额,这对于汽车和航空应用至关重要。紧凑型光学引擎、LED/激光照明模块和实时校准系统的进步进一步加强了其在下一代HUD平台中的采用。随着基于AR的HUD的兴起,显示面板和视频生成器继续获得关注,而软件作为一个快速增长的子细分市场,受到传感器融合、预测警报、车道引导和高级可视化算法需求的推动。

- 例如,松下汽车展示了一种AR-HUD平台,该平台使用基于激光的全息光学引擎将导航提示和驾驶员警报投影到前方道路视图中。公司强调了适合汽车安全标准的长距离虚拟图像投影,并支持在日光条件下可见的明亮、高对比度覆盖。

按技术

波导技术以最高份额引领市场,得益于其能够提供宽视场、高透明度和轻量化显示架构,适用于汽车AR-HUD和航空头戴解决方案。波导系统还能够与ADAS传感器和眼动追踪模块更深层次集成,加速OEM采用。基于MEMS的扫描显示器和LCOS技术由于其卓越的分辨率和能效正在迅速扩展,而DLP仍然是需要生动色彩表现的高档车辆的首选。随着行业转向紧凑型、固态和全息显示技术,传统CRT解决方案继续下降。例如,Envisics的第二代全息波导AR-HUD,应用于凯迪拉克LYRIQ,能够在大约20米处提供长距离虚拟图像投影,并为导航和危险提示提供宽AR覆盖。通用汽车确认了这一部署,作为其向先进沉浸式显示系统迈进的一部分。

按应用

汽车领域占据主导市场份额,主要由于中高档车辆中AR-HUD集成的激增,以支持ADAS可视化、导航叠加和驾驶员安全警报。联网汽车的渗透率增加以及监管对减少驾驶员分心的重视进一步加速了采用。由于长期在战斗机和装甲车辆中的使用,军事和国防应用仍然重要,而民用航空继续采用HUD以增强态势感知并减轻飞行员的工作负荷。制造业和可穿戴系统中的新兴应用增加了增量增长,特别是在培训、物流和免提操作环境中。

关键增长驱动因素:

高级驾驶辅助系统(ADAS)和安全法规的日益普及

配备ADAS的车辆的快速扩张显著加速了HUD的采用,因为OEM集成了视觉叠加以增强驾驶员意识并减少分心。HUD直接在驾驶员视线内呈现实时速度、导航、碰撞警告和车道保持数据,符合全球安全法规强调的人机界面优化。北美、欧洲和亚洲的政府越来越多地建议或要求包括车道偏离警告和前碰撞警报在内的功能,推动汽车制造商将HUD作为更大安全套件的一部分。像宝马、梅赛德斯-奔驰和丰田这样的汽车制造商正在嵌入AR-HUD,以满足消费者对直观、无干扰界面的期望。采用AR可视化的高档和中档车辆的激增,加上消费者对更安全、更智能驾驶体验的偏好日益增长,使得ADAS驱动的HUD集成成为核心市场加速器。

- 例如,梅赛德斯-奔驰的MBUX AR-HUD在S级车型中呈现出一个虚拟图像,约在前方10米处出现,大小相当于77英寸的显示屏。该系统将AR导航箭头和危险提示直接叠加在道路视图上,支持在高速公路速度下更清晰的指导。

AR-HUD、波导光学和传感器融合的技术进步

下一代AR-HUD通过将现实世界视图与动态、上下文感知的叠加相结合,正在改变驾驶舱体验。波导光学、全息合成器和基于MEMS的扫描引擎的进步使得视野更宽、深度感知更深、在不同光照条件下亮度更佳。雷达、LiDAR、惯性传感器和计算机视觉的集成使HUD能够更准确地投射车道边界、行人高亮、车辆轨迹和危险警报。汽车制造商正迅速转向AR-HUD,因为这些系统在支持半自动驾驶功能的同时增强了态势感知。技术供应商的持续创新——包括投影引擎、眼动追踪和空间映射的改进——推动了汽车和航空领域的采用。随着AR技术的成熟,HUD系统从基本显示单元转变为先进的感知平台,成为关键的增长驱动因素。

- 例如,宝马的iX使用宝马操作系统8提供增强视图功能,将方向图形叠加在实时前置摄像头视频上。该系统在复杂的转弯和交叉路口时,在中央控制显示屏上提供车道精确的导航。

智能和联网车辆的渗透率增加

联网车辆生态系统的扩展——由远程信息处理、V2X通信、云分析和实时导航驱动——对能够可视化日益复杂数据的HUD产生了强烈需求。消费者期望无缝的数字集成,其中HUD作为警报、信息娱乐、导航、路线优化和实时交通情报的主要界面。随着软件定义车辆(SDV)的发展势头增强,HUD演变为支持OTA更新、个性化显示设置和与数字助手集成的灵活平台。汽车制造商正在利用HUD来区分驾驶舱体验并加强品牌认同。全球对智能、数字化连接车辆的需求上升,推动制造商在更广泛的价格范围内嵌入HUD。这种数字转变将HUD定位为未来车内用户体验架构的基本组成部分,加速市场扩张。

关键趋势和机会

AR-HUD和全息挡风玻璃显示器的快速扩展

基于AR的HUD代表了最重要的新兴机会之一,提供增强的深度感知、实时空间定位和沉浸式数据叠加。这些系统将挡风玻璃转变为增强导航和安全中心,实现投影车道箭头、盲点可视化、障碍物跟踪和人行横道识别等功能。全息和波导基挡风玻璃显示器进一步为更轻、更透明和更灵活的HUD集成打开了机会。OEM厂商越来越多地投资于AR可视化,作为电动和自动驾驶汽车的核心差异化因素。专注于全息光学、纳米压印和大面积波导的供应商正经历需求激增,因为汽车制造商寻求可扩展的AR-HUD架构。向沉浸式信息娱乐和下一代人机界面的转变放大了AR-HUD供应商在高端和大众市场车辆细分市场中的商业机会。

- 例如,Envisics的全息波导AR-HUD部署在凯迪拉克LYRIQ中,以大约20米的虚拟距离投射远程AR图形,并使用动态全息技术将车道引导、危险提示和导航数据叠加到挡风玻璃上。

航空、国防和可穿戴HUD应用中的增长机会

除了汽车领域,航空和国防部门也创造了强大的机会,因为飞行员、地勤人员和士兵依赖HUD获得高精度的态势感知。商用飞机越来越多地采用HUD来支持着陆辅助、低能见度操作和飞行路径稳定。国防应用扩展到头盔显示器、集成夜视投影系统和战术战场可视化。可穿戴HUD在制造、物流和维护中也越来越受欢迎,能够实现免提访问说明、诊断和安全警报。轻量化光学、高亮度微显示器和坚固设计的融合开启了新的应用路径。随着各行业优先考虑实时决策和运营效率,跨行业HUD需求显著增长,为专注于紧凑、耐用和高性能显示技术的供应商创造了长期机会。

- 例如,柯林斯航空航天的 HGS-6000 提供 30° × 24° 的视野,并获得低能见度操作认证,决策高度可低至 50 英尺,适用于配备的商用飞机。该系统支持在雾天和其他低能见度条件下使用的 III 类进近中的精确引导。

对智能驾驶舱和沉浸式车内用户体验的需求增加

向软件定义、以用户为中心的智能驾驶舱的转变推动了 HUD 作为中央显示界面的采用。现代消费者期望无缝集成导航、信息娱乐、传感器警报和个性化内容——通过直观、无干扰的布局呈现。HUD 通过在自然视平面上投射必要数据来补充数字仪表盘和中央显示屏。汽车制造商正在通过语音助手、AI 驱动的上下文警报、生物特征分析和自适应照明来增强驾驶舱用户体验——所有这些都可以通过 HUD 系统高效集成。随着沉浸式和多层次驾驶舱环境成为标准,HUD 获得战略相关性。这种对高端车内体验的推动为光学、软件和嵌入式电子产品的创新提供了引人注目的机会。

关键挑战

高生产成本和集成复杂性

由于需要在各种条件下保持可靠性的先进投影引擎、精密光学、波导、照明模块和坚固组件,HUD 制造仍然成本高昂。特别是 AR-HUD,需要复杂的光学组合器、宽视野投影和多传感器融合系统——所有这些都提高了工程和校准成本。对于汽车制造商来说,集成具有挑战性,因为挡风玻璃、仪表板几何形状和驾驶舱布局因车型而异,需要定制的光学对准和机械接口。此外,采购高精度组件增加了对专业供应商的依赖。这些成本和集成障碍减缓了在预算车型中的采用,限制了大众市场的渗透。

技术限制:图像失真、热管理和眼箱限制

尽管快速进步,HUD 仍面临涉及图像清晰度、视野限制、亮度均匀性和失真管理的技术挑战。挡风玻璃曲率的变化可能引入反射伪影或重影,需要复杂的补偿算法。热散发在紧凑的投影系统中仍然是一个问题,影响长期可靠性。眼箱限制——特别是在 AR-HUD 中——可能导致不同身高或座椅位置的驾驶员出现可见性问题。环境光线,尤其是直射阳光,也会影响显示的可读性。这些限制要求在光学、热管理和自适应校准技术方面进行持续创新,以确保在各种驾驶环境中的一致性能。

区域分析

北美

北美在全球 HUD 市场中领先,占据约 34% 的份额,这得益于 ADAS 配备车辆的早期采用、对驾驶员安全技术的强烈监管重视以及主要汽车创新者的存在。美国的 OEM 将 AR-HUD 集成到高端和中档车型中,以增强情境感知并减少分心。该地区强大的航空和国防部门进一步加强了对高级投影系统和头戴显示器的需求。消费者对互联、软件定义车辆的偏好增加以及电动车平台的部署加速了 HUD 的集成,使北美成为主导且技术进步的市场。

欧洲

欧洲约占全球HUD市场的28%,得益于严格的安全法规、强大的豪华车生产以及AR驾驶舱系统的快速部署。宝马、奥迪和梅赛德斯-奔驰等德国OEM通过高精度投影技术和基于波导的HUD架构推动创新。该地区的航空和国防现代化计划也促进了需求的增加。鼓励减少驾驶员分心和增强情境感知的监管框架继续影响采纳趋势。在电动和自动驾驶汽车平台上的不断投资进一步扩大了市场,使欧洲成为HUD技术进步和高端市场渗透的重要中心。

亚太地区

亚太地区占据近30%的市场份额,使其成为全球增长最快的HUD地区之一。中国、日本和韩国强大的汽车制造基地推动了HUD系统在高端和中档车辆类别中的大规模集成。快速城市化、ADAS功能的日益普及以及消费者对先进车载体验的需求增长支持了市场增长。中国OEM正在加速在电动车型中部署AR-HUD,而日本制造商则继续推进紧凑型投影技术。扩大的民用航空和国防采购也加强了区域需求。良好的经济增长和技术采纳的增加巩固了亚太地区作为高潜力HUD市场的地位。

拉丁美洲

拉丁美洲约占全球HUD市场的5%,增长主要集中在巴西和墨西哥,得益于汽车生产的扩大和高端车细分市场的兴起。对道路安全的日益关注,以及进口车型中ADAS功能的逐步集成,支持了HUD的早期渗透。经济复苏和消费者对联网、功能丰富车辆的期望不断演变,创造了增量机会。尽管与主要全球市场相比,采纳速度较慢,但中档车辆中基本HUD功能的可用性增加以及对基于AR的用户界面的兴趣上升,推动了区域的稳定扩张。

中东和非洲

中东和非洲地区占约3%的市场份额,由对高端车辆、军事现代化计划和扩大的民用航空机队的需求驱动。海湾国家,特别是阿联酋和沙特阿拉伯,对作为豪华汽车进口和航空升级一部分的AR-HUD表现出越来越大的兴趣。涉及先进头盔显示器和挡风玻璃显示器的国防采购为市场带来了额外的推动力。尽管大众市场渗透有限,该地区受益于智能移动和联网车辆技术的投资增加,逐步提高了HUD系统在特定高价值应用中的采纳。

市场细分:

按组件

按技术

- CRT

- 微机电系统 (MEMS)

- 液晶显示 (LCD)

- DLP

- LCOS

- 波导

按应用

- 军事和国防

- 民用和航空

- 汽车

- 其他(制造、可穿戴设备等)

按地理位置

竞争格局

抬头显示器(HUD)市场的特点是汽车OEM、航空电子供应商和先进显示技术开发商之间的激烈竞争,各方通过光学创新、AR集成和软件驱动的增强功能来寻求差异化。Continental、Denso、Nippon Seiki、Panasonic Automotive和Bosch等领先公司通过成熟的供应链和大规模生产能力主导了汽车HUD的采用。包括BAE Systems、Collins Aerospace和Elbit Systems在内的技术专家在航空和国防级HUD领域保持领先地位,凭借高精度投影引擎和坚固的光学组合器。专注于波导光学、全息显示和基于MEMS扫描解决方案的新兴企业和初创公司通过推动向紧凑型、宽视野AR-HUD的转变,增强了竞争动态。OEM和技术供应商之间的战略合作,以及对传感器融合、空间映射和预测可视化的软件平台的投资,进一步塑造了市场演变。随着HUD技术成为智能驾驶舱的核心元素,竞争日益集中在性能、亮度、深度精度和无缝ADAS集成上。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2025年7月,法雷奥被一家领先的中国汽车制造商选中,提供先进的柱到柱抬头显示器,通过在大面积玻璃上投射关键驾驶数据,将挡风玻璃有效地变成一个宽广的互动信息界面,计划于2026年车型开始量产。

- 2025年6月,中国电动车制造商小鹏宣布与华为合作,将增强现实抬头显示系统“追光全景”集成到即将推出的小鹏G7中型电动SUV中,结合华为的硬件和小鹏的软件,以增强挡风玻璃中的导航和驾驶辅助可视化。

- 2025年4月,日本精机株式会社与台湾新兴显示技术公司在印度签署合资协议,成立EDT-India Private Limited,新实体专注于到2027年左右在本地制造汽车TFT LCD模块,支持区域OEM的未来HUD和仪表显示项目。

- 2024年2月,斯柯达在印度推出了Kushaq Explorer,这是一款更具运动感的SUV,配备了新的外观设计、抬头显示器、360度摄像头和带有引导线的升级倒车摄像头,提供了越野准备的外观。

报告覆盖范围

研究报告提供了基于组件、技术、应用和地理的深入分析。它详细介绍了领先的市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了正在塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着汽车制造商集成空间叠加和实时导航提示以增强驾驶员意识,AR-HUD 的采用将加速。

- 由于其轻量化设计和广视角能力,波导和全息光学将获得显著关注。

- HUD 系统将越来越多地与 ADAS 和自动驾驶算法融合,以提供预测性、上下文感知的警报。

- 软件定义的车辆将推动对可定制 HUD 界面和频繁空中更新的需求。

- 航空和国防部门将通过下一代头盔安装和高精度投影系统扩大 HUD 的使用。

- 电动和联网车辆将集成先进的 HUD 作为高端驾驶舱体验的核心元素。

- 投影引擎的小型化将支持在中档车辆中的更广泛部署。

- 可穿戴和工业 HUD 将在制造、物流和现场服务操作中崛起。

- OEM 和光学技术公司之间的合作将加剧,以扩大 AR-HUD 的生产规模。

- 在热管理、眼盒优化和阳光可读性方面的改进将提升长期可靠性和采用率。