市场概况

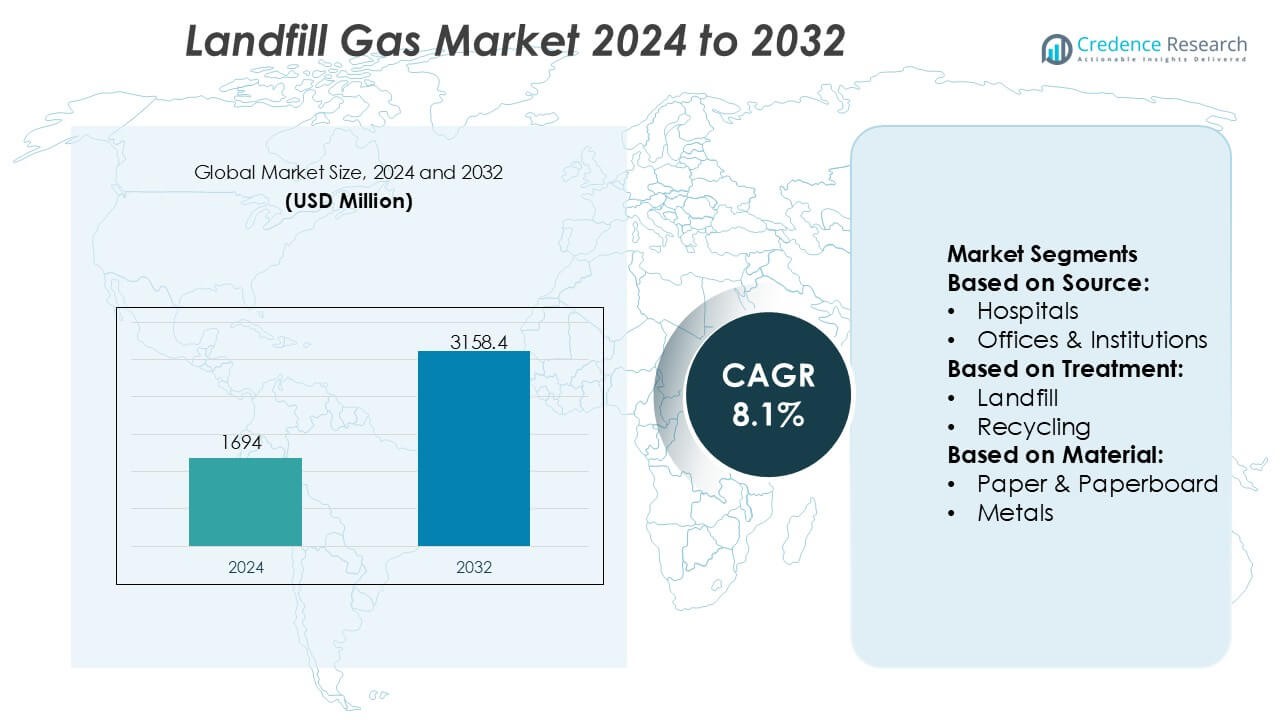

垃圾填埋气市场规模在2024年估值为16.94亿美元,预计到2032年将达到31.584亿美元,预测期内的复合年增长率为8.1%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年垃圾填埋气市场规模 |

16.94亿美元 |

| 垃圾填埋气市场,复合年增长率 |

8.1% |

| 2032年垃圾填埋气市场规模 |

31.584亿美元 |

垃圾填埋气市场的特点是拥有成熟的能源公司、中游运营商和工程服务提供商,这些公司通过技术专长、基础设施整合和项目执行能力进行竞争。这些参与者专注于甲烷捕获优化、气体升级和能源利用,以支持发电和可再生天然气应用。战略重点包括长期市政合同、扩大气体处理能力以及与脱碳目标保持一致。在地区方面,北美以严格的甲烷排放法规、先进的垃圾填埋基础设施和广泛采用的垃圾填埋气发电项目为推动力,以36%的市场份额领先垃圾填埋气市场。强有力的政策支持和成熟的融资框架继续巩固该地区的领导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 由于甲烷回收计划的增加和能源利用,垃圾填埋气市场在2024年估值为16.94亿美元,预计到2032年将达到31.584亿美元,复合年增长率为8.1%。

- 市场增长由更严格的甲烷排放法规、增加的市政固体废物产生以及在城市废物设施中日益采用的垃圾填埋气发电和可再生天然气项目推动。

- 技术趋势集中在先进的气体收集系统、将垃圾填埋气升级为管道级可再生天然气,以及整合数字监控工具以提高捕获效率和长期运营性能。

- 竞争集中在能源巨头、中游运营商和工程公司,这些公司利用气体处理专长、长期市政合同和基础设施整合来加强项目的可扩展性和执行能力。

- 在地区方面,北美以36%的市场份额领先,而基于垃圾填埋的处理方法占主导地位,食品废物由于高甲烷产生潜力而成为主要材料部分。

市场细分分析:

按来源

按来源划分,垃圾填埋气市场主要由住宅废物驱动,其占据了估计42%的市场份额的主导子细分市场。高人口密度、快速城市化和持续产生的有机家庭废物支撑了这一主导地位。住宅废物流含有高比例的可生物降解材料,如食物残渣、纸张和庭院废物,这些材料在厌氧条件下产生富含甲烷的垃圾填埋气。市政固体废物收集系统在住宅区也更加标准化,提高了原料的可靠性。商业机构、医院和办公室也在稳定贡献,但其废物量和有机含量相对较低。

- 例如,Centrica Business Solutions 记录了使用额定电输出范围为1.0–3.0 MW的往复式燃气发动机的垃圾填埋气燃料的热电联产资产的部署和运行,设计用于在甲烷浓度低至35 vol%的情况下运行。

按处理方式

按处理方式划分,基于垃圾填埋的废物处理成为领先的子细分市场,占据了约46%的市场份额。这一主导地位源于广泛使用的配备气体捕获和控制系统的工程化卫生填埋场。这些设施能够有效收集甲烷用于燃烧或能量回收,符合减少温室气体排放的法规要求。在发展中地区,处置和露天倾倒仍在继续,但面临法规压力。回收、堆肥、厌氧消化和焚烧正在扩展;然而,由于可扩展性、较低的操作复杂性和现有基础设施,垃圾填埋处理仍然是核心。

- 例如,企业版 Products Partners 运营的大规模气体收集、压缩和处理基础设施能够处理成分可变的气流,包括低热值富含甲烷的来源。公司技术文件描述了超过50,000英里的陆上天然气管道的运行,这些管道连接到处理设施,单个工厂的处理能力超过每天20亿立方英尺,由额定功率超过10,000马力的压缩系统支持,从而实现了捕获的垃圾填埋气可靠地集成到下游处理和利用网络中。

按材料

基于材料,食品废物代表了主导子细分市场,估计占据39%的市场份额,因其高有机和水分含量加速了厌氧分解和甲烷生成。来自家庭、餐馆和机构来源的废弃食品量增加显著提高了垃圾填埋气的产量。纸张和纸板也有意义地贡献,但分解速度较慢。塑料、金属和玻璃提供的气体潜力可以忽略不计,主要作为惰性成分。食品废物量与甲烷产量之间的强相关性使得这一细分市场成为垃圾填埋气生成效率的主要驱动力。

关键增长驱动因素

减少甲烷排放的监管压力上升

严格的环境法规针对甲烷排放,强力推动垃圾填埋气市场。政府越来越多地要求垃圾填埋场运营商安装气体收集和控制系统,以限制温室气体的释放。甲烷的高全球变暖潜力促使监管机构通过排放上限、监测要求和不合规处罚来执行合规性。这些政策鼓励对气体捕获、燃烧和利用技术的投资。监管的明确性也提高了项目的银行可行性,促使市政当局和私人运营商升级旧有的垃圾填埋场,并将垃圾填埋气回收纳入长期废物管理战略。

- 例如,康菲石油公司记录了在甲烷测量和减排能力方面的显著进展,截至2024年底,其甲烷排放强度为每桶油当量3.2千克二氧化碳当量(kg CO₂e/BOE),较历史水平有实质性下降,这得益于扩大使用航空调查、固定传感器技术以及在全球数百个运营地点进行的测量活动,这些活动结合了与石油和天然气甲烷伙伴关系(OGMP)2.0报告协议一致的源级甲烷量化。

对可再生和低碳能源的需求增长

对可再生能源的日益关注支持垃圾填埋气用于发电、供热和升级生物甲烷。公用事业和工业用户寻求可靠的、基荷可再生能源选项,以补充间歇性的太阳能和风能来源。垃圾填埋气提供连续的能源输出,使其对电网注入和现场能源使用具有吸引力。能源安全问题和脱碳目标进一步加强了需求。诸如上网电价、可再生能源证书和税收优惠等激励措施改善了项目经济性,加速了市政和私人运营的垃圾填埋设施的采用。

- 例如,专注于环境基础设施的工程公司记录了其在垃圾填埋气转能源设施的工程和交付中的作用。这些项目通常包括广泛的气体收集网络,涉及数公里的水平和垂直管道,配合设计用于处理显著垃圾填埋气流量的压缩系统,有时超过每小时10,000标准立方米,以有效管理场地的生物气体输出。

城市废物产生的扩张

快速的城市化和人口增长显著增加了城市固体废物的体积,扩大了垃圾填埋气生成的原料基础。城市中心产生大量有机废物,尤其是食品和纸张,这增强了甲烷生产的潜力。特别是发展中经济体,继续依赖垃圾填埋作为主要的废物处理方法,因成本和基础设施考虑。这种持续的废物流入确保了长期的气体生成,鼓励垃圾填埋场运营商投资于气体捕获系统,以货币化废物流,同时改善环境表现。

关键趋势与机遇

垃圾填埋气转能源项目的整合

一个关键趋势是将垃圾填埋场气体转化为能源项目与当地电力和供热网络相结合。运营商越来越多地部署热电联产系统,以最大化能源回收效率。工业园区、污水处理厂和区域供热网络提供了有吸引力的收购机会。这种整合提高了项目回报,同时减少了对化石燃料的依赖。燃气发动机和涡轮机的技术改进进一步增强了运营可靠性,使能源回收成为垃圾填埋场气体市场的核心增长机会。

- 例如,Energy Transfer 在其可再生天然气业务中记录了增长,截至2022年底,该公司拥有八个可再生天然气设施/互联点,将超过50亿立方英尺的调节气体输送到其管道网络中,展示了垃圾填埋场和其他沼气源早期融入中游基础设施的情况。

升级垃圾填埋场气体为可再生天然气

将垃圾填埋场气体升级为可再生天然气代表了一个日益增长的机会。先进的净化技术去除杂质和二氧化碳,使其能够注入天然气网或用作车辆燃料。这一趋势符合交通脱碳目标,并支持低碳燃料的发展。与直接发电相比,可再生天然气的价值更高,鼓励运营商投资于升级设施。扩展管道基础设施和长期供应合同进一步支持这一机会。

- 例如,BP 通过收购和整合 Archaea Energy,部署了模块化可再生天然气设施,将原始垃圾填埋场气体转化为管道就绪的生物甲烷。Archaea 在印第安纳州 Medora 的模块化设计可再生天然气工厂每分钟处理高达3,200立方英尺的垃圾填埋场气体,并将其升级为适合注入现有天然气基础设施的可再生天然气,模块化单元被设计为可快速部署并在多个地点复制。

主要挑战

高资本和维护成本

垃圾填埋场气体市场面临与高前期资本投资和持续维护成本相关的挑战。气体收集系统、升级设备和能源转换单元需要大量的财务资源。较小的市政当局和发展中地区通常难以获得资金,导致项目实施延迟。此外,井、管道和处理系统的维护对于防止气体泄漏和确保安全至关重要。这些成本压力可能限制采用,特别是在能源价格低或获得财政激励有限的地区。

气体质量和生成率的变化

不一致的垃圾填埋场气体成分和随时间下降的生成率带来了运营挑战。气体质量取决于废物成分、垃圾填埋场年龄、湿度水平和管理实践,导致甲烷浓度波动。这种变化影响能源系统效率并使长期规划复杂化。较旧的垃圾填埋场气体产量减少,影响项目的可行性。管理这些不确定性需要先进的监测、灵活的系统设计和预测建模,增加了垃圾填埋场运营商的技术复杂性。

区域分析

北美 北美在填埋气市场中占据主导地位,市场份额估计为36%,得益于成熟的废物管理基础设施和针对甲烷排放的严格环境法规。由于联邦和州级法规要求收集和利用填埋气,美国在区域采用方面处于领先地位。对填埋气发电和可再生天然气项目的强烈关注加强了市场渗透,特别是在发电和管道注入方面。财政激励、税收抵免和长期购电协议的可用性进一步增强了项目的可行性。加拿大也通过以可持续性为驱动的市政举措和对气体升级技术的投资做出了贡献。

欧洲

欧洲约占全球填埋气市场的29%,受强有力的监管框架和积极的气候目标推动。欧盟的填埋和可再生能源指令强烈推动甲烷捕获和利用。德国、英国和法国等国家拥有与热电联产工厂集成的先进填埋气回收系统。向废物转移和回收的逐步转变调节了长期填埋量;然而,现有的填埋场仍然产生大量气体输出。对可再生天然气和电网注入的强烈重视支持了整个地区的持续市场活动。

亚太地区

亚太地区估计占有24%的市场份额,由于快速城市化和不断增加的城市固体废物产生,成为增长最快的区域市场。中国、印度和印度尼西亚等国家严重依赖填埋,形成了填埋气生产的大量原料基础。政府以废物转化为能源和减排为重点的举措正在改善气体捕获的采用。尽管该地区的基础设施成熟度差异很大,但大规模城市填埋项目越来越多地采用气体回收系统。不断增长的能源需求和环境意识继续推动对填埋气利用技术的投资。

拉丁美洲

拉丁美洲约占填埋气市场的7%,得益于受控填埋场的日益采用和以气候为重点的发展计划。巴西和墨西哥在区域活动中处于领先地位,受大城市废物量和参与国际碳减排倡议的推动。填埋气发电项目正在获得吸引力,特别是在大都市地区附近的发电方面。然而,有限的资金和不均衡的监管执行限制了更广泛的采用。废物管理实践的持续改进和获得国际融资预计将逐步加强该地区的填埋气回收。

中东和非洲

中东和非洲地区约占4%的市场份额,反映了填埋气基础设施的初期发展。快速的城市增长和不断增加的废物产生创造了长期潜力,特别是在海湾国家和南非。目前的采用仍然有限,因为几个市场依赖于露天倾倒和较低的监管执行。然而,可持续发展战略、智慧城市计划和可再生能源多样化计划正在推动试点填埋气项目。国际合作伙伴关系和技术援助在支持该地区的逐步市场发展中发挥着关键作用。

市场细分:

按来源:

按处理方式:

按材料:

按地理位置

竞争格局

填埋气市场的竞争格局由Halliburton、Centrica、企业版 Products Partners、Baker Hughes Company、ConocoPhillips、Hatch、Exxon Mobil Corporation、Energy Transfer、BP、Chevron Corporation等市场参与者构成。填埋气市场的竞争由技术专长、基础设施能力和长期项目开发经验的组合所塑造。市场参与者通过提高甲烷捕获效率、扩大气体升级解决方案以及将填埋气整合到发电和可再生天然气价值链中进行竞争。战略重点领域包括从填埋气收集和处理到分配和能源利用的端到端项目执行。公司越来越重视与市政当局和废物管理机构的合作,以确保稳定的原料供应。对先进监测、排放控制和数字优化工具的投资进一步区分了竞争地位。法规合规性、运营可靠性以及提供可扩展、具有成本效益的解决方案的能力仍然是影响填埋气市场竞争的关键因素。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 哈里伯顿

- 森特理克

- 企业产品合作伙伴

- 贝克休斯公司

- 康菲石油公司

- 哈奇

- 埃克森美孚公司

- 能源转移

- 英国石油公司

- 雪佛龙公司

最新动态

- 2025年10月,马纳提县与约翰逊控制公司(JCI)合作,从莱纳路垃圾填埋场捕获甲烷气体并将其转化为清洁能源。该项目被称为可再生天然气(RNG)。

- 2025年1月,贝克休斯从西班牙总承包商Tecnicas Reunidas(TR)- Devex获得了沙特阿拉伯Jafurah油气田第三阶段的重大订单,提供天然气压缩机组和丙烷压缩机,利用其当地达曼中心支持阿美公司的重大天然气开发。

- 2024年11月,Centro Servizi Ambiente Impianti(CSAI)与Waga Energy达成了一项为期10年的合作伙伴关系,在位于阿雷佐省的Terranuova Bracciolini的Podere Rota垃圾填埋场生产可再生天然气(RNG)。

- 2024年9月,英国废物公司Biffa收购了位于汉普郡的建筑与拆除(C&D)废物专业公司L&S废物管理公司,增强了Biffa的回收能力,L&S的设施、转运站和车队与Biffa在C&D领域发展低碳解决方案的战略相一致。

报告覆盖范围

研究报告提供了基于来源、处理、材料和地理的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 随着政府加强对市政废物设施的甲烷排放法规,垃圾填埋气回收将成为优先事项。

- 对垃圾填埋气转能源项目的投资将增加,以支持基荷可再生能源发电。

- 由于运输和工业终端用户的需求增长,可再生天然气升级将扩大。

- 先进的气体收集和监测系统将提高甲烷捕获效率和操作可靠性。

- 市政当局将加强公私合作伙伴关系,以加速垃圾填埋气项目的开发。

- 垃圾填埋气整合到本地电网和供热网络中将变得更加普遍。

- 数字监控和预测性维护工具将提升长期垃圾填埋气资产的性能。

- 发展中地区将采用工程化垃圾填埋场,扩大全球垃圾填埋气原料基础。

- 老化垃圾填埋场的生命周期管理将创造对气体优化解决方案的持续需求。

- 与循环经济和脱碳战略的对齐将加强垃圾填埋气的长期相关性。