市场概况

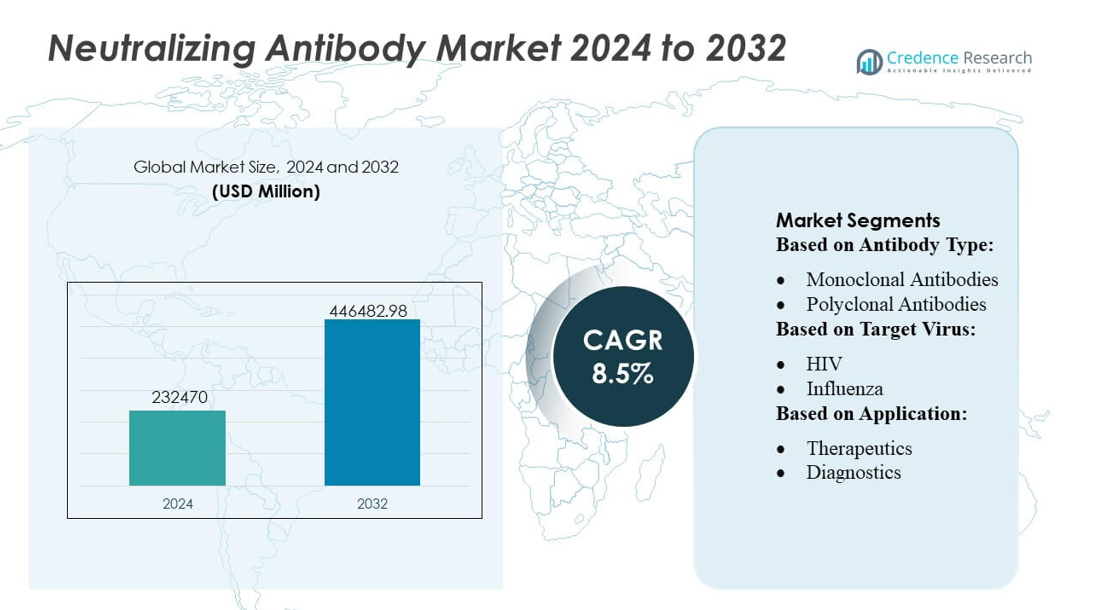

中和抗体市场规模在2024年估值为232470亿美元,预计到2032年将达到446482.98亿美元,预测期内的复合年增长率为8.5%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年中和抗体市场规模 |

232470亿美元 |

| 中和抗体市场,复合年增长率 |

8.5% |

| 2032年中和抗体市场规模 |

446482.98亿美元 |

全球中和抗体市场的主要参与者包括辉瑞公司、Regeneron制药公司、阿斯利康制药公司、罗氏控股公司、礼来公司、赛诺菲公司、葛兰素史克公司、默克公司和强生公司,每家公司都保持着强大的研发管线和广泛的治疗产品组合。这些公司引领了针对传染病和肿瘤适应症的单克隆和双特异性中和抗体的开发,利用强大的临床项目和制造能力。市场表现出中等程度的集中度,顶级公司通过创新、监管批准和全球分销网络保持领先地位。在地区方面,北美引领中和抗体市场,占全球份额的约42%,得益于先进的医疗基础设施、高生物制剂采用率和对生物技术的强劲投资。北美的主导地位凸显了其在塑造市场趋势、资金和全球治疗采用方面的关键作用。

市场洞察

- 中和抗体市场在2024年的估值为232,470亿美元,预计到2032年将达到446,482.98亿美元,注册复合年增长率为8.5%。

- 市场增长的驱动力是单克隆和双特异性抗体在传染病和肿瘤领域的日益采用,得益于领先开发商不断扩展的临床管线。

- 一个关键趋势是AI驱动的抗体发现平台的日益整合,使高亲和力中和抗体的识别速度更快,并加强顶级公司的创新能力。

- 竞争强度仍然很高,因为辉瑞、Regeneron、阿斯利康、罗氏和礼来继续获得监管批准;然而,限制因素包括高生产成本、复杂的制造过程和生物制剂的供应链依赖。

- 在地区方面,北美占有42%的份额,由强劲的生物制剂采用推动,而在细分市场中,单克隆中和抗体由于广泛的治疗适用性和全球制药领导者的广泛商业化而占主导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按抗体类型

单克隆抗体在中和抗体市场中占据主导地位,估计市场份额为72-75%,这得益于其高特异性、一致的批次性能以及在传染病管理中的广泛临床应用。通过重组平台的快速扩展和强大的监管审批渠道进一步巩固了其领导地位。多克隆抗体在特定和紧急应用中保持稳定需求,特别是在广泛表位识别提供治疗优势的情况下。两类抗体的增长都受到病毒突变率上升、全球监测计划增加以及精准抗体工程投资加速的推动。

- 例如,雅培的SARS-CoV-2 IgG测试在其ARCHITECT和Alinity平台上运行,显示出99.6%的特异性和100%的敏感性,当在症状出现14天或更长时间后进行测试时。

按目标病毒

SARS-CoV-2仍然是主要的目标病毒,估计市场份额为48-50%,这得益于全球疫苗接种计划、针对变种的治疗开发以及对下一代中和抗体候选药物的持续需求。由于长期的研究资金、广泛中和抗体的开发以及持续的全球疾病负担,HIV是第二大细分市场。流感、埃博拉、寨卡和丙型肝炎共同促进了增量增长,因为制造商正在增强针对新兴和再现病原体的抗体库。大流行准备框架的扩展和交叉反应抗体平台继续支持所有病毒类别的多样化管线开发。

- 例如,阿斯利康的Evusheld(tixagevimab–cilgavimab)由于其YTE工程化的Fc区域,显示出约90天的平均血清半衰期,其PROVENT III期试验报告在28天时症状性COVID-19减少77%,在6个月时减少83%,这得益于其对祖先SARS-CoV-2株的中和效力,IC50值低至13.7 ng/mL。

按应用

治疗是主要的应用领域,估计市场份额为62-65%,因为中和抗体在急性治疗、暴露后预防和高风险患者管理中获得显著牵引力。诊断紧随其后,得益于基于抗体的快速检测、高级中和测试和需要高亲和力抗体试剂的实验室开发测试解决方案。随着生物技术公司扩大筛选计划、结构生物学研究和高通量抗体发现平台,研发应用加速。该领域的增长受到病毒学研究资金增加、变种响应抗体的开发以及AI驱动的抗体设计系统集成的推动。

关键增长驱动因素

抗体工程技术的快速进步

随着抗体工程技术向更高亲和力、改进的中和效力和更广泛的表位识别方向发展,市场强劲增长。Fc工程、结构引导设计和优化表达系统的进步使得下一代中和抗体的开发速度更快,稳定性增强,免疫原性降低。自动化筛选平台和AI驱动的预测模型加速候选物选择并缩短研发时间。这些能力支持扩大治疗管线,加强临床前成功率,并吸引生物技术公司和政府资助的传染病项目的持续投资。

- 例如,礼来公司通过开发用于中和SARS-CoV-2的bamlanivimab(LY-CoV555)和etesevimab(LY-CoV016)来体现这一点。

传染病全球负担增加和变种出现

病毒爆发的发生率增加以及HIV、流感和丙型肝炎等高负担疾病的持续存在显著推动了市场扩张。新的病毒突变和频繁的变种出现加剧了对中和抗体的需求,这些抗体在提供快速治疗反应的同时保持广泛的保护。公共卫生机构和国际联盟继续优先为抗病毒药物开发、疫情准备和免疫治疗研究提供资金。这个生态系统支持加速临床试验、紧急使用授权以及中和抗体库的扩展,以应对新出现和再出现的病原体。

- 例如,DS-5670最近在一项3期加强剂试验中显示,一剂在给药后四周内对奥密克戎BA.5亚变体的血液中和抗体几何平均滴度(GMT)不劣于活性对照疫苗。

抗体治疗在高风险患者群体中的日益普及

中和抗体作为免疫功能低下、老年人和对疫苗反应不足的高风险个体的前线或辅助治疗获得了关注。其快速起效、靶向机制和降低病毒载量的能力提高了在医院和门诊环境中的临床相关性。单克隆抗体疗法在呼吸道和血源性病毒感染治疗指南中的日益整合加强了其采用。保险报销的扩大、制造规模的改进以及支持早期干预的更多临床证据进一步加速了在发达和新兴市场的采用。

关键趋势与机遇

广谱中和抗体和多特异性平台的扩展

一个主要趋势集中在开发能够同时靶向多个表位的广谱中和抗体和多特异性结构。这些平台提供了对病毒逃逸的抵抗力,并展示了跨变种的增强中和广度。随着生物技术公司探索三特异性、双特异性和组合抗体格式,机会涌现,受到结构生物学见解和下一代测序工具的支持。对全病毒抗体候选者的兴趣增加,激励了战略合作伙伴关系和与全球疫情准备战略一致的跨病原体研发计划。

- 例如,(GSK4182136)在临床前试验中显示出强大的活病毒中和作用,能够结合SARS-CoV-2刺突蛋白上的保守表位,并在多种变种的假病毒测试中保持中和活性。

AI和高通量筛选在抗体发现中的日益应用

AI辅助建模、机器学习引导的表位预测和高通量微流体筛选重新定义了抗体发现过程。这些工具提高了候选者的准确性,缩短了开发时间,并增强了交叉反应中和特征的预测。制药和生物技术公司越来越多地投资于数字发现平台和自动化细胞系开发系统,以扩展抗体库。这一趋势为能够在压缩的开发窗口内应对新出现的病原体的可扩展、快速响应计划创造了机会,加强了行业对未来疫情的准备。

- 例如,JNJ‑79635322(JNJ-5322)。在一项针对36名复发或难治性多发性骨髓瘤患者的1期试验中,使用推荐的2期剂量治疗,JNJ-5322实现了86.1%的总体反应率(ORR),而在27名未接受过BCMA和GPRC5D靶向治疗的患者中,ORR达到了100%。

诊断和监测应用的增长

中和抗体在用于变体检测、免疫反应监测和病毒中和测试的诊断分析中发挥着越来越重要的作用。对适用于快速测试、假病毒中和平台和实验室开发的确认分析的高亲和力抗体的需求不断增加。随着全球监测系统的扩展,出现了对更精确试剂的需求,以追踪免疫逃逸和监测群体免疫水平。这一趋势支持了向综合诊断-治疗模型的更广泛转变,并加强了诊断开发商与抗体制造商之间的合作。

主要挑战

高生产成本和复杂的制造要求

由于高昂的制造成本、严格的纯化要求以及对先进生物反应器基础设施的依赖,市场面临限制。生产一致的高效力中和抗体需要严格的过程控制,这增加了小型和大型制造商的运营支出。关键原材料的供应链限制和规模放大效率的敏感性进一步加剧了生产挑战。这些成本压力降低了低资源地区的可及性,并在没有支持性报销框架或政府采购计划的情况下挑战广泛采用。

病毒逃逸风险和有限的长期效力

病毒突变导致现有中和抗体疗法长期效力降低的持续挑战。快速的抗原漂移、重组事件和免疫逃逸变体的出现降低了中和效力,需要不断重新配制抗体候选物。这种动态环境增加了研发的复杂性,并可能缩短商业生命周期。保持临床相关性需要持续监测、加速重新设计平台和多表位靶向策略,以抵御进化压力并减少治疗抵抗的可能性。

区域分析

北美

北美在中和抗体市场中占据领先地位,估计占38–40%的份额,这得益于强大的生物制药基础设施、快速采用基于抗体的治疗方法以及对传染病研究的广泛资助。该地区受益于先进的临床试验网络、高诊断渗透率以及政府对大流行准备计划的一贯支持。主要公司通过AI驱动的平台和大规模生物反应器系统扩展抗体发现管道,加强生产能力。强劲的医疗支出、对免疫治疗应用的高度意识以及中和抗体在治疗指南中的积极纳入进一步巩固了该地区在全球市场增长中的主导地位。

欧洲

欧洲约占28–30%的市场份额,得益于强大的研发强度、先进的生物技术生态系统以及对抗病毒免疫疗法的投资增加。德国、英国和法国等国家通过公私研究合作伙伴关系推动创新,并在传染病管理中日益采用单克隆抗体疗法。强调安全性和加速批准高需求治疗的监管框架有助于扩大市场渗透。对跨境监测、早期病原体检测以及开发抗变种中和抗体的日益关注,继续加强欧洲在塑造全球市场临床和商业进步中的战略角色。

亚太地区

亚太地区约占22–24%的份额,受到生物技术中心扩展、传染病发病率上升以及对先进治疗平台的可及性改善的推动。中国、日本、韩国和印度通过增加对抗体工程、生物制造能力和学术–产业合作的投资来促进市场增长。临床试验参与度的增加和政府对疫情准备的优先关注支持了中和抗体的更广泛采用。监管协调的改善和CRO主导研究的快速扩展进一步提升了该地区的竞争力,使亚太地区成为增长最快的市场之一,具有强大的长期发展潜力。

拉丁美洲

拉丁美洲约占6–7%的市场份额,得益于对单克隆抗体治疗的认识提高和加强传染病管理的国家倡议的增加。巴西和墨西哥通过扩展的诊断基础设施、改进的疫苗反应监测以及对高风险人群采用抗体技术引领区域需求。有限的生物制造能力和成本限制抑制了增长,但与全球制药公司的持续合作有助于引入先进的中和抗体疗法。对公共卫生韧性的投资增加、创新生物制剂的更快监管批准以及政府支持的监测计划继续支持市场的逐步但稳定扩展。

中东和非洲

中东和非洲地区约占4–5%的份额,其特点是医疗现代化努力的增加以及对基于抗体的病毒爆发治疗的兴趣增加。包括阿联酋和沙特阿拉伯在内的海湾国家通过增强的临床基础设施、增加的生物制剂资金以及与全球生物技术公司的合作来刺激需求。由于高昂的治疗成本和有限的本地生产能力,特别是在撒哈拉以南非洲,广泛采用仍然面临挑战。然而,疫苗接种计划的兴起、监测计划以及诊断能力的改善支持了渐进增长,逐步扩大了在优先传染病应用中对中和抗体的可及性。

市场细分:

按抗体类型:

按目标病毒:

按应用:

按地理位置

竞争格局

中和抗体市场的竞争格局由雅培实验室、阿斯利康公司、辉瑞公司、礼来公司、第一三共株式会社、强生服务公司、葛兰素史克公司、安进公司、诺华公司和默克公司主导。随着主要生物制药公司扩大对先进免疫疗法、抗变体抗体结构和快速响应抗病毒平台的关注,中和抗体市场继续加强。制造商优先开发高亲和力单克隆抗体、多特异性抗体工程,并通过AI驱动的表位预测和高通量筛选系统支持加速发现管道。与生物技术公司、研究机构和政府卫生机构的战略合作伙伴关系增强了临床转化,并加快了从临床前评估到监管批准的进程。公司还大量投资于可扩展的生物反应器基础设施和连续制造技术,提高生产效率,并在疫情驱动的需求激增期间确保快速供应可用性。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 雅培实验室

- 阿斯利康公司

- 辉瑞公司

- 礼来公司

- 第一三共株式会社

- 强生服务公司

- 葛兰素史克公司

- 安进公司

- 诺华公司

- 默克公司

最新发展

- 2024年11月,BioNTech宣布达成协议收购Biotheus,获得其有前景的双特异性抗体BNT327(靶向PD-L1和VEGF-A)的全球权利,并扩展BioNTech的肿瘤学管线,获得Biotheus的抗体平台和在中国的生产能力。该交易于2025年初完成,涉及现金和股票,并包括里程碑付款,旨在将BNT327用作各种癌症的核心治疗。

- 2024年2月,百奥泰和吉利德科学宣布达成一项重大协议,吉利德获得百奥泰广泛的人类抗体库(来自其RenMice平台)的三年使用权,以发现和开发新的抗体药物,并有全球开发、里程碑付款和特许权使用费的选项,突显了ADC(抗体-药物偶联物)领域的关键趋势。

- 2023年11月,Almirall针对中度至重度特应性皮炎(AD)的成人和青少年(12岁以上,40公斤以上)适合全身治疗,标志着这一IL-13抑制剂在欧洲的重大进展,首发于德国。

报告覆盖范围

研究报告提供了基于抗体类型、目标病毒、应用和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着中和抗体成为下一代抗病毒和免疫疗法策略的核心,市场将扩大。

- 开发者将推进抗体工程平台,以提高效力、稳定性和可制造性。

- 生物技术公司与疫苗制造商之间的合作将加速快速响应抗体项目。

- 随着越来越多的证据支持多种传染病的长期保护,临床应用将更广泛。

- 随着公司瞄准呼吸道、媒介传播和新兴病原体,管道多样化将得到加强。

- 通过对连续和一次性生物加工系统的更大投资,制造能力将增加。

- 随着机构完善快速生物制剂的评估框架,监管途径将简化。

- 真实世界数据整合将增强市场后监测,并指导精准免疫疗法的发展。

- 随着公司利用AI驱动的抗体发现和结构预测工具,竞争差异化将加剧。

- 随着技术转让和区域生产使发展中市场更广泛可用,全球可及性将改善。