市场概况

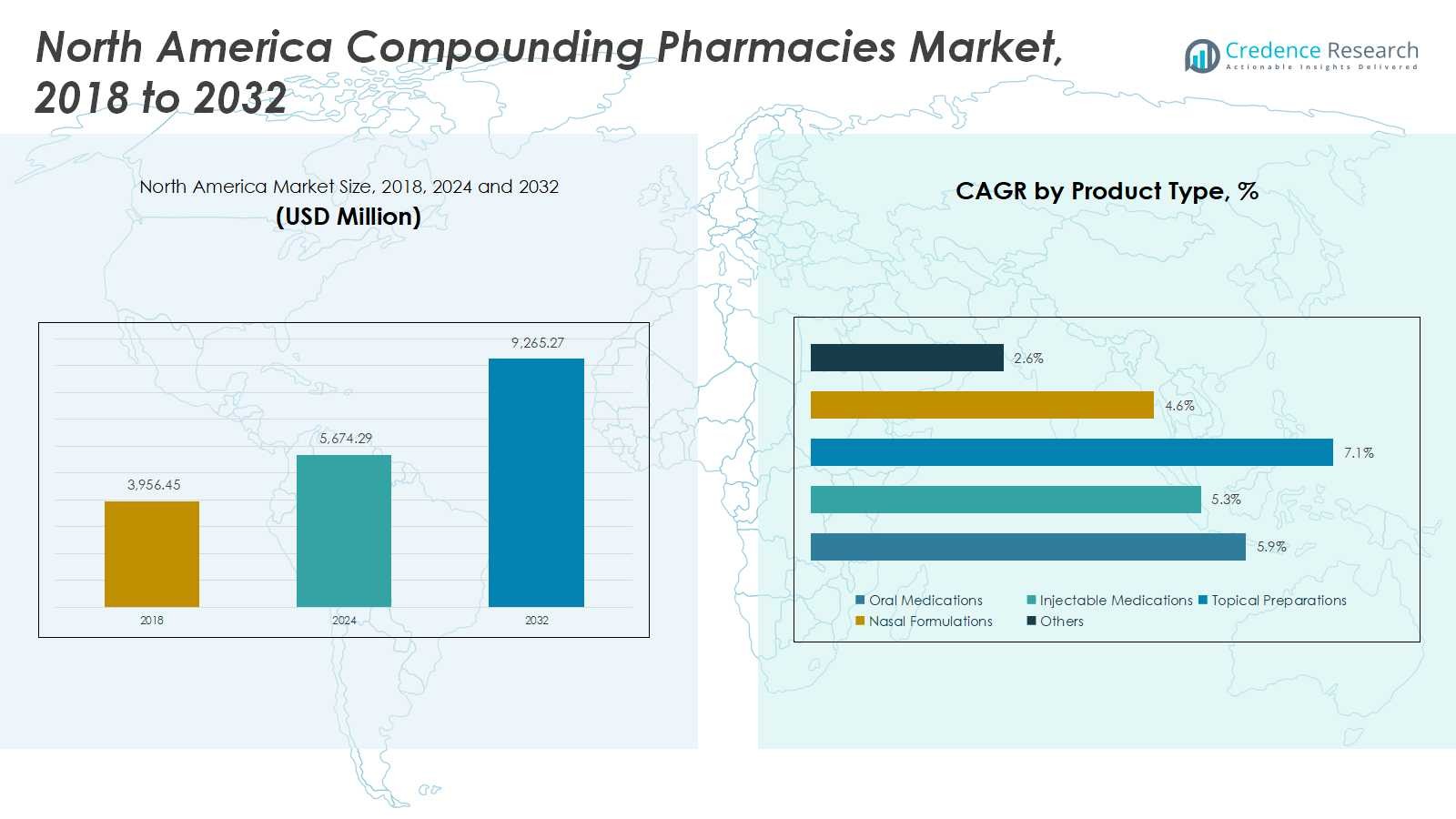

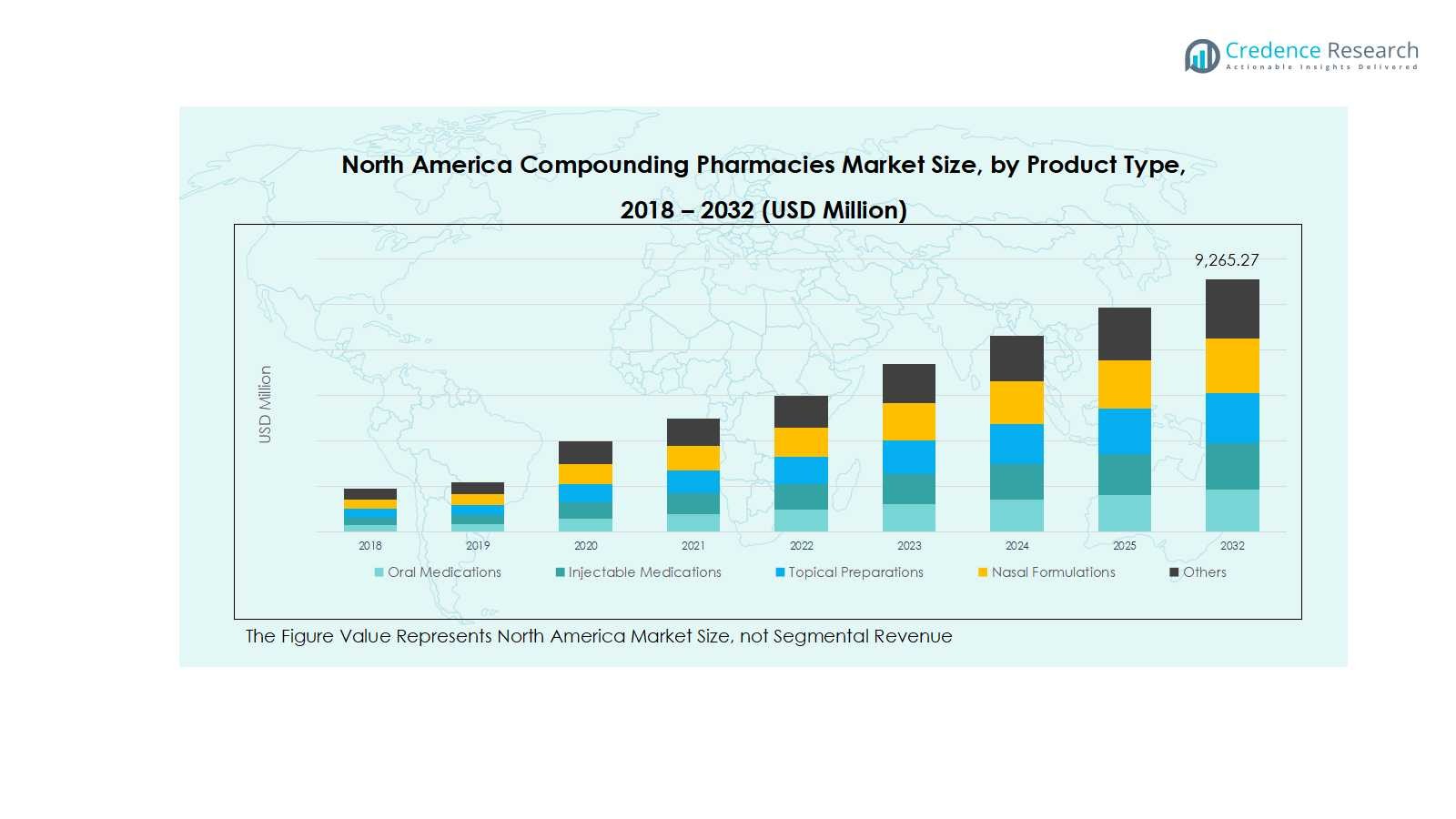

北美配药药房市场规模在2018年估值为39.5645亿美元,并在2024年增至56.7429亿美元。预计到2032年将达到92.6527亿美元,在预测期内的复合年增长率为5.89%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年北美配药药房市场规模 |

56.7429亿美元 |

| 北美配药药房市场,复合年增长率 |

5.89% |

| 2032年北美配药药房市场规模 |

92.6527亿美元 |

北美配药药房市场的竞争格局由Fagron N.V.、Avella Specialty Pharmacy、Clinigen Group、CAPS、PharMEDium Services LLC和Medisca Inc.等关键参与者塑造。这些公司专注于扩大产品组合、提高质量控制,并采用先进的配药技术以满足对个性化药物日益增长的需求。战略合作、收购和法规合规仍然是其增长战略的核心。从区域来看,美国在2024年占据约72%的市场份额,主要得益于其先进的医疗基础设施、专业配药设施的强大存在以及消费者对定制药物解决方案的更高认知。加拿大紧随其后,得益于独立配药药房的不断增加和对定制治疗的需求增长。总体而言,竞争差异化依赖于创新、质量保证和遵循不断变化的安全标准。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 北美配药药房市场在2024年的估值为56.7429亿美元,预计到2032年将达到92.6527亿美元,在预测期内的复合年增长率为5.89%。

- 个性化药物需求的增加、慢性病的日益普遍以及医院和机构外包的扩大是推动北美配药药房市场的主要驱动力。

- 关键趋势包括自动化配药系统的技术进步、数字处方整合以及对儿科和兽医配方的日益关注,以满足特殊患者的需求。

- 市场适度集中,Fagron N.V.、Avella Specialty Pharmacy、Clinigen Group、CAPS、PharMEDium Services LLC和Medisca Inc.等领先企业通过产品创新、法规合规和战略合作展开竞争。

- 从区域来看,美国以72%的份额领先,其次是加拿大占18%和墨西哥占10%,而口服药物在产品类型中占据超过35%的市场份额,突显出对定制配方的强劲需求。

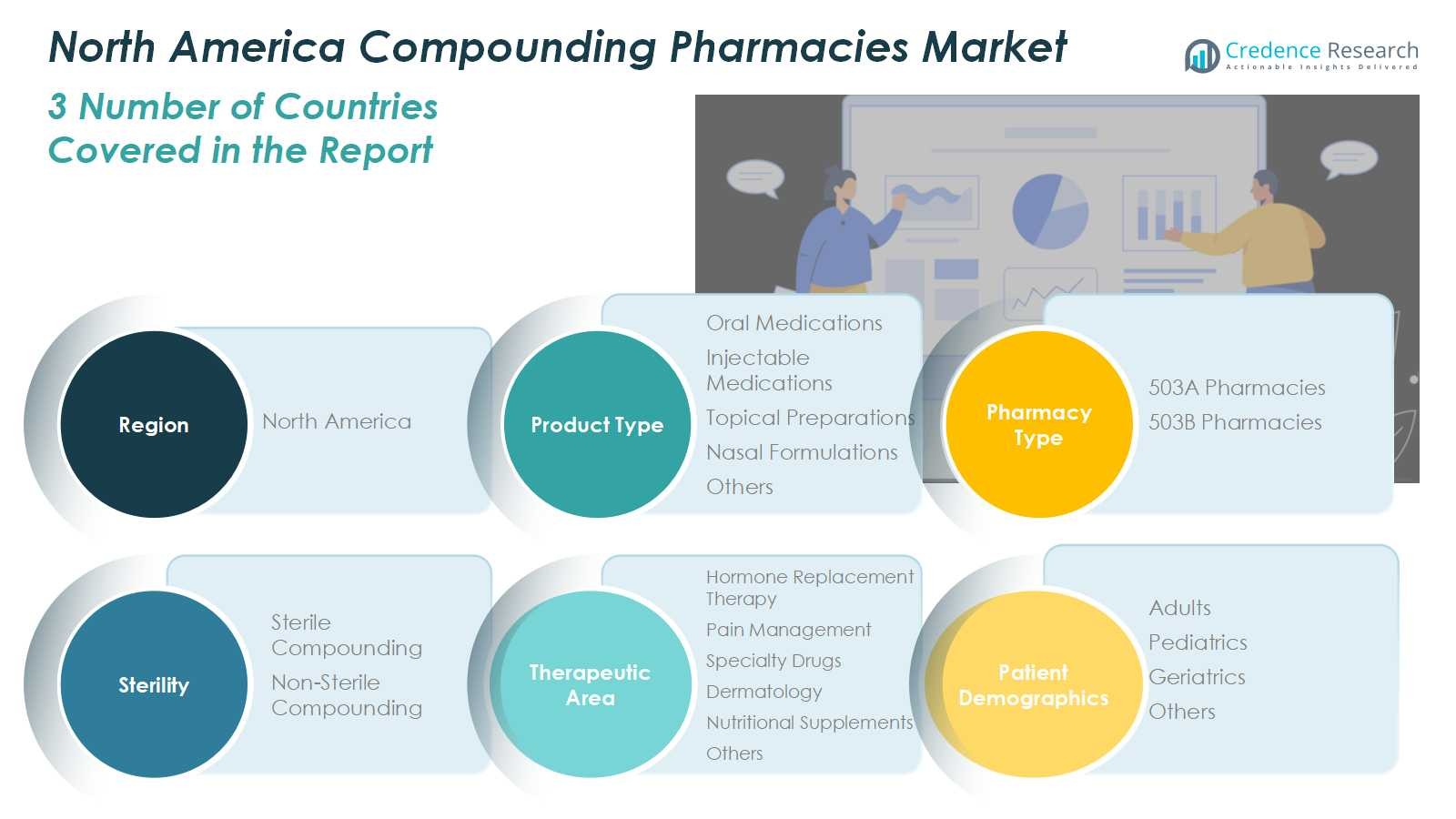

市场细分分析:

按产品类型:

在北美配制药房市场,2024年口服药物占据了超过35%的主导份额,这得益于对定制胶囊、片剂和悬浮液的高需求,以满足患者特定剂量的要求。该细分市场受益于慢性病和儿科治疗的处方增加,这些治疗需要精确的配方。注射药物紧随其后,由医院和专科诊所对无菌制剂的需求增加推动。同时,皮肤病学和呼吸护理领域的局部和鼻用制剂正在获得关注,因为人们越来越倾向于局部和快速起效的疗法。

- 例如,注射药物紧随其后,Baxter International在2024年仅在美国就推出了10种新的注射药品,简化了药物准备过程,提高了危重护理和肿瘤学中的患者安全性。

按药房类型:

503A药房部分在2024年占据了近60%的更大市场份额,这归因于其广泛的存在和满足来自个别医疗提供者的患者特定处方的能力。这些药房满足多样化的治疗需求,确保在配制定制治疗方面的灵活性。另一方面,503B外包设施正在迅速扩展,这得益于对即用型无菌药物的机构需求增加和符合FDA质量标准。医院和诊所的外包趋势上升,预计将在预测期内加强503B部分的增长势头。

- 例如,Belmar Pharma Solutions的503A设施自1985年以来一直提供个性化配方,以满足患者的过敏、剂量和治疗需求,展示了在配制定制治疗方面的灵活性。

按无菌性:

在无菌性部分,非无菌配制在2024年主导市场,份额超过55%,主要由于在皮肤病学和激素治疗中广泛使用的乳膏、口服悬浮液和局部软膏。这些产品的准备过程较简单,与无菌配方相比,监管复杂性较低。然而,预计无菌配制部分将见证显著增长,这得益于医院对注射药物、眼科溶液和需要严格无菌条件和先进质量保证实践的输液疗法需求的增加。

关键增长驱动因素

个性化药物需求上升

对个性化治疗方法的日益重视是北美配制药房市场的主要驱动力。患者越来越多地寻求解决过敏、剂量调整和商业药物中不可用的替代给药形式的定制配方。这一趋势在儿科、老年医学和激素替代疗法中尤为强烈,在这些领域中,个体化剂量至关重要。提供定制配制解决方案的药房正在获得竞争优势,因为医生和患者优先考虑精准医疗,以改善治疗效果并减少不良药物反应。

- 例如,Walgreen Co.为需要特定剂量和配方的患者提供定制的激素治疗药物,以解决标准药物无法始终满足的个体激素失衡。

老年和慢性病人口的扩大

慢性疾病的普遍增加和人口老龄化显著提升了对配制药物的需求。老年人通常需要特殊剂量和组合来管理复杂的健康状况,如糖尿病、心血管疾病和关节炎。配制药房通过配制更易于服用的剂型,如透皮霜或液体悬浮剂,来满足这一需求。在长期治疗计划中对个性化护理的日益依赖,继续将配制药房定位为北美慢性病管理中的关键环节。

- 例如,Preston’s Pharmacy为老年患者定制激素替代疗法,提供量身定制的剂量和配方,以解决激素失衡问题并提高药物依从性。

不断增长的机构和医院需求

医院和医疗机构越来越多地将药物制备外包给持牌配制设施,以满足监管标准并确保患者安全。这一外包趋势是主要的增长驱动力,特别是有利于提供无菌、即用产品的503B外包设施。随着对药物安全性和无菌性的审查日益严格,医疗服务提供者正在转向保持一致质量和可靠性的合规配制商。对配制注射剂、眼科溶液和输液疗法的需求正在加强机构药房合作的稳定增长。

关键趋势与机遇

配制工艺的技术进步

自动化、数字处方系统和先进的配方技术正在改变北美配制药房市场。现代设备在生产过程中确保了更高的精确性、可追溯性和无菌性,降低了污染风险和人为错误。软件驱动的质量控制系统和机器人配制单元的整合进一步简化了操作。这些创新不仅提高了效率,还为扩大生产能力提供了机会,使药房能够处理更高的处方量,同时确保符合不断发展的FDA标准。

- 例如,像Fagron这样的公司推出了FagronLab™系列自动化系统,简化了粉末、液体和半固体配方的制备,减少了制备时间并确保了一致性。

对兽医和儿科配制的日益关注

对兽医和儿科护理中特殊治疗需求的日益关注带来了新的市场机遇。宠物主人寻求更安全、更可口的动物配制药物,而儿科医生则偏好液体或有味道的药物以提高患者依从性。由于商业药物选择有限,这些利基市场正在迅速扩展。利用这些机会进行创新配方和剂量定制的配制药房有望在这些服务不足但有利可图的细分市场中实现持续增长。

- 例如,Zenith Pharmacy在兽医配制中集成了先进的自动化技术,实现了对小型或异国宠物的精确剂量,提高了安全性和有效性。

关键挑战

严格的监管和合规要求

遵循不断变化的FDA和USP标准仍然是北美配药药房面临的主要挑战。频繁的检查、复杂的无菌要求和文档需求增加了运营成本,并限制了小型企业的扩展能力。不合规可能导致警告或设施关闭,从而影响声誉和收入。为了保持竞争力,配药药房必须在质量保证、员工培训和技术升级方面进行大量投资,这可能会对财务资源造成压力,并在高度监管的环境中减缓扩张。

有限的保险报销和高生产成本

缺乏标准化的保险覆盖对于配制药物构成了重大挑战。许多保险提供商将配制药物归类为非处方或选择性药物,使患者承担全部费用。再加上高昂的生产和材料成本,这限制了市场的可及性和盈利能力。药房面临着在确保合规和质量的同时保持可负担性的日益增长的压力。解决这些成本和报销障碍对于维持增长和扩大患者在北美配药市场的采用将至关重要。

区域分析

美国

美国在2024年以72%的市场份额主导了北美配药药房市场,这得益于对个性化药物的强劲需求和先进的医疗基础设施。该国强大的监管框架,加上慢性病的高发病率,继续推动对定制剂型和无菌注射剂的需求。医院与503B外包设施之间日益增加的合作进一步支持了市场扩张。此外,自动化配药系统的技术进步以及医生和患者对定制治疗的日益认识,正在巩固该国在区域市场的领导地位。

加拿大

加拿大在2024年占据了18%的市场份额,得益于社区药房和专业诊所对配制药物的日益采用。市场受益于对个性化疗法的偏好上升,特别是在皮肤科、激素替代和儿科护理方面。政府为确保配药实践的质量和安全而采取的日益增加的举措正在增强行业信心。此外,不断扩大的老年人口和生活方式相关疾病的更高发病率正在推动对定制配方的需求,而药房运营的持续数字化正在改善加拿大配药领域的处方准确性和服务效率。

墨西哥

墨西哥在2024年占据了10%的市场份额,得益于医疗保健的日益普及、患者意识的提高以及私人药房网络的扩展。随着医疗专业人员强调负担得起的、以患者为中心的药物来满足未满足的临床需求,该国的配药行业正在稳步增长。对非无菌制剂和激素疗法的需求尤其强劲。虽然监管框架仍在发展中,但对制药制造的投资增加以及与美国配药公司的合作正在帮助提高质量标准。可支配收入的增加和医疗基础设施的改善进一步加强了墨西哥在北美配药药房市场中的地位。

市场细分:

按产品类型

按药房类型

按无菌性

按治疗领域

- 激素替代疗法

- 疼痛管理

- 特殊药物

- 皮肤科

- 营养补充剂

- 其他

按患者人口统计

按地区

竞争格局

北美配制药房市场的竞争格局包括主要参与者,如Fagron N.V.、Avella Specialty Pharmacy、Clinigen Group、Central Admixture Pharmacy Services Inc. (CAPS)、Vertisis Custom Pharmacy、B. Braun Melsungen AG、PharMEDium Services LLC、PCCA和Medisca Inc。这些公司通过产品创新、法规合规和先进的配制能力进行竞争。市场适度集中,领先企业在无菌配制设施和自动化技术上投入大量资金,以提高准确性和安全性。与医院和专业诊所的战略合作正在加强分销网络,特别是在503B外包方面。此外,扩大治疗产品组合和处方管理的数字化整合是顶级公司采用的关键增长策略。持续投资于研发并遵守严格的FDA和USP标准仍然是保持竞争优势和确保区域内产品质量一致的核心。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

最新动态

- 2025年9月,Fagron N.V. 收购了加利福尼亚州专注于健康和保健的503A药物配制商University Compounding Pharmacy (UCP)。

- 2025年2月,Clinigen Group扩大了与Essential Pharma的合作,以改善JAPAC地区的患者获取。

- 2025年,Vertisis Custom Pharmacy 继续提供可定制的注射剂和配方,用于整合和自然疗法,增强其503A药房服务。

- 2025年9月,Clinigen Group 收购了SSI Strategy,以简化从临床策略到生物技术创新者全球商业化的路径。

报告覆盖范围

研究报告提供了基于产品类型、药房类型、无菌性、治疗领域、患者人口统计和地理位置的深入分析。它详细介绍了领先的市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 由于对个性化和患者特定药物的需求增加,市场将继续扩张。

- 自动化配药和数字处方系统的技术进步将提高运营效率。

- 无菌配药实践的日益采用将加强与医院和医疗机构的合作关系。

- 慢性病和与年龄相关疾病的患病率上升将维持长期市场增长。

- 合规和质量保证将仍然是维护行业信誉的核心。

- 503B外包设施的扩展将推动对即用型配方的机构需求。

- 对儿科和兽医配药的关注增加将创造新的收入机会。

- 关键玩家之间的战略合作和收购将加速市场整合。

- 对定制激素和疼痛管理疗法的认识增加将支持专业配药。

- 持续的数字化和AI驱动系统的集成将提高准确性、可追溯性和患者安全。