市场概况

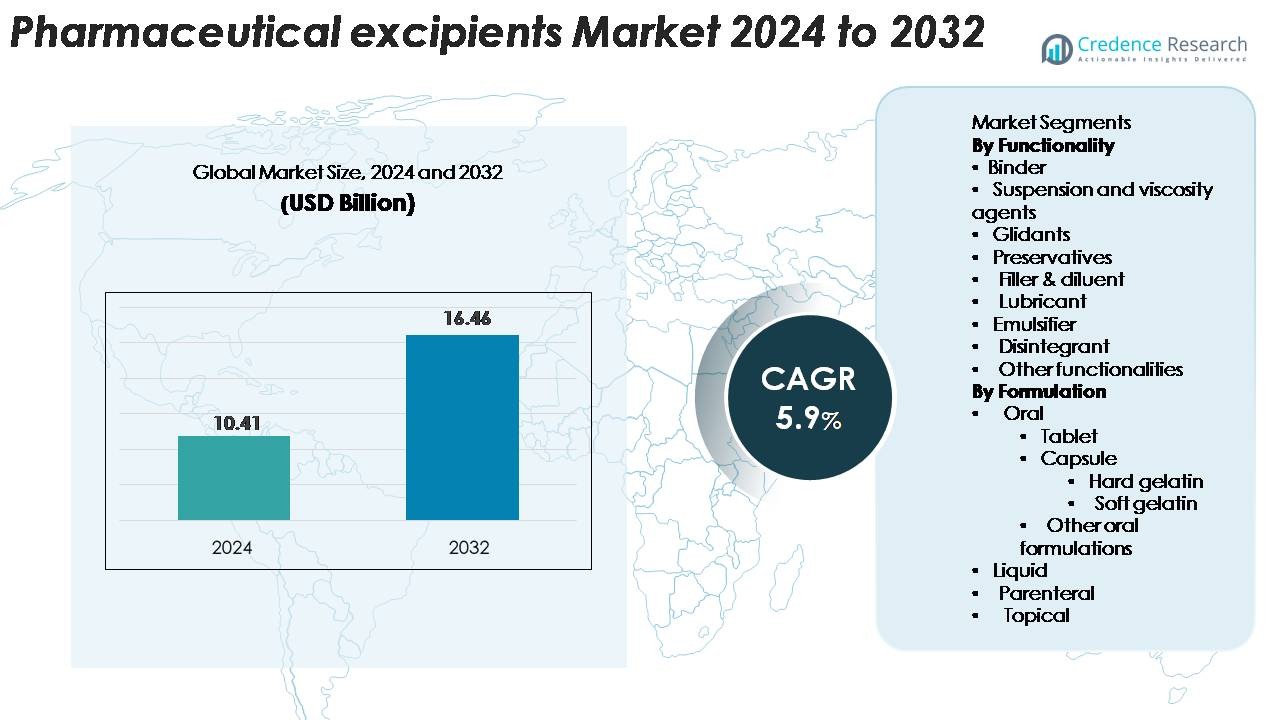

药用辅料市场规模在2024年估值为104.1亿美元,预计到2032年将达到164.6亿美元,预测期内的复合年增长率为5.9%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年药用辅料市场规模 |

104.1亿美元 |

| 药用辅料市场复合年增长率 |

5.9% |

| 2032年药用辅料市场规模 |

164.6亿美元 |

药用辅料市场的主要参与者包括巴斯夫公司、亚什兰公司、赢创工业集团、凯瑞集团、罗盖特公司、陶氏化学公司、克罗达国际公司、路博润公司、Colorcon公司和英国联合食品公司。这些公司专注于高纯度聚合物、粘合剂、填充剂、稳定剂和多功能辅料,以支持复杂的口服、注射和外用制剂。由于强大的药品制造和合规性,北美以34%的市场份额领先,其次是欧洲的29%,因其对清洁标签和植物基材料的高接受度。亚太地区占26%,是增长最快的地区,受益于仿制药和合同制造的扩展。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 药用辅料市场在2024年估值为104.1亿美元,预计到2032年将达到164.6亿美元,复合年增长率为5.9%。

- 市场增长由仿制药生产的增加、对先进口服制剂需求的增加,以及需要高纯度稳定剂和功能性聚合物的生物制剂的快速扩张推动。

- 关键趋势包括多功能和共加工辅料的采用、清洁标签植物衍生材料的应用,以及支持连续制造的直接压片级材料的广泛使用。

- 竞争活动依然强劲,巴斯夫、亚什兰、赢创、陶氏、罗盖特和Colorcon专注于高纯度等级、全球供应可靠性以及口服和注射辅料的创新。

- 北美以34%的市场份额领先,其次是欧洲的29%和亚太地区的26%,而粘合剂在功能性方面占据28%的主导份额,因其在片剂和胶囊生产中的重要作用。

市场细分分析:

按功能性

粘合剂以28%的份额主导该细分市场,因其在片剂和胶囊制造中的广泛使用。这些剂型提高了机械强度并支持均匀的片剂形成,从而推动了高容量固体剂型生产的需求。对控释和快速崩解形式的偏好增加了对先进聚合物基粘合剂的需求。由于液体和半固体制剂的增加,悬浮剂和粘度剂也在增长。滑动剂支持高速片剂生产线,而防腐剂在液体和外用药物的货架稳定性中仍然是必需的。随着公司扩大仿制药和非处方药产品组合,填充剂、润滑剂、乳化剂和崩解剂保持稳定使用。

- 例如,巴斯夫的 Kollidon® VA 64 在全球超过 1,000 种注册的固体口服制剂中用作粘合剂和溶解度增强辅料,展示了其广泛的技术应用。

按制剂分类

口服制剂以 63% 的市场份额领先,得益于处方药和非处方药疗法中片剂和胶囊的广泛采用。片剂因其大规模生产能力、患者便利性和稳定的剂量特性占据最大份额。胶囊需求通过硬明胶和软明胶形式上升,尤其是在营养补充剂和缓释药物中。液体制剂在儿科和老年护理中获得关注,而注射产品随着生物制剂和无菌注射剂的增长而增加。外用药物随着公司扩展皮肤病和止痛类别而呈现稳定增长。

- 例如,龙沙的 Capsugel® 部门在全球多个设施中每年约有 2,600 亿个硬胶囊的全球生产能力,为制药和营养补充剂口服制剂提供大规模供应。

关键增长驱动因素

对先进药物递送系统的需求增长

对控释、掩味和靶向递送药物的关注上升,推动了对高性能辅料的强劲需求。制药公司使用功能性聚合物、共加工混合物和溶解度增强剂来提高生物利用度和延长药物释放特性。随着更多的活性药物成分表现出较差的水溶性并需要先进的载体来达到治疗性能,这一趋势不断增长。辅料如微晶纤维素、HPMC 和改性淀粉支持一致的药物释放和片剂完整性,适用于高速制造。儿科和老年药物开发也加速了辅料在适口性、吞咽性和稳定性方面的使用。随着对以患者为中心的制剂的偏好增加,辅料创新成为剂量优化的核心。不断扩大的生物制剂和生物仿制药市场增加了对稳定剂、冷冻保护剂和乳化剂的新需求,进一步加强了这一驱动因素。

- 例如,赢创的 EUDRAGIT® 聚合物平台用于全球超过 200 种商业口服药物产品,以实现控释和肠溶释放性能,并获得验证的监管认可。

仿制药和非处方药制造的扩展

由于专利到期和对经济实惠药物的需求,全球仿制药和非处方药生产持续增长。这些产品在很大程度上依赖于辅料,如粘合剂、填充剂、润滑剂和滑剂,以确保均匀性、稳定性和快速制造周转。随着发展中地区增加其制药制造能力,辅料供应商受益于更高的需求量。共加工辅料的监管接受度加快了片剂开发并减少了制剂失败,支持了成本效益高的仿制药生产。公司多样化其辅料产品组合,以满足高产量压缩线和自动化胶囊填充系统的需求。消费者对维生素、膳食补充剂和草药制剂的需求增长也扩大了辅料在固体和液体形式中的使用。随着全球医疗系统鼓励低成本治疗解决方案,这一驱动因素获得了动力。

- 例如,Teva制药工业公司在全球拥有超过3,500种药物的总产品组合,其中包括仿制药、特种药物和非处方药(OTC)产品。其整体生产规模庞大,每年生产约76至85亿片药片和胶囊,这推动了用于大批量药片和胶囊生产的高性能辅料的需求。

生物制剂和注射疗法的采用率上升

生物制剂、疫苗和肠胃外药物需要辅料来维持稳定性、防止聚集,并在储存和处理过程中保护敏感的活性药物成分(API)。这种转变促进了在无菌配方中稳定剂、表面活性剂、缓冲剂和冷冻保护剂的消费。慢性疾病治疗的增长——如肿瘤学、自身免疫性疾病和代谢性疾病——加速了生物药物的开发,并增加了每种配方中辅料的使用。预充式注射器、自动注射器和缓释注射等先进注射形式依赖于辅料来控制粘度和长期稳定性。冷链物流的扩展进一步鼓励使用设计用于极端温度耐受性的高纯度辅料。随着制药管道越来越倾向于具有复杂稳定性需求的大分子药物,对专用注射级辅料的需求迅速扩大。

关键趋势与机遇

向共处理和多功能辅料的转变

制造商越来越多地采用将粘合剂、填充剂和崩解剂特性结合在单一材料中的多功能辅料。共处理混合物减少了加工步骤,提高了流动性和可压缩性,使其在高速药片制造中具有价值。它们还可最大限度地减少配方变异性,并支持连续制造技术。随着公司旨在缩短开发周期和提高运营效率,这一趋势加速。多功能辅料提供更好的API兼容性和性能一致性,尤其适用于低剂量或对湿度敏感的药物。随着制药行业向自动化和质量设计框架转变,对强大、即用型辅料的需求为供应商提供了差异化产品组合和扩展到高端市场的重大机遇。

- 例如,BASF的Ludiflash®是一种用于快速崩解片剂的多功能辅料,其设计的中值粒径为200微米,使其在快速溶解的口服配方中实现均匀流动和直接压缩性能。

日益关注清洁标签、高纯度和植物来源的辅料

监管和消费者对清洁标签配方的重视推动公司采用植物基、非转基因和无过敏原辅料。高纯度等级的纤维素、淀粉和甘油因其卓越的安全性和兼容性而受到欢迎。这一趋势在营养补充剂、儿科药物和敏感患者群体中得到加强,这些群体更倾向于减少添加剂暴露。制造商投资于新的提取和加工技术,以实现更高的纯度水平并减少重金属和残留溶剂等污染物。可持续发展倡议的兴起为从植物纤维、海洋材料和发酵工艺中获得的可再生、可生物降解的辅料创造了机会。随着透明度和可追溯性成为关键的采购标准,提供清洁、环保辅料的公司获得了竞争优势。

- 例如,Ashland 的植物来源 Benecel™ HPMC 系列包括从 3 mPa·s 到 100,000 mPa·s 的粘度等级,使配方师能够选择精确的聚合物性能,同时保持清洁标签合规性。

采用连续制造和先进加工技术

制药制造商转向连续制造以提高效率,减少批次失败,并实现一致的产品质量。这一转变为具有优异流动性、可压缩性和润滑性能的辅料创造了机会,使连续生产线的稳定运行成为可能。由于能够简化工作流程,专为直接压缩设计的新型辅料在市场上引起了强烈兴趣。包括热熔挤出、3D 打印和喷雾干燥在内的先进加工技术依赖于能够承受高温并支持均匀分散的辅料。这些创新为复杂的活性药物成分和个性化药物开辟了新的配方可能性。投资于适合先进生产系统的辅料工程的公司将从长期增长势头中受益。

主要挑战

严格的监管要求和质量合规

药用辅料面临与纯度、安全性和制造控制相关的严格全球法规。遵守 USP-NF、EP 和其他药典标准增加了生产成本,并限制了新辅料分子的引入。监管机构越来越多地要求提供完整的文件、可追溯性和风险评估,这给在全球范围内运营的供应商带来了挑战。原材料采购或制造条件的任何不一致都可能导致药品批准被拒或延迟。较小的制造商难以满足这些期望,而较大的公司则必须在测试和质量系统上进行大量投资。随着监管力度的加大,公司面临着在保持成本效率的同时保持一致质量的压力。

供应链波动和原材料依赖

辅料行业严重依赖于从石化产品、植物提取物、矿物和动物产品中采购的原材料。供应稳定性受到可用性波动、地缘政治干扰和进口法规变化的影响,制造商的成本增加。相关行业(如食品、化妆品和工业化学品)的需求激增也给辅料供应链带来了压力。在生产需要专门加工和专用设施的高纯度辅料时,挑战更加严峻。物流中断,如港口延误和运输短缺,进一步影响了向制药制造商的及时交付。这些不确定性迫使公司多样化采购策略,并采用更强的风险管理框架以保持生产连续性。

区域分析

北美

北美以 34% 的份额领先于药用辅料市场,这得益于强大的药品制造能力、大量采用先进配方技术以及主要仿制药和创新公司在该地区的存在。严格的监管框架鼓励在片剂、注射剂和外用药物中使用高纯度和多功能辅料,使该地区受益。生物制剂和无菌注射剂的增长进一步增加了对稳定剂、缓冲剂和粘度调节剂的需求。由于在研发方面的持续投资、控释系统生产的扩大以及对非处方药和处方药的强劲需求,美国仍然是主要贡献者。

欧洲

欧洲在药用辅料市场中占据29%的份额,这得益于成熟的制药行业、严格的GMP合规性以及对清洁标签和植物来源辅料的日益采用。德国、法国和英国等国家由于强大的仿制药生产,保持着对粘合剂、填料和纤维素基材料的高消费。该地区还受益于对可持续发展的日益关注,鼓励使用生物基和可再生辅料来源。对生物制剂和注射药物开发的投资增加,推动了对专用稳定剂和为严格监管环境设计的高纯度等级的需求。

亚太地区

亚太地区占据26%的市场份额,并由于中国、印度和东南亚制药制造业的扩张,仍然是增长最快的地区。仿制药、营养补充剂和非处方药的强劲增长推动了高产量生产线中粘合剂、稀释剂和崩解剂的广泛使用。政府对国内药品生产的激励措施和不断增加的出口支持了口服、注射和局部制剂中辅料的大规模需求。对生物制剂和合同制造的投资增加,加强了对注射级稳定剂和溶解度增强材料的需求。快速的人口增长和不断增加的医疗支出进一步加速了所有制剂类型的消费。

拉丁美洲

拉丁美洲占药用辅料市场的7%,得益于巴西和墨西哥仿制药生产的扩张和国内制造投资的增加。医疗保健的普及和口服固体剂型消费的增加加强了该地区对粘合剂、填料和润滑剂的需求。非处方药和营养补充剂行业也有所贡献,因为公司推出了新的片剂、糖浆和局部产品。监管的改善和与全球药品制造商的合作增加了辅料的进口量。然而,对外国供应商的依赖和经济条件的波动影响了采用模式,使市场增长稳定但温和。

中东和非洲

中东和非洲地区占药用辅料市场的4%,受益于对医疗基础设施投资的增加和对进口成品药物和辅料的依赖增加。阿联酋、沙特阿拉伯和南非等国家由于本地包装和制剂活动的扩展而引领需求。市场上口服和局部产品中使用的填料、润滑剂和防腐剂的消费量较高。随着地区政府鼓励国内药品制造,对高纯度和多功能辅料的需求预计将增加。有限的生产能力和监管的多变性使市场扩张逐步进行。

市场细分:

按功能

- 粘合剂

- 悬浮和粘度剂

- 滑剂

- 防腐剂

- 填料和稀释剂

- 润滑剂

- 乳化剂

- 崩解剂

- 其他功能

按制剂

按地理位置

竞争格局

药用辅料市场的竞争格局以全球制造商的强大存在为特色,这些制造商专注于高纯度成分、多功能材料和符合法规的生产能力。BASF SE、Evonik Industries、Ashland、Roquette、Kerry、Lubrizol、Dow 和 Colorcon 等领先公司通过扩展支持复杂口服、注射和局部配方的产品组合进行竞争。这些企业投资于先进的聚合物技术、共加工辅料和生物基材料,以满足对控释、溶解度增强和以患者为中心的剂型日益增长的需求。与制药公司和 CDMO 的战略合作伙伴关系加强了供应的可靠性,而产能扩张确保了注射级稳定剂和粘合剂的一致供应。公司还通过更严格的质量体系、全球分销网络以及符合 USP-NF、EP 和 IPEC 标准来提高竞争力。随着药物开发转向生物制剂、高效能 API 和连续制造,供应商通过提供功能优越、可追溯性和在高速生产环境中性能一致的辅料来实现差异化。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2025年10月,ADM推出了其医药解决方案组合中的ADM纯化甘油LA,提供了一种多功能的药物制剂辅料。

- 2025年10月,阿什兰推出了用于注射剂的高纯度蔗糖辅料和用于口服剂型的低亚硝酸盐等级产品,作为其高纯度辅料战略的一部分。

- 2024年,赢创还宣布推出EUDRACAP®结肠功能胶囊平台,用于敏感API,进一步扩展其口服递送辅料组合。

报告覆盖范围

研究报告提供了基于功能性、配方和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 对支持更快配方开发的多功能和共加工辅料的需求将增加。

- 植物基、清洁标签和无过敏原辅料在口服和营养产品中的采用将增加。

- 连续制造将促进直接压缩和高流动性辅料的使用。

- 生物制剂和注射剂的增长将扩大对高纯度稳定剂和表面活性剂的需求。

- 个性化药物和3D打印配方将为专业聚合物创造机会。

- 更多制药公司将偏好具有强可追溯性和监管文件的辅料。

- 溶解度增强材料的创新将支持难溶API的开发。

- 可持续采购和绿色化学将成为全球买家的关键选择标准。

- 亚洲合同制造的扩展将增加区域辅料的生产和消费。

- 数字质量系统和高级分析将加强辅料过程控制和合规性。