市场概况

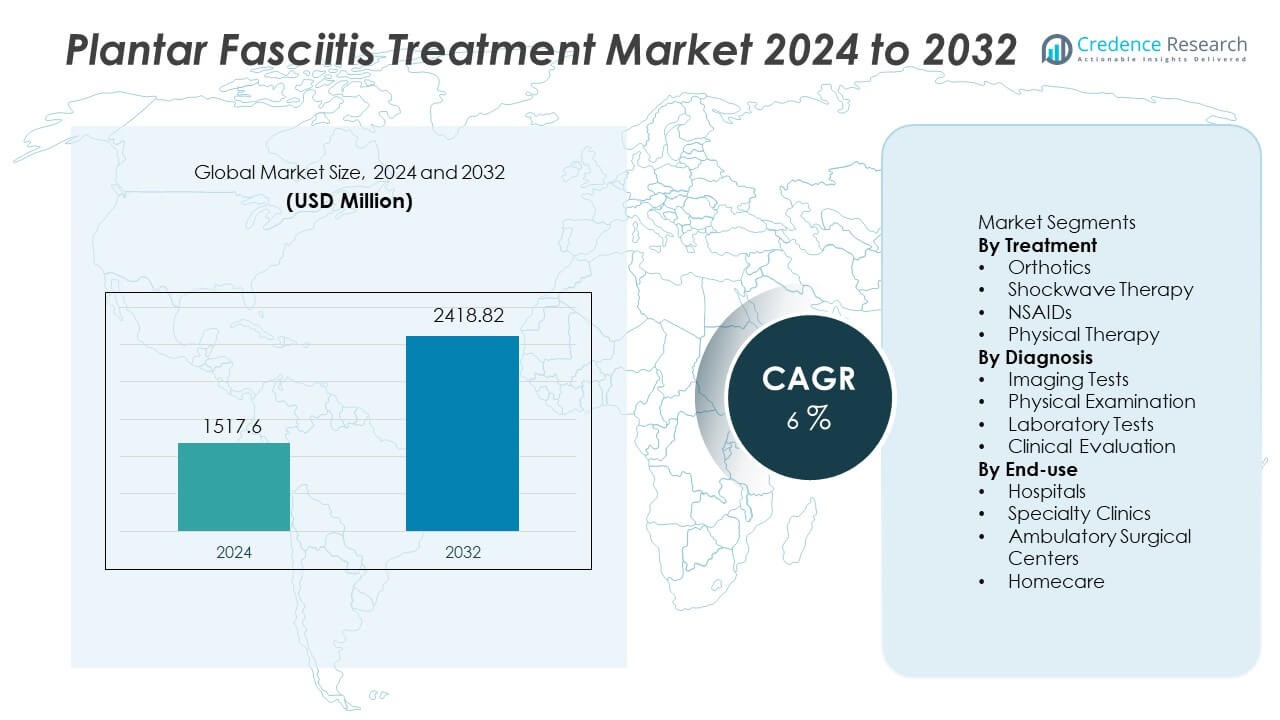

足底筋膜炎治疗市场在2024年的估值为15.176亿美元,预计到2032年将达到24.1882亿美元,在预测期内的复合年增长率为6%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年足底筋膜炎治疗市场规模 |

15.176亿美元 |

| 足底筋膜炎治疗市场,复合年增长率 |

6% |

| 2032年足底筋膜炎治疗市场规模 |

24.1882亿美元 |

拜耳、辉瑞、赛诺菲、葛兰素史克、Stride Rite、DJO Global、Bauerfeind、利洁时、Foot Levelers和Orthofeet是足底筋膜炎治疗市场中的关键公司,并继续扩大非侵入性解决方案,包括矫形器、物理治疗支持和冲击波系统。这些企业通过符合人体工学的鞋类、压缩解决方案和止痛配方来加强产品组合,以支持更快的恢复和持续的活动能力。由于较高的诊断率、活跃的运动人群以及通过临床和家庭护理渠道更广泛的足病服务获取,北美仍然是占据34%份额的主导地区。

市场见解

市场见解

- 足底筋膜炎治疗市场在2024年达到15.176亿美元,预计到2032年将达到24.1882亿美元,复合年增长率为6。

- 跟痛症、肥胖和运动损伤的发病率上升推动了治疗的采用,而矫形器由于强烈的临床偏好和非侵入性止痛而占据42%的份额。

- 主要趋势包括先进的影像支持、定制矫形器、基于家庭的物理治疗和远程医疗指导,帮助患者远程管理疼痛和拉伸计划。

- 随着拜耳、辉瑞、赛诺菲等公司通过冲击波设备、符合人体工学的鞋类和改进的止痛解决方案扩展非侵入性护理,竞争加剧,目标是慢性病例。

- 北美以34%的份额引领区域需求,其次是欧洲的30%和亚太地区的26%,而医院由于更广泛的诊断和康复能力而在终端使用中占据49%的份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按治疗方式

矫形器在治疗细分市场中占据42%的份额,仍然是管理与足底筋膜应变相关的跟痛的主要选择。矫形鞋垫支持足弓对齐,并在行走时减少足底负荷。物理治疗也通过拉伸计划和步态矫正而增长。非甾体抗炎药为活跃的患者提供短期疼痛控制。由于组织愈合的好处和较短的恢复时间,冲击波疗法引起了关注。矫形器仍然占主导地位,因为它们是非侵入性的、低风险的,并且被临床医生广泛推荐。体育参与的增加和肥胖水平的上升继续推动矫形器在临床和家庭环境中的采用。

- 例如,DJO Global 开发了径向冲击波设备,可在门诊中心为慢性足跟痛治疗提供高达 5 巴压力和 21 赫兹频率。

按诊断

成像测试占诊断的 46% 份额,因为在严重或持续的足跟痛情况下,超声波、X 光和 MRI 的依赖性很强。成像有助于排除骨折并在症状持续时确认足底筋膜炎。体格检查在门诊环境中的初次评估中仍然重要。临床评估包括步态研究和压力点以进行治疗规划。实验室测试在复杂病例中支持鉴别诊断。先进超声波的增长改善了早期检测并减少了不必要的转诊。运动损伤增加和老龄化人口支持了成像在专科诊所和医院科室的更广泛使用。

- 例如,飞利浦医疗推出了基于 AI 的超声波工具,可以快速处理数据以增强运动医学中的软组织成像。

按最终用途

医院在最终用途细分市场中占据 49% 的份额,并因更高的患者流量和更强的诊断能力而领先。医院提供在一个环境中访问成像、康复和疼痛管理团队的机会。专科诊所通过专注的足病护理和快速预约进行扩展。门诊手术中心处理慢性病例的高级程序。随着患者使用矫形器、夜间夹板和指导性锻炼,家庭护理增加。由于多学科专业知识的可用性和治疗后监测,医院仍然占据主导地位。足痛的门诊访问增加和对早期干预的认识提高继续支持主要地区的医院需求。

关键增长驱动因素

足部损伤和慢性足跟痛的发生率上升

由于长时间工作、肥胖和运动活动,足跟痛病例的增加推动了治疗需求。许多成年人因不良鞋类和高冲击运动而出现与足底筋膜炎相关的炎症。运动参与和健身常规的增加加大了足弓的压力。更早的诊断和更广泛的医生意识也扩大了初级护理和骨科环境中的治疗量。数字健康工具帮助患者跟踪疼痛历史,支持持续护理。更多患者寻求早期干预以避免长期疼痛发作。

- 例如,Orthofeet 使用先进的缓冲和符合人体工程学的鞋底以及具有解剖弓形支撑和多层缓冲的优质矫形鞋垫,提供柔软、支持性的足部和足跟痛缓解,对舒适性和对齐效果显著。

患有肌肉骨骼疾病的老年人口增长

老龄化人口面临更高的慢性足部疾病风险,因为较软的组织无法吸收重复负荷。骨关节炎和肌肉功能下降导致足部对齐问题,增加了足跟痛的风险。医生更倾向于将矫形管理作为老年患者的非侵入性选择。改进的家庭护理和支持设备使老年人能够在家中管理不适。慢性疾病负担的增加,特别是糖尿病,也增加了足部并发症的风险。发达地区的医疗支出增加加强了支持性治疗的采用。

- 例如,礼来公司提供糖尿病神经病变的处方解决方案,采用每日剂量方案,减少与神经损伤相关的足部不适,提高患者生活质量。

向非侵入性和成本效益治疗的转变

医疗保健提供者建议使用较少侵入性的方法来避免手术程序并降低并发症风险。矫形器和物理治疗作为大多数患者的一线治疗选择。由于恢复更快、副作用更少以及医生的高度接受,冲击波技术得以扩展。报销的改善支持某些地区的早期非侵入性治疗。直接面向消费者的渠道扩大了对支持性鞋类和鞋垫的访问。非侵入性恢复的临床证据增加,鼓励在门诊环境中更广泛的采用。

关键趋势和机遇

先进成像和超声诊断的日益使用

临床医生使用超声和MRI精确检测足底筋膜炎症和足跟骨刺。早期成像有助于排除骨折并支持有针对性的治疗计划。先进的诊断工具提高了结果并减少了不必要的手术。数字成像改善了随访监测,并有助于跟踪炎症随时间的变化。运动医学中心采用成像支持恢复活动的决策。医院在发达地区扩展了肌肉骨骼病例的放射服务,从而扩大了足跟痛的医疗覆盖范围。

- 例如,现代MRI系统包括可视化炎性水肿和足底筋膜变化的序列,具有高软组织对比度。这些序列提供了出色的细节和对比度分辨率,用于区分各种组织,使MRI成为评估足跟软组织和骨骼异常的强大工具,并有助于诊断足底筋膜炎等疾病。

定制矫形器和远程医疗支持的需求上升

定制矫形鞋垫在足弓支撑和步态矫正方面变得更加普遍。零售和在线平台增加了对量身定制的矫形解决方案的访问。远程医疗平台将患者与家庭物理治疗指导和疼痛监测连接起来。基于家庭的恢复和锻炼计划降低了治疗成本。诊所引入了远程跟进以进行伸展运动和夜间夹板使用。数字咨询加强了依从性,并支持高风险群体的长期足部矫正。

- 例如,拜耳合作开发数字程序,通过使用移动日志收集患者报告的结果,支持慢性病管理,如糖尿病和心血管风险,从而在家庭治疗期间加强依从性。

关键挑战

某些患者长期缓解有限

一些患者即使在标准治疗后仍会出现反复的足跟痛。生物力学问题因患者而异,需要持续的矫正计划。对锻炼的依从性差会降低治疗效果。慢性疼痛病例可能需要多种疗法,增加了成本负担。缺乏早期咨询延误了治疗,导致严重的炎症。治疗结果的差异增加了对长期医生监督的依赖。

低收入环境中高级护理的可变访问

有限的保险覆盖使得在发展中国家获得高级治疗变得不那么容易。高设备价格限制了对冲击波设备和成像服务的访问。缺乏训练有素的专家降低了农村地区的治疗质量。患者依赖基本的止痛药而不是结构化的治疗计划。不均衡的医疗支出减缓了技术的采用。这些挑战在低收入人群和服务不足的社区中造成了治疗差距。

区域分析

北美

北美在足底筋膜炎治疗市场中占有34%的份额,这得益于强大的诊断率以及在临床环境中对矫形器和冲击波疗法的高度采用。由于活跃的体育人口和与肥胖相关的足跟痛的高发病率,美国处于领先地位。医院和专科诊所投资于先进的成像技术和早期物理治疗项目。肌肉骨骼治疗的保险覆盖范围扩大,支持更广泛的获取。加拿大通过足病服务和运动康复中心扩大采用。对早期干预的认识增加以及足部损伤的上升继续推动门诊环境中的未来需求。

欧洲

欧洲占有30%的份额,这得益于足部损伤发生率增加、肌肉骨骼疾病和不断增长的老年人口。德国、英国和法国由于对物理治疗和先进成像的强大报销而领先。医疗系统在手术程序之前推广非侵入性治疗选项。随着户外活动参与度的上升,与运动相关的足部疾病继续激增。医院和骨科诊所扩展康复服务和定制矫形器的供应。对早期诊断和足病护理的投资支持市场扩展。慢性疾病和与生活方式相关的足部损伤的增加推动了欧洲国家的持续需求。

亚太地区

亚太地区占有26%的份额,这得益于对慢性足部疾病的认识提高以及对支持性鞋类和物理治疗的采用增加。由于人口众多和肥胖趋势上升,中国和印度显示出较高的患者数量。运动损伤和人口老龄化促使治疗需求增长。医院改善骨科基础设施和诊断能力,以便及早针对足跟痛。足病服务和物理治疗中心的扩展支持未来增长。印度等国的医疗旅游促进了对成本效益高的护理的获取。城市地区的健康支出增加加强了区域市场的存在。

拉丁美洲

拉丁美洲占有6%的份额,并随着城市人口面临更多与生活方式相关的足部损伤和长时间站立的工作条件而增长。由于更广泛的体育参与和活跃的骨科护理网络,巴西和墨西哥处于领先地位。医疗系统扩展物理治疗服务和对肌肉骨骼疼痛的矫形器的获取。医院通过超声波和步态分析模块改善诊断能力。公共健康项目提高了对早期足部护理的认识,以避免慢性残疾。私人医疗保健的获取增加也加强了区域城市的治疗采用。健身兴趣的增加提高了对足底筋膜炎管理的长期需求。

中东和非洲

中东和非洲占有4%的份额,这得益于对与肥胖、糖尿病和长时间工作相关的肌肉骨骼疾病的认识增加。海湾国家在现代医院网络中扩大了对骨科、物理治疗和诊断成像的获取。非洲市场显示出增长需求,但由于专业人员的稀缺而仍然有限。基于进口的矫形器和冲击波设备的获取限制了某些地区的采用。跨境医疗服务和保险扩展支持更高的治疗采用。年轻人群中的运动参与增加有助于提高对足跟痛治疗的认识和长期需求。

市场细分:

按治疗方式

- 矫形器

- 冲击波疗法

- 非甾体抗炎药(NSAIDs)

- 物理治疗

按诊断

按终端用途

按地理区域

竞争格局

市场的竞争格局由拜耳、辉瑞、赛诺菲、葛兰素史克、Stride Rite、DJO Global、Bauerfeind、利洁时、Foot Levelers 和 Orthofeet 主导,这些公司在足底筋膜炎治疗市场中展开竞争。这些公司提供的产品范围从矫形器和口服止痛药到针对慢性足跟痛的先进冲击波技术。供应商投资于定制矫形解决方案、夜用夹板和改进的压缩支撑,以增强疼痛缓解和足部对齐。医疗器械公司强调非侵入性恢复选项,以缩短长时间的治疗周期。骨科中心和治疗诊所之间的合作也加强了分销渠道。主要公司通过数字化参与和直接面向消费者的产品来扩大在家庭护理环境中的覆盖范围。随着新品牌推出符合人体工程学的鞋类、智能鞋垫和针对活跃和老龄化人群的物理治疗工具,竞争持续加剧。

关键玩家分析

- 拜耳

- 辉瑞

- 赛诺菲

- 葛兰素史克

- Stride Rite

- DJO Global

- 保而防

- 利洁时

- Foot Levelers

- Orthofeet

最新动态

- 2025年11月,辉瑞公司被列为推动足底筋膜炎治疗市场增长的全球关键玩家之一。

- 2025年7月,Endo公司分享了新的足底筋膜炎相关报告在APMA年度会议上亮相。这表明在疼痛治疗领域的持续临床和科学参与。

- 2024年8月,Enovis获得了一项可调节背部夜用夹板的专利。该设计支持对足底筋膜的控制性拉伸,以缓解足跟疼痛。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于治疗、诊断、终端使用和地理的深入分析。它详细介绍了领先的市场玩家,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 未来需求将通过矫形器和物理治疗等非侵入性护理增长。

- 医疗服务提供者将采用先进的冲击波设备来治疗慢性足跟痛。

- 数字评估将支持早期诊断和远程物理治疗计划。

- 符合人体工学的鞋类将为运动、工作和老龄化人群扩展。

- 定制矫形插入物将通过零售和在线渠道获得采用。

- 家庭护理套件将支持拉伸、夜用夹板和疼痛管理。

- 医疗旅游将在发展中地区提供具有成本效益的足底筋膜炎手术。

- 人工智能工具将增强步态分析和治疗规划。

- 运动医学诊所将专注于伤害预防和更快的恢复模式。

- 区域制造商将投资于本地化矫形生产,以减少对进口的依赖。