市场概况

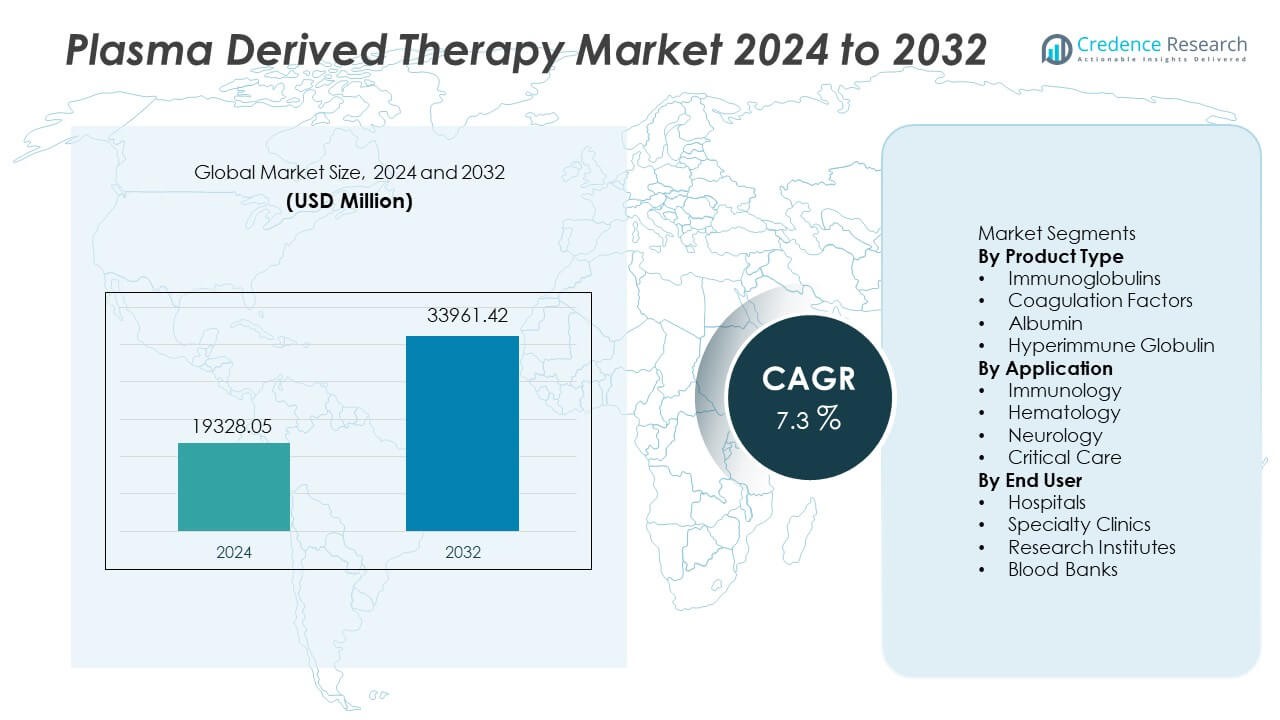

血浆衍生疗法市场在2024年的估值为19,328.05百万美元,预计到2032年将达到33,961.42百万美元,在预测期内的复合年增长率为7.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年血浆衍生疗法市场规模 |

USD 19,328.05 百万 |

| 血浆衍生疗法市场,复合年增长率 |

7.3% |

| 2032年血浆衍生疗法市场规模 |

USD 33,961.42 百万 |

血浆衍生疗法市场的主要参与者包括CSL Behring、Grifols、武田制药、Octapharma、Kedrion Biopharma、Bio Products Laboratory、中国生物制品、LFB集团、Biotest AG和Sanquin。这些公司通过扩大血浆采集、改进分离工艺以及针对免疫缺陷、血友病和重症护理应用的目标疗法来加强其地位。北美以41%的份额保持主导地位,得益于先进的血浆采集网络和对免疫球蛋白疗法的强大保险覆盖。欧洲以29%的份额紧随其后,受益于对免疫和血液病治疗的高采用率,而亚太地区则通过扩大医疗保健访问和增加诊断率继续快速增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 血浆衍生疗法市场在2024年达到19,328.05百万美元,并将在2032年达到33,961.42百万美元,预测期内的复合年增长率为7.3%。

- 对免疫球蛋白的强劲需求推动市场扩张,该产品类型占有48%的份额,得益于自身免疫性疾病的增加、诊断技术的改进以及医院和专业输液中心的处方率提高。

- 市场趋势包括对先进血浆分离、高纯度配方和扩展供体计划的投资,这些措施改善了免疫学和血液学护理中的供应、安全性和临床表现。

- 竞争活动集中在扩大血浆采集网络、法规合规、病毒灭活系统和新治疗适应症上,而供体有限和高生产成本仍是血浆衍生疗法提供者的主要限制因素。

- 北美以41%的份额引领区域需求,其次是欧洲的29%和亚太地区的21%,得益于重症护理使用的扩大、强劲的报销和免疫缺陷病例诊断的增加。

市场细分分析:

市场细分分析:

按产品类型

免疫球蛋白以48%的份额引领这一领域,主要由于在主要医疗系统中治疗原发性免疫缺陷疾病和自身免疫疾病的强劲需求。免疫相关疾病的发病率上升和对抗体疗法的更高认知推动了发达市场的快速采用。由于血友病患者群体的增长和替代疗法的改善获取,凝血因子紧随其后。白蛋白在肝脏疾病和休克管理中的使用扩大,而高免疫球蛋白在罕见感染和暴露后环境中获得关注。血浆分离技术的进步继续加强生产能力并改善在受监管市场的可用性。

- 例如,武田报告称其在美国的血浆站点将Gammagard Liquid的生产能力扩大到每年700万克,并在全球扩展了血浆采集到超过200个中心。

按应用

免疫学以51%的份额主导这一领域,得益于免疫缺陷的诊断增加和自身免疫治疗方案处方率的上升。血液学因凝血因子在遗传性出血性疾病和手术控制中的常规使用而受益。神经学在神经肌肉和炎症性神经病中看到IVIG的使用增长,其中抗体调节提供临床益处。重症护理依赖白蛋白用于休克、烧伤和创伤管理。随着治疗指南扩大了医院和许多地区专业护理提供者的免疫球蛋白和凝血疗法的临床适应症,需求上升。

- 例如,Octapharma在其欧洲监管扩展后,记录了Octagam在全球众多国家用于慢性炎性脱髓鞘性多发性神经病的使用。

按终端用户

医院占据55%的份额,主要由于在重症监护病房、血液科和免疫疾病治疗中心广泛采用血浆衍生疗法。大型公立和私立医院管理需要常规输液支持和密切临床监督的复杂免疫学和血友病患者。专科诊所紧随其后,因慢性自身免疫病例的门诊免疫球蛋白输送增加。研究机构为针对新适应症的下一代血浆衍生物的开发和评估做出贡献。血库支持血浆采集和供应链,在受监管的质量标准下实现更高的吞吐量。治疗意识的提高扩大了发达医疗网络的治疗获取。

关键增长驱动因素

免疫和自身免疫疾病的发病率上升

全球免疫缺陷和自身免疫疾病的发病率持续上升,创造了对血浆衍生免疫球蛋白的持续需求。改进的诊断和认知使许多医疗系统能够及早发现免疫功能障碍。临床指南支持在原发性免疫缺陷、慢性炎性神经病和自身免疫性血小板疾病中使用免疫球蛋白。在儿科和老年护理中的采用增加了治疗量。医疗提供者投资于改善治疗获取的输液服务。这些因素加强了在发达和新兴地区的市场增长,随着专业护理的扩展。

- 例如,CSL Behring通过提供各种预填充注射器尺寸扩展了Hizentra的剂量选项,以支持慢性炎性脱髓鞘性多发性神经病和原发性免疫缺陷的个体。

对凝血和血友病疗法的需求增加

血友病和罕见出血性疾病需要常规的人血浆衍生因子替代疗法。扩展的新生儿筛查改善了早期诊断和长期临床管理。在重大手术中凝血因子的使用增加,支持医院的采用。先进的血浆分离技术提高了安全性和病毒灭活标准。患者获取计划和改善的报销支持更广泛的凝血疗法可用性。这些措施推动了发达医疗网络中的需求,尤其是在遗传性出血性疾病有较高临床随访的地方。

- 例如,Kedrion Biopharma 运营着一个全球制造网络,拥有多个血浆分离设施,生产一系列疗法,包括凝血障碍、免疫缺陷和其他疾病的治疗。

重症监护和手术应用的增长

白蛋白和高免疫球蛋白在重症监护中的使用增加,支持医院的广泛采用。白蛋白在休克、创伤、烧伤和肝功能衰竭治疗中起着重要作用,这些在许多地区仍然常见。手术恢复方案使用血浆衍生物进行容量替代和免疫调节。对医院重症监护病房的投资增加了对用于急诊医学的血浆产品的需求。这些疗法支持患者稳定并改善恢复结果。扩展的临床研究鼓励新的适应症,加强了在急性护理和多专科医院中的市场相关性。

关键趋势和机遇

向高纯度和增强分离技术的转变

制造商投资于净化、病毒灭活和色谱技术,以提高产品安全性和临床性能。高纯度免疫球蛋白和白蛋白产品降低了污染和过敏反应的风险。对能够通过先进分离技术实现更好分离产量和稳定供应的技术需求增长。这些改进扩大了免疫和血液病状况的产品可用性。供应商专注于支持全球市场商业扩张的法规合规。

- 例如,Grifols 在巴塞罗那地区运营一个分离平台,每年处理大量血浆,应用经过验证的多阶段净化过程,包括用于 IVIG 的色谱步骤。

血浆采集网络和捐赠者计划的扩展

增加的血浆采集中心和捐赠者招募计划改善了生产者的供应安全。拥有强大捐赠者基础设施的地区支持免疫球蛋白和凝血因子生产的稳定增长。公共卫生倡议鼓励自愿捐赠并增加用于制造的血浆可用性。这一趋势支持血浆衍生疗法的长期可持续性,因为全球需求上升。公司投资于捐赠者筛查和先进的采集技术,以确保安全和高质量的加工。

- 例如,Biotest AG 在德国和匈牙利运营捐赠中心,每年共收集超过 450,000 升用于 IVIG 和凝血产品的原料血浆。

关键挑战

有限的血浆供应和对捐赠者可用性的依赖

血浆产品在很大程度上依赖于人类供体的可用性,使得供应链对供体参与、法规和公共卫生限制非常敏感。季节性疾病爆发或大流行条件可能会扰乱捐赠周期。有限的可用性增加了成本,并对高需求的免疫球蛋白和凝血产品造成供应限制。制造商在没有足够的供体池的情况下面临扩大产量的挑战。

严格的监管框架和高生产成本

血浆分离需要复杂的纯化和病毒灭活过程,这增加了制造成本。监管途径要求严格的合规性、安全验证和广泛的临床使用质量标准。这些要求延长了审批时间并提高了运营费用。由于高资本需求和监管投资,较小的生产商难以进入市场。

区域分析

北美

北美占据41%的份额,得益于强大的血浆采集基础设施和对免疫缺陷、血友病和自身免疫性疾病的高治疗采用率。由于先进的专业输液服务和广泛的报销覆盖,美国在使用方面处于领先地位。大型血浆采集网络确保了全球运营的分离公司供应稳定。医院和专业诊所依赖免疫球蛋白和凝血因子进行常规患者管理。加拿大和美国继续扩大白蛋白和高免疫产品在重症监护中的使用。强有力的临床指南和先进的监管框架支持主要医疗系统的长期消费。

欧洲

欧洲占据29%的份额,由德国、法国、意大利和英国的强大医疗系统推动。对慢性免疫疾病和罕见出血疾病的高治疗采用率推动了对免疫球蛋白和凝血因子的持续需求。公共卫生当局促进血浆捐赠和先进的分离以实现自给自足。医院在重症监护和手术方案中整合白蛋白和高免疫产品。对研究的持续投资鼓励在神经学和血液学领域更广泛地临床使用血浆衍生疗法。符合质量和安全标准加强了产品的接受度和扩大适应症的监管批准。

亚太地区

亚太地区占据21%的份额,得益于中国、日本、韩国和印度免疫疾病的患病率上升和血液产品获取的增加。不断扩大的医疗支出和改进的诊断推动了免疫球蛋白和凝血疗法的强劲增长。在供体计划和公共卫生倡议的支持下,本地血浆采集能力继续发展。医院增加对白蛋白在重症监护和肝病中的依赖。对专业护理的投资增加和保险覆盖率的提高支持长期采用。由于未满足的临床需求和不断扩大的患者意识,亚太地区仍然是一个高增长区域。

拉丁美洲

拉丁美洲占据6%的份额,受巴西、墨西哥和阿根廷逐步采用免疫球蛋白和凝血产品的推动。由于本地分离能力有限,医院依赖进口的血浆衍生物。医疗保健访问的增加支持主要城市中心的免疫学和血液学治疗。政府增加对罕见疾病管理的支持,扩大患者的获取。重症监护单位在创伤和急诊治疗中采用白蛋白。由于经济限制,市场扩张仍然适中,但不断改善的医疗基础设施加强了需求。

中东和非洲

中东和非洲占据3%的市场份额,受益于医院投资的增长以及海湾国家免疫和血液疾病治疗能力的提高。以进口为基础的供应支持了沙特阿拉伯、阿联酋和卡塔尔的需求,这些国家的专业护理迅速扩展。白蛋白和免疫球蛋白在三级医院和重症监护病房的使用增加。有限的血浆采集能力和监管差距限制了非洲地区的更广泛可用性。医疗基础设施的逐步改善和国际供应伙伴关系支持了主要市场的长期增长。

市场细分:

按产品类型

按应用

按终端用户

按地理区域

竞争格局

血浆衍生疗法市场的竞争格局中,主要公司包括CSL Behring、Grifols、武田药品、Octapharma、Kedrion Biopharma、Bio Products Laboratory、中国生物制品、LFB集团、Biotest AG和Sanquin。领先的制造商扩大血浆采集能力,并投资于先进的分馏技术,以确保供应并提高免疫球蛋白、凝血因子和白蛋白疗法的产品纯度。公司专注于病毒灭活、色谱纯化和法规合规,以增强临床安全性,同时支持在免疫学和重症监护中的更广泛应用。对血友病和罕见疾病疗法的强烈关注推动了战略合作伙伴关系、许可协议和在亚太和拉丁美洲高增长市场的地理扩张。多家企业投资于供体招募、筛查系统和专业采集基础设施,以满足全球需求的增长,而严格的监管要求则影响了产品开发、审批时间表和各地区的定价策略。

关键玩家分析

- CSL Behring

- Grifols

- 武田药品工业

- Octapharma

- Kedrion Biopharma

- 生物产品实验室

- 中国生物制品

- LFB集团

- Biotest AG

- Sanquin

近期发展

- 2025年10月,CSL Behring与泛加拿大药品联盟(pCPA)签署了一份意向书,以便对HEMGENIX(B型血友病的基因疗法)进行公共报销。

- 2025年4月,CSL Behring在日本推出了用于预防遗传性血管性水肿急性发作的ANDEMBRY。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于产品类型、应用、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球免疫疾病的持续增长,未来需求将上升。

- 免疫球蛋白在慢性自身免疫和炎症性疾病中的使用将扩大。

- 由于血友病诊断的改善,凝血因子疗法将增加。

- 白蛋白在重症监护和肝功能衰竭管理中的消耗将增长。

- 高免疫球蛋白在感染预防和治疗中的应用将扩大。

- 血浆采集网络将在发达和新兴市场扩展。

- 高纯度和先进的分馏工艺将提高安全标准。

- 研究将开发新的临床适应症和专业配方。

- 区域访问计划将改善发展中地区的患者可用性。

- 不断上升的成本压力将推动效率和供应链优化。