市场概况

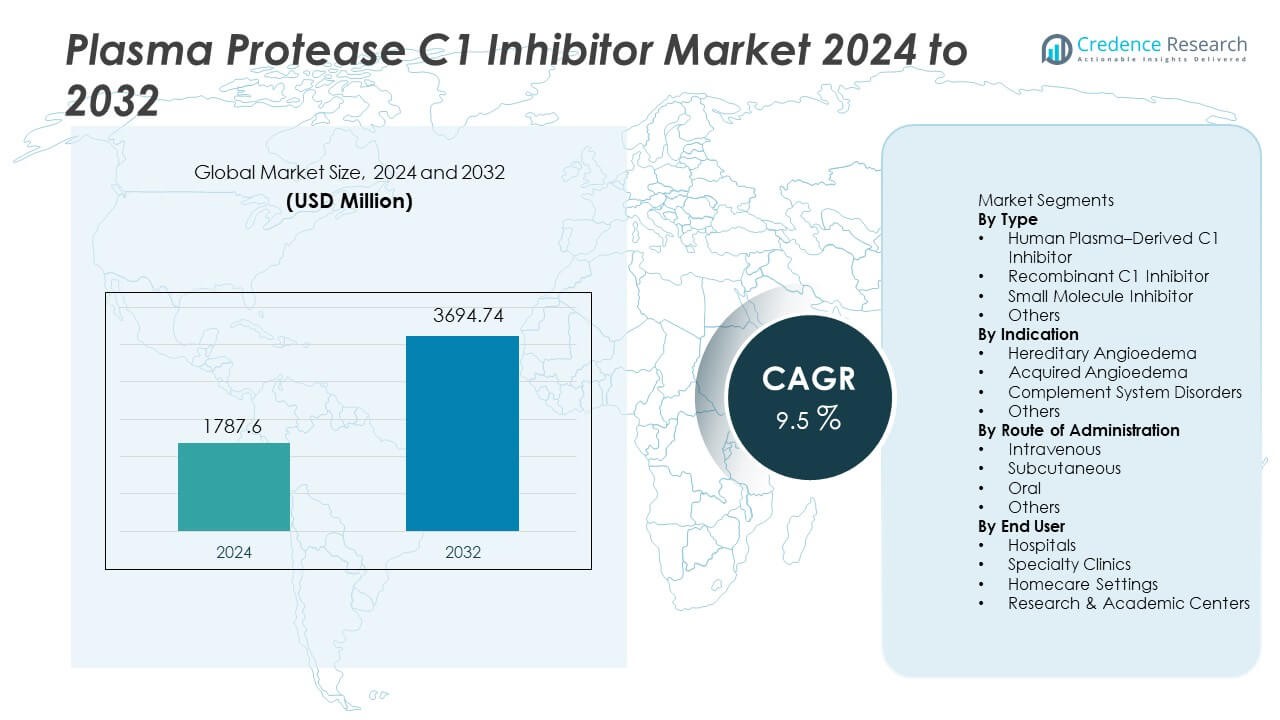

血浆蛋白酶C1抑制剂市场在2024年的估值为17.876亿美元,预计到2032年将达到36.9474亿美元,在预测期内的年复合增长率为9.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年血浆蛋白酶C1抑制剂市场规模 |

17.876亿美元 |

| 血浆蛋白酶C1抑制剂市场,年复合增长率 |

9.5% |

| 2032年血浆蛋白酶C1抑制剂市场规模 |

36.9474亿美元 |

血浆蛋白酶C1抑制剂市场的主要参与者包括武田制药、CSL Behring、Grifols、Pharming Group、Sanquin、BioCryst Pharmaceuticals、Octapharma、LFB Group、Kedrion Biopharma和Biotest AG。这些公司通过扩大血浆衍生能力、开发重组制剂以及投资于遗传性血管性水肿的预防和家庭治疗来加强其地位。北美以47%的份额保持领先地位,这得益于强大的诊断率、良好的报销政策和先进的罕见病基础设施。欧洲以32%的份额紧随其后,得益于成熟的临床指南和广泛使用的预防治疗,而亚太地区以15%的份额位居第三,专业护理和罕见病覆盖率正在增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 血浆蛋白酶C1抑制剂市场在2024年达到17.876亿美元,并将在2032年达到36.9474亿美元,预测期内的年复合增长率为9.5%。

- 遗传性血管性水肿的诊断增加推动了市场扩张,由于临床疗效已得到验证且主要医疗系统中医生的强烈偏好,人血浆衍生的C1抑制剂占据了57%的市场份额。

- 市场趋势集中在重组开发、长效制剂和家庭用药,支持皮下给药和预防治疗策略,以减少急诊护理需求。

- 竞争活动集中在扩大血浆产能、针对更广泛免疫学适应症的临床研究以及与专业药房的合作,而有限的患者群体和高昂的治疗成本仍是发展中市场的主要限制因素。

- 北美以47%的份额引领区域需求,其次是欧洲的32%和亚太地区的15%,这得益于强大的诊断率、罕见病项目以及新兴医疗系统中改善的预防治疗获取途径。

市场细分分析:

按类型

人血浆来源的C1抑制剂在这一领域占据57%的份额,主要由于其在遗传性和获得性血管性水肿中的临床疗效已被确立,并在主要市场中获得了一致的监管批准。医院和专业输液中心继续偏好基于血浆的疗法,因为其长期的临床使用和医生的强烈偏好。重组产品通过对病毒安全性和供应可靠性的日益认识而增长,而小分子抑制剂仍在开发阶段,目标是补体系统的调节。全球诊断率的上升和治疗指南的扩展维持了许多医疗系统中对血浆来源C1抑制剂的强劲需求。

- 例如,武田制药在其血浆来源的C1酯酶抑制剂Cinryze的项目中收集了患者数据并向监管机构报告了安全信息,而Pharming Group记录了其重组C1抑制剂Ruconest的供应,并得到了制造能力的支持。

按适应症

遗传性血管性水肿占据68%的份额,这得益于更高的诊断率、基因检测的采用以及过敏学家和免疫学家对疾病意识的提高。患者需要按需和预防性治疗来控制危及生命的血管性水肿发作。获得性血管性水肿紧随其后,因为对老年患者和自身免疫状况的补体缺乏症的筛查增加。随着临床研究扩展适应症,补体系统疾病创造了新的治疗机会。在发展中地区遗传性病例的识别增加,加强了C1抑制剂在医院和专业护理环境中的市场增长。

- 例如,BioCryst制药公司报告了其预防性药物Orladeyo的显著患者体验数据,包括在FDA批准的上市后监测中验证的治疗人群中HAE发作频率的减少。

按给药途径

静脉注射占据63%的份额,得益于已建立的医院协议和急性遗传性血管性水肿发作期间的一致剂量。由于起效迅速和临床熟悉性,IV输送仍然是急诊和住院环境中的标准护理。皮下注射制剂在长期预防和减少对医院依赖的家庭治疗中获得采用,提高了患者便利性。口服候选药物仍在开发中,具有显著的商业潜力用于慢性管理。对家庭护理环境和预防性治疗的日益重视扩大了许多市场对皮下注射的兴趣。

关键增长驱动因素

遗传性血管性水肿的诊断增加

遗传性血管性水肿的全球诊断增加支持了对C1抑制剂的强劲临床需求。基因检测的日益普及使得补体缺乏的早期识别成为可能,并帮助医生实施预防性治疗策略。过敏学家、免疫学家和急救团队的意识提高加强了在发达医疗系统中的采用。国家患者登记和罕见病项目改善了监测和治疗资格。这些因素支持了血浆来源和重组产品在急性发作管理和长期预防中的稳定增长。

- 例如,Pharming Group 在其 Ruconest 临床和真实世界项目中招募了基因确诊的遗传性血管性水肿 (HAE) 患者,并利用这些数据作为其监管提交的一部分。

预防性治疗和家庭护理使用的扩展

随着临床指南鼓励长期预防以减少遗传性血管性水肿患者的发作频率和医院就诊次数,预防性治疗的采用率上升。皮下给药支持家庭管理,降低急诊护理的使用。患者对自我注射的偏好和改善的治疗便利性增加了对下一代 C1 抑制剂的需求。支付方对预防而非急诊治疗的支持改善了报销接受度。家庭输液服务和慢性护理计划的增长鼓励更广泛地采用皮下制剂。

- 例如,一般公司已在临床研究和上市后监测项目中记录了通过静脉和皮下途径给药的 C1 酯酶抑制剂。

在获得性和补体疾病中的临床使用增长

获得性血管性水肿和补体介导疾病的发病率上升,扩大了临床使用范围,超越了遗传性病例。老龄化人口和自身免疫性疾病增加了补体的参与,受益于靶向抑制。补体激活相关的炎症和免疫途径的非标签评估持续进行。临床研究探索更广泛的适应症,加强在专业和研究环境中的长期采用。随着临床证据的增加,C1 抑制剂在遗传性疾病管理之外的复杂免疫疾病中获得治疗相关性。

关键趋势和机遇

重组和长效制剂的发展

重组 C1 抑制剂因改善的病毒安全性和减少对血浆捐赠的依赖而受到关注。长效制剂以延长疾病控制和减少给药事件为目标,以改善生活质量。研究重点是减少免疫原性,同时改善药代动力学。这些发展支持在预防和急诊护理中的更广泛采用,特别是在具有强大生物技术基础设施的发达市场中。

- 例如,赛诺菲正在评估其下一代 C1 抑制剂 riliprubart,用于慢性炎性脱髓鞘性多发性神经病 (CIDP) 等多项正在进行的临床试验。

家庭护理和自我管理模式的增长

患者越来越倾向于由皮下给药和简化剂量装置支持的家庭治疗。自我管理减少了急诊就诊并改善了发作控制。家庭护理的采用符合支付方降低医疗利用率和改善生活质量的目标。制造商开发即用型制剂和简易注射系统,以支持长期治疗依从性。

- 例如,CSL Behring 记录了其皮下 C1 酯酶抑制剂 Haegarda 在真实世界使用中的广泛家庭自我给药,而武田制药报告称,许多患者通过在北美和欧洲验证的专业护理计划接受了家庭给药培训。

关键挑战

有限的患者群体和高昂的治疗成本

遗传性血管性水肿仍然是一种罕见疾病,限制了市场容量,使定价对报销敏感。高昂的治疗成本在保险覆盖有限的发展中地区构成障碍。支付方在批准预防性治疗前评估长期成本效益。有限的意识和诊断挑战也限制了患者识别。

对血浆采集的依赖和监管复杂性

血浆衍生产品依赖于供体的可用性和严格的病毒筛查要求。制造过程需要复杂的纯化、监管合规性和漫长的审批时间。这些因素增加了整体成本,并使供应对供体波动敏感。重组解决方案旨在减少对血浆的依赖,但需要大量的开发投资和监管验证。

区域分析

北美

北美占有47%的份额,得益于遗传性血管性水肿的高诊断率、强大的医生意识以及广泛的预防治疗报销。美国因其先进的专业输液服务和广泛可用的血浆衍生和重组C1抑制剂而在使用上领先。皮下注射制剂在减少急诊治疗需求的家庭护理计划中迅速被采用。正在进行的临床试验和专业药房服务的扩展鼓励长期治疗的采用。成熟的罕见病网络和患者倡导团体支持该地区主要医疗系统的治疗获取。

欧洲

欧洲占有32%的份额,由于遗传性血管性水肿的既定临床指南和广泛采用的预防治疗。包括德国、法国、意大利和英国在内的国家通过报销支持保持对血浆衍生和重组C1抑制剂的强大获取。增加的疾病意识和基因筛查改善了早期诊断和专家转诊。对罕见病治疗的监管关注支持了医院和专科诊所的持续需求。患者登记和协调护理计划加强了主要欧洲市场的获取和长期治疗依从性。

亚太地区

亚太地区占有15%的份额,得益于遗传性血管性水肿诊断的增加和日本、韩国和澳大利亚专业护理的改善。中国和印度逐步扩大罕见病覆盖和基因检测,尽管获取因地区而异。新兴的血浆供应和扩展的临床能力改善了治疗的可用性。宣传活动和医生培训支持C1抑制剂的需求增长。对生物技术和医疗基础设施的增加投资加强了在扩展罕见病治疗能力的选定市场中的长期采用。

拉丁美洲

拉丁美洲占有4%的份额,由于巴西、墨西哥和阿根廷罕见病诊断和治疗可用性的逐步改善。由于有限的血浆分馏能力和较高的成本障碍,医院依赖进口的C1抑制剂。专业获取仍集中在拥有先进免疫学服务的主要城市中心。政府扩大罕见病报销框架,改善选定市场的患者获取。长期采用取决于诊断和临床能力的投资。

中东和非洲

中东和非洲占有2%的份额,得益于海湾国家先进的专业护理基础设施改善了治疗的可用性。由于有限的血浆采集和本地化生产,大多数市场的进口依赖度仍然很高。许多非洲国家的诊断意识仍然较低,限制了患者识别。罕见病项目的逐步发展和与国际供应商的合作支持主要医院和专科中心的选择性采用。

市场细分:

按类型

- 人血浆来源的C1抑制剂

- 重组C1抑制剂

- 小分子抑制剂

- 其他

按适应症

- 遗传性血管性水肿

- 获得性血管性水肿

- 补体系统疾病

- 其他

按给药途径

按终端用户

按地理区域

竞争格局

血浆蛋白酶C1抑制剂市场的竞争格局包括领先公司如武田药品、CSL Behring、Grifols、Pharming Group、Sanquin、BioCryst Pharmaceuticals、Octapharma、LFB Group、Kedrion Biopharma和Biotest AG。主要参与者专注于扩大血浆来源的生产能力、改进纯化工艺,并开发重组替代品以加强供应安全和病毒安全性。公司投资于临床研究,以拓宽治疗适应症,超越遗传性血管性水肿,瞄准获得性补体疾病和免疫途径。皮下和长效制剂仍然是支持预防性治疗和家庭给药的战略重点,以减少急诊就诊并改善患者结果。许多参与者扩大与专科药房和罕见病中心的合作,以增加发达市场的治疗可及性。对先进生物制品和罕见病报销的监管强调继续影响产品批准和区域扩展策略。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 武田制药

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

近期发展

- 2024年5月,KalVista Pharmaceuticals计划为2025财年制定战略举措,重点关注其用于HAE的口服血浆激肽释放酶抑制剂sebetralstat。

- 2023年5月,BioCryst Pharmaceuticals宣布其ORLADEYO(berotralstat)获得智利公共卫生研究所(ISP)的市场批准,用于12岁及以上患者HAE发作的口服治疗。

- 2023年2月,武田的TAKHZYRO获得FDA批准,用于2至<12岁儿童的遗传性血管性水肿(HAE)预防性治疗,填补了2至<6岁儿童此前缺乏批准选项的关键空白。

报告覆盖范围

研究报告提供了基于类型、适应症、给药途径、终端用户和地理位置的深入分析。它详细介绍了领先的市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,报告讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着遗传性血管性水肿诊断的持续增加,未来需求将上升。

- 预防性治疗将在长期遗传性血管性水肿管理中得到扩展。

- 皮下注射将在家庭护理环境中获得更广泛的采用。

- 由于安全性和供应的改善,重组配方将增长。

- 长效疗法将减少给药频率并提高便利性。

- 临床研究将扩展治疗至获得性和补体障碍。

- 罕见疾病的报销将改善发达医疗系统中的可及性。

- 基因检测的采用将支持更早识别合适的患者。

- 新兴市场将逐步扩大专业护理和诊断能力。

- 血浆衍生和重组产品之间的竞争将加强创新。