市场概况:

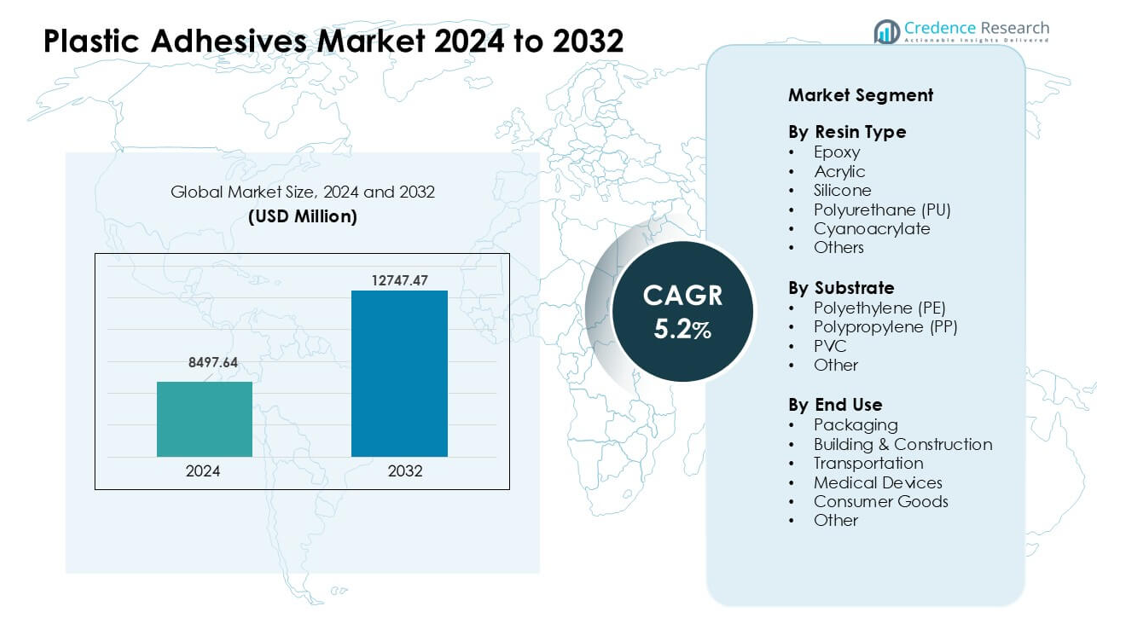

塑料粘合剂市场在2024年的估值为84.97亿美元,预计到2032年将达到127.47亿美元,在预测期内的年复合增长率为5.2%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年塑料粘合剂市场规模 |

84.97亿美元 |

| 塑料粘合剂市场,年复合增长率 |

5.2% |

| 2032年塑料粘合剂市场规模 |

127.47亿美元 |

塑料粘合剂市场由汉高、3M、Master Bond Inc、Dymax Corporation、伊利诺伊工具厂、亚什兰公司、Mapei S.P.A.、H.B. Fuller、阿科玛和陶氏公司等主要企业推动。这些公司通过先进的树脂技术、更快的固化系统以及针对包装、汽车、电子和医疗应用的解决方案进行竞争。它们对低挥发性有机化合物和可回收粘合剂化学品的关注支持了各行业日益增长的可持续性需求。2024年,北美以约34%的份额引领全球市场,这得益于强劲的汽车生产、不断扩大的医疗设备制造以及主要终端使用行业对高端粘合技术的高度采用。

市场洞察:

- 塑料粘合剂市场在2024年达到显著价值84.97亿美元,预计到2032年将以强劲的5.2%年复合增长率稳步增长,这得益于包装、汽车和电子行业的使用增加。

- 增长由对轻质塑料的更高需求和环氧树脂及丙烯酸粘合剂的强劲采用推动,环氧树脂因强大的结构粘合需求在树脂领域以约32%的份额领先。

- 关键趋势包括向低挥发性有机化合物和可回收粘合剂化学品的转变,以及适用于自动化和高速生产线的快速固化系统。

- 竞争格局包括汉高、3M、H.B. Fuller、阿科玛、陶氏公司等,它们投资于先进配方和可持续解决方案,以增强产品性能和合规性。

- 北美以约34%的份额领先市场,其次是亚太地区,约31%,而包装在2024年仍是占主导地位的终端使用领域,约占41%的份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按树脂类型

环氧树脂在2024年以约32%的份额引领树脂领域。强大的结构强度、热稳定性和广泛的粘合范围使环氧树脂在汽车、电子和建筑项目中保持领先地位。丙烯酸等级因包装和消费品中的快速固化需求而增长,而聚氨酯在柔性接头中获得了吸引力。硅胶在高温应用中保持稳定需求,氰基丙烯酸酯在医疗和小部件组装中扩展。运输和电子行业中轻质塑料的使用增加支持了对基于环氧树脂的塑料粘合剂的强劲需求。

- 例如,全球塑料粘合剂市场报告显示,环氧基粘合剂在2024年占据了32.45%的收入份额。

按基材分类

聚丙烯(PP)在2024年主导了这一细分市场,占据了近38%的份额。PP之所以领先,是因为这种材料广泛用于汽车内饰件、包装箱、瓶盖和消费品。粘合剂制造商开发了改进的表面处理和底漆系统,以解决PP的低表面能问题,从而支持更高的粘合强度。聚乙烯(PE)紧随其后,因其在薄膜和硬质容器中的广泛使用。PVC粘合剂在管道、型材和医疗部件中获得了关注。食品包装和轻质模塑件的增长帮助PP保持其主导地位。

- 例如,研究人员通过使用侧链结晶嵌段共聚物(SCCBC)处理PP薄膜,成功提高了PP基材的粘附强度;改性后的PP实现了1.05 N/mm²的拉伸剪切粘附强度(而未经处理的PP粘附力可忽略不计)。

按最终用途分类

包装在2024年占据了约41%的最大份额。由于食品、饮料和个人护理产品线对柔性袋、标签、层压板和硬质容器的需求增加,这一细分市场得以增长。强大的密封强度、快速固化和符合安全规定支持了塑料粘合剂的更广泛使用。建筑和施工使用粘合剂用于面板、地板和保温材料。汽车和运输依赖于粘合剂用于装饰和内饰模块。医疗设备因无菌级应用而扩展。高包装商品需求使包装保持领先地位。

关键增长驱动因素:

轻质塑料在关键行业的采用增加

汽车、电子和消费品行业对轻质塑料的需求增加,推动了塑料粘合剂的使用。制造商用先进的粘合解决方案取代机械紧固件,从而实现更低的重量、更好的设计灵活性和改进的应力分布。汽车制造商使用粘合剂粘合内饰、照明单元和引擎盖下的部件,以支持燃油效率法规。电子品牌采用高强度等级用于智能手机、家电和电动汽车电池组的紧凑组装。柔性包装和医疗部件的增长进一步推动了这一趋势。对耐久性、降噪和多材料粘合的关注上升,使轻质塑料成为塑料粘合剂消费的主要驱动力。

- 例如,一份全球战略商业报告指出,塑料粘合剂已成为轻质、多材料产品组装中的“关键推动者”,尤其是在汽车、电子、包装和医疗设备领域,塑料如聚烯烃或复合材料需要粘合以替代机械紧固件的情况下。

食品、饮料和个人护理包装需求的扩张

包装品牌使用了更多的层压薄膜、硬质塑料和多层结构,这增加了对高性能粘合剂系统的依赖。塑料粘合剂支持快速密封速度、更好的保质期保护和食品接触材料的安全粘合。电子商务的增长提高了对具有强撕裂和抗冲击性的耐用包装形式的需求。个人护理和制药公司更喜欢用于管、标签、瓶盖和泡罩包装的塑料粘合剂。品牌扩大了可回收和单一材料包装的使用,这增加了对为PP和PE基材设计的粘合剂的需求。全球包装商品消费的增加使包装成为市场的关键增长引擎。

- 例如,在柔性和刚性包装中,粘合剂能够粘合低表面能塑料,如聚乙烯和聚丙烯,这一能力在市场报告中被强调为粘合剂市场在包装和消费品领域扩展的关键因素。

粘合剂化学和粘合技术的进步

新的粘合剂化学成分提高了固化速度、表面兼容性、灵活性和粘合强度,从而推动了在高性能应用中的广泛采用。环氧树脂和丙烯酸等级提供了更强的热和化学抵抗力,以满足汽车和工业需求。聚氨酯系统在柔性接头中得到扩展,而医用级氰基丙烯酸酯支持设备组装中的无菌粘合。等离子和电晕处理改善了在低能量塑料如PP和PE上的粘附性。装配线的自动化增加了对精确计量系统和快速固化粘合剂的需求。行业向更强、更安全和更多功能的粘合解决方案的转变继续推动创新,提高了多个终端使用行业的性能期望。

关键趋势与机会:

环保和可回收粘合剂解决方案的增长

可持续发展趋势鼓励生产商开发低挥发性有机化合物、无溶剂和可回收的粘合剂配方。包装品牌转向单一材料的PE和PP结构,这需要支持回收流的兼容粘合剂系统。由于对有害物质的监管压力,水基和生物基化学成分受到关注。公司还探索了可按需解粘的粘合剂,以支持电子产品和消费品的循环设计。在绿色材料投资增加和符合全球可持续发展目标的背景下,环保粘合剂解决方案被视为主要趋势和长期市场机会。

- 例如,根据一份关于可持续粘合剂市场的报告,设计用于在特定条件下如热、湿气或化学触发下解粘的粘合剂越来越多地被使用,以便在使用寿命结束时更容易将塑料、金属、玻璃和纸张分离并回收。

自动化和高速生产线的采用

制造商在汽车、电子和包装工厂升级到自动化,增加了对快速固化且保持一致质量的粘合剂的需求。机器人分配系统提高了精度,减少了浪费,并确保了高容量操作中的可重复性。快速固化丙烯酸、热熔和紫外线固化粘合剂支持了这一转变,实现了更高的吞吐量。智能工厂使用传感器和数字监控工具优化粘合剂流动和粘合强度。随着更多行业采用工业4.0系统,粘合剂供应商将通过提供适合自动化、高速工作流程的产品获得新的机会。

- 例如,自动化粘合剂分配系统已被证明能够实现“精确定位”,确保即使在复杂几何形状上也能保持均匀的胶珠大小、位置和体积,与手动应用相比,提高了一致性并减少了浪费。

关键挑战:

低表面能塑料的粘合挑战

常见的塑料如聚乙烯和聚丙烯由于表面能低,导致粘合困难,限制了粘合剂的润湿和渗透。制造商通常需要额外步骤,如等离子、火焰或电晕处理来改善粘附性,这增加了成本并减缓了生产。专用底漆提高了可靠性,但也增加了化学处理的顾虑。尽管较新的粘合剂配方改善了兼容性,但在重型或高温环境中实现稳定的长期粘合仍然困难。这些性能限制限制了标准粘合剂的使用,需要持续创新以满足苛刻的工业需求。

化学品和挥发性有机化合物排放的监管压力

市场面临着针对挥发性有机化合物、有害溶剂和健康风险化学品的严格全球法规。合规性增加了配方的复杂性,并提高了粘合剂制造商的生产成本。许多传统粘合剂含有在欧盟REACH、美国EPA标准和地区包装安全规则下受限的物质。生产商必须投资研发以创造更安全的替代品,同时不影响强度或固化速度。食品包装和医疗设备等行业需要严格的测试,这减缓了产品的批准。这些监管压力仍然是主要挑战,并影响未来产品开发策略。

区域分析:

北美

2024年,北美在塑料粘合剂市场中占据约34%的份额。强劲的需求来自汽车轻量化、医疗设备生产和高性能包装。美国汽车制造商使用环氧树脂和聚氨酯系统进行内部和结构粘合,而电子公司采用快速固化的丙烯酸用于紧凑型组件。电子商务的增长支持了层压和柔性包装的广泛使用。由于挥发性有机化合物法规的增加,该地区也推进了可持续粘合剂技术。强大的研发投入和高浓度的高端粘合剂制造商帮助北美在工业和消费应用中保持领先地位。

欧洲

2024年,欧洲占据了近28%的份额,受严格的环境法规、不断扩大的电动汽车生产和强大的包装创新推动。德国、法国和英国使用高性能粘合剂用于电动汽车电池组、医疗设备和精密电子产品。欧盟的循环经济目标推动了对可回收和无溶剂粘合剂系统的需求,特别是用于PP和PE包装线。建筑翻新和轻量化复合材料的增长也支持了消费。强大的监管压力鼓励公司转向更环保的化学品,使欧洲成为先进和环保粘合剂技术的关键区域。

亚太地区

亚太地区在2024年约占31%的份额,并因快速工业化、强大的电子制造业和高塑料生产量而增长最快。中国、日本、韩国和印度在智能手机、电器、运输部件和包装薄膜中使用了大量的丙烯酸、环氧树脂和聚氨酯粘合剂。汽车工厂的扩张和电动车产量的增加持续推动需求增长。该地区还受益于强劲的电子商务包装需求和大规模消费品生产。具有竞争力的制造成本和对自动化的投资增加,使亚太地区成为全球市场中最强劲的增长引擎。

拉丁美洲

拉丁美洲在2024年约占4%的份额,受到包装、汽车售后市场和建筑活动增长的支持。巴西和墨西哥在食品包装、家居用品和汽车内饰中采用了更多的塑料粘合剂。随着制造商扩大本地生产能力,对耐用且具有成本效益的粘合剂解决方案的需求增加。医疗包装和基础医疗设备的增长也促进了稳定的需求。基础设施升级和包装商品消费的增加帮助维持了适度增长。与主要地区相比,有限的技术投资限制了更快的扩张,但保持了市场的稳定。

中东和非洲

中东和非洲在2024年占据了近3%的份额,受建筑支出增加、产业多元化和稳定的包装需求推动。海湾国家在大型建筑项目中使用塑料粘合剂用于面板、绝缘系统和室内应用。食品和饮料包装的增长支持了层压和密封粘合剂的更广泛采用。南非在汽车装配和消费品制造中扩大了使用。该地区向本地生产塑料和包装材料的转变创造了新的机会,尽管技术采用较慢和经济波动限制了工业部门的更广泛应用。

市场细分:

按树脂类型

- 环氧树脂

- 丙烯酸

- 硅胶

- 聚氨酯 (PU)

- 氰基丙烯酸酯

- 其他

按基材

按最终用途

按地理位置

竞争格局:

塑料粘合剂市场中,领先公司如Henkel AG、3M、Master Bond Inc、Dymax Corporation、Illinois Tool Works、Ashland Inc、Mapei S.P.A.、H.B. Fuller、Arkema和Dow Inc之间竞争激烈。这些公司专注于先进的树脂化学,包括环氧树脂、聚氨酯、丙烯酸和硅胶系统,支持包装、汽车、医疗和电子产品的高强度粘合。主要企业投资于更快固化、低挥发性有机化合物和可回收的粘合剂解决方案,以满足日益严格的全球法规和可持续发展目标。许多公司在亚太地区扩大生产,并加强与汽车和包装OEM的合作伙伴关系。对多材料粘合和轻量化结构的需求增长推动了持续的研发活动。公司还通过数字分配工具、表面处理技术和特定应用的粘合剂等级来增强其产品组合。这种竞争环境推动了创新,并加强了市场向高性能和环保粘合系统的转变。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- 汉高公司

- 3M公司

- Master Bond公司

- Dymax公司

- 伊利诺伊工具公司

- Ashland公司

- Mapei公司

- H.B. Fuller公司

- 阿科玛公司

- 陶氏公司

最新动态:

- 2025年8月,汉高公司宣布推出新一代不含邻苯二甲酸酯的PVC基Darex COV密封剂,用于桶和罐的应用(改善健康/环境资质)。

- 2025年5月,Master Bond公司宣布推出新产品(例如:EP3HTSDA-2Med,一种通过ISO 10993-5认证的单组分银填充导电环氧树脂;新闻发布于2025年5月19日)。Master Bond公司2025年5月的新闻还重点介绍了专为粘接挑战性基材而设计的UV/LED和双固化粘合剂。

- 2024年6月,陶氏公司宣布其三种用于聚乙烯薄膜包装的粘合系统获得塑料回收协会的正式认可,与PE薄膜回收兼容。此验证支持品牌所有者和转换商设计既保持强粘合又可在现有PE流中回收的塑料包装结构。

报告覆盖范围:

研究报告提供了基于树脂类型、基材、最终用途和地理位置的深入分析。它详细介绍了领先市场玩家,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望:

- 随着行业转向轻量化塑料部件,对高强度粘合剂的需求将上升。

- 由于严格的可持续性规则,可回收和低VOC粘合系统的采用将增长。

- 快速固化化学品将扩展以支持自动化和高速生产线。

- 电动汽车电池模块和内饰部件的粘合解决方案使用将增加。

- 医疗设备制造商将采用更多生物相容性和无菌级粘合剂配方。

- 包装品牌将转向需要先进PP和PE粘合的单一材料结构。

- 等离子和电晕处理等表面活化技术将得到更广泛的应用。

- 制造商将投资于数字分配工具,以实现精确和一致的粘合剂应用。

- 亚太地区将作为电子和塑料的关键制造中心获得更强的动能。

- 公司将扩大研发,以创造与循环设计和易拆卸兼容的粘合剂。