市场概况

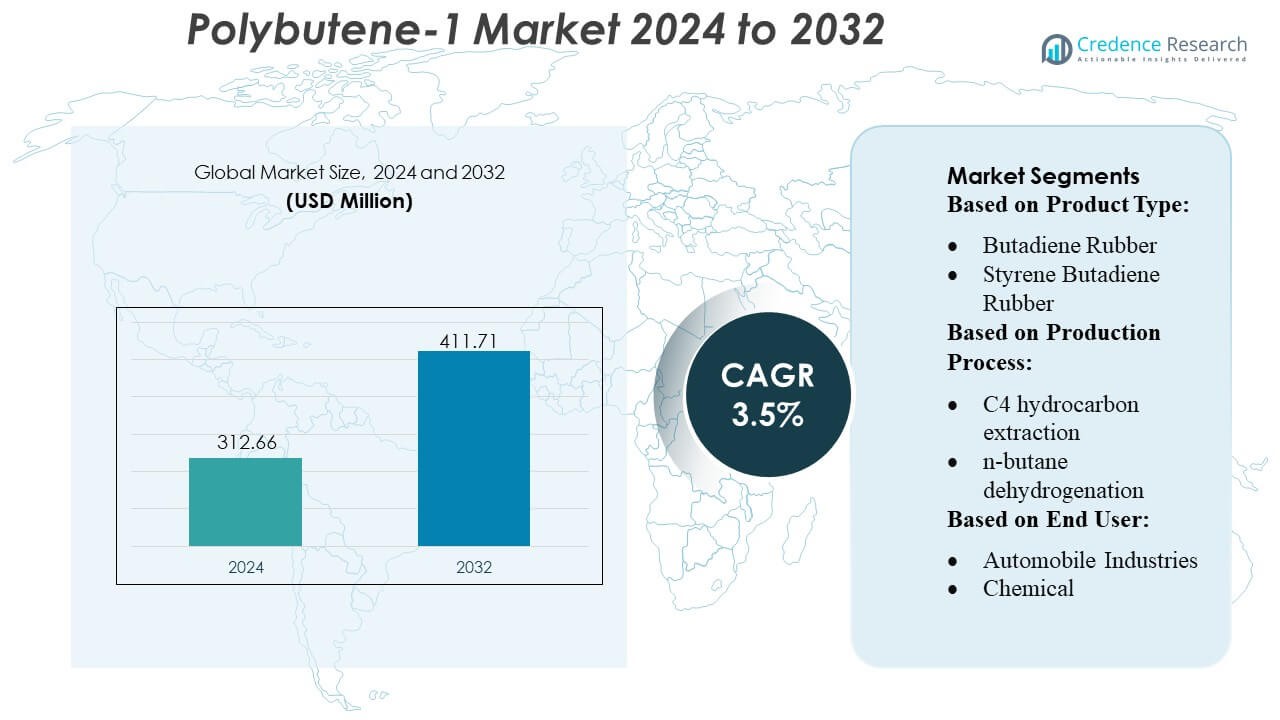

聚丁烯-1市场规模在2024年估值为3.1266亿美元,预计到2032年将达到4.1171亿美元,预测期内的年复合增长率为3.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年聚丁烯-1市场规模 |

3.1266亿美元 |

| 聚丁烯-1市场,年复合增长率 |

3.5% |

| 2032年聚丁烯-1市场规模 |

4.1171亿美元 |

聚丁烯-1市场由全球石化制造商和特种聚合物生产商组成,他们通过先进的催化剂技术、集成的C4加工以及产品纯度和性能的持续改进进行竞争。这些公司专注于扩大用于管道、汽车粘合剂和柔性包装应用的高效PB-1等级的产能,同时投资于可回收的单一材料解决方案以满足可持续性要求。亚太地区以30%的市场份额成为领先地区,这得益于强大的基础设施发展、大规模的聚合物生产以及建筑、汽车和包装等终端产业的快速扩张。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 聚丁烯-1市场在2024年估值为3.1266亿美元,预计到2032年将达到4.1171亿美元,年复合增长率为3.5%,这主要得益于管道、包装和粘合剂应用需求的上升。

- 市场增长由高纯度PB-1等级在压力管道和热熔粘合剂中的采用增加推动,得到了先进催化剂技术和全球石化企业产能扩张的支持。

- 主要趋势包括向可回收单一材料包装的转变、PB-1在柔性薄膜中的整合以及对节能C4加工的投资,以提高材料的一致性和性能。

- 随着领先制造商专注于产品纯度、后向整合和特种等级开发,竞争动态加剧,而限制因素包括C4原料供应的波动性和有限的全球生产基地。

- 亚太地区占据30%的区域份额,因强劲的建筑和包装增长而占主导地位,而管道部分由于持续的基础设施扩张而占据最大的应用份额。

市场细分分析:

市场细分分析:

按产品类型

聚丁烯-1市场仍由丁二烯橡胶主导,占据约31%的份额,这归因于其强大的抗拉强度、弹性和与高性能聚合物混合物的兼容性。其在汽车零部件和工业产品中的广泛应用巩固了其领导地位。苯乙烯丁二烯橡胶和丙烯腈丁二烯橡胶紧随其后,得益于在轮胎、密封件和抗冲击塑料中的应用。对丁腈橡胶在手套和工业软管中的需求上升进一步加速了消费。该领域受益于不断扩展的弹性体配方研究,这提高了在多种高应力应用中的耐久性、耐热性和化学稳定性。

- 例如,Hansol Chemical将其半导体级过氧化氢的生产能力扩大了30%,达到每年127,000吨,扩建计划将全面启动运营。

按生产工艺

C4烃提取在聚丁烯-1生产领域中占据主导地位,估计占有36%的份额,这得益于其成本效益的原料利用和提供高纯度丁烯流的能力,这对优质聚合物至关重要。正丁烷脱氢是大批量生产商寻求提高产量和连续加工效率的首选方法。基于乙醇和丁烯的工艺由于对替代和更清洁原料的需求增长而受到关注。先进催化剂技术的日益整合和优化的反应路径增强了工艺的可靠性和输出一致性,支持了工业和特种聚合物应用中的消费增长。

- 例如,Arkema在其位于中国常熟的工厂将有机过氧化物的生产能力提高了2.5倍,该项目涉及安装和调试其最有效和环保的技术。

按终端用户

汽车工业领域以估计34%的份额主导市场,这得益于聚丁烯-1在燃油系统组件、热熔胶和轻质聚合物配方中的适用性。其优异的抗蠕变性、密封性能和疲劳强度使其成为现代汽车工程的关键。塑料和聚合物及化学工业也显示出强劲的需求,因其对抗冲击改性剂、润滑剂添加剂和柔性包装材料的需求。建筑与施工及消费品采用聚丁烯-1用于管道系统、薄膜和耐用产品。随着在医疗包装和特种管中的使用增加,医疗应用继续扩展。

关键增长驱动因素

1. 汽车轻量化的日益采用

随着汽车OEM优先考虑轻量化材料以提高燃油效率和电动车电池性能,聚丁烯-1的需求稳步增长。该聚合物的高抗蠕变性、优异的密封性和疲劳强度使其成为燃油系统组件、引擎盖下部件和热熔胶的理想选择。汽车制造商将聚丁烯-1集成到多层油箱、柔性管道和需要长期尺寸稳定性的结构组件中。金属和刚性塑料的轻量化聚烯烃解决方案的日益替代进一步加速了采用,定位聚丁烯-1为下一代移动性和减排战略的关键推动者。

- 例如,Kemira 将投资扩建其位于泰国 Wellgrow 工厂的纸张和纸板化学品产能,预计扩建完成后,Wellgrow 工厂的年产能将达到约 100,000 吨。

2. 在柔性包装和薄膜应用中的扩展使用

市场受益于全球柔性包装生产的增长,其中聚丁烯-1提高了密封完整性、抗撕裂性和光学透明度。包装转换商将其用作流延和吹塑薄膜中的性能改性剂,从而提高热粘性能和加快生产线速度。消费者对食品、个人护理和电子商务运输的耐用、防刺穿包装的需求不断增长,增强了消费。其与聚乙烯和聚丙烯的兼容性也支持混合优化,使转换商能够提供符合可持续性要求和品牌所有者包装指南的轻质、可回收薄膜。

- 例如,东京化学工业 (TCI) 提供超过 30,000 至 31,000 种高质量有机试剂的广泛目录,适用于从台式研发到大规模工业化学的应用。

3. 在压力管道和建筑系统中的渗透率增加

现代基础设施和住宅开发的增长加强了聚丁烯-1 在压力管道、管道系统和供暖网络中的应用。该材料提供了优越的柔韧性、静水强度、抗结垢性和长期使用寿命,非常适合用于冷热水管道和地暖系统。建筑承包商偏爱聚丁烯-1,因为其易于安装、耐腐蚀和低维护要求。随着各国升级老化的水分配网络并投资于绿色建筑,对提高效率和降低生命周期成本的耐用管材的需求增加。

关键趋势与机遇

1. 向可持续和可回收聚烯烃解决方案的转变

随着向可回收单一材料包装和低碳聚合物解决方案的转变,出现了强大的机遇。聚丁烯-1 与广泛回收的聚烯烃的兼容性使其成为生态工程薄膜和刚性包装的关键改性剂。生产商投资于生物基原料、先进催化剂和节能生产路线,从而改善可持续性特征。品牌所有者优先考虑循环包装框架,这提升了聚丁烯-1 在可回收柔性结构、多层减薄和轻量化计划中的需求,涵盖快速消费品、医疗保健和工业包装领域。

- 例如,山东华泰与索尔维的合资扩建预计将使光伏级过氧化氢的年总产量达到 48,000 吨(48 千吨)。

2. 催化剂技术和聚合物改性的进步

金属茂和齐格勒-纳塔催化剂的持续创新为制造高纯度、窄分子量分布的聚丁烯-1 等级创造了机会,增强了机械和热性能。这些发展支持在高性能管道、粘合剂和特种薄膜中的扩展应用。聚合物改性的改进实现了定制的刚度、透明度和密封性,使转换商能够替代更昂贵的工程塑料。随着生产商采用精密催化系统和连续流动生产设计,市场体验到更好的输出一致性、生产力提升以及在工业和消费领域的更广泛终端使用整合。

- 例如,OCI在益山的工厂每年拥有85,000公吨的过氧化氢生产能力。作为与POSCO Future M合资的P&O Chemical的一部分,光阳工厂于2022年10月开始商业生产,年产能为50,000公吨。

主要挑战

1. 原料波动性和供应限制

市场面临丁烯和碳氢化合物原料价格波动的挑战,这些波动由原油动态、炼油厂运行率和地缘政治干扰驱动。供应紧张直接影响聚丁烯-1的生产经济性,给转换器和制造商带来利润压力。炼油厂产量的季节性变化和来自替代化学途径的竞争加剧了波动性。公司必须平衡长期合同、综合采购和流程优化,以管理供应不确定性,同时在下游应用中保持有竞争力的定价。

2. 来自替代聚合物和弹性体的竞争

聚丁烯-1与聚乙烯、聚丙烯和提供更低成本、更广泛可用性或成熟供应链的特种弹性体竞争。在某些应用中,如管道或包装,先进的PP随机共聚物和基于PE的混合物在具有竞争力的价格下提供强大的机械性能。这种可用性限制了聚丁烯-1在对成本敏感市场的渗透。为了保持市场份额,生产商必须强调材料差异化,推广生命周期优势,并开发应用特定等级,以展示相对于竞争聚合物的优越疲劳强度、密封性能或环境耐久性。

区域分析

北美

北美占据约34%的市场份额,得益于聚丁烯-1在汽车零部件、压力管道系统和高性能包装薄膜中的强劲采用。该地区受益于成熟的聚合物制造基础设施和在轻量化汽车材料上的持续投资,旨在提高燃油效率和电动车性能。由于材料的优越蠕变阻力和长期静水强度,需求也在HVAC系统、地暖网络和管道中增长。对可回收单一材料包装的兴趣增加以及主要树脂生产商的研发扩展进一步巩固了该地区的领导地位。

欧洲

欧洲约占28%的市场份额,受益于对可回收包装、节能建筑材料和可持续聚合物系统的强烈监管重视。聚丁烯-1在冷热水管道、辐射供暖网络和压力配件中获得了吸引力,受到该地区严格的建筑性能标准的支持。包装转换器越来越多地利用该材料以满足欧盟关于轻量化和循环经济目标的指令。汽车制造商也将聚丁烯-1用于密封系统和轻量化结构组件。对催化剂创新的持续投资和高纯度聚烯烃生产能力的扩展加强了欧洲作为关键技术驱动市场的角色。

亚太地区

亚太地区在消费增长方面领先,并保持估计30%的市场份额,这得益于汽车制造、建筑活动和软包装生产的快速扩张。中国、印度、日本和韩国等国家推动了对聚丁烯-1在压力管道、热熔胶和多层薄膜中的大规模需求。基础设施现代化、城市化进程加快以及家庭建筑的增加推动了PB-1在管道、供暖和供水系统中的应用。石化综合体的强大整合、具有成本竞争力的生产以及对催化剂聚合物技术的投资增长,使亚太地区成为扩张最快的区域市场。

拉丁美洲

拉丁美洲约占5%的市场份额,需求主要集中在巴西、墨西哥和阿根廷的汽车、消费品和软包装应用领域。该地区越来越多地采用聚丁烯-1用于管道网络、热水系统和用于工业薄膜的改性聚烯烃混合物。基础设施升级和住宅建设的扩展支持了压力管道和供暖应用的稳定增长。然而,由于生产能力有限和对进口树脂的依赖,市场渗透仍然适中。包装制造能力的提升和轻质聚烯烃在快速消费品和电子商务物流中的使用增加推动了增长。

中东和非洲

中东和非洲地区估计占3%的市场份额,受到建筑管道增长、石化行业扩张以及聚丁烯-1在供水和管道应用中的采用推动。沙特阿拉伯、阿联酋和南非等国家在冷热水管道、地暖和薄膜聚合物改性方面扩大了使用。靠近原料资源和强大的石化整合使得在区域制造集群中实现了具有成本效益的分销。然而,由于非洲部分地区工业化进程较慢,需求增长仍然缓慢。基础设施投资的增加和向特种聚合物的多元化支持了长期机会。

市场细分:

按产品类型:

按生产工艺:

按最终用户:

按地理位置

竞争格局

聚丁烯-1市场的竞争格局包括Versalis S.p.A.、LANXESS、LyondellBasell Industries Holdings B.V.、Evonik Industries AG、Royal Dutch Shell Plc、Borealis AG、LG Chem、Ineos Group AG、Eni S.p.A.和中国石油化工股份有限公司。聚丁烯-1市场由成熟的石化制造商和专用聚合物生产商组成,这些公司专注于催化剂创新、原料整合以及高性能PB-1等级的开发。公司投资于先进的C4提取技术和连续生产工艺,以提高在管道系统、柔性包装和热熔胶等应用中的纯度、熔流一致性和机械稳定性。市场仍然高度依赖技术,强烈关注可回收单一材料解决方案和轻量化聚合物配方,以满足不断变化的法规和可持续性要求。战略性产能扩张、应用特定产品开发和全球供应链优化继续加强在主要地区的竞争力。

关键玩家分析

最新动态

- 2024年12月,Polestar与MBA Polymers UK合作,推动英国电动车的循环经济,专注于在豪华车内饰中使用高质量的消费后回收塑料,旨在通过为汽车塑料创建闭环系统来减少废物和碳足迹,Recycling Today报道。

- 2024年10月,普利司通宣布获得美国能源部近930万美元的联邦拨款,用于在俄亥俄州阿克伦建立一个新的试点工厂,专注于从乙醇中制造可持续轮胎橡胶(丁二烯),这是一种更环保的化石燃料替代品,与太平洋西北国家实验室(PNNL)合作。

- 2024年1月,利安德巴塞尔与MSI Technology, LLC合作,分销其用于北美消费包装的聚丁烯-1(PB-1)树脂,利用MSI的技术销售和现有产品组合来提升易开包装和薄膜性能,这是对现有关系的战略扩展,也涵盖利安德巴塞尔的Plexar产品。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于产品类型、生产工艺、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 由于PB-1在压力管道和先进管道系统中的采用增加,市场将经历稳定的需求增长。

- 汽车轻量化要求将加速在密封系统、热熔胶和引擎盖下部件中的使用。

- 柔性包装转换器将越来越多地采用PB-1以增强密封性、透明度和减薄性能。

- 催化剂创新将使生产更高纯度、窄分布的PB-1等级成为可能,提高机械效率。

- 新兴经济体的基础设施现代化将扩大PB-1在水分配和供暖网络中的消费。

- 可回收性驱动的包装法规将增加PB-1在单一材料可持续薄膜结构中的使用。

- 全球石化一体化将加强原料安全并支持稳定的PB-1供应。

- 结合PB-1与PP和PE的特种混合物将因性能提升而获得关注。

- 建筑行业的扩张将推动在辐射供暖和耐用管道应用中的采用。

- 增加的研发投资将支持PB-1在医疗、工业产品和消费品中的新应用。