市场概况:

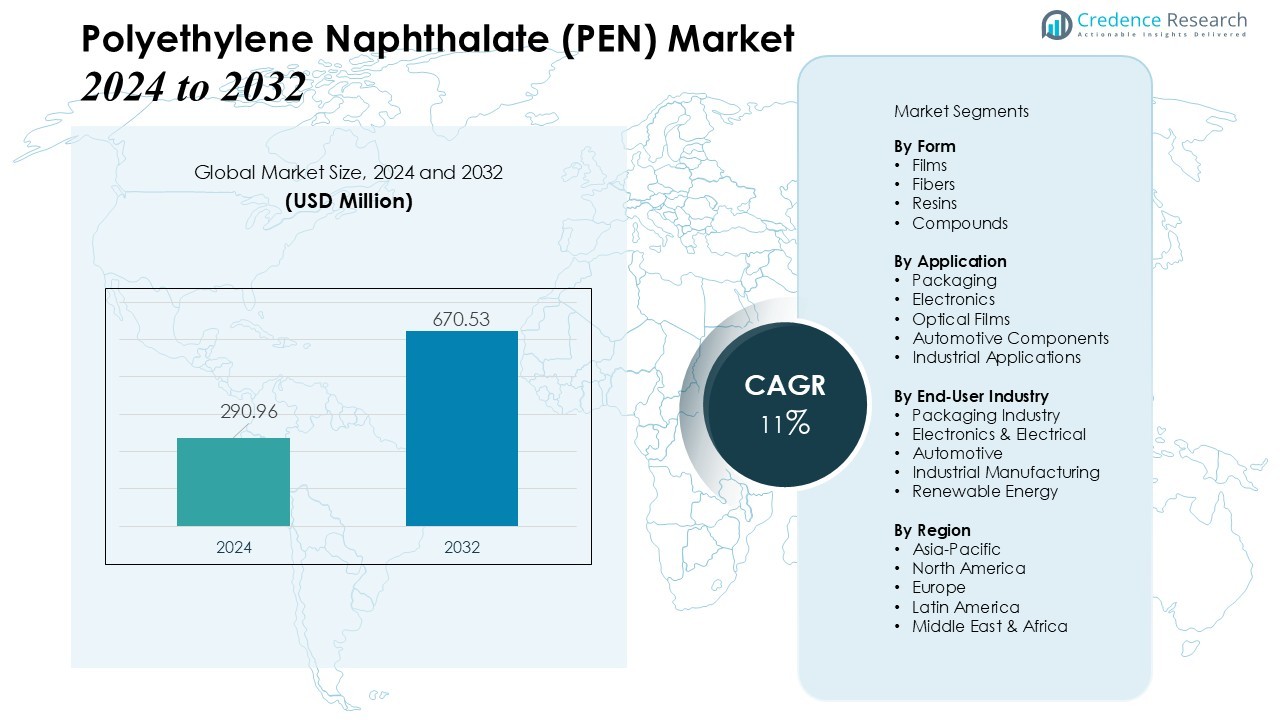

聚乙烯萘二甲酸酯(PEN)市场规模在2024年估值为2.9096亿美元,预计到2032年将达到6.7053亿美元,预测期(2024-2032年)的复合年增长率为11%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年聚乙烯萘二甲酸酯(PEN)市场规模 |

2.9096亿美元 |

| 聚乙烯萘二甲酸酯(PEN)市场,复合年增长率 |

11% |

| 2032年聚乙烯萘二甲酸酯(PEN)市场规模 |

6.7053亿美元 |

关键市场驱动因素包括由于PEN优异的化学抗性和尺寸稳定性,其在电子、汽车以及食品和饮料包装中的采用率不断上升。对高温应用中耐用材料的需求增长以及柔性电子技术的进步进一步推动了其受欢迎程度的上升。PEN在光学薄膜、高频电子和特种工业应用中的扩展使用也支持了长期的市场动能。此外,可持续发展倡议鼓励制造商探索可回收的高性能聚合物,如PEN。

在区域上,亚太地区主导全球PEN市场,这得益于中国、日本和韩国强大的制造基地、快速的工业化以及不断扩展的电子和包装行业。北美和欧洲则通过技术创新、特种聚合物的日益采用以及对航空航天、汽车电子和先进包装解决方案等高价值应用的强烈关注而显示出稳定增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 聚乙烯萘二甲酸酯(PEN)市场显示出强劲的增长势头,从2024年的2.9096亿美元上升到2032年的6.7053亿美元,复合年增长率为11%。

- 由于PEN的化学抗性和尺寸稳定性,电子、汽车和高阻隔食品和饮料包装的需求增强。

- 柔性电子技术的进步以及在光学薄膜、高频电路和特种工业组件中的扩展使用支持了长期的市场扩展。

- 可持续发展目标和对可回收高性能聚合物的兴趣鼓励了制造和包装行业的更广泛采用。

- 亚太地区仍然是领先的区域市场,得益于中国、日本和韩国的强大工业基础,而北美和欧洲则通过创新驱动的高价值应用实现增长。

市场驱动因素:

市场驱动因素:

对高性能包装解决方案的需求增长

聚萘二甲酸乙二醇酯(PEN)市场在包装领域获得强劲动力,特别是在需要对氧气、水分和化学品提供优越屏障保护的应用中。食品和饮料制造商偏爱PEN,因为它能够延长产品的保质期并保持风味完整性。与PET相比,它提供更高的耐热性,支持热灌装工艺。包装转换商转向PEN以满足不断发展的产品安全和性能标准。

- 例如,领先的PEN生产商SKC公司指出,他们的PEN薄膜实现了低至0.04 cc/m²/天的氧气透过率,与传统PET相比显著增强了保质期和产品保护。

在电子和电气元件中的采用率上升

电子行业的制造商推动市场增长,因为他们将PEN薄膜应用于高频电路、电容器和先进的绝缘材料中。聚萘二甲酸乙二醇酯(PEN)市场受益于其介电性能和热下尺寸稳定性。它支持消费电子产品的小型化趋势。柔性印刷电路和新兴光电应用的需求增加。

- 例如,松下在其一些表面贴装薄膜电容器中使用PEN薄膜,这些电容器设计用于在高达125°C的温度下保持功能。

汽车和工业应用的扩展

汽车OEM采用PEN用于引擎盖下的组件、传感器和高性能纤维,因为其机械强度和对恶劣环境的抵抗力。聚萘二甲酸乙二醇酯(PEN)市场响应对支持燃油效率和性能标准的轻质材料的需求。它在热应力下表现可靠,适合发动机附近的使用。工业部门也依赖PEN用于输送带、过滤系统和特种涂层。

对可持续和高价值特种聚合物的关注增加

可持续性趋势鼓励向具有长生命周期的可回收材料转变,这使PEN成为多个行业的首选。聚萘二甲酸乙二醇酯(PEN)市场引起了旨在减少废物和采用先进聚合物工程的制造商的关注。它符合对环保产品开发的法规压力。公司投资于基于PEN的创新以满足性能和可持续性目标。

市场趋势:

在高价值电子和光学应用中增加使用PEN薄膜

聚萘二甲酸乙二醇酯(PEN)市场由于其优越的介电强度、热稳定性和尺寸精度,在先进电子和光学应用中表现出强烈兴趣。制造商扩大了PEN薄膜在柔性显示器、高频电路和需要在高温下保持一致性能的光电元件中的使用。它支持可穿戴电子产品和智能设备的创新,这些设备需要轻便耐用的基材。光学薄膜生产商将PEN集成到用于镜头和成像系统的高透明度、低收缩应用中。传感器技术、光伏模块和精密组件的需求增长。制造商专注于改善薄膜均匀性和厚度控制,以支持下一代电子产品。市场参与者将PEN定位为高性能工程应用的可靠材料。

- 例如,杜邦帝人薄膜公司为柔性低压有机TFT提供了125微米厚的Teonex Q65 PEN片材,其接触电阻低至10 Ω·cm。

各行业向可持续、高性能聚合物的转变上升

聚乙烯萘二酸酯 (PEN) 市场呈现出向可持续和耐用聚合物解决方案发展的明确趋势,以满足监管和环境期望。它吸引了包装、汽车和工业领域的兴趣,这些领域寻求具有延长使用寿命和强机械性能的可回收材料。制造商投资于生物基 PEN 的开发,以支持循环经济目标。对高阻隔和耐热包装的需求增加,以支持更安全的食品和饮料配送。汽车和工业用户采用 PEN 纤维和组件以减轻重量并增强化学抗性。聚合物加工的进步提高了成本效率,并扩大了 PEN 在更广泛终端使用类别中的适用性。公司追求产品优化策略,以满足对高价值特种材料日益增长的偏好。

- 例如,PEN 薄膜的氧气渗透性显著低于传统的 PET 薄膜。当用作被动阻隔时,其氧气阻隔性能可提高五倍,或在与活性氧吸收剂混合的薄膜中集成时可显著提高超过 100 倍,从而显著延长包装应用中的产品保质期和安全性。

市场挑战分析:

高生产成本和有限的规模经济

聚乙烯萘二酸酯 (PEN) 市场面临来自复杂聚合过程和原材料昂贵性质导致的高生产成本的显著压力。它与市场渗透力更强的低成本替代品如 PET 竞争。由于生产量较小和全球产能有限,制造商难以实现规模经济。包装和电子行业的成本敏感性限制了 PEN 解决方案的广泛采用。市场参与者评估平衡性能优势与可负担性的定价策略。加工升级的投资需求也对中小型制造商构成挑战。具有可比性能的竞争材料进一步加剧了成本挑战。

应用范围受限和技术限制

聚乙烯萘二酸酯 (PEN) 市场面临来自终端用户中有限的认知和技术熟悉度的限制。它需要许多转换器和电子制造商尚未整合到其运营中的专业加工能力。在某些极端温度环境中的技术限制也减少了在先进工程应用中的采用。具有更广泛性能范围的替代品,如高温聚酰胺和 PEEK,吸引了对规格要求严格的行业的兴趣。在研发投资不足或特种聚合物基础设施薄弱的地区,市场增长放缓。它依赖于技术创新和应用开发来克服这些限制。包装和电子行业的监管复杂性进一步增加了市场挑战。

市场机会:

在先进电子和光学应用中的机会增加

聚萘二甲酸乙二醇酯 (PEN) 市场受益于电子、光电子和高性能薄膜应用的扩展机会。它支持下一代电路设计、柔性显示器和需要卓越尺寸稳定性的精密光学薄膜。传感器、智能可穿戴设备和轻量化电子元件的需求增强。制造商探索PEN在光伏模块和成像技术中的潜力,随着对节能材料兴趣的增加。自动化制造的增长鼓励采用具有一致性能的优质基材。公司投资于改进的薄膜质量和表面处理技术,以增强与先进电子系统的兼容性。市场参与者利用材料创新渗透高价值技术领域。

在可持续包装和工业应用中的扩展使用

聚萘二甲酸乙二醇酯 (PEN) 市场在可持续、可回收包装中看到机会,以满足不断变化的监管要求和消费者偏好。它提供高阻隔和耐热性能,支持优质食品和饮料保护。可重复使用包装、可灭菌容器和长寿命产品格式的采用增加。由于其化学耐受性和耐用性,工业部门探索用于过滤、输送系统和安全材料的PEN纤维。汽车制造商评估PEN组件用于轻量化结构和引擎盖下应用。聚合物加工的进步扩大了PEN在更广泛使用案例中的可行性。公司将PEN定位为寻求性能和可持续性结合的行业的高价值材料。

市场细分分析:

按形式

聚萘二甲酸乙二醇酯 (PEN) 市场在薄膜、纤维、树脂和化合物中显示出强劲需求,其中薄膜由于在电子、光学应用和优质包装中的广泛使用而占据主导地位。它提供高热稳定性和尺寸精度,支持先进的薄膜加工。纤维在需要耐用性和化学耐受性的工业和汽车行业中获得采用。树脂在特种容器和工程组件中保持相关性。化合物支持需要增强性能的定制应用。

- 例如,东丽工业开发了具有优越热稳定性的PEN薄膜,其收缩温度约为190°C,而PET薄膜为130°C。它提供高热稳定性和尺寸精度,支持先进的薄膜加工。

按应用

PEN在包装、电子、光学薄膜和汽车组件中的采用不断增长。包装使用PEN用于高阻隔结构,以在苛刻环境中保护产品质量。电子制造商依赖PEN用于高频电路、绝缘材料和需要一致性能的柔性基材。光学和成像应用使用PEN用于低收缩、高透明度和稳定性的薄膜。汽车应用通过轻量化组件、传感器和支持现代车辆效率的耐热部件扩展。

- 例如,PAXXUS开发了使用超高阻隔ClearFoil Z的White Eclipse抗紫外线包装,实现了与铝箔相当的氧气和水分阻隔性能,同时实现RFID兼容性。

按终端使用行业

需求涵盖包装、电子、汽车和工业领域,具有不同的性能优先级。聚乙烯萘二甲酸酯(PEN)市场支持需要可回收和耐热材料用于食品和饮料应用的包装制造商。电子和电气行业将PEN整合到用于先进设备的精密薄膜和组件中。汽车制造商在引擎盖下的零件、工程纤维和功能组件中实施PEN。工业用户采用PEN用于过滤系统、传送材料和需要耐用性和化学抗性的保护应用。

细分:

按形式

按应用

按终端使用行业

按地区

区域分析:

亚太地区以强大的制造生态系统和不断扩展的终端使用行业领先

亚太地区占聚乙烯萘二甲酸酯(PEN)市场47%的市场份额,并通过大规模生产和高消费继续巩固其地位。该地区通过强大的电子制造和广泛的包装需求保持主导地位。中国、日本和韩国通过光学薄膜的使用、电子元件生产和先进材料加工推动增长。它受益于支持高性能薄膜开发的聚合物技术投资。区域政策鼓励在工业和消费领域采用可持续材料。不断扩展的汽车和电气行业进一步增强了长期增长潜力。

北美强调高价值应用,显示出稳定增长

北美占23%的市场份额,并通过对高性能工程材料的需求显示出PEN的稳定增长。该地区利用强大的研发基础设施和在电子和航空航天领域对先进聚合物的早期采用。它在光伏薄膜、耐热组件和柔性基板方面获得牵引力。制造商专注于支持高频电路和特种纤维的创新。对可回收和耐用材料的监管支持塑造了包装和技术领域的采用。在需要在可变条件下保持一致性能的精密电子产品中需求增强。

欧洲专注于可持续性、汽车创新和特种聚合物

欧洲占据19%的市场份额,并通过严格的可持续发展法规和特种聚合物专业知识提升其地位。该地区评估PEN在汽车电子、轻质结构和高阻隔包装应用中的潜力。它受益于成熟的加工基础设施以及材料创新者与终端使用行业之间的紧密合作。在采用可回收、高性能材料以符合环境目标的行业中,需求不断上升。制造商将PEN整合到需要热稳定性和长使用寿命的应用中。随着欧洲工业投资于先进聚合物技术,增长机会得到改善。

主要参与者分析:

竞争分析:

聚萘二甲酸乙二醇酯(PEN)市场的竞争格局由全球化学品生产商、特种聚合物制造商和先进薄膜供应商主导。领先公司专注于支持电子、包装和光学应用的高性能PEN等级。这鼓励了在材料创新、薄膜加工能力和表面改性技术方面的持续投资。竞争者通过与电子制造商和包装转换商的战略合作伙伴关系加强其地位,这些合作伙伴要求一致的质量和技术支持。向可回收和生物基PEN等级的扩展在由可持续发展目标驱动的市场中增强了品牌差异化。公司还优先考虑在亚太地区的产能扩张,因为强劲的需求和成熟的制造中心创造了长期增长机会。竞争强度保持高位,推动力来自于降低生产成本、提高产品性能和确保终端使用行业供应链稳定的努力。

最新发展:

- 2025年10月,SKC宣布与其子公司SK enpulse合并,以加强其芯片后端业务,获得3800亿韩元的资金。

- 2025年11月,住友化学收购台湾的AUECC,以扩大其半导体化学品组合并加强全球供应链。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围:

研究报告基于形式、应用、终端用户行业和地区提供深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业发展的市场动态、监管情景和技术进步。它评估了外部因素和意大利经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望:

- 由于对电子产品、高性能薄膜、光学应用和柔性电路技术的需求增加,聚乙烯萘二甲酸酯(PEN)市场将得到发展。

- 由于对强屏障保护和延长产品保质期的需求,它将在高端包装中获得更广泛的接受。

- 制造商将投资于改进的薄膜加工技术,以提供更高的清晰度、均匀性和热稳定性。

- 在需要耐热和耐用材料的汽车电子和轻量化组件中,采用将会扩大。

- 全球对可回收、长寿命聚合物的兴趣将增强PEN在可持续发展驱动行业中的机会。

- 研发工作将集中于支持循环经济目标和法规合规的生物基PEN等级。

- 通过在过滤系统、输送材料和耐化学腐蚀组件中增加PEN的使用,工业应用将增长。

- 由于其尺寸稳定性和光学性能,对光伏模块和成像技术中PEN的需求将增加。

- 亚太地区的区域制造扩张将加强供应链效率和全球市场竞争力。

- 材料供应商、电子制造商和包装转换商之间的战略合作将加速产品创新和市场渗透。