市场概况

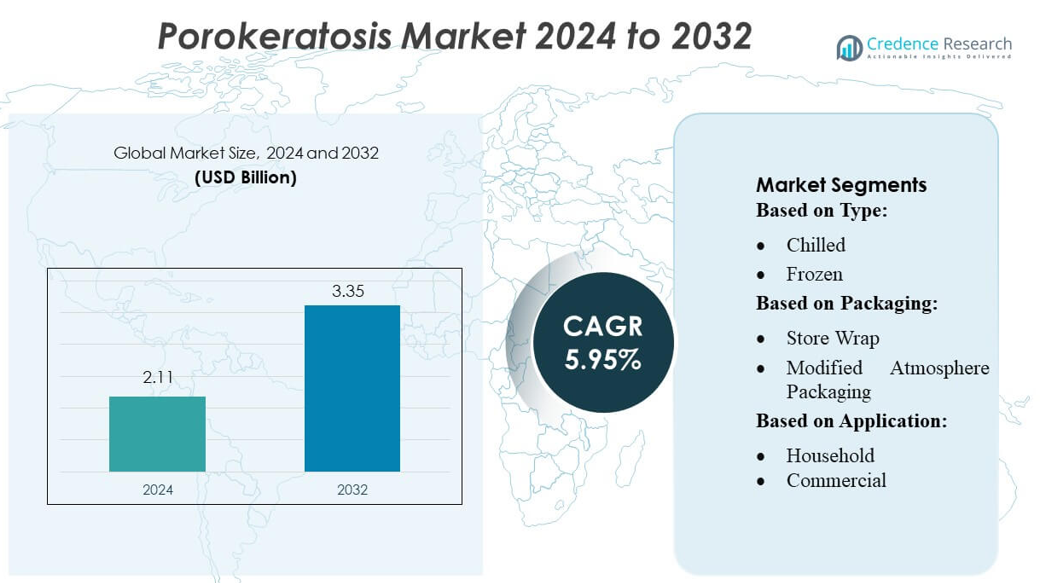

角化病市场规模在2024年估值为21.1亿美元,预计到2032年将达到33.5亿美元,预测期内的复合年增长率为5.95%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年角化病市场规模 |

21.1亿美元 |

| 角化病市场,复合年增长率 |

5.95% |

| 2032年角化病市场规模 |

33.5亿美元 |

角化病市场由一组专注于皮肤病的制药公司、生物技术创新者和医疗设备制造商组成,他们开发先进的局部配方、光动力疗法系统和激光解决方案。这些公司通过研发投资、临床试验进展以及扩展精密医学工具来竞争,以提高慢性角化病亚型的诊断和治疗效果。北美以约35%的份额引领全球市场,这得益于强大的皮肤病基础设施、对罕见皮肤病的高度认识以及先进诊断和治疗技术的快速采用,使该地区在创新和商业增长方面处于前沿。

市场见解

- 角化病市场在2024年估值为21.1亿美元,预计到2032年将达到33.5亿美元,复合年增长率为5.95%,反映出全球对改进诊断和治疗解决方案的稳定需求。

- 市场增长由诊断意识的提高、角化病患病率的增加以及光动力疗法、激光手术和靶向局部配方等先进治疗的采用推动。

- 新兴趋势包括扩展精密皮肤病学、人工智能支持的皮肤分析以及组合疗法的临床应用增加,这些疗法改善了患者的治疗效果并降低了复发率。

- 随着专注于皮肤病的制药公司和设备制造商加快研发投资、推进临床管线并加强合作以满足慢性角化病管理中的未满足需求,竞争活动正在加剧。

- 从区域上看,北美占35%的份额,其次是欧洲的28%和亚太地区的25%,而治疗类型细分显示,由于高可及性和强烈的临床偏好,局部疗法以近40%的份额占据主导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

在按冷藏和冷冻配方细分的角化病市场中,由于冷冻产品具有更长的货架稳定性、减少活性皮肤科化合物的降解以及更广泛的适合大批量分销的特点,冷冻产品占据了最大的市场份额。冷冻格式占主导地位,因为制造商优先考虑控制温度的物流,以在延长的供应链中保持效力。冷藏品种继续满足小众医院和专业药房的需求,但长期皮肤科制剂的日益普及推动了冷冻产品的突出地位。冷链基础设施的改进和对具有一致生物利用度的配方的临床偏好的增加进一步支持了增长。

- 例如,Palvella Therapeutics 正在开发一种用于播散性浅表光化性角化病的外用匹伐他汀凝胶(QTORIN™),计划在 2026 年下半年进行的二期试验中招募大约 10-20 名患者。

按包装

在包装格式中,改良气调包装(MAP)占据了主导市场份额,因为它能够保持配方完整性、延长稳定性时间线并最大限度地减少用于角化病治疗产品的敏感皮肤科成分的氧化降解。MAP 的控制气体成分使其成为寻求增强耐久性药品分销商的首选。在短期存储中,真空包装和储存包装提供了成本效益,而收缩袋和其他支持二次或大批量处理。然而,由于其优越的污染预防能力、更长的保存能力以及与无菌产品处理过程的兼容性,MAP 处于领先地位。

- 例如,Marfrig 通过其 Verde+ 计划强烈致力于可持续性,投资 5 亿巴西雷亚尔以确保无砍伐森林的牛肉供应链。

按应用

在应用细分中,商业用途——包括医院、皮肤科诊所和专业治疗中心——占据了大多数市场份额。这种主导地位源于更高的患者流量、更依赖临床验证的配方以及持续采购温控皮肤科产品。商业细分受益于结构化的治疗方案、专业的储存设施以及对先进角化病疗法的更强需求。随着意识的提高,家庭使用逐渐增加,但由于基于处方的获取、临床监督要求以及患者在家中管理冷藏或冷冻治疗产品的能力有限,仍然较小。

关键增长驱动因素

遗传和免疫疾病的日益普遍

影响角化途径的基因突变的发病率上升以及免疫功能受损人群(如器官移植受者)的增加显著推动了市场增长。诊断意识的提高和皮肤科筛查的改进扩大了患者群体,导致对靶向疗法的需求增加。基因检测的进步帮助临床医生识别亚型特异性标记,使得更准确的诊断和更早的干预成为可能。这一趋势加强了对个性化治疗方法的需求,并支持全球医疗环境中局部和全身疗法的稳定需求。

- 例如,万洲国际在其2024年年度报告中报告了1.73亿美元的研发投资。根据VRIO分析,该公司在肉类加工和风味技术方面至少拥有15项专利。

皮肤病学的进步和靶向治疗方式

皮肤病学的技术进步,包括改进的光动力疗法系统、基于激光的干预措施和新兴的免疫调节剂,推动了治疗的采用。维甲酸制剂、激酶抑制剂和非侵入性程序的药物创新加速了新方案的临床接受。临床医生现在拥有改进的工具来管理难以治疗的亚型,例如播散性浅表性日光性毛孔角化病(DSAP)。持续的在研药物和基于设备的解决方案管道进一步加强了市场扩展,提供了更安全、更有效的治疗替代方案,以符合不断变化的患者对便利性和快速结果的期望。

- 例如,嘉吉美容部门报告提供广泛的天然成分组合用于个人护理,包括生物活性物质、润肤剂和乳化剂,如皮肤脂质模拟成分L22®。

对罕见疾病研究和资金支持的日益关注

对罕见皮肤病的优先关注正在推动研究资金、临床试验和旨在改善对毛孔角化病理解的合作项目。政府机构和私人基金会越来越多地支持探索发病机制、遗传标记和治疗靶点的研究。这种资金支持鼓励制药公司投资于小众皮肤病学组合。扩展的患者登记和多中心合作也产生了更强的流行病学数据,帮助利益相关者评估未满足的临床需求,并为治疗开发的进步提供理由,最终有助于市场的长期稳定增长。

关键趋势与机遇

精准和个性化皮肤病学的日益采用

精准医学方法正在获得关注,临床医生使用分子诊断、基于AI的皮肤镜检查和基因分析来指导毛孔角化病的治疗决策。这一转变为靶向药物开发创造了机会,特别是调节角化途径或针对特定突变亚型的疗法。个性化剂量策略和治疗规划工具提高了临床结果,鼓励医疗服务提供者采用先进技术。专注于生物标志物驱动皮肤病学解决方案的公司在满足定制疗法和预测决策支持平台的需求方面处于有利地位。

- 例如,泰森创投选择了6家AI驱动的初创公司,包括设计抗菌蛋白的Prevera和其AI“虚拟科学家”旨在加速研发时间表达至一半的Proxy Foods。

非侵入性和联合疗法的日益整合

包括与激光、冷冻疗法或光动力疗法结合的局部药物的联合方案越来越受到青睐,以提高疗效并减少慢性病例的复发。对非侵入性选项的需求正在上升,因为患者寻求更安全且停机时间最小的替代方案。光基系统和下一代局部制剂的创新扩大了治疗种类,为设备制造商和专业制药公司创造了机会。增强的临床医生培训和改进的报销框架进一步支持了医院和皮肤科诊所采用多模式方法。

- 例如,JBS 报告称部署了超过 210 个智能自动化解决方案来简化业务流程,截至 2022 年,这些解决方案为公司节省了大量成本。

扩展远程皮肤病学和数字监控解决方案

远程皮肤病学平台的快速采用为远程评估、长期监控和基于图像的角化病变诊断提供了新机会。包括人工智能增强的皮肤分析应用在内的数字工具支持更早的检测并减少诊断延误,尤其是在服务不足的地区。这些技术帮助皮肤科医生跟踪病变进展,优化治疗调整,提高患者依从性。通过实现持续的随访和治疗连续性,这一趋势加速了局部疗法和医疗设备的市场渗透,加强了数字健康在皮肤病护理路径中的作用。

主要挑战

治疗性疗法的有限可用性和高复发率

角化病缺乏明确的治愈方法,为患者和临床医生带来了持续的挑战。现有疗法主要集中在症状管理和美容改善上,但复发仍然常见,尤其是在慢性或遗传驱动的亚型中。有限的治疗效果和不一致的长期结果阻碍了患者满意度并使临床决策复杂化。缺乏强有力的临床试验数据和 FDA 批准的靶向治疗进一步减缓了创新。这些限制限制了更广泛的市场采用,并强调了对更持久和改变疾病的疗法研究的需求。

诊断复杂性和早期阶段的识别不足

诊断挑战源于角化病的多样临床表现、与其他角化障碍的症状重叠以及普通医生的有限认知。早期病变常被误诊或忽视,导致治疗延误和某些亚型恶性转化风险增加。各地区诊断标准的差异进一步复杂化了疾病识别和报告的准确性。这些障碍减少了治疗的采用,并在患者管理中造成不一致,强调了改善培训、标准化诊断协议和扩大皮肤科专家访问的必要性。

区域分析

北美

北美在角化病市场中占据约35%的份额,这得益于高水平的皮肤病学护理访问、对罕见皮肤病的强烈认知和先进的诊断基础设施。该地区受益于支持光动力疗法、激光程序和处方皮肤科产品的成熟报销框架。广泛的临床研究计划和对罕见疾病注册的积极参与加强了早期检测和管理。由于皮肤科专家和创新治疗提供者的高度集中,美国在区域收入中占据主导地位。对遗传研究和精准皮肤病学的投资增长进一步增强了治疗的采用。

欧洲

欧洲约占市场的28%,得益于强大的医疗保健系统、高度专业化的皮肤病学以及鼓励采用安全、循证疗法的严格监管。德国、法国和英国等国家由于广泛使用联合疗法(包括冷冻疗法、局部维甲酸类药物和激光解决方案)而占据主导地位。为改善罕见病报告而开展的不断增加的举措以及对皮肤癌预防的资金增加,间接支持了环状角化病的诊断和治疗。欧盟结构化的患者路径和跨境医疗合作进一步提升了临床结果和市场扩展。

亚太地区

亚太地区估计占有25%的市场份额,是增长最快的地区,这得益于庞大的患者群体和对角化障碍日益提高的认识。中国、日本、印度和韩国等国家的皮肤科服务正在扩展,诊断准确性提高,微创治疗的采用增加。经济增长和医疗现代化进一步支持了局部和设备疗法的采用。对环状角化病遗传变异的区域研究兴趣增强了临床理解。然而,专业人员的可用性不均和不同的报销结构在城市和农村地区之间造成了市场差异。

拉丁美洲

拉丁美洲约占全球市场的7%,得益于皮肤科基础设施的逐步改善和对慢性及罕见皮肤病的公众意识的提高。巴西和墨西哥是主要贡献者,因为它们更好地进入皮肤科诊所,并越来越多地采用光动力疗法和局部解决方案。然而,偏远地区专业人员覆盖有限和报销不一致限制了先进疗法的采用。随着医疗旅游的兴起和政府加强专业医疗服务的努力,市场扩展的机会显现,尤其是在诊断技术变得更为普及的情况下。

中东和非洲

中东和非洲地区约占环状角化病市场的5%,受到皮肤科服务有限和罕见皮肤病诊断延迟的制约。以沙特阿拉伯和阿联酋为首的较富裕的海湾合作委员会国家由于更高的先进皮肤病治疗采用率和对专业诊所的投资而贡献了大部分收入。相比之下,许多非洲地区意识低下、治疗可用性受限,并依赖于基本的局部疗法。扩大的医疗现代化计划和远程皮肤病学的采用预计将逐步改善该地区的诊断和治疗获取。

市场细分:

按类型:

按包装:

按应用:

按地理位置

竞争格局

角化病市场的竞争格局呈现多样化参与,涉及公司包括Sysco Corporation、Marfrig Global Foods S.A.、WH Group Limited、Cargill, Incorporated、BRF S.A. (Sadia)、Tyson Foods, Inc.、Clemens Food Group、JBS S.A.、Hormel Foods Corporation和Smithfield Foods, Inc.,仅在开头作为参考提及。 角化病市场的特点是由专注于皮肤病学的制药公司、生物技术公司和医疗设备制造商组成的集中群体,他们投资于先进的治疗解决方案。市场参与者主要在创新、临床疗效以及提供针对性治疗以解决角化病的慢性特性和复发挑战方面展开竞争。公司强调开发新型局部制剂、改进的光动力治疗系统和微创激光技术以提高患者的治疗效果。与研究机构的战略合作、临床试验管道的扩展以及数字诊断工具的整合进一步增强了竞争地位,使公司能够在精准皮肤病学中捕捉新兴机遇。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年4月,Olymel在魁北克的杂货店推出了一系列新的猪肉产品,强调便利性和质量,专注于高档家庭烹饪。产品包括新的切块如猪肉T骨、香草猪腹肉排、酒店切猪排、猪肉卡皮科拉牛排和希腊风味猪里脊肉串。

- 2025年3月,Prairie Fresh扩展了其产品线,推出了新的猪肉绞肉块,包括Prairie Fresh猪肉绞肉和Prairie Fresh猪肉香肠,以满足消费者对方便和多功能猪肉选项日益增长的需求。

- 2025年3月,Creta Farm推出了仅以橄榄油和橄榄油提取物喂养的动物的猪肉。这种喂养方法生产的肉含有更高的Omega-3和更低的Omega-6脂肪酸含量。

- 2025年2月,OSI集团从私募股权公司Endless LLP收购了总部位于英国的Karnova食品集团,以扩大其全球业务,特别是在欧洲。此次收购加强了OSI在猪肉产品的采购、加工和分销方面的能力,将Karnova的业务(由Yorkshire Premier Meat和Smithfield Murray于2024年合并而成)整合到OSI的业务中。

报告覆盖范围

研究报告基于类型、包装、应用 和 地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着全球对环状角化病的诊断意识和早期检测的提高,市场将经历稳定增长。

- 精准皮肤病学将扩展,基因分析和基于生物标志物的方法将指导个性化治疗方案。

- 由于疗效提高和患者便利性,先进的局部配方和联合疗法将获得更高的采用率。

- 光动力疗法和下一代激光技术将发展,提供更安全和更有针对性的临床效果。

- 包括人工智能驱动的病变分析在内的数字皮肤病工具将增强远程监测和治疗优化。

- 罕见皮肤病的研究资金将增加,加速疾病修饰疗法的发展。

- 制药管道将扩展,更多免疫调节剂和角化靶向候选药物将进入临床试验。

- 在发达市场,先进皮肤病程序的报销支持将改善,促进治疗的采用。

- 新兴地区的医疗现代化将增强对专业皮肤病服务的获取。

- 临床医生、研究人员和行业合作伙伴之间的合作将加强创新并标准化护理路径。