市场概况

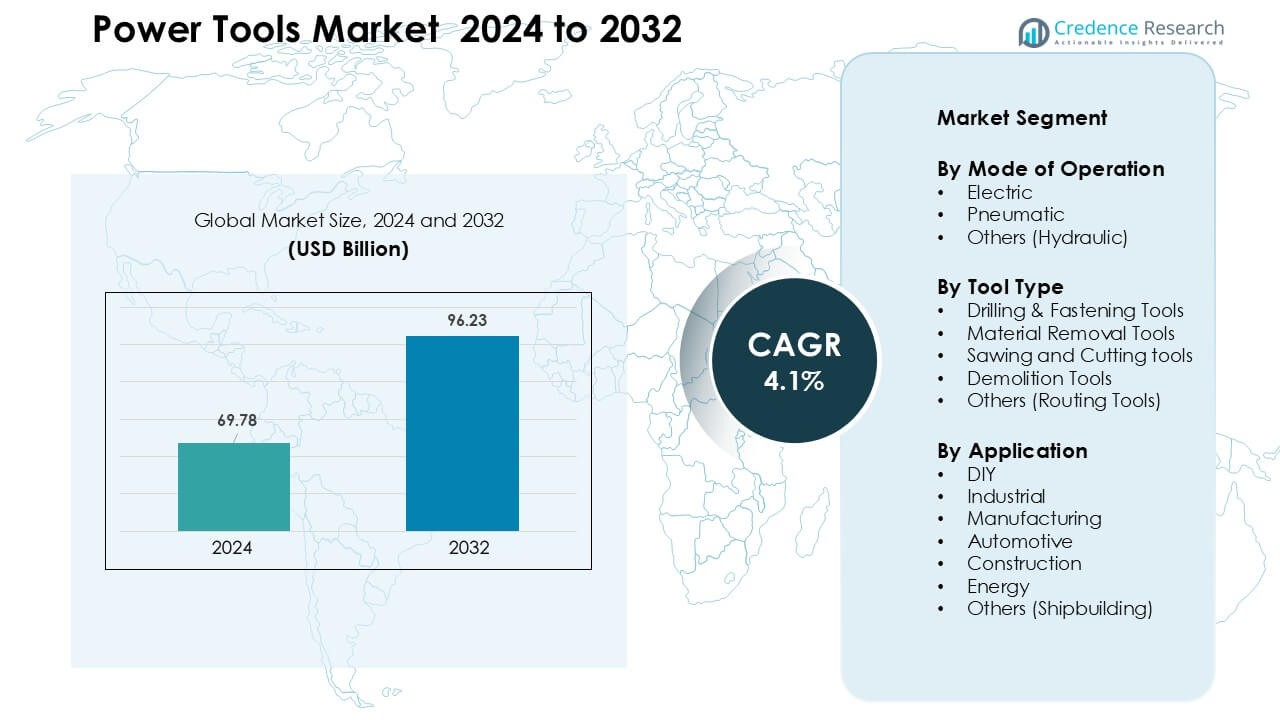

电动工具市场在2024年的估值为697.8亿美元,预计到2032年将达到962.3亿美元,在预测期内的年复合增长率为4.1%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年电动工具市场规模 |

697.8亿美元 |

| 电动工具市场,年复合增长率 |

4.1 % |

| 2032年电动工具市场规模 |

962.3亿美元 |

电动工具市场由全球强大的企业塑造,如牧田公司、创科实业有限公司、史丹利百得公司、喜利得公司、艾默生电气公司、博世有限公司、工机控股有限公司、英格索兰、Enerpac工具集团和阿特拉斯·科普柯公司。这些公司通过广泛的无绳产品组合、先进的无刷电机系统和强大的售后网络进行竞争。它们对耐用性、安全性和人体工程学设计的关注支持了在建筑、制造、汽车和DIY领域的高采用率。2024年,北美以34%的份额成为领先地区,受高翻新活动、更广泛的专业采用和强大的零售分销推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 电动工具市场在2024年的估值为697.8亿美元,预计到2032年将达到962.3亿美元,年复合增长率为4.1%。

- 建筑活动的增加和对无绳系统的强劲需求推动了在专业和DIY应用中的更广泛采用。

- 智能、互联工具和无刷电机技术塑造了关键趋势,因为买家更倾向于更高效、更长电池寿命和更安全的操作。

- 领先企业通过先进的无绳平台、符合人体工程学的设计和更强的分销网络进行竞争,加大了对较小地区品牌的压力。

- 北美以34%的份额领先市场,而电动工具以67%的份额在操作模式中占主导地位;建筑仍然是顶级应用领域,占36%的份额,支持整体地区和全球增长。

市场细分分析:

按操作模式

电动工具在2024年以约67%的份额占据领先地位,受益于在住宅项目、轻型商业工作中的强劲使用,以及对有线和无绳系统的日益偏好。买家选择电动工具是因为其稳定的电力供应、先进电池带来的更长运行时间,以及与气动或液压版本相比更低的维护成本。气动工具在需要高扭矩和连续操作的重型工业任务中仍然重要,而液压工具则在要求苛刻的维修和维护工作中保持小众地位。

- 例如,博世推出了其Expert 18V电池系列,容量为4.0 Ah、5.5 Ah、8.0 Ah和15.0 Ah,使得像EXBA18V-150(15.0 Ah)这样的型号能够提供高达2,400 W的临时最大功率。

按工具类型

在2024年,钻孔和紧固工具在工具类型细分市场中占据主导地位,市场份额约为41%,这得益于其在建筑、装修、汽车维修和工厂装配线中的广泛使用。这些工具因其提高工作速度、增强精确度,并适合各种DIY和专业需求而受到欢迎。由于金属加工工作的增加,材料去除工具有所进步,而锯切工具随着木工和基础设施项目的稳定增长而扩展。拆除工具在结构修复工作中仍然至关重要,而路由工具则用于专业的精加工任务。

- 例如,博世的Bosch GSB 450 Professional冲击钻提供450 W的功率消耗,并支持在钢材中钻孔直径达8毫米。

按应用

2024年,建筑应用以接近36%的份额引领市场,这得益于快速的城市项目、更广泛的无绳设备采用,以及对加快现场工作流程的工具的强劲需求。工业和制造单位增加采购以支持自动化、减少停机时间,并满足更紧凑的生产周期。汽车维修车间依赖高扭矩系统进行发动机维修和装配工作。随着家庭投资于小型维护和改进任务,DIY用户的兴趣不断上升。能源和造船领域继续稳步使用这些工具进行维修、安装和重型材料工作。

关键增长驱动因素

建筑和基础设施项目的快速扩张

随着各国投资于道路、住房、商业建筑和工业走廊,建筑行业继续推动对电动工具的强劲需求。承包商更倾向于高性能的无绳钻、拆除工具和锯切系统,这些工具能减少任务时间并提高劳动生产率。城市升级、智慧城市项目和公共基础设施支出创造了对支持混凝土切割、钢材固定和精加工工作的工具的持续需求。住宅装修的增长也增加了用于钻孔、紧固和材料成型的紧凑型电动工具的销售。随着监管机构执行更高的安全和质量标准,建筑商采用了具有更好控制、扭矩和电池效率的先进工具。这种新建和翻新活动的稳定管道成为市场增长的主要引擎。

- 例如,Bosch GSB 120‑Li无绳套件提供12 V系统,支持在砖石、金属和木材中钻孔,满足混合住宅-商业装修工作的多功能性需求。

向无绳和电池供电工具的转变

由于电池寿命更长、马达效率提高以及工具系列之间的兼容性更广,无绳工具的增长显著。锂离子和无刷电机技术提供更长的运行时间、更快的充电和更低的维护,使无绳工具适合重型和全天候现场操作。专业人士更喜欢这些系统,因为它们消除了对电源插座和空气压缩机的依赖,使得在偏远或狭窄的工作场所也能进行工作。工具制造商继续扩展其无绳生态系统,使工人能够使用一个电池平台来操作钻、磨、锯和紧固工具。这一转变支持生产力的提升,降低总拥有成本,并加强了在工业、建筑和DIY应用中的需求。

- 例如,INGCO 20 V 无刷无线冲击钻和扳手组合套件在钻孔模式下可提供高达 66 Nm 的扭矩,在扳手模式下使用其 20 V 锂离子电池平台可提供 400 Nm(高达 550 Nm 的螺母破坏力)——这表明新型无线系统甚至可以匹敌传统的电源性能。

工业自动化和制造活动的增长

汽车、电子、金属加工和机械生产等行业正在采用精密工具以支持更快的生产周期。电动工具帮助工厂减少停机时间,加快装配速度,并在重复制造任务中保持一致的质量。自动化和半自动化生产线的兴起增加了对紧固工具、扭矩控制系统以及专业切割和研磨设备的需求。制造商专注于提供传感器集成、扭矩反馈和减少振动的工具,以提高工人的安全性和产品的一致性。随着全球生产的扩大和工厂追求更精简的工作流程,先进的电动工具成为满足紧迫交货时间和质量标准的必要条件。

关键趋势与机会

智能、互联和传感器启用工具的整合

随着公司推出支持蓝牙和应用程序链接的系统,智能电动工具正在获得关注,这些系统可以跟踪使用情况、电池健康状况和性能。这些互联工具帮助团队监控工具状况,防止计划外停机,并改善工地的资产管理。数字扭矩控制、地理围栏和自动关闭等功能提高了安全性并减少了误用。对于车队运营商,智能平台提供的分析可以优化工具在多个项目中的部署。这一数字化转型为基于订阅的软件、云诊断和预测性维护开辟了新机会,为制造商和最终用户创造了价值,因为工业操作正在向物联网驱动的生态系统转变。

- 例如,Milwaukee ONE-KEY™ 平台支持超过 120 个互联智能工具和设备,提供远程工具锁定、使用跟踪和通过蓝牙标签的位置信息提醒(信号范围可达 90 多米)。

轻量化、符合人体工程学和低振动工具的强劲采用

劳动力安全规则和日益增强的人体工程学意识正在推动对更轻、更低振动电动工具的兴趣。制造商设计紧凑型钻头、研磨机和冲击驱动器,以减少操作员疲劳并提高长时间工作期间的精确度。防反弹系统、先进的握持材料和降噪功能支持建筑、造船和制造厂的更安全工作条件。随着工地监管的加强,对在高扭矩和用户舒适度之间取得平衡的工具的需求增加。这一趋势为公司通过改进设计、更好的重量分布和模块化配件来提升用户生产力而不影响安全性创造了机会。

- 例如,博世的 GEX 185-LI 随机轨道砂光机重量紧凑(兼容 18 V 电池),其符合人体工程学设计的振动排放值 (ah) 为 2.2 m/s²。

DIY 文化的增长和电子商务的扩展

房主们正在购买更多的电动工具用于小型维修、装饰升级和基于爱好的工作。电子商务市场通过提供广泛的产品选择、透明的定价以及为新用户提供便捷的工具包,推动了这一趋势。由网红驱动的教程和在线学习渠道鼓励初学者承担以前需要专业人士完成的项目。品牌利用数字平台推出独家无绳系列、捆绑入门套件,并提供吸引缺乏经验买家的虚拟演示。这种更广泛的DIY运动扩大了市场覆盖面,并支持全年稳定的销售,尤其是钻头、打磨机、紧凑型锯和多功能工具。

关键挑战

安全风险和日益严格的工作场所法规

电动工具存在反弹、割伤、噪音暴露和手臂振动等风险,使得安全合规成为一大挑战。行业必须遵循严格的工具处理、防护装备和操作员培训规则,这增加了运营努力和成本。全球安全标准的频繁更新要求制造商重新设计产品以增强安全措施,这延长了开发时间并提高了生产成本。许多小型承包商由于较高的前期价格而难以采用具有嵌入式安全功能的先进工具。在监管机构在建筑和制造现场执行更严格的规范时,平衡创新与合规始终是一项持续的挑战。

原材料价格波动和供应链中断

电动工具制造依赖于钢、铝、铜、锂离子电池和电子元件,这些都容易受到价格波动的影响。半导体和电池材料的全球短缺扰乱了生产计划,并提高了工具制造商的成本。货运延误、贸易限制和地缘政治紧张局势进一步加剧了供应链压力,导致交货时间延长和产品可用性有限。较小的品牌在确保稳定供应方面面临困难,相较于大型跨国公司。这些中断增加了最终产品价格并减缓了市场扩张,迫使公司重新设计采购策略、多样化供应商,并提高本地制造能力以保持竞争力。

区域分析

北美

北美在2024年占据了约34%的最大份额,这得益于强劲的建筑活动、高DIY参与度和无绳工具的快速采用。由于频繁的家庭装修项目、成熟的工业设施和持续的基础设施升级,美国引领了需求。承包商更喜欢先进的电动和电池驱动工具,这些工具可以减少劳动时间并提高精度。加拿大通过住宅维修工作和对人体工程学工具的兴趣增长贡献了稳定的增长。主要品牌扩大了零售渗透和服务网络,这有助于加强该地区的长期市场稳定性。

欧洲

欧洲在2024年占据了近27%的份额,这得益于严格的工作场所安全规则以及制造业、汽车业和建筑业广泛使用先进电动工具。德国、英国和法国是采用支持更快和更清洁的工地操作的无绳系统的关键市场。老化住宅结构的翻新活动进一步推动了电动钻孔、紧固和切割工具的发展。欧盟主导的可持续发展目标鼓励对节能设计和低排放气动系统的需求。对人体工程学和低振动工具的日益偏好也影响了专业和DIY领域的购买行为。

亚太地区

亚太地区在2024年以约29%的份额占据增长最快的位置,这得益于快速的城市化、大规模基础设施发展以及中国、印度和东南亚制造基地的扩张。建筑承包商越来越多地选择无绳和无刷电机工具,以提高密集工地的生产力。中产阶级收入的增加推动了DIY的普及和对紧凑型、低成本型号的需求。电子、汽车和金属制造业的工业增长进一步增加了工具的消费。通过在线渠道的强大分销扩展和全球品牌的进入支持了城市和半城市地区的更广泛市场渗透。

拉丁美洲

拉丁美洲在2024年占据了约6%的份额,得益于建筑投资的恢复以及汽车维修和小规模制造业的增长。巴西和墨西哥在需求方面领先,电钻、研磨和拆除工具在住宅和商业项目中的应用日益增加。经济波动减缓了大型资本项目,但DIY销售和翻新活动保持了稳定的工具需求。区域买家倾向于选择电池寿命长、维护需求低的经济型无绳系统。零售连锁店和在线市场的扩展也改善了对全球和区域品牌的访问。

中东和非洲

中东和非洲在2024年占据了近4%的份额,这得益于持续的基础设施扩张、工业多元化努力以及商业和住宅项目的稳定建设。海湾合作委员会国家为大型开发项目采用高性能工具,而非洲市场依赖于经济高效的电动和气动工具用于小规模建设和维修。能源行业的维护活动支持了对重型切割和紧固工具的需求。进口依赖和价格敏感性仍然是主要挑战,但通过分销商和电子商务的更广泛可用性改善了新兴城市和工业区的市场准入。

市场细分:

按操作模式

按工具类型

- 钻孔和紧固工具

- 材料去除工具

- 锯切工具

- 拆除工具

- 其他(路由工具)

按应用

- DIY

- 工业

- 制造业

- 汽车

- 建筑

- 能源

- 其他(造船)

按地理位置

竞争格局

电动工具市场的竞争格局由全球参与者主导,包括牧田公司、创科实业有限公司、史丹利百得公司、喜利得公司、艾默生电气公司、博世公司、工机控股有限公司、英格索兰、恩派克工具集团和阿特拉斯·科普柯公司。这些公司通过广泛的产品组合、无绳和无刷电机技术的持续创新以及在主要地区的强大服务网络进行竞争。大多数参与者在支持多种工具类别的电池平台上投入大量资金,提高用户效率和长期价值。制造商还专注于人体工学设计、振动控制和智能连接功能,以满足安全标准并提高精度。与分销商的合作、电子商务渠道的扩展以及针对专业和DIY用户的目标发布有助于增强品牌知名度。对耐用和节能工具的需求上升,推动公司改进材料、推进电机系统并扩大制造能力,以在快速发展的市场中保持竞争力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 牧田公司(日本)

- 创科实业有限公司(中国)

- 史丹利百得公司(美国)

- 喜利得公司(列支敦士登)

- 艾默生电气公司(美国)

- 博世公司(德国)

- 高木控股有限公司(日本)

- 英格索兰公司(美国)

- 恩派克工具集团(美国)

- 阿特拉斯·科普柯公司(瑞典)

最新动态

- 2025年2月,英格索兰公司(美国)推出了G4911 IQV20™ 20V无线轮胎抛光机(被宣传为全球首款20V轮胎抛光机)。产品页面/公告(特点、电池续航时间、用于扩孔/抛光的双速)。

- 2025年2月,英格索兰公司(美国)多款工具(包括W7153 IQV20™冲击扳手和H3111 20V热风枪)在《大众机械》2025年工具奖中获得认可,积极的产品认可以提升市场知名度。

- 2024年9月,恩派克工具集团(美国)收购了DTA(自动化现场水平移动产品的专家),以扩展其重型起重技术(HLT)产品组合,并增强在铁路、风能、基础设施、航空航天和核能市场的自动化/解决方案能力。此次收购是恩派克推动更广泛自动化工业工具解决方案的一部分。

报告覆盖范围

研究报告提供了基于操作模式、工具类型、应用和地理位置的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的分析。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业发展的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着电池续航时间的延长和充电速度的加快,无线电动工具的需求将会上升。

- 随着传感器和基于应用程序控制的广泛采用,智能和互联工具将会扩展。

- 由于效率更高和维护减少,无刷电机将成为标准。

- 建筑和基础设施的增长将继续推动全球范围内工具的强劲消费。

- 随着消费者在家庭装修和维修项目上的投资增加,DIY的采用将会增加。

- 制造商将专注于更轻、更符合人体工程学的设计,以提高工人的安全性和舒适性。

- 随着买家更倾向于在线比较、捆绑销售和更快的交付,电子商务销售将增长。

- 工业自动化将推动对精密紧固和材料去除工具的需求。

- 可持续发展目标将推动品牌开发节能工具和可回收电池系统。

- 亚太和拉丁美洲的新兴市场将通过快速城市化和制造业扩张提供新的增长机会。