市场概况

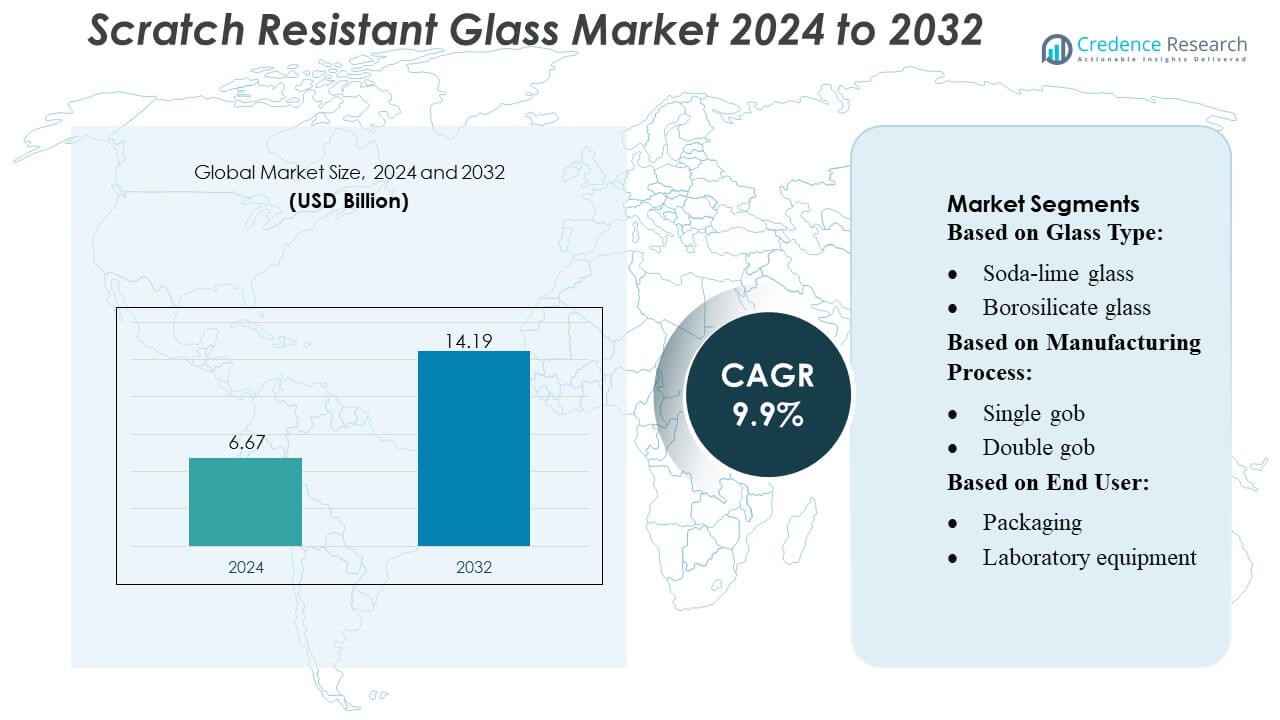

防刮玻璃市场规模在2024年估值为66.7亿美元,预计到2032年将达到141.9亿美元,预测期内的复合年增长率为9.9%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年防刮玻璃市场规模 |

66.7亿美元 |

| 防刮玻璃市场,复合年增长率 |

9.9% |

| 2032年防刮玻璃市场规模 |

141.9亿美元 |

防刮玻璃市场由Vitro、日本电气玻璃株式会社、AGI glaspac、Guardian Industries、福耀玻璃工业集团股份有限公司、3B玻璃纤维公司、AGC Inc.、日本山浦玻璃株式会社、圣戈班和O-I Glass Inc.等知名企业主导,这些公司通过在表面硬度、涂层技术和超薄玻璃制造方面的进步进行竞争。这些公司通过研发投资、OEM合作伙伴关系和扩大的生产能力来加强其地位。亚太地区以约38%的份额领先全球市场,这得益于其主导的电子制造基地、快速的汽车数字化和成本效益高的材料生产生态系统。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 防刮玻璃市场在2024年估值为66.7亿美元,预计到2032年将达到141.9亿美元,预测期内的复合年增长率为9.9%。

- 智能手机、可穿戴设备和汽车显示系统的强劲需求推动了采用,因为制造商优先考虑耐用性、清晰度和高使用表面的先进纳米涂层解决方案。

- 市场在超薄、柔性和轻量化玻璃技术方面呈现上升趋势,得益于在可折叠设备、联网车辆和精密实验室设备中的应用扩展。

- 随着领先企业加强研发、巩固OEM联盟并扩大生产能力,竞争活动加剧,而超薄格式的高制造成本和技术复杂性则成为制约因素。

- 亚太地区以38%的全球份额领先,凭借电子制造实力,而北美和欧洲紧随其后;消费电子产品占据最大细分市场份额,得益于汽车和实验室应用的增长。

市场细分分析:

按玻璃类型

钠钙玻璃在耐刮擦玻璃市场中占据最大市场份额,约为40–45%,这得益于其广泛的可用性、成本效益以及通过化学强化处理实现的增强耐用性。其主导地位源于在包装、家用应用和商业容器中的广泛采用,并得到了表面硬化工艺的持续进步的支持。硼硅酸盐和耐热玻璃作为高端类别显示出稳定增长,受到卓越的热性能和在实验室及制药环境中扩展使用的推动。水晶、无铅水晶和有色玻璃仍然是小众市场,但随着品牌强调高端美学和产品差异化而获得关注。

- 例如,Abrisa Technologies 通过钠钾离子交换对钠钙和浮法玻璃进行化学强化处理,可以处理8到16小时,以实现硬度和弯曲强度的平衡——使这种玻璃适用于薄显示屏(厚度从0.03毫米到约3.0毫米)。

按制造工艺

压制工艺是占据主导地位的子细分市场,估计市场份额为35–40%,得益于其精确性、模具一致性和适合大规模生产均匀、耐刮擦表面的能力。随着制造商优先考虑高产量和尺寸精度以用于包装和消费品应用,其采用率不断提高。吹制、压吹和NNPB工艺因其在保持表面硬度的同时支持轻量化的能力而需求上升。组合和手工工艺保留较小份额,服务于依赖于手工艺饰面和定制耐刮擦涂层的高端或特种设计。

- 例如,AGI在海得拉巴和Bhongir运营多个最先进的制造工厂,综合熔化能力超过每天1600吨。

按终端用户

食品和饮料部门以约45–50%的市场份额领先市场,这得益于在瓶子、罐子和需要在灌装、运输和零售处理过程中保持耐用性的高端包装格式中大规模使用耐刮擦玻璃。酒精和非酒精饮料品牌加速采用,以增强产品吸引力并延长包装寿命。随着对化学抗性和透明度的监管强调推动对高强度、耐刮擦硼硅酸盐和特种玻璃解决方案的需求,制药和实验室设备应用继续扩展。各行业的包装创新加强了对硬化和涂层玻璃选项的持续采用。

关键增长驱动因素

- 耐用消费电子产品需求上升

随着智能手机、平板电脑和可穿戴设备制造商优先选择延长产品寿命的材料,耐刮擦玻璃市场稳步增长。消费者期望设备具有卓越的表面硬度、减少的微磨损和更高的光学透明度,这推动了OEM采用先进的工程玻璃。高端设备中防刮涂层的集成增强了用户体验并降低了更换率,加强了需求。亚洲和欧洲的5G智能手机出货量增加和高端化趋势进一步加速了市场采用。

- 例如,福耀宣布在中国合肥建立一家新工厂,年产能为2,610万平方米的汽车玻璃,并配备两条高质量的浮法玻璃生产线。

- 在汽车显示器和内饰中的扩展应用

汽车OEM厂商越来越多地采用大型数字触摸屏、HUD和信息娱乐面板,推动了对防刮玻璃的强劲需求。这种材料能够承受持续的触摸互动、紫外线照射和清洁循环,确保长期的可见性和安全性。豪华和中档车辆都集成了这种先进玻璃,以改善车舱美观性和耐用性。电气化和互联汽车生态系统加强了对强大显示屏保护的需求,提升了主要汽车制造地区的更换和售后市场机会。

- 例如,AGC可以生产厚度仅为0.23毫米(或定制更薄)的玻璃,同时保持高平整度和质量——这使其适用于高精度盖板玻璃应用,包括显示器或触摸面板,而不仅仅是传统的建筑或汽车玻璃。

- 在包装和实验室设备中的应用增长

市场受益于在高价值包装和实验室环境中越来越多地使用防刮玻璃,这些环境中化学品接触和频繁处理需要耐用的表面。制药、食品和特种化学品行业采用硼硅酸盐和钠钙玻璃变体以增强可靠性。不断增加的研发活动、严格的安全标准以及向高性能可重复使用包装的转变扩大了采用范围。生物技术实验室和精密研究设施的增长进一步加强了对防刮、热稳定玻璃解决方案的需求。

关键趋势与机遇

- 涂层技术的进步

新兴的纳米涂层、混合聚合物层和等离子增强沉积技术正在重塑防刮玻璃的性能标准。这些创新提供了更好的硬度、防污性和光学纯度,同时降低了生产成本。制造商有机会为消费电子产品和汽车界面提供增强涂层。这一趋势支持OEM厂商在全球市场中寻求高端产品定位的差异化战略。

- 例如,圣戈班在德国赫尔佐根拉特工厂成功地在试运行中使用含有超过30%氢气(而不是仅依赖化石燃料)的炉料混合物生产平板玻璃。

- 柔性和轻质玻璃的采用增加

向柔性、超薄和轻质玻璃材料的转变为可穿戴设备、可折叠设备和弯曲汽车显示器开辟了新机遇。制造商正在扩大化学强化柔性基板的生产以满足不断变化的设计要求。这一趋势不仅提供了更广泛的应用潜力,还提供了更好的可弯曲性和表面保护。强大的研发资金和层压技术的进步进一步支持了轻质防刮解决方案的扩展。

- 例如,O-I最近在其位于英国哈洛的工厂完成了一项生物燃料玻璃制造试验:使用100%生物燃料(而非天然气),结合88%的碎玻璃(回收玻璃)和氧燃料炉技术,生产琥珀色瓶子——展示了大规模低碳玻璃生产的技术可行性。

- 可持续性和高可回收性重点

可持续性举措为行业寻求可回收和持久材料创造了新的市场前景。耐刮擦玻璃在环境方面比聚合物替代品具有显著优势,包括更长的使用寿命和减少的废物。采用节能炉和环保涂层工艺的制造商获得了竞争优势。北美和欧洲的监管压力鼓励更广泛地采用可持续玻璃包装和电子元件。

主要挑战

- 高生产和材料成本

制造耐刮擦玻璃需要精确的热处理、化学强化和先进的涂层方法,这提高了生产成本。这些费用通常限制了其在低成本电子产品、经济型车辆和价格敏感包装中的采用。原材料价格波动进一步影响了玻璃生产商的盈利能力。制造商必须在耐用性要求和经济性之间取得平衡,以扩大在新兴市场的渗透。

- 超薄和柔性设计的技术限制

尽管薄而柔性的玻璃需求旺盛,但生产具有高耐刮擦性的玻璃在技术上仍然复杂。在极薄的格式中确保硬度、光学清晰度和结构可靠性是持续的工程挑战。在成型、层压和折叠过程中破损的风险也限制了大规模市场的可扩展性。这些限制减缓了在可折叠电子产品和下一代汽车显示器中的采用,需要大量研发投资以克服性能权衡。

区域分析

北美

北美占耐刮擦玻璃市场的28%左右,得益于高端智能手机、高端可穿戴设备和先进汽车显示器的强劲采用。该地区受益于强劲的消费者支出、早期技术采用以及电子和汽车OEM的强大存在。汽车制造商越来越多地集成大型信息娱乐和仪表集群屏幕,推动了对耐用玻璃解决方案的需求。对研究实验室和药品包装的投资不断增长,进一步巩固了市场。美国是消费的主要推动力,而加拿大在实验室和工业应用中显示出日益增长的吸引力。

欧洲

欧洲占市场的近25%,受德国、法国和英国的强大汽车制造集群推动,这些地区在数字仪表盘、控制面板和安全系统中广泛采用耐刮擦玻璃。该地区严格的质量和耐用性标准鼓励在电子产品、医疗设备和实验室设备中采用先进材料。对高端消费电子产品和可持续高性能包装的需求增加支持了额外的增长。在光学涂层和强化玻璃技术方面的研发投资为欧洲供应商创造了竞争机会。由于电子装配业务的扩展,东欧市场显示出日益增长的采用。

亚太地区

亚太地区在防刮玻璃市场中占据主导地位,市场份额约为38%,主要受益于中国、韩国、日本的大规模电子制造以及越南和印度等新兴中心的推动。高智能手机产量、可穿戴设备出货量的增长以及汽车显示集成的扩展加速了需求。该地区具有成本效益的制造生态系统和对灵活轻质玻璃技术的快速采用加强了其领导地位。对制药、生物技术实验室和高价值包装的投资增加也促使消费上升。强劲的国内需求和以出口为导向的生产使亚太地区成为增长最快的区域市场。

拉丁美洲

拉丁美洲约占全球市场份额的5%,得益于先进智能手机、联网汽车系统和实验室设备的逐步采用。巴西和墨西哥等国家由于电子产品零售渗透率的扩大和汽车制造活动的增长而引领区域需求。该地区受益于医疗保健和诊断领域的投资增加,推动了对耐用实验室玻璃的需求。然而,价格敏感性和有限的本地制造能力阻碍了优质防刮材料的更广泛采用。对进口的依赖为国际供应商加强分销网络创造了机会。

中东和非洲

中东和非洲地区约占市场的4%,主要受高端消费电子产品消费增加、汽车进口扩张和实验室基础设施增长的推动。海湾合作委员会国家由于购买力较高、对高端智能手机的强烈偏好以及持续的数字化举措而引领采用。阿联酋、沙特阿拉伯和南非的工业和医疗保健投资支持了额外的需求。然而,市场增长仍受限于有限的本地制造和对进口材料的依赖。供应商受益于与零售电子产品和医学研究领域扩展相关的新兴机会。

市场细分:

按玻璃类型:

按制造工艺:

按终端用户:

按地理区域

竞争格局

耐刮玻璃市场的竞争格局由主要企业主导,如Vitro、日本电气玻璃株式会社、AGI glaspac、Guardian Industries、福耀玻璃工业集团股份有限公司、3B玻璃纤维公司、AGC Inc.、日本山浦玻璃株式会社、圣戈班和O-I Glass Inc.。耐刮玻璃市场的特点是持续创新、产能扩张以及与高增长终端使用行业的战略对齐。制造商优先提高表面硬度、增强光学清晰度,并整合防污或防反射涂层,以满足消费电子、汽车显示器和实验室设备的严格性能期望。随着生产商专注于轻量化、灵活和可持续的玻璃解决方案以符合新兴设计趋势,竞争加剧。公司通过对研发的投资、与OEM的长期供应协议以及采用节能生产技术来加强其地位。市场越来越重视提供高度定制、一致质量和快速响应不断变化的产品规格的供应商。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年1月,世界领先的玻璃制造商AGC的欧洲分公司AGC Glass Europe宣布对新的隔热真空玻璃生产线进行重大投资。此举旨在增强玻璃制造能力,以应对客户对创新解决方案日益增长的需求。

- 2025年1月,Gold Plus Glass Industry Limited宣布其位于卡纳塔克邦的制造设施成功投产,将其浮法玻璃总产能扩大到每年超过一百万公吨,并标志着其进入太阳能玻璃制造领域。

- 2024年6月,康宁推出了Gorilla Glass 7i,这是一种用于价值型和中端智能手机的新型防刮盖玻璃。实验室测试显示,它可以承受从高达一米的高度跌落到类似沥青的表面,性能超过竞争对手的锂铝硅酸盐玻璃。据称,其耐刮擦性也提高了两倍。

- 2023年9月,PGT Innovations的Diamond Glass产品目前通过精选经销商提供,主要在佛罗里达州,并作为其WinDoor产品组合中的标准玻璃。

报告覆盖范围

研究报告提供了基于玻璃类型、制造工艺、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和约束条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情境和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着消费电子品牌增加对耐用、高性能显示材料的采用,市场将稳步扩展。

- 汽车制造商将通过更广泛地集成数字仪表盘、信息娱乐集群和触控控制来推动更高的需求。

- 随着可折叠和可穿戴设备在全球范围内的扩展,柔性和超薄玻璃技术将获得发展动力。

- 生产商将更多地投资于提高硬度、清晰度以及抗污和抗磨损的先进涂层。

- 实验室、制药和特殊包装应用将为化学稳定玻璃创造额外的增长机会。

- 可持续发展目标将推动制造商采用节能生产方法和可回收玻璃解决方案。

- 随着公司寻求弹性和靠近主要电子中心,供应链将变得更加区域化。

- 研发支出将增加,以解决生产超薄但耐用的防刮材料的技术挑战。

- 材料供应商与原始设备制造商之间的合作将加强,以加速产品开发周期。

- 随着全球参与者专注于性能差异化和针对细分市场应用的定制化,竞争将加剧。