市场概况

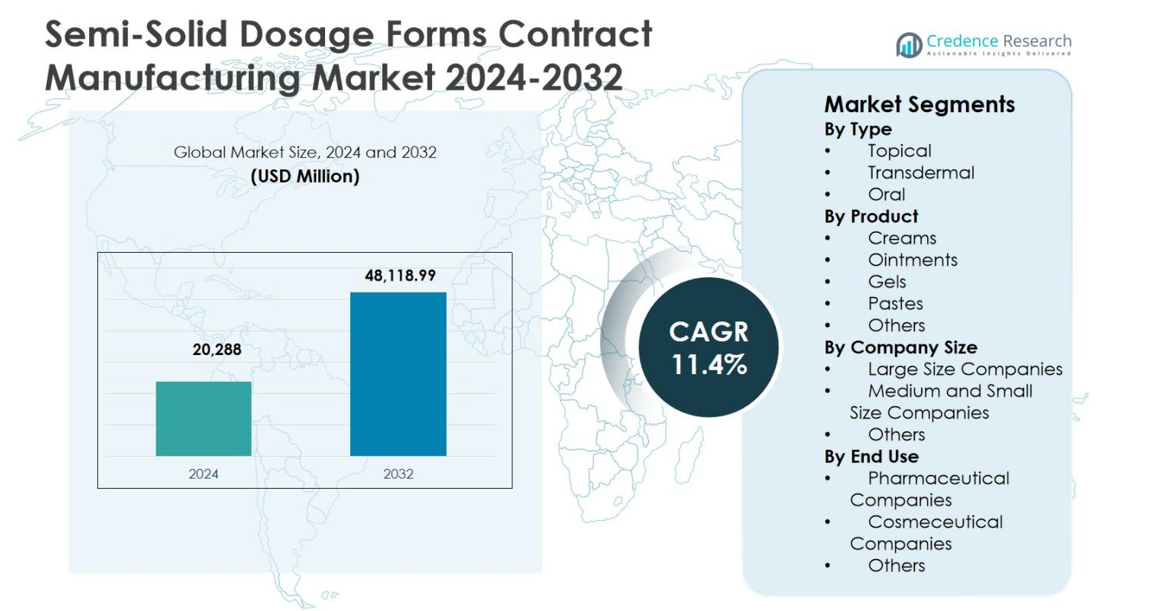

半固体剂型合同制造市场规模在2024年估值为202.88亿美元,预计到2032年将达到481.1899亿美元,在预测期内的年复合增长率为11.4%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年半固体剂型合同制造市场规模 |

202.88亿美元 |

| 半固体剂型合同制造市场,年复合增长率 |

11.4% |

| 2032年半固体剂型合同制造市场规模 |

481.1899亿美元 |

半固体剂型合同制造市场由成熟的合同开发和制造组织(CDMO)领导,如龙沙集团、Cambrex公司、Piramal制药解决方案、Pierre Fabre集团、Lubrizol生命科学、MedPharm有限公司、Ascendia制药、合同制药有限公司、Bora制药CDMO和DPT实验室。这些公司通过先进的配方专业知识、法规合规能力和可扩展的制造服务,支持皮肤病学、透皮和非处方产品,增强其市场地位。北美以38.6%的份额领先市场,受高外包渗透率和强大的制药基础设施驱动,其次是欧洲,占29.4%,得益于强大的仿制药制造和严格的质量标准。亚太地区占22.8%的份额,反映出快速的产能扩张和成本效益的生产,而拉丁美洲和中东及非洲共同占据剩余的市场需求。

市场洞察

- 半固体剂型合同制造市场在2024年的估值为202.88亿美元,预计到2032年将达到481.1899亿美元,在预测期内以11.4%的复合年增长率扩张。

- 市场增长由制药外包的增加、皮肤病学和局部治疗需求的增加以及仿制药和非处方药的大量生产推动,其中局部剂型占据62.8%的市场份额,因其强大的处方使用和较低的系统性风险。

- 关键市场趋势包括先进的配方技术、透皮给药系统的增长以及CDMO的产能扩张,而随着大型企业通过提供综合服务和监管专业知识占据2%的市场份额,竞争加剧。

- 市场限制因素包括严格的法规合规要求、配方复杂性以及与原材料、能源和熟练劳动力相关的成本压力,影响了中小型制造商的利润率。

- 从地区来看,北美以38.6%的份额领先,其次是欧洲的29.4%和亚太地区的22.8%,而拉丁美洲和中东及非洲在医疗保健访问扩大和本地制造计划的支持下显示出稳定增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型:

半固体剂型合同制造市场在局部、透皮和口服应用中显示出强劲需求,其中局部剂型以62.8%的市场份额占据主导地位。局部剂型的主导地位是由于皮肤病学、疼痛管理和抗炎治疗的高处方量,以及更快的监管批准和较低的系统性风险。皮肤病的患病率增加、对仿制皮肤病产品的需求增加以及制药公司为减少资本支出而增加外包进一步支持了这一细分市场的领导地位。合同制造商受益于重复订单和标准化生产流程。

- 例如,Cambrex将一种获得FDA批准的处方皮肤病药膏的生产从开发扩大到45克管和2克样品包的900公斤商业批次,确保在地点转移期间产品属性的一致性。

按产品:

根据产品,面霜以39.6%的份额领先于半固体剂型合同制造市场,其次是药膏、凝胶、糊剂和其他配方。面霜因其优越的患者依从性、易于涂抹以及在皮肤病、抗真菌和化妆品皮肤病治疗中的广泛使用而占据主导地位。其平衡的油水成分支持稳定的药物输送和制造的可扩展性。制药公司越来越多地外包面霜生产,以利用专业的配方专业知识、大批量灌装能力和符合严格质量标准的能力,从而在这一细分市场内保持持续需求。

- 例如,DPT Laboratories提供从试验批次到商业规模的面霜cGMP生产,包括在受控环境中对激素和XP溶剂的专业处理。

按公司规模:

按公司规模划分,大型公司占据了半固体剂型合同制造市场的54.2%,这反映了它们强大的基础设施、监管专业知识和全球客户群。大型CDMO提供端到端服务,包括配方开发、临床批量生产、商业规模生产和包装,使其成为跨国制药公司的首选合作伙伴。它们处理复杂配方、确保质量一致性并满足国际监管要求的能力推动了该细分市场的主导地位。长期供应协议和对先进制造技术的投资进一步巩固了它们的市场地位。

关键增长驱动因素

制药制造外包的增加

半固体剂型合同制造市场受到制药和生物技术公司日益增加的外包策略的强力推动。药品制造商通过与专业合同制造商合作,旨在减少资本投资、缩短上市时间并提高运营灵活性。半固体配方需要专用设备、配方专业知识和严格的监管标准合规,使外包成为一种具有成本效益的解决方案。对皮肤病学和局部治疗的需求增长进一步加速了这一趋势,因为合同制造商提供可扩展的生产、质量保证和监管支持,使品牌所有者能够专注于核心研究和商业化活动。

- 例如,Flexion Therapeutics与Patheon合作生产其用于骨关节炎治疗的关节内持续释放类固醇FX006,在英国斯温顿建立了一个专用无菌套件,以确保冗余供应和规模生产。

皮肤病学和局部治疗需求的扩大

皮肤病如湿疹、银屑病、痤疮和真菌感染的患病率上升显著推动了半固体剂型合同制造市场。老龄化人口、污染暴露增加和对皮肤健康的意识提高促成了对局部药物的持续需求。制药公司不断扩大皮肤病学管线,推动了对乳膏、软膏和凝胶的更高外包量。合同制造商受益于反复的生产订单、稳定的需求周期和高处方量,支持了仿制药和品牌半固体配方的长期增长。

- 例如,辉瑞获得了FDA对EUCRISA(crisaborole)软膏2%的批准,作为一种无类固醇的局部治疗轻中度特应性皮炎的药物,最初适用于2岁及以上患者,后来扩展到3个月大的婴儿。

仿制药和非处方药产品的增长

仿制药和非处方药(OTC)市场的扩展在推动半固体剂型合同制造市场中发挥了关键作用。专利到期和对成本敏感的医疗系统推动制造商转向经济实惠的替代品,增加了局部仿制药的生产量。OTC产品,包括抗真菌乳膏和止痛凝胶,需要快速扩展和监管合规,支持外包模式。合同制造商提供成本效益、灵活的批量规模和快速周转,使其成为针对高产量、价格竞争市场的公司的首选合作伙伴。

关键趋势与机遇

配方和递送技术的进步

配方科学的技术进步为半固体剂型合同制造市场创造了强劲的增长机遇。增强的药物递送系统,包括纳米乳和控释局部制剂,提高了疗效和患者结果。投资于先进配方能力的合同制造商可以支持具有更高价值利润的复杂产品。对透皮和增强穿透疗法的需求增长进一步扩大了机会,因为制药公司越来越依赖专业的CDMO来开发满足不断变化的治疗和监管要求的差异化产品。

- 例如,像DPT Labs这样的公司开发了基于脂肪酸的乳液配方,具有专业的中和工艺,提高了稳定性和生物利用度。

扩展到新兴制药市场

由于医疗基础设施的扩展和制药消费的增加,新兴经济体为半固体剂型合同制造市场提供了显著的机会。增加的医疗服务可及性和对可负担局部疗法的需求增长推动了区域生产需求。制药公司寻求区域合同制造合作伙伴以降低物流成本并满足当地监管标准。CDMO在这些地区扩展制造足迹和监管能力可以确保长期合同,分散收入来源,并加强其全球存在。

- 例如,LGM Pharma在2025年3月以600万美元的投资扩建了其德克萨斯设施,以提高半固体、悬浮液和栓剂的生产能力,帮助制药公司以可扩展的美国能力为目标新兴市场。

关键挑战

严格的监管和质量合规要求

严格的监管标准对半固体剂型合同制造市场构成重大挑战。遵守不断变化的全球法规需要在质量体系、文件和验证流程上进行持续投资。半固体配方对污染和稳定性问题敏感,增加了检查的严格性。较小的合同制造商难以满足监管期望,限制了可扩展性和市场进入。监管延误和不合规风险可能会扰乱生产时间表并增加运营成本,影响长期盈利能力。

高配方复杂性和成本压力

配方复杂性在半固体剂型合同制造市场中构成了关键挑战。在大规模生产中保持一致性、稳定性和生物利用度需要专业的专业知识和设备。原材料成本上升、能源费用和劳动力短缺进一步压缩利润。来自仿制药制造商的价格压力加剧了CDMO之间的竞争,限制了定价灵活性。合同制造商必须在成本效率、创新和质量保证之间取得平衡,以在满足客户期望和监管要求的同时保持竞争力。

区域分析

北美

北美在半固体剂型合同制造市场中占有38.6%的市场份额,这得益于强大的制药基础、高外包渗透率和先进的监管基础设施。该地区受益于大量皮肤病和外用药物的生产,支持因素包括慢性皮肤病患病率上升和强劲的OTC消费。制药公司越来越依赖专业的CDMO来管理配方复杂性、法规合规性和可扩展生产。主要品牌和仿制药制造商的存在,加上持续的研发投资,强化了北美在高价值和受监管的半固体制造服务中的领导地位。

欧洲

欧洲在半固体剂型合同制造市场中占有29.4%的市场份额,这得益于强大的仿制药制造和严格的质量标准。德国、法国、意大利和英国等国家通过强大的皮肤病管线和日益增长的外包偏好来降低运营成本,从而推动需求。欧洲框架下的监管协调提高了跨境制造效率。处方药和OTC外用产品的需求上升,以及以可持续性为重点的制造实践,进一步支持市场扩张。欧洲CDMO受益于与寻求一致质量和法规可靠性的制药公司的长期合作关系。

亚太地区

亚太地区在半固体剂型合同制造市场中占有22.8%的市场份额,反映了制药外包和制造能力扩张的快速增长。该地区受益于具有成本效益的生产、不断改善的监管能力以及对外用疗法的国内需求增加。包括中国、印度和韩国在内的国家吸引了寻求可扩展和成本效益的CDMO服务的全球制药公司。医疗保健的可及性上升、仿制药的增长以及皮肤病治疗采用的扩大推动了生产量的增加。对符合GMP的设施和技能型劳动力发展的持续投资加强了亚太地区作为全球制造中心的地位。

拉丁美洲

拉丁美洲在半固体剂型合同制造市场中占有5.6%的市场份额,这得益于不断增长的制药消费和区域制造计划。扩大医疗服务的可及性和对经济实惠的外用治疗的需求增加推动了本地生产需求。制药公司与区域CDMO合作以遵守当地法规并减少对进口的依赖。巴西和墨西哥等国家通过扩大的仿制药制造和皮肤病产品需求引领区域活动。虽然基础设施发展仍在继续,但外包趋势上升和政府对本地制药生产的支持推动了市场的稳定增长。

中东和非洲

中东和非洲地区在半固体剂型合同制造市场中占有3.6%的市场份额,这得益于制药制造能力的逐步扩张。对医疗基础设施的投资增加和对外用治疗的需求增长支持了区域生产。政府鼓励本地药品制造以增强供应安全性并减少对进口的依赖。合同制造活动集中在特定市场,得到了与国际制药公司的合作支持。尽管监管和基础设施挑战依然存在,但医疗支出的增加和对皮肤病治疗的认识提高有助于市场的逐步发展。

市场细分:

按类型

按产品

按公司规模

按最终用途

按地理位置

竞争格局

半固体剂型合同制造市场的竞争格局分析突出了全球知名CDMO和专业配方提供商之间的激烈竞争。龙沙集团、Cambrex公司、Piramal制药解决方案和皮埃尔法布尔集团凭借强大的监管专业知识、综合开发服务和大规模生产能力支持跨国制药客户。Lubrizol生命科学、MedPharm有限公司和Ascendia制药通过先进的配方科学、透皮给药专业知识和创新驱动的皮肤病学解决方案来实现差异化。合同制药有限公司、Bora制药CDMO和DPT实验室通过灵活的制造、成本效益的运营和在仿制药和OTC领域的强大客户关系来巩固其地位。战略合作、设施扩展和质量系统投资仍然是保持竞争力和长期增长的核心。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- MedPharm Ltd

- Lubrizol Life Science

- Piramal Pharma Solutions

- Cambrex Corporation

- DPT Laboratories, LTD

- Lonza Group Ltd.

- Ascendia Pharmaceuticals

- Pierre Fabre Group

- Contract Pharmaceuticals Limited

- Bora Pharmaceutical CDMO

最新发展

- 2025年3月,LGM Pharma投资超过600万美元扩建其位于德克萨斯州罗森伯格的制造设施,以提高半固体剂型、悬浮液、液体和栓剂的生产能力,以满足美国合同制造需求的增长。

- 2025年8月,Piramal Pharma Solutions和NewAmsterdam Pharma通过在美国和印度的增强制造设施扩展其全球业务,以提高口服固体剂型及相关服务的生产效率和能力。

- 2024年6月,Aterian Investment Partners收购了加拿大的Contract Pharmaceuticals Limited (CPL),增强了其在半固体剂型制造方面的能力,并为扩大在制药外包领域的全球合作伙伴关系做好了准备。

报告覆盖范围

研究报告提供了基于类型、产品、公司规模、最终用途和地理位置的深入分析。它详细介绍了领先的市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 半固体剂型合同制造市场将继续受益于向专业CDMO的制药外包增加。

- 皮肤病学、疼痛管理和局部治疗的需求增加将支持持续的生产量。

- 仿制药和非处方产品的推出增长将推动大批量合同制造需求。

- 配方科学的进步将促进更复杂和差异化的半固体产品的开发。

- 扩大的经皮药物递送应用将为合同制造商创造新的收入机会。

- 法规合规和质量卓越将仍然是市场参与者之间的关键差异化因素。

- 产能扩张和设施升级将支持可扩展性和更快的市场上市时间。

- 制药公司与CDMO之间的战略合作伙伴关系将增加长期制造协议。

- 随着制药生产和外包活动的增加,新兴市场将变得更加重要。

- 对成本效率、创新和可靠性的关注将在预测期内塑造竞争定位。