市场概况

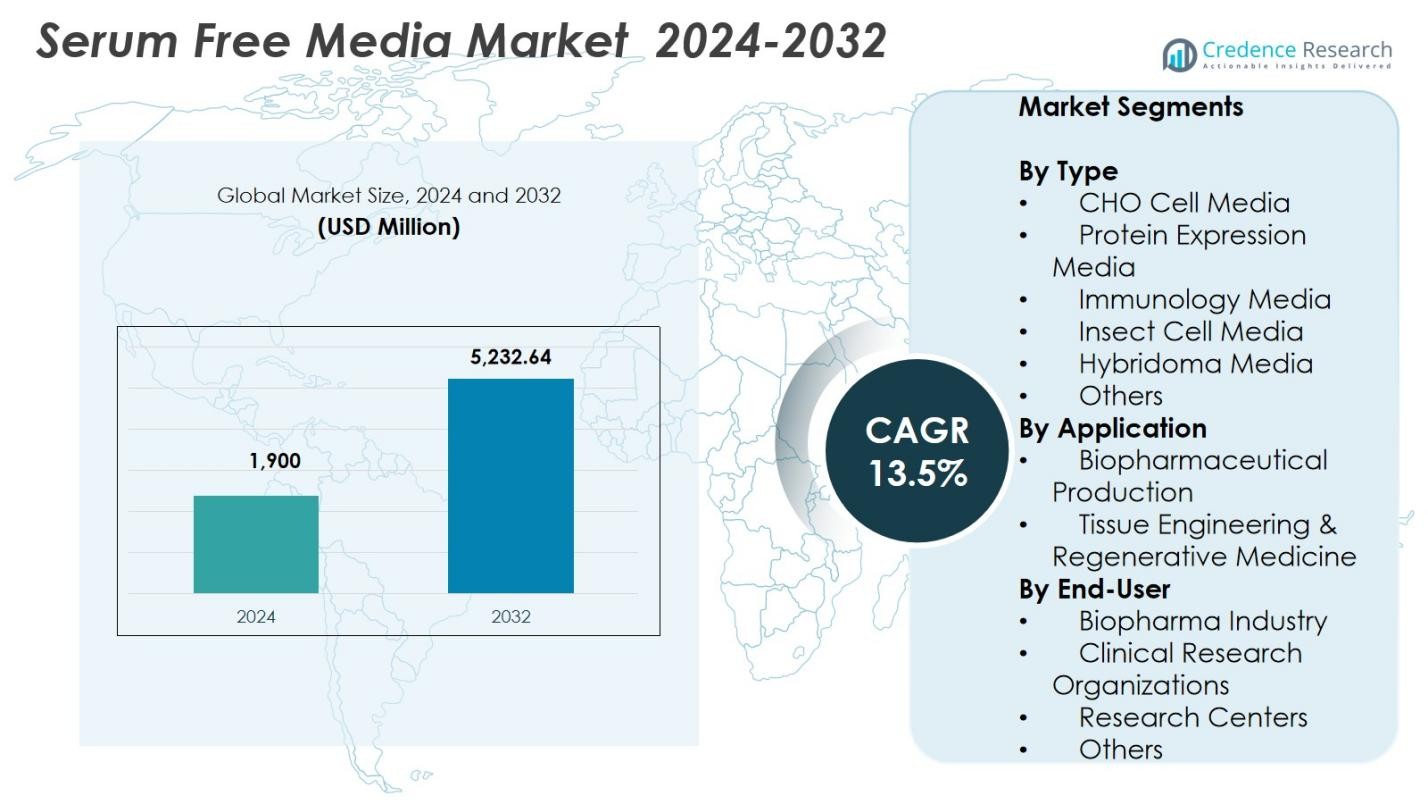

无血清培养基市场规模在2024年估值为19亿美元,预计到2032年将达到52.3264亿美元,预测期内的复合年增长率为13.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年无血清培养基市场规模 |

19亿美元 |

| 无血清培养基市场,复合年增长率 |

13.5% |

| 2032年无血清培养基市场规模 |

52.3264亿美元 |

无血清培养基市场的主要参与者包括STEMCELL Technologies、GE Healthcare、Merck KGaA、Lonza、Thermo Fisher Scientific Inc.、Corning Incorporated、PAN Biotech、Irvine Scientific、MP Biomedicals和PromoCell GmbH,这些公司专注于推进化学定义和高性能的生物制剂和细胞治疗生产培养基。2024年,北美以41.6%的份额领先无血清培养基市场,这得益于强大的生物制造基础设施和高采用率的无血清系统。欧洲以28.3%的份额紧随其后,推动因素是干细胞研究的扩展和严格的质量标准,而亚太地区占22.7%的份额,反映出生物制药制造的快速增长以及对细胞和基因治疗开发的投资增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 无血清培养基市场在2024年达到19亿美元,并将在2032年以13.5%的复合年增长率增长,受到生物制剂需求增加和先进细胞培养应用的推动。

- 市场的强劲增长得益于单克隆抗体生产的扩大、无血清配方在一致性生物加工中的采用增加,以及2024年CHO细胞培养基以37.4%的份额占据主导地位。

- 自动化、一次性生物反应器以及扩展的细胞和基因治疗管线正在塑造市场趋势,鼓励开发化学定义和高性能培养基。

- STEMCELL Technologies、GE Healthcare、Merck KGaA、Lonza、Thermo Fisher Scientific Inc.和Corning Incorporated等主要参与者通过产品创新和全球扩张加强市场地位。

- 2024年,北美以41.6%的份额领先市场,其次是欧洲的28.3%和亚太地区的22.7%,得益于强劲的生物制药制造和再生医学投资的增加。

市场细分分析:

按类型

CHO细胞培养基细分市场在2024年以37.4%的份额主导无血清培养基市场,这得益于其在单克隆抗体制造、重组蛋白生产和大规模生物制剂开发中的广泛应用。生物制药公司越来越倾向于CHO平台,因为它们提供高生产力、可扩展性和稳定的治疗性蛋白表达系统。生物制剂和生物仿制药的批准增加,加上生物制造能力的扩展,继续加强对优化CHO培养基配方的需求。其他细分市场包括蛋白表达、免疫学、昆虫、杂交瘤和特种培养基也在增长,受到多样化研究应用和细胞特异性性能增强的支持。

- 例如,罗氏通过CHO细胞中的重组DNA技术制造用于乳腺癌的曲妥珠单抗(赫赛汀),通过控制的细胞培养和纯化确保一致的质量。

按应用

生物制药生产在2024年以66.1%的份额引领无血清培养基市场,受到生物制剂需求增加、疫苗开发和采用无血清系统以确保批次一致性和法规合规性的支持。向可扩展生物加工的转变,包括上游细胞培养优化和高产重组蛋白表达,进一步加速了细分市场的增长。无血清培养基提供了增强的可重复性、降低的污染风险和改进的下游纯化效率,使其成为商业制造的首选。组织工程与再生医学占据剩余份额,受到干细胞疗法和基于支架研究进展的推动。

- 例如,Pluristem Therapeutics 于 2019 年开发了一种专有的无血清培养基配方,用于大规模生产其 PLX-R18 细胞治疗产品。

按终端用户分类

生物制药行业在 2024 年主导了无血清培养基市场,占54.8% 的份额,这得益于生物制剂管线的扩展、大规模商业生产以及日益增加的无血清配方使用,以满足 GMP 和监管要求。生物制药公司优先选择无血清培养基,因为它改善了批次一致性,降低了污染风险,并增强了连续和补料分批生物加工的可扩展性。临床研究组织、研究中心和其他机构共同贡献了剩余的市场份额,受益于无血清系统在临床前研究、疫苗开发、细胞系工程和再生医学新兴应用中的日益采用。

关键增长驱动因素

生物制剂和基于细胞的治疗需求上升

生物制剂的快速扩展,包括单克隆抗体、疫苗、细胞疗法和重组蛋白,是无血清培养基市场的主要驱动力。制造商越来越多地采用无血清配方,以实现更高的批次一致性,降低污染风险,并符合生物制药生产的严格监管期望。无血清平台的可扩展性支持高密度细胞培养和优化的上游处理,从而提高生产力。随着全球生物制剂审批的增加和管线候选药物在临床阶段的进展,对先进无血清培养基的需求在商业和研究环境中持续加速。

- 例如,Thermo Fisher Scientific 的 Gibco ExpiCHO Expression Medium 是一种化学定义的无血清选择,支持 CHO 细胞的高密度悬浮培养,用于重组蛋白生产,在没有动物来源成分的情况下促进更高的产量。

向化学定义和符合 GMP 的培养基转变

对可重复、无污染生物加工的日益重视推动了从血清补充培养基向化学定义的无血清解决方案的转变。生物制药制造商更喜欢无血清培养基,因为它消除了批次变异性,提高了下游纯化效率,并加强了 GMP 操作的监管合规性。连续生物加工和一次性技术的兴起进一步推动了采用,因为无血清配方更有效地与自动化、闭环制造系统集成。这些优势支持一致的产品质量、降低的运营风险和更快的规模扩展,使无血清培养基成为现代生物制造的必需品。

- 例如,龙沙公司在2023年5月推出了其TheraPEAK T‑VIVO细胞培养基,这是一种化学定义的、非动物来源的无血清培养基,旨在通过减少T细胞扩增和功能的变异性来提高CAR T细胞制造的一致性。

细胞系工程和再生医学的进步

增强的细胞工程工具,如CRISPR、高通量筛选和优化的表达系统,显著增加了对专门为特定细胞类型量身定制的无血清培养基的需求。再生医学应用,包括干细胞扩增、诱导多能干细胞和组织工程模型,需要无血清解决方案提供的高度控制的培养基环境。这些配方支持改善细胞活力、谱系特异性分化和长期稳定性。随着全球对先进疗法的投资增加,对可定制、高性能无血清培养基的需求增强,扩大了在研究实验室、临床试验制造和治疗开发中的应用。

关键趋势与机遇

一次性生物加工和自动化的扩展

一次性生物反应器、自动化培养系统和模块化生物加工设备的采用正在重塑无血清培养基的需求。这些系统需要无污染的标准化培养基,以保持批次间的可重复性并支持灵活的制造。无血清配方与数字化工作流程良好契合,支持实时监控、自动化供料策略和增强的工艺可扩展性。随着生物制药公司越来越多地整合机器人、AI驱动的优化和灌流系统,推动了对适合连续和半连续工艺的培养基的需求。这一趋势加速了效率的提高,同时降低了运营成本和制造复杂性。

- 例如,Cytiva的iCELLis Nano固定床生物反应器,配备1.07平方米的一次性单元,支持无血清培养贴壁Vero细胞用于日本脑炎病毒生产,使用850毫升工作体积进行载体调节和工艺优化。

细胞和基因治疗平台的投资增长

在CAR-T疗法、干细胞治疗和病毒载体制造方面的投资增加,为无血清培养基供应商创造了大量机会。先进疗法制造商需要高度控制的培养基配方,以支持快速的细胞扩增、改善的活力和一致的表型表达。无血清培养基提供了一种更安全且更符合监管要求的替代FBS系统的选择,使其成为临床级生产的首选。随着全球对细胞和基因疗法的批准增加,对优化用于T细胞、干细胞和载体生产细胞系的专用化学定义无血清培养基的需求也在增长。

- 例如,Gibco 的 CTS™ OpTmizer™ T 细胞扩增 SFM 支持人类 T 细胞在超过 4 x 10^6 CD3+ T 细胞/mL 的高密度培养,并广泛用于 CAR T 细胞研究中,通过 Dynabeads 或抗体进行激活。

主要挑战

开发和生产成本高

无血清培养基的开发需要复杂的配方过程、广泛的验证和持续的优化,导致生产成本显著高于基于血清的替代品。制造商需要投资于先进的纯化、质量检测和细胞特定的优化,从而增加整体支出。这些成本可能会对预算有限的小型和中型研究机构的采用造成障碍。此外,化学定义和符合 GMP 的配方的高价通常限制了更广泛的采用,挑战了成本敏感地区的市场渗透,并减缓了从传统血清补充培养基的过渡。

细胞系适应和性能限制

将现有细胞系从血清补充环境适应到无血清条件仍然是一个主要挑战。许多细胞类型在过渡期间会经历活力降低、生长缓慢或蛋白质表达改变,需要广泛的优化和长时间的适应。不同细胞系对无血清配方的响应差异增加了标准化的复杂性,并可能在放大过程中引入风险。这些性能限制可能会延迟开发周期,增加操作复杂性,并限制采用多样或敏感细胞模型的实验室,从而影响整体市场增长。

区域分析

北美

北美在 2024 年占据了无血清培养基市场41.6% 的份额,这得益于强大的生物制药制造能力、高生物制剂批准率和广泛采用先进细胞培养技术。由于在细胞和基因治疗开发方面的重大投资、强大的 CRO 活动以及向化学定义的无血清系统的广泛过渡,美国引领了区域增长。主要生物制药公司的存在、完善的 GMP 基础设施和支持性的监管路径进一步加速了需求。加拿大通过不断增加的研究资金和在再生医学和免疫治疗领域的学术与产业合作扩展了额外的增长。

欧洲

欧洲在 2024 年占据了28.3% 的份额,这得益于发达的生物加工行业和对高质量、合规制造的高度重视。德国、英国和法国等国家由于生物制剂管道的扩展、干细胞研究活动的增加以及生物制造设施中快速的技术整合而引领采用。该地区严格的监管标准鼓励使用无血清和化学定义的培养基,以确保一致性并降低污染风险。通过欧盟资助的推进细胞治疗、疫苗开发和精准医学的计划,进一步推动了高性能无血清培养基配方的采购。

亚太地区

亚太地区在2024年占22.7%的份额,成为增长最快的地区,这得益于生物制药制造集群的扩展、研发支出的增加以及政府支持的生物制剂和疫苗生产投资。中国、印度、韩国和日本是主要贡献者,得到了符合GMP标准的设施的增加和无血清系统的快速采用以提高工艺一致性的支持。该地区受益于不断增长的人才库、与全球制造商的战略合作伙伴关系以及对可负担生物制剂的需求增加。细胞治疗研究机构和生物技术园区的扩展继续为无血清培养基供应商带来重大机会。

拉丁美洲

拉丁美洲在2024年占4.2%的份额,增长得益于对生物制药研究、疫苗制造和学术-产业合作的投资增加。由于生物技术能力的扩展和政府计划专注于加强国内生物加工基础设施,巴西和墨西哥引领了该地区的采用。向无血清系统的转变受到在临床和临床前研究中提高产品一致性和降低污染风险需求的推动。尽管采用仍然适中,但对生物仿制药制造和公共卫生计划的兴趣增加继续为研究实验室和新兴生物制药公司提供无血清培养基扩展的机会。

中东和非洲

中东和非洲地区在2024年占3.2%的份额,得益于对医疗现代化、生物技术发展和临床研究基础设施的投资增加。阿联酋、沙特阿拉伯和南非等国家正在加强其生命科学生态系统,增加了对高质量无血清培养基在诊断、疫苗研究和早期生物加工中的需求。国际合作伙伴关系和研究中心的增加有助于提高采用率。虽然市场渗透率仍低于其他地区,但该地区对生物制剂、学术研究和转化医学的关注不断扩大,支持了稳定的长期增长前景。

市场细分

按类型

- CHO细胞培养基

- 蛋白表达培养基

- 免疫学培养基

- 昆虫细胞培养基

- 杂交瘤培养基

- 其他

按应用

按终端用户

按地理位置

竞争格局

无血清培养基市场分析显示,主要参与者包括STEMCELL Technologies、GE Healthcare、MP Biomedicals、Merck KGaA、PAN Biotech、Lonza、康宁公司、赛默飞世尔科技公司、Irvine Scientific和PromoCell GmbH。这些公司专注于扩展其产品组合,投资于先进的细胞培养技术,并开发化学定义的GMP合规培养基,以满足不断提高的生物制药标准。通过收购、全球制造扩张以及与研究机构的合作等战略举措,加强其市场定位。领先企业强调在CHO培养基、干细胞培养平台和高性能重组蛋白表达系统方面的创新,以支持下一代治疗方法。细胞工程、自动化配方和可扩展的上游工艺的持续进步进一步推动竞争,鼓励公司提升定制化、提高可重复性,并为研究和商业生物生产环境提供具有成本效益的解决方案。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- PAN Biotech

- GE 医疗

- PromoCell GmbH

- 康宁公司

- MP Biomedicals, LLC

- STEMCELL Technologies

- Irvine Scientific

- 默克 KGaA

- 龙沙集团

- 赛默飞世尔科技公司

最新发展

- 2024年12月,默克 KGaA 签署了一项最终协议,收购 HUB Organoids Holding B.V.(HUB),这是一家开创类器官细胞培养模型的公司,增强了其在先进细胞系统方面的能力。

- 2024年8月,Nucleus Biologics 推出了其 QuickStart Media 平台,整合了 NB-ROC,这是一种无血清 T 细胞培养基,以简化细胞治疗开发者的定制和现成培养基选择。

- 2023年4月,Multus Biotechnology 与 Appleton Woods 合作,在英国市场推出 Proliferum LSR,这是一种用于培养肉类生产商的无血清细胞培养基。

报告覆盖范围

研究报告基于类型、应用、终端用户和地理提供深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着生物制剂、疫苗和细胞疗法在全球范围内的广泛采用,无血清培养基市场将迅速扩张。

- 对化学定义和符合 GMP 标准的配方的需求将加强,以支持一致且无污染的生物加工。

- 一次性生物反应器和自动化培养系统的采用将推动对优化无血清培养基的需求。

- 细胞和基因治疗的进步将加速 T 细胞、干细胞和病毒载体生产的专用培养基的开发。

- 再生医学的扩展将增加对支持分化和长期细胞稳定性的高性能培养基的需求。

- 生物制药公司将更多投资于可扩展的上游工艺,推动无血清配方的使用。

- 人工智能驱动的工艺优化和数字生物制造将为连续工作流程量身定制的培养基创造机会。

- 亚太地区新兴生物技术集群将推动对商业规模无血清培养基的显著区域需求。

- 制造商与研究机构之间的合作将促进细胞特异性培养基解决方案的创新。

- 竞争重点将转向成本效益高、产量高、可定制的下一代生物加工培养基系统。