市场概况

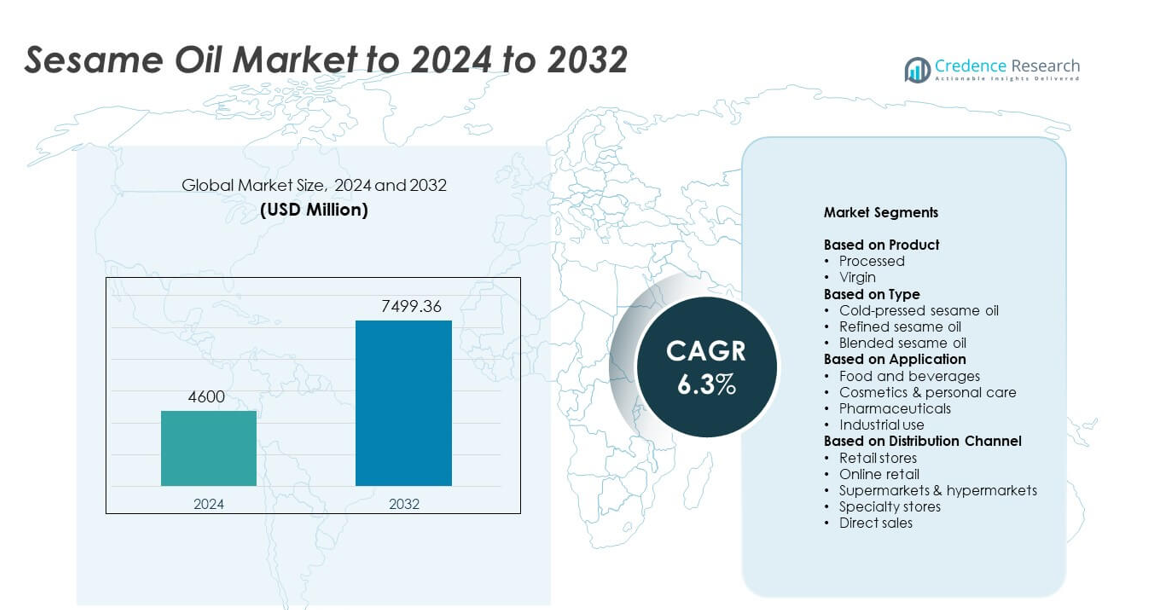

芝麻油市场规模在2024年估值为46亿美元,预计到2032年将达到74.9936亿美元,预测期内的复合年增长率为6.3%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年芝麻油市场规模 |

46亿美元 |

| 芝麻油市场,复合年增长率 |

6.3% |

| 2032年芝麻油市场规模 |

74.9936亿美元 |

芝麻油市场由主要参与者推动,包括阿彻丹尼尔斯米德兰公司、邦吉有限公司、嘉吉公司、博尔赫斯国际集团、康尼格拉食品公司、亚当斯集团公司、美国植物油公司、Tradin Organic、安徽燕庄和竹本油脂。这些公司通过改进的提取方法、更广泛的采购网络以及在高端冷榨和有机类别中的更强存在来扩展其产品组合。2024年,亚太地区以约38%的份额保持领先地位,得益于强大的烹饪使用和大型加工能力。北美紧随其后,份额接近29%,受自然和清洁标签油需求上升的推动。

市场洞察

- 芝麻油市场在2024年达到46亿美元,预计到2032年将达到74.9936亿美元,复合年增长率为6.3%。

- 市场增长受到食品和饮料使用增加的推动,由于加工食品、酱料和餐厅烹饪的强劲需求,该领域占据约72%的份额。

- 随着消费者转向自然、清洁标签和富含营养的油品,冷榨和有机品种正在获得关注,覆盖零售和在线渠道。

- 随着主要生产商投资于更高效的提取、可持续采购和扩展的高端产品线以加强市场存在,竞争加剧。

- 亚太地区以约38%的份额领先市场,其次是北美29%和欧洲24%,而加工芝麻油继续主导产品细分市场,约占68%的份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品

2024年加工芝麻油占据最大份额,约为68%。强劲需求来自依赖稳定风味、更长保质期和均匀质量的包装食品制造商。加工品种支持大规模油炸、调味混合和即食餐生产,使工业用途保持高水平。由于清洁标签需求上升和高端烹饪产品消费增加,原生芝麻油稳步增长。家庭烹饪和民族菜肴的增长也支持了对最小加工选项的兴趣。

- 例如,加藤屋芝麻磨坊公司在其2023年运营披露中报告年芝麻种子加工能力超过48,000吨,以支持全球对加工芝麻油的需求上升。

按类型

精炼芝麻油在2024年占据市场主导地位,市场份额接近57%。食品制造商偏爱精炼等级的芝麻油,因为它们提供中性口味、高烟点和在大批量烹饪中的一致性能。冷榨油在健康导向的细分市场中获得了关注,得益于更高的营养保留和高端定位。混合芝麻油的扩展速度较慢,因为品牌推广了适合大众零售的成本效益组合。向稳定的煎炸油和可扩展加工方法的转变使精炼等级保持领先地位。

- 例如,味全股份有限公司(也称为味全食品公司)公开记录其年度芝麻油生产能力超过7,000公吨。

按应用

食品和饮料在2024年占据最大份额,约为72%。在食用油、零食、方便食品、腌料和亚洲美食中的强劲使用支持了广泛的采用。对调味和特色油的零售需求增长也推动了这一细分市场。由于天然润肤剂的好处,化妆品和个人护理产品随着保湿剂和护发油的使用增加而扩展。制药和工业用途的增长较为稳定但较小,主要由局部配方和润滑剂的利基应用驱动。

关键增长驱动因素

食品和饮料行业的需求上升

全球包装食品、酱料、调味品和即食餐的消费持续增长,这推动了芝麻油作为调味和烹饪介质的使用。亚洲美食中的强劲需求和西方家庭中的日益采用支持了更广泛的使用。包装零食生产商也偏爱芝麻油,因为它的稳定性和浓郁香气。这种大规模食品加工的稳步增长加强了长期需求,并将食品和饮料行业定位为主要的增长催化剂。

- 例如,位于墨西哥的Sesajal S.A. de C.V.报告其每日芝麻籽加工能力约为40吨,支持芝麻油生产,供应国内食品制造商和整个拉丁美洲及其他地区的出口市场。

对天然和清洁标签产品的偏好增加

消费者越来越寻求提供健康益处和最少加工的天然油。芝麻油因其抗氧化剂含量和传统健康定位而满足这一需求。冷榨品种在高端零售货架上获得强劲关注,因为买家远离合成添加剂。清洁标签趋势影响超市和在线渠道的购买。这一转变支持市场的稳定扩展,并帮助制造商推广更高价值的天然和有机芝麻油产品。

- 例如,新加坡的志成油厂是一个著名的家喻户晓品牌,当地销量第一的芝麻油,向超过35个国家分销其芝麻油,并运营符合FSSC 22000认证的设施,符合全球零售中严格的清洁标签和食品安全期望。

在化妆品和个人护理中的使用扩展

美容和个人护理品牌在保湿剂、护发油和护肤品中使用芝麻油,因为其润肤和抗氧化特性。对植物配方的兴趣上升加强了高端美容类别的需求。芳香疗法和天然水疗产品的增长进一步支持了市场势头。许多消费者偏爱具有传统健康根源的油,这增强了芝麻油的吸引力。这种向高利润个人护理应用的多样化作为强劲的增长驱动因素。

关键趋势和机遇

冷榨和有机芝麻油的增长

由于冷榨和有机品种具有更高的营养保留和无化学加工,优质买家对此表现出浓厚兴趣。零售商在城市市场和在线平台上为此类油品扩大了货架空间。这一转变为生产商提供了推出针对健康意识消费者的纯净、高质量配方的机会。以纯净、来源和传统提取方法为重点的品牌推广获得了关注。这一趋势支持了价值驱动的增长,并提高了手工和特色芝麻油的市场覆盖率。

- 例如,Olivado在新西兰市场销售250毫升瓶装的特级初榨芝麻油,并宣传其为市场上唯一的冷榨芝麻油,强调了最小加工和天然芝麻素及芝麻酚的保留。

功能性食品和营养补充品的扩展

芝麻油的抗氧化特性支持其在功能性食品、强化混合物和营养补充品配方中的应用。制造商探索在免疫力产品和健康食品中的新应用。预防性健康习惯的增长鼓励消费者选择具有天然生物活性化合物的油品。这为品牌提供了利用芝麻提取物多样化进入膳食补充剂和草本配方的机会。以健康为重点的创新扩展加速了全球市场的长期潜力。

- 例如,The Hain Celestial Group的Spectrum品牌提供8液盎司和16液盎司瓶装的有机芝麻油,每汤匙提供14克脂肪和120卡路里,将产品定位于营养密集型、健康导向的烹饪和功能性饮食。

在制药和外用应用中的渗透增加

制药公司由于芝麻油的舒缓和抗炎效果,将其用于软膏、乳剂和外用疗法。对草药和传统医学系统的投资增加扩大了机会基础。其与活性成分的兼容性支持更广泛的配方使用。皮肤科和止痛产品的增长进一步加强了需求。这些发展为制造商进入专业医疗和治疗产品类别创造了良好前景。

关键挑战

由于芝麻种子供应不稳定导致的价格波动

由于气候变化、收成不一致和主要生产地区的中断,芝麻种子价格经常上涨。这种波动增加了生产成本,并减少了加工商的利润稳定性。许多国家依赖进口,这使买家面临贸易限制和运费波动的风险。这些供应风险限制了制造商和终端用户的可预测定价。原材料供应的长期不稳定性仍然是维持稳定产出的主要挑战。

来自替代食用油的强劲竞争

芝麻油与大豆油、葵花籽油、芥末油和橄榄油竞争,其中许多提供更低的价格或更广泛的全球可用性。食品制造商有时会选择更便宜的替代品用于大众市场产品,这限制了芝麻油的渗透。在芝麻油不太熟悉的地区,市场差异化变得困难。价格敏感的消费者在成本上涨时也可能转向替代油品。这种竞争压力限制了在主流烹饪和工业应用中的广泛采用。

区域分析

北美

2024年,北美占据约29%的份额,这得益于对民族菜肴、高端食用油和清洁标签产品需求的增加。亚洲餐厅的增长和冷榨油在零售市场的广泛渗透推动了美国和加拿大的销售。消费者对天然成分的关注增加,加强了家庭烹饪和包装食品类别的采用。在个人护理产品如保湿剂和护发油中的扩展使用也促进了稳定的需求。由于强大的分销网络和对芝麻油健康益处的日益认识,该地区继续发展。

欧洲

2024年,欧洲占据近24%的份额,这得益于对天然油和植物性饮食的兴趣增加。地中海和中东菜肴的强大烹饪影响支持了德国、法国和英国等主要国家的一致消费。高端零售渠道为有机和冷榨品种扩大了货架空间。清洁美容趋势的增长增加了芝麻油在护肤和护发配方中的需求。该地区受益于对天然成分的强大监管支持,鼓励制造商推出高质量和可持续来源的芝麻油产品。

亚太地区

2024年,亚太地区在芝麻油市场中占据约38%的份额,这得益于中国、印度、韩国、日本和东南亚的强劲消费。长期的烹饪传统、高家庭使用率和芝麻基食品的强大存在推动了需求。包装食品生产的扩张也促进了加工形式的采用。城市消费者对高端冷榨油的兴趣增加加强了市场扩张。该地区作为主要的芝麻种子生产和加工者,确保了强大的供应可用性和全球市场的竞争定价优势。

拉丁美洲

2024年,拉丁美洲占据约5%的份额,反映了食品和个人护理行业的初步但稳定的采用。亚洲菜肴的日益流行和对天然烹饪油的兴趣增加了巴西和墨西哥等国的需求。由于其润肤特性,当地化妆品品牌越来越多地在皮肤和头发配方中使用芝麻油。该地区有限的生产能力导致对进口的更大依赖,但零售分销的扩展支持了市场的可见性。健康趋势的上升为更高价值的冷榨和有机品种提供了机会。

中东和非洲

2024年,中东和非洲占据近4%的份额,这得益于传统烹饪用途和加工食品生产的增加。海湾地区国家由于可支配收入的增加和现代零售店的扩展,对高端油的需求增加。非洲的芝麻种子生产基地,特别是在埃塞俄比亚、苏丹和尼日利亚,支持强大的出口活动。随着对天然油认识的增加,当地消费稳步增长。在化妆品和局部应用中的采用提供了额外的机会。然而,不均衡的分销网络和价格波动仍然是该地区市场快速扩张的限制因素。

市场细分:

按产品

按类型

按应用

按分销渠道

按地理区域

竞争格局

芝麻油市场由领先公司塑造,如Archer Daniels Midland Company、Bunge Limited、Cargill Inc.、Borges International Group S.L.U.、ConAgra Foods (Agrotech Foods Ltd.)、Adams Group Inc.、American Vegetable Oils Inc.、Tradin Organic、安徽燕庄和竹本油脂。竞争环境反映出对质量提升、先进精炼以及冷榨和有机产品线扩展的强烈关注。生产商投资于现代提取技术,以提高产量一致性并减少加工损失。许多公司加强全球采购网络,以缓解种子价格波动并确保可靠供应。与食品制造商、化妆品品牌和营养补充品生产商的战略合作有助于扩大终端使用渗透。公司还注重可持续性认证、清洁生产和可追溯性,以满足消费者日益增长的期望。对高端油品和在线分销的重视支持了更广泛的市场覆盖,而持续的产品创新增强了在成熟和新兴市场中的品牌定位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2024年,Tradin Organic与ESG(环境、社会和治理)解决方案公司Osapiens合作,确保遵守欧盟森林砍伐法规(EUDR),强调芝麻油生产的可持续性。

- 2024年,中国主要生产商安徽燕庄投资于现代冷榨和精炼技术,以实现更高的产量和一致的芝麻油质量,满足国内和出口市场的需求。

- 2024年,竹本油脂继续扩大其生产能力,以满足全球对优质冷榨芝麻油品种的需求。

报告覆盖范围

研究报告提供了基于产品、类型、应用、分销渠道和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着对天然和清洁标签食用油的需求增加,市场将增长。

- 冷榨和有机芝麻油将在高端零售中获得更强的吸引力。

- 食品加工公司将因其稳定的风味和耐热性能而扩大使用。

- 个人护理品牌将在护肤和护发配方中增加采用。

- 随着对植物基成分的关注增加,药用应用将增长。

- 在线零售渠道将提升全球可及性和消费者覆盖面。

- 生产商将投资于改进的提取和过滤技术。

- 由于原材料波动,供应链优化将变得至关重要。

- 随着品牌瞄准价格敏感的买家,混合配方将增加。

- 亚太地区的强劲消费将继续推动全球市场扩张。