市场概况

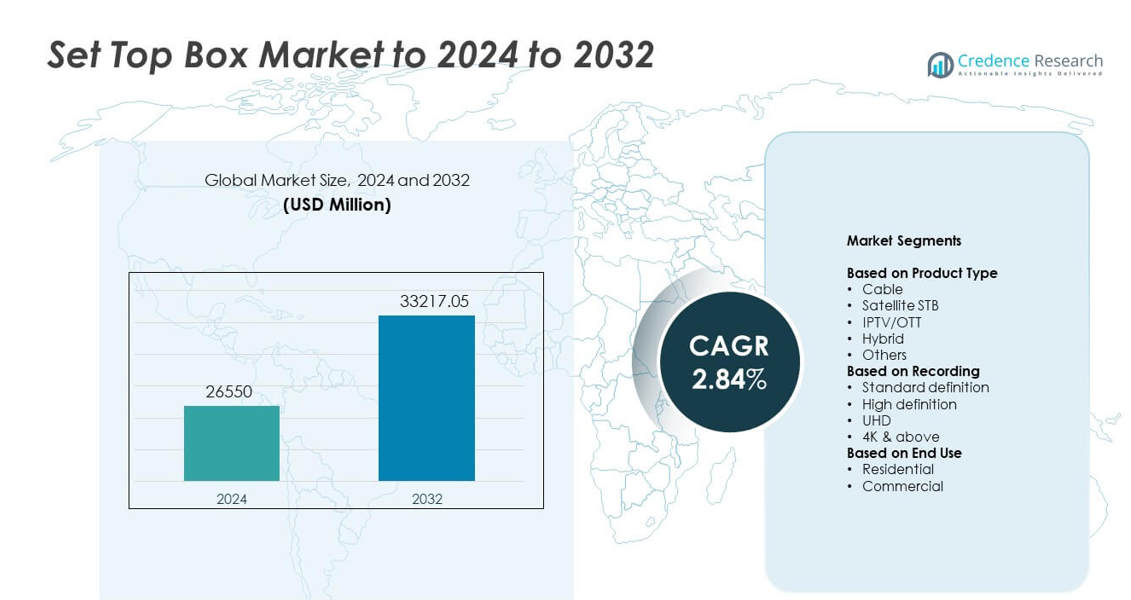

机顶盒市场规模在2024年估值为265.5亿美元,预计到2032年将达到332.1705亿美元,预测期内的复合年增长率为2.84%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年机顶盒市场规模 |

265.5亿美元 |

| 机顶盒市场,复合年增长率 |

2.84% |

| 2032年机顶盒市场规模 |

332.1705亿美元 |

机顶盒市场由华为、Kaon Media、ARRIS、Humax、Dish Network、苹果、CommScope、Intek Digital和EchoStar等主要参与者构成,他们通过混合、IPTV和OTT设备推动创新。这些公司通过提高处理速度、画质和集成流媒体功能来竞争。亚太地区以约34%的份额领先市场,得益于庞大的用户群和快速的数字化采用。北美以近32%的份额位居其后,因其强大的付费电视渗透率和先进的宽带网络,而欧洲则以约27%的份额紧随其后,受成熟的数字广播标准推动。

市场洞察

- 机顶盒市场在2024年达到265.5亿美元,并将在2032年上升至332.1705亿美元,复合年增长率为2.84%。

- 增长由混合、IPTV和OTT设备的日益采用推动,并得到高清、超高清和4K观看格式升级的支持。

- 关键趋势包括基于云的DVR扩展、语音控制接口的普及,以及增强用户控制和观看灵活性的智能功能集成。

- 随着制造商提高处理速度、界面质量和流媒体集成,竞争加剧,同时面临智能电视减少独立机顶盒需求的压力。

- 亚太地区以约34%的份额领先市场,其次是北美的近32%和欧洲的约27%,而有线设备以约39%的份额占据最高的细分市场份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

有线机顶盒在2024年以约39%的份额引领机顶盒市场。强劲的需求来自于继续服务于新兴和发达市场的大型用户群的成熟付费电视网络。有线设备提供稳定的信号质量并支持捆绑宽带计划,从而保持了稳定的采用率。卫星机顶盒在有线覆盖有限的农村地区具有显著用途,而IPTV或OTT设备由于互联网的普及而增长。混合型号随着运营商通过集成广播和流媒体传输促进统一内容访问而加速发展。

- 例如,Sky在2018年报告称Sky Q在360万家庭中使用,显示出强劲的混合机顶盒采用率。

按录制

高清设备在2024年主导了这一市场,占据了近46%的份额。广泛的采用来自于主流家庭,他们偏好以可接受的价格获得清晰的画质。高清设备受益于强大的渠道支持、成熟的广播标准和较低的升级成本。随着消费者转向更高分辨率的屏幕,标准清晰度系统有所下降,而UHD和4K选项在高端市场中上升。智能电视的增长和改进的宽带网络继续推动观众追求更好的视觉清晰度和更先进的录制格式。

- 例如,Dish Network的Hopper 3 DVR可以同时录制多达16个节目,并存储约500小时的高清视频。

按最终用途

2024年,住宅用户占据了约78%的主导地位。由于数字电视服务的普及、捆绑运营商计划以及从高清到UHD的平台升级,家庭推动了需求。随着家庭依赖混合和OTT支持的设备以满足多样化的观看需求,这一领域也在扩大。包括酒店和企业空间在内的商业用户保持了稳定的需求,得益于结构化的娱乐系统和多房间广播设置。由于更广泛的设备更换周期和扩展的宽带普及,住宅增长仍然更强劲。

主要增长驱动因素

向数字和混合电视平台的转变

从模拟到数字广播的迁移持续推动机顶盒的需求。混合型号获得了强劲的吸引力,因为观众寻求统一访问线性电视和流媒体平台。运营商通过捆绑宽带计划来促进升级,这加强了设备更换周期。新兴地区数字基础设施的扩展也支持了更高的采用。这一广泛的转变仍然是全球市场的主要增长驱动力。

- 例如,Comcast报告称,它在2024年年底拥有约1250万国内视频客户。

高清和超高清内容的扩展

高清、UHD和4K内容的快速增加鼓励家庭用更先进的设备替换旧设备。广播公司投资于增强的画面格式以改善观众体验,推动对兼容设备的需求。经济实惠的高清和UHD电视机也加速了升级。更高的视频质量期望使消费者不断转向更智能、更快和更高分辨率的STB,使其成为关键的增长驱动力。

- 例如,Netflix在澳大利亚提供数千个标题,其高级计划支持4K超高清流媒体,具有HDR和空间音频,可同时在多达四台设备上使用。

宽带普及和IPTV或OTT采用的增长

改进的宽带速度和更便宜的数据计划支持更广泛的IPTV和OTT使用。电信运营商将STB与流媒体服务集成,以提供灵活的内容选择。向连接观看习惯的转变加强了对互联网支持设备的需求。智能家居的普及进一步支持设备集成。这种数字连接的扩展是市场的另一个关键增长驱动力。

关键趋势与机会

语音控制和智能功能的集成

制造商采用语音助手、AI驱动的推荐和更快的处理器来提升用户体验。智能功能为运营商提供了提供个性化内容和互动服务的机会。这一转变使STB与更广泛的智能家居生态系统保持一致,扩展了超越基本广播的价值。这一趋势使公司能够吸引寻求现代、直观和连接的娱乐设备的用户。

- 例如,亚马逊当前的第三代 Fire TV Cube(于 2022 年发布)使用八核处理器(包括 4 个 2.2 GHz 和 4 个 2.0 GHz 核心),并配备八个远场麦克风以实现免提 Alexa 控制。

对基于云的 DVR 和多屏观看的需求上升

云 DVR 的采用减少了对物理存储的依赖,并提供了跨设备的灵活观看选项。运营商利用云基础设施提供远程访问、延长录制时间和无缝的跨平台播放。多屏消费为支持手机和平板流媒体的集成 STB 解决方案创造了新的机会。这一趋势通过以便利为驱动的服务升级增强了客户保留率。

- 例如,Sling TV 提供 50 小时的免费云 DVR 存储,并在 2025 年 1 月推出了一个可选的付费附加功能,为订阅者提供无限的云 DVR 选项。

关键挑战

来自内置流媒体的智能电视的竞争加剧

智能电视集成了 OTT 应用程序和先进的处理功能,减少了对独立机顶盒的需求。用户更喜欢设备更少的简化设置,这给传统 STB 的出货量带来了压力。制造商必须通过混合功能、先进的界面或增值服务进行创新,以保持相关性。消费者偏好的这种转变成为市场扩张的主要挑战。

日益增加的监管压力和内容分发成本

遵守不断变化的广播规则增加了供应商的运营复杂性。内容许可费用和频谱管理成本也影响了定价灵活性。运营商面临在价格可负担性与技术升级之间取得平衡的压力,这在某些地区减缓了设备的快速更换。这种监管和成本负担构成了市场持续增长的关键挑战。

区域分析

北美

北美在 2024 年占据约 32% 的份额,得益于强大的付费电视渗透率和广泛使用的先进 HD 和 UHD 机顶盒。在竞争激烈的流媒体环境中,运营商推广混合和基于 IPTV 的设备以保留订阅者,需求保持稳定。频繁升级到更高分辨率的电视也鼓励了旧 STB 的更换。OTT 集成的增长帮助有线和卫星提供商保持相关性。该地区受益于强大的宽带覆盖,这加强了家庭中连接和云支持录制功能的采用。

欧洲

欧洲在 2024 年占据近 27% 的份额,由成熟的数字电视采用和对标准化广播技术的强大监管支持推动。对 HD 和 UHD 内容的广泛偏好鼓励向下一代机顶盒的迁移。由于主要市场的 OTT 使用增加,混合模式获得了吸引力。运营商投资于集成观看平台以减少客户流失并提升用户体验。西欧稳定的宽带网络支持 IPTV 的增长,而东欧随着家庭继续升级旧设备,对有线和卫星设备的需求保持稳定。

亚太地区

亚太地区在2024年主导了全球市场,占据约34%的份额,这得益于庞大的用户基础和不断扩展的数字基础设施。中国和印度等国家迅速采用了价格实惠的有线和DTH服务。宽带渗透率的强劲增长支持了IPTV和OTT相关机顶盒的增加。城市家庭迅速升级到高清和超高清设备,而农村地区继续采用基本的数字盒子。政府主导的数字化计划进一步加速了市场扩张。智能电视的普及增加影响了混合设备的需求,因为消费者寻求灵活且经济的观看选择。

拉丁美洲

拉丁美洲在2024年占据约4%的份额,受益于城市和半城市地区对有线和卫星服务的稳定需求。经济限制放缓了广泛升级的步伐,但数字迁移保持了基础水平的稳定采用。运营商推出了经济高效的高清型号以吸引用户,而IPTV在宽带网络改善的市场中获得了动力。该地区严重依赖捆绑的付费电视套餐,支持了传统机顶盒的持续使用。随着流媒体平台扩大其影响力,混合设备的逐步采用开始出现,家庭寻求混合内容的访问。

中东和非洲

中东和非洲在2024年占据了近3%的份额,这得益于在有线基础设施有限的地区卫星电视服务的渗透率上升。随着家庭采用现代电视显示器,对高清和超高清盒子的需求增加。海湾国家的宽带扩展促进了IPTV和混合设备的使用增长。经济实惠仍然是非洲设备选择的关键因素,偏爱基本的数字机顶盒。正在进行的政府主导的数字转换支持了市场的逐步增长,而OTT可用性的扩大鼓励运营商将流媒体访问集成到更新的设备中。

市场细分:

按产品类型

按录制类型

按最终用途

按地理位置

竞争格局

机顶盒市场的主要参与者包括华为、Kaon Media、ARRIS、Humax、Dish Network、苹果、CommScope、Intek Digital和EchoStar。竞争格局受混合平台、IPTV集成和基于云的录制功能的快速创新影响。公司专注于开发先进的界面、更快的处理器和节能设计,以提升用户体验并满足不断变化的观看习惯。许多品牌强调与电信运营商的合作,以确保长期服务合同并加强市场覆盖。超高清和4K广播的增长也推动了升级,促使制造商提供具有更高处理能力的设备。OTT采用的扩展鼓励公司整合流媒体生态系统并支持多屏观看。在新兴地区,激烈的价格竞争仍然是一个因素,价格的可负担性影响购买决策。在全球市场中,差异化越来越依赖于软件更新、无缝连接和增加价值的数字服务,这些服务改善了平台参与度并延长了设备生命周期。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

- 华为

- Kaon Media

- ARRIS

- Humax

- Dish Network

- 苹果

- CommScope

- Intek Digital

- EchoStar

最新发展

- 2024年,苹果为Apple TV 4K发布了tvOS 18。更新增加了InSight、更智能的字幕和新的屏幕保护程序。

- 2024年,CommScope和du推出了VIP7802 4K Android TV机顶盒。该设备包括语音控制和du融合平台的主要流媒体应用。

- 2022年,Dish Network推出了Hopper Plus Android TV流媒体附加盒。Hopper Plus将现有的Hopper DVR转换为完整的流媒体机顶盒中心。

报告覆盖范围

研究报告提供了基于产品类型、录制、终端用途和地理的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着混合观看变得更加普遍,市场将保持稳定需求。

- 随着宽带普及率的提高,IPTV和OTT相关机顶盒将会增长。

- 由于访问便利,基于云的DVR功能将获得更广泛的使用。

- UHD和4K显示器的更高采用率将推动对先进机顶盒的需求。

- 语音控制和基于AI的内容推荐等智能功能将会扩展。

- 运营商将整合更多流媒体服务以保持客户参与度。

- 新兴市场将通过持续的数字化迁移推动出货量增长。

- 来自智能电视的竞争将促使制造商提供增值功能。

- 节能和紧凑的设计将在家庭中更受青睐。

- 软件驱动的升级将在延长设备生命周期中发挥更大作用。