市场概况

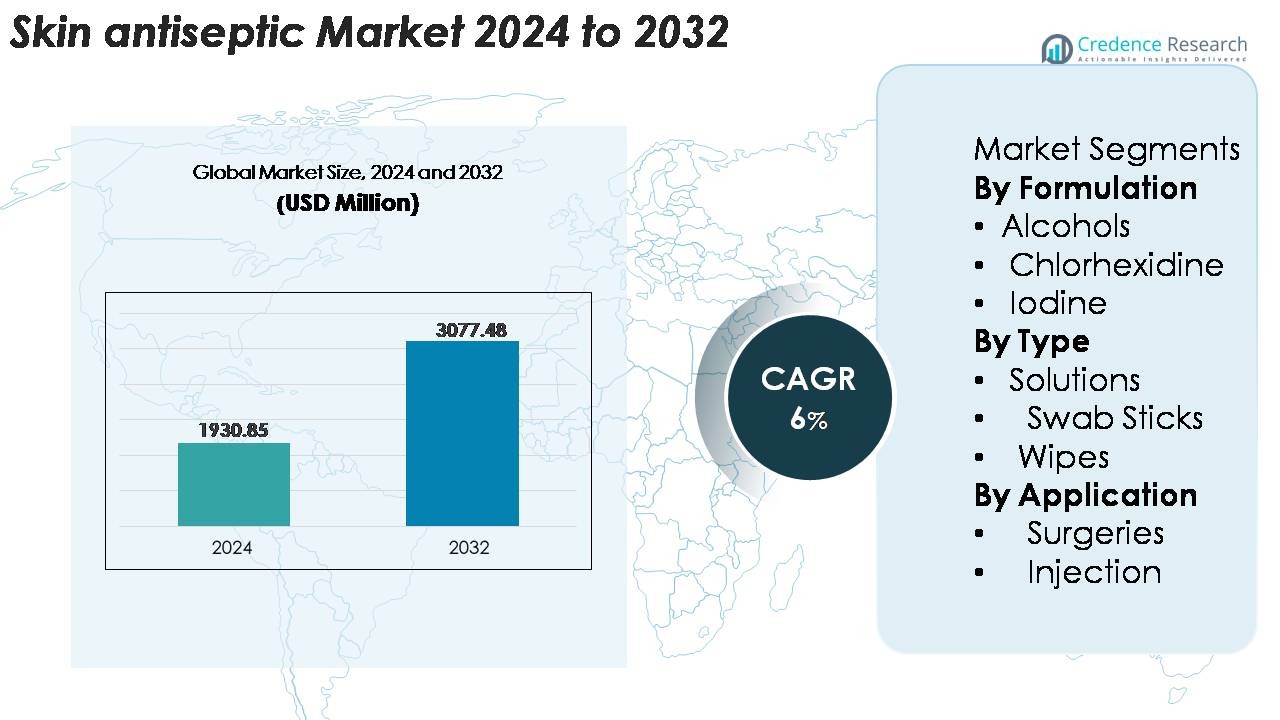

全球皮肤消毒市场在2024年的价值为19.3085亿美元,预计到2032年将达到30.7748亿美元,在预测期内(2025-2032年)以6%的复合年增长率扩张。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年皮肤消毒市场规模 |

19.3085亿美元 |

| 皮肤消毒市场,复合年增长率 |

6% |

| 2032年皮肤消毒市场规模 |

30.7748亿美元 |

皮肤消毒市场由主要的医疗保健和感染预防公司主导,如3M、BD(Becton, Dickinson and Company)、强生、B. Braun Melsungen AG、Ecolab、Schülke & Mayr以及Purdue Pharma的Betadine品牌,每家公司在酒精、氯己定和碘配方方面提供广泛的产品组合。这些企业通过无菌一次性应用器、长效配方和以医院为重点的感染控制系统来增强竞争力。北美以约35%的份额领先全球市场,这得益于高手术量、严格的SSI预防协议以及医院、门诊护理中心和门诊诊所快速采用先进的消毒剂输送形式。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 皮肤消毒剂市场在2024年达到19.3085亿美元,预计到2032年将达到30.7748亿美元,预测期内的复合年增长率为6%。

- 手术量的增加、门诊手术的增多以及免疫接种计划的扩展推动了对酒精和氯己定消毒剂的强劲需求,其中酒精配方由于其快速的微生物杀灭率和程序多样性占据了最大的市场份额。

- 市场趋势显示,组合配方、无菌一次性涂抹器和长效消毒剂的采用率上升,这些产品支持医院和门诊护理环境中增强的手术部位感染预防协议。

- 随着主要参与者扩大产品组合、优化包装灭菌并加强高容量临床环境中的分销,竞争活动加剧;然而,原材料成本波动和对皮肤敏感性的担忧构成了显著的限制因素。

- 从地区来看,北美以约35%的份额领先,其次是欧洲约30%和亚太地区约25%,这反映了强大的手术基础设施、对感染控制的监管重视以及快速的医疗扩展。

市场细分分析:

市场细分分析:

按配方

酒精基配方在皮肤消毒剂市场中占据主导地位,这归因于其快速的微生物杀灭率、广谱效力以及在手术、程序和急救护理环境中的广泛采用。其快速蒸发、低残留风险以及与术前工作流程的兼容性使其成为医院和门诊设施的首选。氯己定由于其强大的残留活性,特别是在导管程序和高风险手术区域中,继续获得关注。同时,碘和其他配方对于酒精敏感患者或需要延长抗菌覆盖时仍然具有相关性。

- 例如,3M的Avagard™手部消毒剂含有61% w/w的乙醇,在应用15秒内实现4.5的对数减少,支持高容量手术使用。

按类型

溶液是皮肤消毒剂市场中的领先子类别,这得益于其在手术部位准备、大面积消毒和注射前清洁中的广泛临床使用。其成本效益、多种浓度的可用性以及与酒精和氯己定配方的兼容性支持在医院和专科诊所的广泛采用。棉签在需要精确、一次性无菌和快速工作流程整合的程序应用中继续扩展,特别是在急诊和门诊环境中。湿巾在家庭护理、疫苗接种活动和便携式医疗包中仍然重要,其中便利性、便携性和控制剂量是关键决策因素。

- 例如,Braun的Softasept®溶液以高达1000毫升(及更大罐)的容量供应,含有酒精组合作为活性成分,使其能够在高容量设施中有效进行手术皮肤准备。

按应用

由于手术程序量大、严格的无菌协议以及对广谱抗菌保护的持续需求,手术占据了基于应用的消费的主导份额。医院优先选择能够快速杀菌、具有强残留效果并与手术铺巾方法兼容的皮肤消毒剂。随着免疫接种计划的增加、慢性病管理需要频繁注射以及门诊护理活动的增长,基于注射的应用继续扩大。在这一领域,对一次性湿巾和棉签的需求尤其强劲,这得益于使用方便、剂量标准化以及在高通量临床工作流程中改进的感染预防。

关键增长驱动因素

手术量增加和门诊手术的扩展

全球手术工作量的增加显著推动了对皮肤消毒产品的需求,因为医院、门诊手术中心和专科诊所在侵入性手术前加强了感染预防协议。微创手术、骨科重建、心血管介入和美容手术的增加进一步提高了对酒精和氯己定配方的消费。由于恢复时间短、成本低以及成像和麻醉技术的改进,门诊和同日手术正在迅速扩展。这一转变增加了对提供快速微生物杀灭和持久残留活性的术前准备解决方案的需求。手术部位感染(SSI)的增加和分级认证要求加强了对高性能消毒剂的一致采购。此外,患有慢性疾病的老龄化人口导致干预量增加,成为持续的市场扩展驱动力。

• 例如,BD的ChloraPrep™系统结合了2%氯己定葡萄糖酸盐和70%异丙醇,在30秒内实现快速微生物减少,氯己定在皮肤上提供长达48小时的残留活性。

对感染预防和医院安全合规的重视增加

加强全球对感染控制措施的关注仍然是皮肤消毒市场的核心增长驱动因素。医疗系统面临持续的压力,需要减少HAI,特别是手术部位感染和导管相关的血流感染。监管机构和认证机构加强了合规审计,要求在术前、注射前和设备相关程序中实施标准化的消毒协议。基于证据的指南越来越倾向于具有快速抗菌效果和持久保护的配方。这种监管收紧加速了向结合酒精与氯己定或碘的配方转变,以增强微生物抑制。疫情后临床医生和患者对感染的意识进一步推动了消费。配方稳定性、包装无菌性和应用便利性的技术改进也加强了产品的采用,特别是在寻求改善结果和提高工作效率的大型医院网络中。

- 例如,Schülke & Mayr的octenisept®在60秒内实现了经过验证的微生物减少,并在每100克中加入0.1克辛烯二胺盐酸盐,支持高风险程序环境。

疫苗接种计划的增加和家庭临床护理的增长

全球免疫计划的扩展、注射疗法的使用增加以及向家庭患者管理的加速转变,共同推动了对皮肤消毒湿巾、棉签和小容量溶液的需求。慢性病患者,如胰岛素使用者或生物制剂接受者,需要持续的消毒应用以减少局部感染。社区卫生工作者、移动诊所和远程医疗支持的家庭护理也依赖于即用型消毒剂形式来提供分散的患者服务。公共卫生运动、紧急疫苗接种活动以及对未来疫情的准备在机构和公共卫生层面都增加了消耗。这些趋势有利于确保无菌、剂量准确和低应用错误风险的一次性、单剂量消毒剂形式,增强了长期市场增长。

关键趋势与机遇

日益转向组合配方和长效消毒剂

塑造市场的一个主要趋势是组合配方的日益采用,特别是酒精-氯己定混合物,它们提供快速杀菌率和强大的残留活性。医疗机构寻求多机制消毒剂以更好地控制耐药病原体并防止术后并发症。研发进步使得延长持续时间的产品能够在无需重新应用的情况下保持更长时间的抗菌保护,提高了手术工作流程效率。这一趋势为开发混合配方、改进成膜剂和优化皮肤兼容性的制造商创造了机会。此外,消毒剂在导管插入、透析和慢性护理程序中的日益使用扩大了先进长效消毒技术的市场。

- 例如,3M的DuraPrep™手术溶液结合了0.7%碘聚丙烯酸酯和74%异丙醇,在皮肤上形成耐用的抗菌膜,在长时间手术过程中抵抗去除,支持一致的无菌准备。

对一次性、预包装和无菌交付形式的需求上升

临床环境中对无菌保证的重视日益增加,推动了预包装消毒剂形式的强劲采用,如棉签棒、单剂量湿巾和无菌安瓿。医疗机构偏好一次性交付系统,以减少交叉污染风险、提高剂量一致性并简化程序标准的合规性。这一趋势加强了为提供防拆包装、无乳胶材料和便于临床医生使用的涂抹器设计的制造商创造的机会。门诊中心、移动医疗服务和紧急响应单位的兴起进一步加速了对紧凑、便携式消毒剂形式的需求。此外,采购团队越来越优先考虑能够加快应用和减少浪费的产品,激励了符合人体工程学的涂抹器和环保包装的创新。

- 例如,BD的ChloraPrep™涂抹器通过无菌海绵分配10.5毫升的消毒剂剂量,使术前工作流程中的应用精确且均匀。

消毒剂在家庭护理、远程医疗和慢性病管理中的渗透率增长

去中心化医疗服务的扩展为皮肤消毒剂供应商提供了重要机遇。家庭护理环境、自我注射疗法和远程医疗支持的慢性病项目越来越需要可靠的消毒解决方案,以在临床环境之外保持感染安全。远程患者监测、家庭生物治疗和药房主导的注射服务的兴起推动了便携、易用的消毒湿巾和棉签的需求。制造商正在探索面向消费者的产品线,提供简化的说明、对皮肤敏感的配方和紧凑的包装形式。这一趋势受到老龄化人口和对非医院治疗途径日益增长的偏好的推动,在零售和医疗分销渠道中创造了长期的商业机会。

主要挑战

对消毒剂耐药性和皮肤敏感性的日益关注

消毒剂耐受病原体的增加,特别是反复接触氯己定和碘的情况下,引发了临床关注,可能限制某些配方的广泛使用。医疗机构必须在疗效与潜在的皮肤刺激、过敏反应和长期敏感性风险之间取得平衡,尤其是在手术患者和频繁注射的个体中。监管机构继续监测新兴的耐药趋势,促使医院更换消毒剂方案或采用组合配方。这些因素增加了制造商在改善皮肤安全性、抗菌性能和配方稳定性方面的压力,同时遵循不断变化的全球指南。管理这些临床复杂性仍然是长期产品标准化的主要障碍。

原材料波动、供应链压力和合规成本

制造商面临酒精、碘衍生物和氯己定成分价格波动的挑战,这直接影响生产成本和价格稳定性。全球供应链中断、运输延误和可变的监管进口要求增加了压力,特别是对于依赖大批量消毒剂采购的机构。遵守严格的无菌标准、包装法规和化学安全认证增加了制造复杂性和运营支出。较小的制造商在先进的灭菌、防篡改包装和无污染填充工艺的资本需求方面面临困难。这些结构性压力可能阻碍产品供应,延迟新配方开发,并限制市场中的竞争差异化。

区域分析

北美

北美占据皮肤消毒剂市场的最大份额,约为35%,这得益于高手术量、强有力的感染预防要求以及广泛采用基于酒精和氯己定的配方。医院和门诊手术中心严格遵守SSI预防指南,支持术前准备解决方案、湿巾和棉签的稳定采购。该地区受益于先进的医疗基础设施、更高的人均手术率和对无菌一次性涂抹器的快速采用。对门诊护理扩展和慢性病管理的持续投资继续在美国和加拿大加强强劲的产品需求。

欧洲

欧洲占全球市场的约30%,得益于完善的医疗保健系统、严格的监管框架以及在手术和程序环境中对标准化防腐协议的强烈遵循。德国、法国和英国等国家在骨科、心脏和重症护理程序中高度使用氯己定和碘基溶液。该地区强调抗菌管理,推动使用高效配方并减少刺激性。微创手术的日益普及以及患有慢性疾病的老龄化人口进一步支持了持续的需求。门诊设施的扩展和医院感染预防措施的加强也有助于欧洲稳定的市场地位。

亚太地区

亚太地区约占全球皮肤防腐剂消费的25%,受到医疗保健快速扩张、更高的手术工作量以及中国、印度、日本和东南亚疫苗接种活动增加的推动。政府对医院现代化和感染控制基础设施的投资增加,支持了酒精基预备溶液和成本效益高的湿巾的更强使用。该地区不断增长的医疗旅游业和需要频繁注射的慢性疾病负担进一步提高了需求。对医院感染的意识正在增加,促使设施采用更高质量的防腐配方。随着新兴经济体医疗保健的扩展,亚太地区被定位为增长最快的区域市场。

拉丁美洲

拉丁美洲约占全球市场的6%,需求集中在巴西、墨西哥、阿根廷和智利。增长得益于手术程序数量的增加、医院卫生标准的改善以及免疫计划的扩展。公共卫生系统越来越多地要求标准化的防腐协议,促进了低成本酒精湿巾和溶液的采购。然而,预算限制和不均衡的医疗基础设施限制了高端产品的渗透。私立医院和城市诊所率先采用高效配方,如氯己定混合物。加强的感染预防措施,加上门诊治疗中心的扩展,正在逐步改善该地区对专业级防腐产品的接受度。

中东和非洲

中东和非洲约占全球需求的4%,受到发展中的医疗基础设施和在海湾合作委员会、南非和北非增加的外科护理能力投资的推动。较富裕的海湾国家的医院显示出对先进防腐配方的强烈采用,而在低收入地区,成本效益高的酒精溶液占主导地位。慢性疾病的日益普遍需要定期注射和疫苗接种计划的扩展支持市场增长。然而,采购限制、有限的医疗保健访问和不均衡的监管执行限制了更广泛的采用。对医院现代化和感染控制计划的持续投资逐渐增强了该地区的需求。

市场细分:

按配方

按类型

按应用

按地理

竞争格局

皮肤抗菌市场的竞争格局由全球医疗保健制造商、制药公司和专业感染预防解决方案提供商组成。领先企业专注于扩展酒精、氯己定和碘配方的产品组合,以满足多样化的手术和程序需求。公司越来越多地投资于开发无菌、一次性使用的涂抹器、长效抗菌混合物和皮肤敏感配方,以加强临床采用。战略重点包括监管批准、供应链韧性以及与医院和采购网络的合作,以确保大批量合同。竞争差异化还由配方稳定性、包装创新和严格感染控制指南的合规性推动。并购和区域扩张仍然普遍,因为公司寻求增加分销范围并应对门诊中心、家庭护理环境和疫苗接种计划的需求增长。总体而言,随着制造商优先考虑质量保证、制造规模化和产品一致性以保持在成熟和新兴市场的领导地位,竞争日益激烈。

主要参与者分析

- Schülke & Mayr GmbH

- B. Braun Melsungen AG

- Sage Products LLC

- BD(Becton, Dickinson and Company)

- Ecolab

- 强生

- 3M

最新发展

- 2025年9月,Schülke & Mayr GmbH收购了英国的Redditch Medical,这是一家专注于洁净室污染控制解决方案的公司,包括InSpec®系列消毒剂和清洁剂,以扩大其面向全球制药和生物技术客户的生命科学能力。

- 2025年7月,BD(Becton, Dickinson and Company)庆祝其BD ChloraPrep™皮肤准备线成立25周年,强调其在手术皮肤抗菌中的长期作用和持续相关性。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告基于配方、类型、应用和地理位置提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着全球手术量、门诊手术和微创干预的增加,对皮肤消毒剂的需求将继续上升。

- 在医院和门诊中心,采用提供快速杀菌和更长残留保护的组合配方将加速。

- 疫苗接种计划和自我注射疗法的增长将增加一次性湿巾和棉签的使用量。

- 医院将越来越偏好无菌、预包装的涂抹器,这些涂抹器提供一致的剂量并降低污染风险。

- 监管机构对减少手术部位感染的重视将推动高效消毒解决方案的采购。

- 基于家庭的临床护理和远程患者管理将增加对便携式消毒形式的需求。

- 制造商将专注于皮肤敏感和儿童安全的配方,以满足多样化的临床需求。

- 配方稳定性和包装灭菌的技术改进将提升产品性能和采用率。

- 由于基础设施升级和更广泛的手术护理可及性,新兴市场将经历快速增长。

- 可持续发展倡议将鼓励开发环保包装和减少废弃的消毒系统。