市场概况

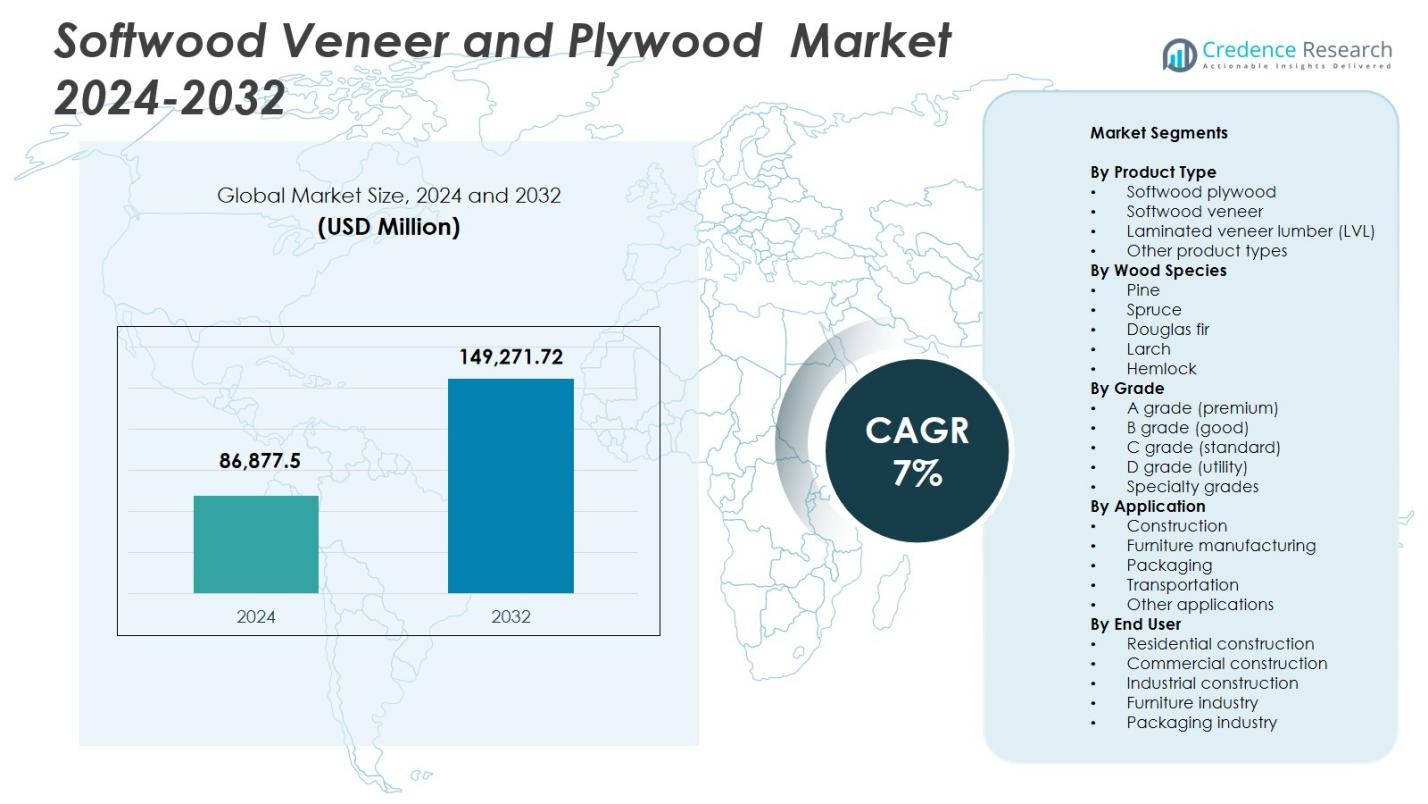

软木单板和胶合板市场规模在2024年估值为86,877.5百万美元,预计到2032年将达到149,271.72百万美元,预测期内的复合年增长率为7%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年软木单板和胶合板市场规模 |

86,877.5百万美元 |

| 软木单板和胶合板市场,复合年增长率 |

7% |

| 2032年软木单板和胶合板市场规模 |

149,271.72百万美元 |

软木单板和胶合板市场由乔治亚-太平洋公司、西弗雷泽木材有限公司、Weyerhaeuser、Arauco、东华集团、Kronospan、Canfor胶合板、世纪胶合板、Boise Cascade和Metsä Wood等主要参与者推动。这些公司专注于扩大生产能力、采用可持续的林业实践,并提供优质和工程产品,如层压单板木材(LVL),以满足建筑、家具和室内设计应用的不断增长的需求。亚太地区以31.2%的份额在2024年领先市场,其次是北美的28.4%和欧洲的24.7%。这些地区的高度城市化、基础设施发展和可支配收入的增加推动了对软木胶合板和单板的需求。这些顶级参与者通过战略性区域扩展、技术进步和可持续采购举措加强其市场地位,同时满足全球市场的工业和消费者需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 软木单板和胶合板市场规模在2024年估值为86,877.5百万美元,预计到2032年将达到149,271.72百万美元,预测期内的复合年增长率为7%。

- 建筑活动的增加、基础设施的发展以及对家具和室内设计应用需求的增加推动了市场增长。可持续和环保木制品的增长进一步支持了采用。

- 工程木制品如层压单板木材(LVL)和多层胶合板正在获得关注。优质胶合板和单板越来越受到住宅、商业和工业应用的青睐。模块化建筑的扩展和城市化是关键趋势。

- 主要参与者包括乔治亚-太平洋公司、西弗雷泽木材有限公司、Weyerhaeuser、Arauco、东华集团、Kronospan、Canfor胶合板、世纪胶合板、Boise Cascade和Metsä Wood。公司专注于可持续采购、产能扩张和产品创新以保持市场地位。

- 亚太地区以31.2%的份额领先,其次是北美的28.4%和欧洲的24.7%。软木胶合板在产品类型中占据42.3%的份额,而松木在木材种类中以38.7%的份额领先。

市场细分分析

按产品类型

软木单板和胶合板市场主要按产品类型细分为软木胶合板、软木单板、层压单板木材(LVL)和其他产品类型。软木胶合板在2024年以42.3%的市场份额占据主导地位,这得益于其高结构强度、易加工性,以及在建筑、家具和室内设计中的广泛应用。由于其尺寸稳定性和适用于大型结构应用,层压单板木材正在获得关注。软木单板和其他产品类型仍然是小众细分市场,主要用于装饰应用和专业制造,受到对可持续和轻质木制品需求增加的支持。

- 例如,层压单板木材(LVL)在结构应用中越来越多地被采用。LVL通过在热和压力下粘合薄单板制成,具有高强度、尺寸稳定性和跨越长距离的能力,使其成为住宅和商业建筑中梁、地板托梁、椽子和墙框架的理想选择。

按木材种类

按木材种类细分,市场包括松木、云杉、道格拉斯杉、落叶松和铁杉。松木在2024年以38.7%的份额领先,这归因于其丰富的供应、稳定的质量和在工业和住宅应用中的成本效益。道格拉斯杉和云杉因其优越的强重比而受到重视,支持LVL和结构胶合板的生产。落叶松和铁杉保持中等需求,主要用于外部和特殊建筑应用。可持续林业实践和工程木材的采用增长进一步促进了在建筑和家具制造中按种类的利用。

- 例如,道格拉斯杉常被选用于结构木材和工程木制品,因其高强重比、良好的钉子和螺钉固定性,以及适用于梁、桁架和结构胶合板,使其成为承重建筑的首选木材种类。

按等级

市场按等级分为A(优质)、B(良好)、C(标准)、D(实用)和特殊等级。A等级(优质)在2024年以45.1%的份额占据主导地位,受益于在高端家具、橱柜和室内设计领域对优质表面处理和耐用性的高需求。B和C等级服务于中端建筑和工业应用,提供成本与质量之间的平衡。D和特殊等级用于实用和小众装饰用途。消费者对高质量木制品的偏好增加和严格的质量标准强化了优质等级软木胶合板和单板的主导地位。

主要增长驱动因素

建筑和基础设施活动的增加

全球范围内不断扩大的建筑和基础设施项目显著推动了软木单板和胶合板市场的发展。城市化进程加快、人口增长以及政府在住宅、商业和公共基础设施方面的投资,因软木胶合板和单板的结构强度、耐用性和多功能性而增加了需求。工程木产品在地板、墙板和家具中的偏好提高了采用率。尤其是软木胶合板,在需要尺寸稳定性和安装便捷的大型建筑项目中受益匪浅。此外,整合可持续建筑实践和绿色建筑认证鼓励使用认证的软木产品,创造了持续增长。发达经济体中不断增加的翻新和改造活动进一步增加了需求,确保了新建和翻新项目的稳定消费,从而成为市场增长的主要推动力。

- 例如,Carter Holt Harvey 的 Ecoply 结构胶合板用于莫纳什大学行政大楼,形成了围绕中央空隙的阶梯式栏杆,符合净零碳、被动房标准的设计,采用 FSC 认证的辐射松制成。

对环保和可持续木材产品的需求增加

可持续性趋势是软木单板和胶合板市场的关键增长驱动力。制造商和消费者越来越倾向于环保和负责任采购的木材产品,以尽量减少环境影响。来自可持续管理森林的软木单板和胶合板支持循环经济原则和低碳足迹建筑。日益增强的环境意识和监管压力,如森林认证计划和减排要求,进一步加强了采用。绿色建筑材料在住宅、商业和机构应用中的日益普及推动了市场增长。此外,像层压单板木材(LVL)这样的工程产品优化了木材使用,减少了浪费,同时保持了结构完整性,使这些产品对环保意识强的利益相关者具有吸引力。对可持续性的关注推动了产品创新,支持了高端定价,并增强了全球市场扩展。

- 例如,印度的 AK Apple Plywood 使用 FSC 认证的原材料和节能工艺制造环保胶合板,将锯末和碎屑等木材废料回收成刨花板,以减少垃圾填埋和排放。

家具和室内设计应用的增长

对高质量家具、橱柜和室内设计元素的需求增加推动了软木单板和胶合板市场的增长。由于其光滑的表面、可加工性和美观性,软木胶合板和单板在模块化家具、墙板和装饰应用中被广泛偏爱。可支配收入的增加、生活方式的升级和城市生活趋势刺激了消费者对时尚、耐用和轻质木家具的需求。此外,电子商务平台和家居改善零售连锁店的兴起促进了对高档软木产品的获取,扩大了采用范围。室内设计师和建筑师在现代住宅和商业项目中越来越多地指定使用软木胶合板和单板,以兼顾功能性和美观性。对家具、室内装饰和 DIY 项目需求的增加的综合效应加强了市场的增长轨迹,并强调了产品在各种应用中的多功能性的重要性。

关键趋势与机遇

工程木制品和层积材的采用

软木单板和胶合板市场正呈现出向工程木制品(如层积材(LVL)、交错层压木材(CLT)和多层胶合板)发展的趋势。与传统软木胶合板相比,LVL 提供了更高的强度、稳定性和尺寸均匀性,使其在结构应用和高层建筑中越来越受欢迎。这一转变使制造商能够满足现代建筑对轻质、耐用和环保材料的需求。在预制建筑和模块化建筑领域也出现了机遇,工程木制品组件减少了施工时间和人工成本。产品工程和性能提升的持续研发为市场扩展和在工业、商业和住宅应用中的更高采用率提供了途径。

- 例如,LVL 因其卓越的结构性能而广受认可。LVL 梁相比传统木材提供了更高的强度、刚度和尺寸稳定性,且不易翘曲或收缩,使其成为住宅和商业建筑中长跨度梁、托梁、横梁和承重框架的理想选择。

新兴经济体的扩展

亚太地区、拉丁美洲和非洲的新兴经济体为软木单板和胶合板市场提供了重要机遇。这些地区的快速城市化、可支配收入增加和工业化增长推动了对建筑材料、家具和室内产品的需求。政府正在投资住房和基础设施建设,支持软木胶合板和单板的消费。此外,对可持续木制品的认识提高和获得认证木材的途径增强了市场渗透。具有成本竞争力的本地制造商的存在和不断扩展的出口渠道进一步刺激了增长。这些市场还为高档和工程木材的采用提供了机会,因为城市人口寻求现代、高质量和环保的建筑材料,为国内和国际参与者创造了长期增长潜力。

- 例如,在印度,政府倡议如“总理住房计划”(PMAY)和“智慧城市使命”正在刺激对防潮和阻燃胶合板在经济适用房和城市基础设施中的需求,支持结构和室内木板材的更高消费。

关键挑战

原材料价格波动和供应限制

软木单板和胶合板市场面临原材料价格波动和高质量软木供应有限的挑战。木材供应短缺、运输瓶颈以及对伐木的环境限制可能导致价格波动,影响制造成本和利润率。依赖可持续来源的森林和遵守认证标准增加了复杂性和运营成本。影响森林地区的突发地缘政治干扰或自然灾害进一步加剧了供应不稳定。这些因素可能阻碍市场扩张,并在定价上造成不确定性,尤其是对于优质和工程木产品。制造商必须优化供应链管理,保持战略性木材储备,并探索替代采购以缓解这些挑战。

来自替代材料的竞争

软木单板和胶合板市场面临来自中密度纤维板(MDF)、刨花板、金属、塑料层压板和混凝土板等替代材料的竞争。这些替代品可能在特定应用中提供成本优势、耐湿性或更高的耐用性,从而影响传统软木产品的需求。家具、建筑和室内设计中复合材料和合成材料的增加采用可能减少市场份额。此外,工程替代品被视为更均匀和低维护的产品,这对软木胶合板和单板的采用构成挑战。为克服这一点,制造商需要强调产品质量、可持续性和增值特性,同时创新设计,利用软木产品的美学和结构优势以保持竞争力。

区域分析

北美

2024年,北美软木单板和胶合板市场占据了28.4%的份额,由于强劲的建筑活动、家具制造的增长和基础设施现代化,美国和加拿大处于领先地位。住宅、商业和工业项目中高档软木胶合板和单板的高采用率推动了需求。该地区受益于成熟的分销网络、先进的制造设施和可持续的林业实践。不断增加的翻新和改造活动,加上政府对绿色建筑的激励措施,进一步支持市场增长。此外,对LVL等工程木产品的需求增加,增强了在结构和室内应用中的采用,巩固了北美在市场中的领导地位。

欧洲

2024年,欧洲占据了24.7%的市场份额,德国、法国和英国通过住宅建设、商业室内设计和家具制造推动了需求。严格的环境法规和可持续性要求促进了认证软木产品的使用,包括优质胶合板和单板。工程木产品在模块化建筑和节能建筑中被越来越多地采用。不断增长的城市化和翻新趋势,以及加工和精加工的技术进步,支持了市场扩张。此外,消费者和设计师对环保材料的意识提高,鼓励在室内装饰、橱柜和地板应用中使用软木单板和胶合板,加强了欧洲的稳定增长轨迹。

亚太地区

亚太地区在2024年占据了31.2%的份额,这主要由中国、印度、日本和东南亚经济体推动。快速的城市化、工业化和基础设施发展推动了建筑级软木胶合板和工程产品如LVL的需求。中产阶级人口的增加和可支配收入的提高刺激了家具制造和室内设计的采用。政府倡导的经济适用房、商业综合体和绿色建筑实践的举措进一步加速了增长。此外,当地生产能力的扩张和具有成本竞争力的出口也促进了市场渗透。由于大规模建筑项目的结合、对优质木材产品的需求增加以及对可持续林业实践的认识提高,亚太地区仍然是一个高增长地区。

拉丁美洲

拉丁美洲在2024年占据了7.6%的市场份额,以巴西、智利和墨西哥为消费主导。该地区受益于丰富的森林资源和不断扩大的家具和建筑行业。不断增长的城市化、住宅开发和商业建筑项目推动了对软木单板、胶合板和工程木产品的需求。可持续林业倡议和认证计划鼓励使用负责任来源的软木产品。此外,向北美和欧洲的出口支持了区域制造商的增长。然而,原材料价格波动和物流挑战可能影响市场稳定。预计在基础设施和优质产品采用方面的持续投资将提升该地区的市场潜力。

中东和非洲

中东和非洲地区在2024年占据了7.0%的份额,这主要由阿联酋、沙特阿拉伯和南非的建筑热潮推动。需求主要由住宅、商业和酒店项目推动,同时对可持续和工程木产品的兴趣日益增长。软木胶合板和单板越来越多地用于室内、模块化建筑和家具应用。对高端基础设施和城市发展的投资,以及可支配收入的增加,支持了市场增长。尽管存在原材料采购和进口依赖等挑战,但有利的贸易政策和正在进行的建筑项目为扩张提供了机会。优质软木产品在该地区仍然备受青睐。

市场细分

按产品类型

- 软木胶合板

- 软木单板

- 层压单板木材 (LVL)

- 其他产品类型

按木材种类

按等级

- A级(优质)

- B级(良好)

- C级(标准)

- D级(实用)

- 特殊等级

按应用

按终端用户

按地理位置

竞争格局

软木单板和胶合板市场的特点是有多家知名企业专注于产品创新、产能扩张和可持续实践,以加强其市场地位。主要企业包括乔治亚-太平洋公司、西弗雷泽木材有限公司、威耶豪瑟公司、阿劳科、东和集团、克诺斯邦、Canfor胶合板、世纪胶合板、博伊西级联公司和Metsä Wood。这些公司利用强大的分销网络、先进的制造技术和战略合作伙伴关系,以满足建筑、家具和室内设计应用领域日益增长的需求。对高档和工程木产品(包括层压单板木材(LVL))的重视支持了市场差异化。可持续发展举措,如认证采购和低排放生产工艺,提升了品牌声誉并符合监管要求。区域扩张、并购使这些公司能够加强供应链并进入新兴市场。持续的研发投资确保了产品质量、尺寸稳定性和美学吸引力,在动态的全球市场中保持竞争力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Weyerhaeuser

- Century Plyboards / CenturyProwud

- Kronospan / Kronoplus

- Georgia-Pacific

- Dongwha / Dongwha Group

- Canfor / Canfor Plywood

- Arauco

- West Fraser Timber Co. Ltd.

- Boise Cascade

- Metsä Wood

近期发展

- 2024年9月,Duroply Industries Limited 在 Matecia 2024(于新德里 Yashobhoomi 举行)展示了其“自然印记”单板系列和基于可持续实践的产品,推出了一系列高级胶合板和单板产品。

- 2024年3月,Richelieu Hardware 收购了美国的 Allegheny Plywood Company,此举可能会影响胶合板和面板市场的供应和分销动态。

- 2024年1月,EGGER Group 收购了 Panel Plus Co., Ltd.(一家泰国木材材料制造商)25.1%的股份,扩大了 EGGER 在亚洲的影响力,并可能增强其胶合板/单板供应地位。

报告覆盖范围

研究报告提供了基于产品类型、木材种类、等级、应用、最终用途和地理位置的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 住宅和商业建筑对高档软木胶合板和单板的需求将继续上升。

- 工程木产品如层压单板木材(LVL)将在结构应用中得到越来越多的采用。

- 由于环境法规和消费者意识,环保和生态友好型木制品将获得更大的偏好。

- 模块化和预制建筑的扩展将推动市场增长。

- 新兴经济体的城市化和基础设施发展将创造重大机遇。

- 家具制造和室内设计领域将继续是关键消费领域。

- 加工和精加工的技术进步将提高产品质量和吸引力。

- 区域市场扩展,特别是在亚太地区和北美,将支持全球增长。

- 公司将专注于战略合作伙伴关系、收购和产能扩张以加强市场地位。

- 对特种和工程等级的需求增加将鼓励产品创新和多样化。