市场概况

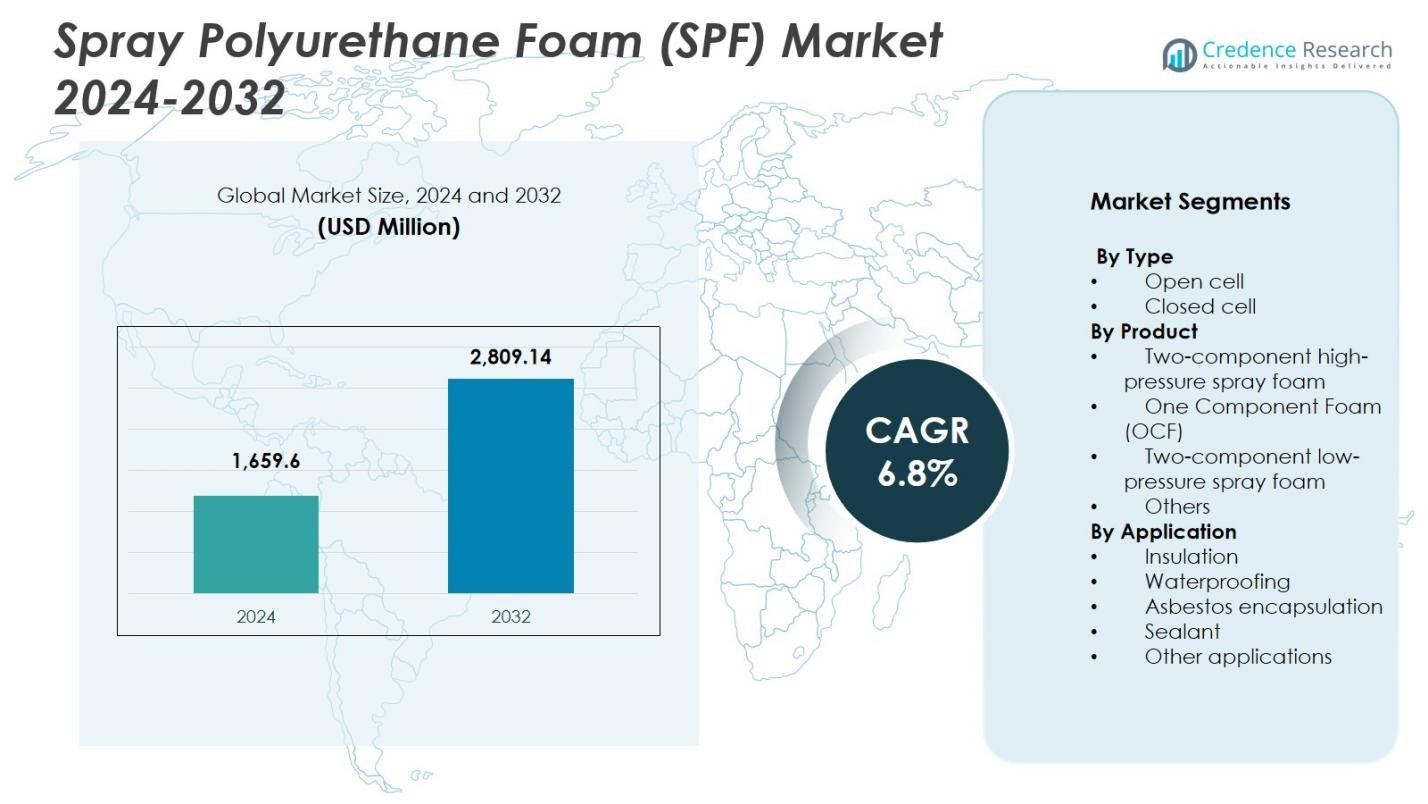

喷涂聚氨酯泡沫 (SPF) 市场规模在2024年估值为16.596亿美元,预计到2032年将达到28.0914亿美元,预测期内的复合年增长率为6.8%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年喷涂聚氨酯泡沫 (SPF) 市场规模 |

16.596亿美元 |

| 喷涂聚氨酯泡沫 (SPF) 市场,复合年增长率 |

6.8% |

| 2032年喷涂聚氨酯泡沫 (SPF) 市场规模 |

28.0914亿美元 |

喷涂聚氨酯泡沫 (SPF) 市场由Johns Manville、Accella Corporation、Isothane Ltd.、Huntsman、CertainTeed、LyondellBasell Industries、BASF SE、Icynene-Lapolla、Dow和Invista等领先企业推动,这些企业专注于先进配方、高性能绝缘系统和节能解决方案。这些公司通过产品创新、战略合作和扩展到高增长建筑市场来加强其市场地位。在区域方面,北美以37.6%的市场份额在2024年领先喷涂聚氨酯泡沫 (SPF) 市场,受到严格的能源法规、不断增加的翻新活动以及闭孔SPF在商业和住宅应用中的强劲采用的支持。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 喷涂聚氨酯泡沫 (SPF) 市场在2024年达到16.596亿美元,并将在2032年前以6.8%的复合年增长率增长,主要受益于其在保温和防水应用中的使用增加。

- 对高性能保温材料的强劲需求、更严格的建筑能效法规以及增加的翻新活动是支持SPF在住宅、商业和工业领域采用的关键驱动因素。

- 市场趋势反映出低GWP配方、生物基多元醇和先进喷涂技术的使用日益增加,这些技术提高了安装效率和环境合规性。

- 主要参与者如Johns Manville、BASF SE、Huntsman、Dow、Icynene-Lapolla和LyondellBasell Industries通过创新和更强的承包商合作关系扩展其产品组合,同时专注于高压SPF解决方案。

- 北美以37.6%的份额领先,其次是欧洲28.3%和亚太地区24.1%,而由于其卓越的热性能和法规驱动的需求,保温领域在全球占据54.2%的份额。

市场细分分析:

市场细分分析:

按类型

按类型划分,喷涂聚氨酯泡沫 (SPF) 市场以闭孔泡沫为主,2024年占据61.4%的份额,因其卓越的热阻、高结构强度和防潮能力。闭孔SPF广泛用于商业和工业建筑中,要求耐用性和节能目标严格。开孔泡沫由于其较低的密度和吸音性能,支持住宅内饰的需求,但其份额仍较低。主导的闭孔部分的增长受益于不断增加的保温要求、改进的建筑围护标准以及在冷藏、屋顶和运输应用中的日益采用。

- 例如,Johns Manville的Corbond IV闭孔SPF是一种HFO吹塑的中密度系统,为商业和工业结构提供零ODP和低GWP的卓越热性能和防潮性能。

按产品

在产品细分中,双组分高压喷涂泡沫以2024年48.7%的份额领先市场,因其广泛用于需要快速反应时间、高产量和卓越粘附性的 大规模保温和屋顶项目。该部分受益于不断扩大的建筑活动、严格的节能法规以及老旧建筑的日益改造。单组分泡沫和双组分低压系统在小规模住宅密封和修复工作中继续增长,但其市场份额仍较低。主导的高压SPF部分主要由于承包商的偏好、生产力优势和增强的配方技术而进步。

- 例如,在阿联酋的马斯达尔城,采用了结合了霍尼韦尔Solstice液体发泡剂的“现代组合屋顶系统”,以满足新屋顶严格的热性能和环境要求,这表明承包商在复杂的大面积项目中偏好高压SPF系统。

按应用

应用领域由绝缘部分主导,2024年占比54.2%,这归功于SPF每英寸的高R值、减少空气泄漏的能力以及在新建和翻新中的良好表现。遵守能效法规的监管压力和绿色建筑认证的日益普及继续推动这一领域的扩展。防水和密封应用在基础保护和建筑围护结构性能方面获得关注,而石棉封装仍然是专业化的。绝缘部分的主导地位得益于城市基础设施增长的加速和对可持续节能材料需求的增加。

关键增长驱动因素

对高性能绝缘材料的需求增加

由于全球对节能建筑的重视增加,喷涂聚氨酯泡沫(SPF)市场显著增长。SPF提供了每英寸最高的R值之一,实现了卓越的热性能和减少的HVAC负荷。随着政府加强建筑效率法规和实施碳减排目标,住宅、商业和工业部门的采用加速。绿色建筑的推动,加上老化基础设施的翻新活动增加,进一步加强了对SPF绝缘解决方案的需求。这种由法规和性能驱动的势头继续成为市场扩张的主要催化剂。

- 例如,巴斯夫的ENERTITE开孔SPF在亚利桑那州图森的两个开发项目中的572个多户单元中提高了能源效率、舒适度和湿度控制。

建筑和基础设施项目的扩展

全球新建和翻新项目的激增推动了SPF在屋顶、墙体绝缘、空气密封和湿度控制中的大量使用。亚太地区的快速城市化,以及北美和欧洲的基础设施现代化,增加了对先进绝缘材料的需求。SPF提供结构加固、减少能量泄漏和长期耐久性的能力,使其成为建筑商的首选材料。此外,冷藏设施、物流仓库和温度敏感工业单元的增长加强了对高压SPF产品的需求。

- 例如,Spray Tight Foam Insulators 在密歇根州 River Rouge 的 350,000 平方英尺的 International Precast Solutions 制造设施上应用了 Lapolla FOAM-LOK 2800-4G 闭孔 SPF 作为屋顶系统。

可持续和生态高效材料的日益普及

由于制造商引入低 GWP 发泡剂、生物基多元醇和更环保的配方,可持续性压力正在改变 SPF 领域。这些创新符合全球环境法规,旨在减少绝缘材料的碳足迹和化学排放。客户对支持 LEED 和其他绿色建筑认证的耐用、环保材料的需求不断增加。增强的生命周期效益、降低的能耗和改善的热性能推动了对可持续 SPF 产品的偏好。随着行业采用符合气候的绝缘解决方案,这一转变促进了市场增长。

关键趋势与机遇

泡沫配方和应用技术的进步

塑造 SPF 市场的一个主要趋势是开发具有更好耐火性、更低排放和更佳固化性能的下一代配方。对智能喷涂设备、自动配比系统和实时应用监控的投资不断增加,提高了安装精度并减少了材料浪费。为提供创新、对承包商友好的系统以提高现场生产力和安全性的公司提供了机遇。这些进步使 SPF 能够满足更严格的环境标准,同时提高建筑质量并推动高性能绝缘的采用。

- 例如,Evonik 和 Chemours 共同开发了 SPF 系统,将 DABCO PM 301 催化剂与 Opteon 1100 和 Opteon 1150 HFO 发泡剂结合在一起,提供超低 GWP 值,例如 Opteon 1150 的 GWP 值为 16,比传统 HFC 发泡剂低约 100 倍。

翻新和节能升级的上升机遇

发达地区老化的建筑存量为 SPF 提供了巨大的机会,因为政府鼓励翻新和提高能效。SPF 能够密封空气间隙、增强结构完整性并降低长期能源成本,使其成为住宅、商业和工业设施升级的首选材料。对净零建筑和脱碳的日益重视进一步加速了采用。提供翻新优化配方和低压系统的公司将在几个成熟市场中,随着翻新活动超过新建筑而受益。

- 例如,Huntsman 在巴格达的胜利营为建筑物应用了 SPF,将空调需求从 92°F 时的八台减少到 70°F 时的两台。此次改造实现了 50% 的燃料节约,并在 75 天内实现了完全投资回报,展示了 SPF 在密封军事设施外壳中的作用。

关键挑战

环境和法规合规压力

由于化学排放、发泡剂、工人暴露限值和废物处理的严格法规,制造商面临越来越多的挑战。遵守不断变化的标准,如低 GWP 要求,需要持续的配方改革和更高的研发支出。中小型生产商在满足这些要求的成本负担上挣扎,可能影响定价和市场竞争力。此外,对异氰酸酯和 VOC 排放的监管审查造成了操作限制,并要求在生产和应用过程中加强安全协议。

高安装成本和熟练劳动力短缺

由于专用设备、高压系统和对认证应用人员的需求,SPF 安装仍然成本高昂。特别是在发展中市场,多个地区的熟练劳动力短缺造成瓶颈,限制了大规模采用。不正确的安装可能导致绝缘失效、湿气问题和返工,增加整体项目风险。这些挑战提高了小型承包商和终端用户的进入壁垒,减缓了对价格敏感领域的渗透。解决成本优化和劳动力培训问题对于确保持续的市场增长至关重要。

区域分析

北美

北美在 2024 年以37.6% 的份额引领喷涂聚氨酯泡沫 (SPF) 市场,受到严格建筑能效法规、高性能绝缘材料的快速采用以及住宅改造项目强劲需求的推动。该地区受益于成熟的建筑实践、广泛使用的闭孔 SPF 用于屋顶和商业绝缘,以及绿色建筑认证投资的增加。增长仍然受到基础设施现代化、冷藏设施扩建以及与低 GWP 发泡剂相关的环境合规性增加的支持。由于持续的创新和承包商驱动的 SPF 应用,美国继续主导该地区市场。

欧洲

欧洲在 2024 年占据28.3% 的份额,受到严格的可持续性要求、低排放建筑材料的广泛采用以及加速去碳化住宅和商业建筑的努力推动。欧盟的能效指令支持的翻新浪潮推动了 SPF 在绝缘、空气密封和湿气控制应用方面的需求。由于强有力的法规执行和对老旧建筑的改造增加,德国、法国和英国等国家是主要消费者。增长还得益于符合循环经济目标和低碳建筑实践的环保 SPF 配方创新。

亚太地区

亚太地区以2024年24.1%的市场份额成为增长最快的地区,这得益于快速的城市化、基础设施扩张以及对节能建筑解决方案的日益关注。商业综合体、住宅高层和工业设施的建设增加推动了SPF在保温和防水方面的广泛应用。中国、印度、日本和韩国通过大规模开发项目和支持绿色建筑的政府举措推动需求。该地区的制造实力和成本效益高的原材料供应也促进了市场增长。对冷链物流和工业制冷的投资增加进一步加强了SPF的渗透。

拉丁美洲

拉丁美洲在2024年占据6.2%的市场份额,这得益于城市发展的扩展、重建活动的增加以及巴西、墨西哥和哥伦比亚对现代保温系统的兴趣日益增长。该地区的温暖气候加速了对基于SPF的热管理的需求,以减少住宅和商业建筑的制冷负荷。随着承包商转向能够解决湿气、空气渗透和结构加固的高性能材料,采用势头增强。政府倡导节能住房和工业仓储扩展为SPF制造商创造了额外的机会。然而,市场增长受到经济波动和不同监管框架的制约。

中东和非洲

中东和非洲在2024年占据3.8%的市场份额,这得益于商业建筑、酒店基础设施和温控储存设施的建设增加。随着该地区优先考虑热绝缘以应对极端气候条件并减少HVAC密集型结构的能源消耗,SPF需求增长。阿联酋、沙特阿拉伯和南非等国家在屋顶、防水和工业应用方面的采用率不断提高。政府的可持续发展计划和绿色建筑认证也鼓励使用先进的保温材料。尽管有增长潜力,但市场扩张面临有限的承包商专业知识和原材料供应波动的挑战。

市场细分:

按类型

按产品

- 双组分高压喷涂泡沫

- 单组分泡沫 (OCF)

- 双组分低压喷涂泡沫

- 其他

按应用

按地理位置

竞争格局

喷涂聚氨酯泡沫 (SPF) 市场的竞争格局由约翰斯·曼维尔公司、Accella公司、Isothane有限公司、亨斯迈、CertainTeed、利安德巴塞尔工业公司、巴斯夫SE、Icynene-Lapolla、陶氏和英威达等领先企业塑造,这些企业共同推动创新、产品多样化和全球市场扩张。这些公司专注于具有增强热性能、降低环境影响并符合不断发展的低GWP法规的先进配方。在研发、产能扩张和高压系统开发方面的战略投资增强了它们的竞争地位。与承包商、分销商和建筑公司的合作伙伴关系提高了市场影响力,而并购活动支持技术获取和地域扩展。市场参与者越来越重视可持续解决方案,整合生物基多元醇和下一代发泡剂以满足绿色建筑标准。在应用设备和数字安装工具方面的持续创新进一步区分了产品,巩固了在不断增长的隔热和能源效率驱动市场中的领导地位。

关键玩家分析

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

最新动态

- 2024年9月,BASF SE宣布与Future Foam合作推出基于Lupranate T 80的柔性聚氨酯泡沫产品,通过一种新的商业化TDI解决方案扩展其聚氨酯产品,用于舒适和绝缘应用。

- 2024年1月,Dow Inc.推出了一系列高性能喷涂聚氨酯泡沫绝缘产品,旨在为建筑和施工客户提供更高的热效率和更低的环境影响。

- 2023年11月14日,家庭装修和建筑产品的领导者DAP通过推出首款单组分喷涂泡沫产品:带宽喷涂器的墙体和腔体泡沫,改变了喷涂泡沫的应用。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于类型、产品、应用和地理位置的深入分析。它详细介绍了主要市场玩家,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着全球住宅、商业和工业领域的建筑活动持续扩张,喷涂聚氨酯泡沫 (SPF) 市场将经历持续增长。

- 由于其高热性能和长期绝缘优势,能效法规将推动对SPF的更大采用。

- 随着各国实施更严格的环境和排放标准,对低GWP配方的需求将增强。

- 翻新和改造项目将成为主要的增长途径,特别是在建筑基础设施老化的成熟市场中。

- 喷涂设备和数字应用技术的进步将提高安装精度和承包商的生产力。

- 制造商将越来越多地推出生物基和生态高效的SPF解决方案,以符合全球可持续发展目标。

- 冷链物流和温控设施的扩展将支持SPF在工业应用中的日益使用。

- 发展中地区的城市化增长将推动SPF在绝缘和防水解决方案中的消费。

- 随着公司寻求技术能力和地域扩展,战略合作伙伴关系和并购活动将加剧。

- 为了应对技能短缺并确保高质量的安装,劳动力培训和认证计划将变得更加重要。