市场概况

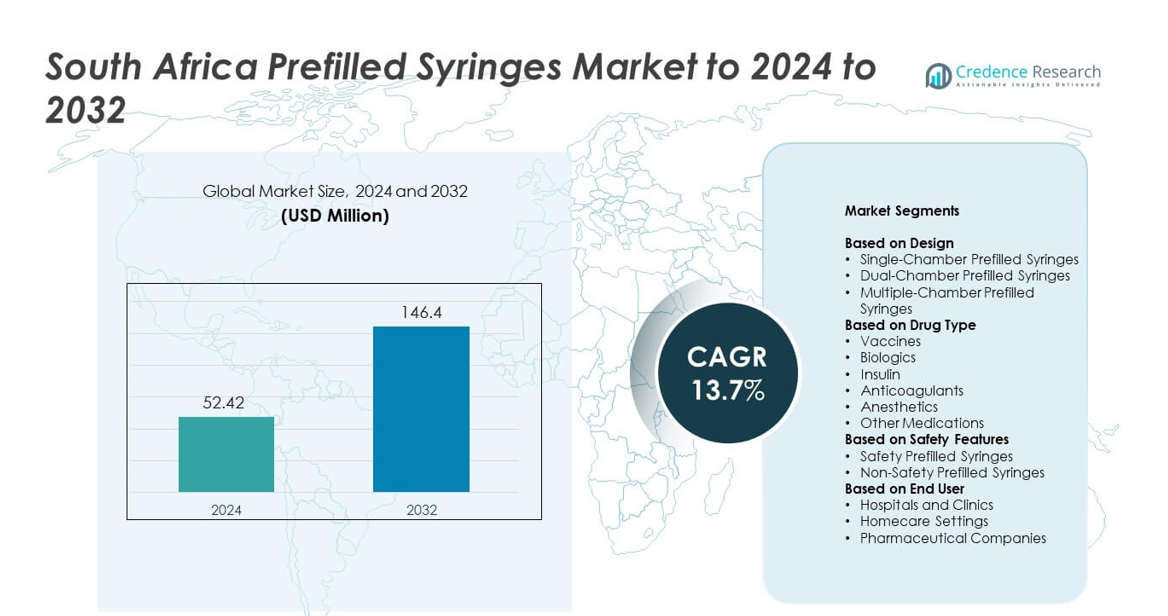

南非预灌封注射器市场规模在2024年估值为5242万美元,预计到2032年将达到1.464亿美元,预测期内的复合年增长率为13.7%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 南非预灌封注射器市场 规模2024 |

5242万美元 |

| 南非预灌封注射器市场,复合年增长率 |

13.7% |

| 南非预灌封注射器市场规模2032 |

1.464亿美元 |

南非预灌封注射器市场由SCHOTT Pharma、Ypsomed AG、Owen Mumford Ltd.、Terumo Corporation、Aptar Pharma、Wirthwein Medical、Gerresheimer AG、SHL Medical、Nipro Corporation、West Pharmaceutical Services, Inc.和BD(Becton, Dickinson and Company)等领先公司塑造。这些公司通过更安全的注射技术、更强的供应链以及更广泛的生物制剂和疫苗输送支持来加强市场。由于其强大的医疗基础设施、高患者负荷和先进的医院网络,豪登省仍然是领先地区。西开普省和夸祖鲁-纳塔尔省紧随其后,得益于慢性病治疗需求的增加和即用型注射系统采用率的提高。

市场洞察

- 南非预灌封注射器市场在2024年达到5242万美元,预计到2032年将达到1.464亿美元,复合年增长率为13.7%。

- 增长由即用型注射器的使用增加、生物制剂采用的扩大以及公共和私人医疗设施中疫苗接种计划需求的增加推动。

- 关键趋势包括安全工程注射器的广泛采用、慢性病疗法的自我管理增加,以及对单腔格式的偏好增加,后者在2024年占据了72%的主导份额。

- 随着主要制造商扩大无菌生产、增强安全机制并加深分销能力以满足日益增长的医院和诊所需求,竞争格局得到加强。

- 由于先进的医疗网络,豪登省占据最大的区域份额,其次是西开普省和夸祖鲁-纳塔尔省,这些地区的稳步增长得益于强大的慢性病治疗需求和疫苗驱动使用的扩大。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按设计

单腔预充式注射器在2024年占据了南非预充式注射器市场的主导地位,约占72%的份额。需求保持强劲,因为这些格式支持疫苗、生物制剂和慢性治疗的常规注射。由于易于操作、准备时间短和降低污染风险,医疗保健提供者更喜欢单腔设计。在公共免疫计划和慢性病管理中的广泛采用帮助巩固了领导地位。随着专用药物和冻干制剂在医院和诊所的扩展,双腔和多腔格式以稳定的速度增长。

- 例如,BD每年为注射疗法制造超过30亿个可预充注射器。

按药物类型

疫苗在2024年以近38%的份额占据了南非预充式注射器市场的领先地位。强有力的政府免疫推动和更高的可注射预防疗法的采用支持了这一领先地位。随着南非对自身免疫和肿瘤治疗的处方增加,生物制剂也在扩展。随着糖尿病和心血管患者群体的增长,胰岛素和抗凝剂获得了动力。医院对即用型格式的更广泛偏好在麻醉剂和其他药物中进一步加强了类别增长。

- 例如,Gerresheimer的Querétaro扩展每年增加了数亿个可填充玻璃注射器的容量,用于注射生物制药。

按安全特性

安全预充式注射器在2024年占据了约61%的份额,并且仍然是主导细分市场。随着医院和诊所采用更安全的注射设备以减少针刺伤害并符合职业安全标准,需求增加。对防篡改和可回缩针头格式的偏好上升也支持了强劲的采用。非安全预充式注射器继续服务于对成本敏感的环境,但由于合规压力和向安全工程解决方案的更广泛过渡,增长较慢。

关键增长驱动因素

向即用型注射输送的转变

随着医院和诊所旨在减少准备步骤和污染风险,南非正在经历向即用型注射格式的强烈转变。预充式注射器支持更快的给药,并提高疫苗、生物制剂和慢性治疗的剂量准确性。不断增加的医疗工作量和上升的患者数量推动提供者采用减少操作时间的设备。政府主导的免疫和慢性病计划进一步加强了需求,因为一次性预充格式在公共和私人医疗保健环境中提高了安全性和工作流程效率。

- 例如,SCHOTT Pharma产品平均每分钟在全球范围内实现超过25,000次注射。

生物制剂和慢性病治疗的扩展

自身免疫疾病、癌症护理和长期治疗需求的生物制剂疗法的增加提高了南非对预充式注射器的依赖。预充格式确保了敏感生物药物的稳定性和剂量精确性,从而支持更广泛的临床使用。糖尿病、高血压和心血管疾病的日益增加的负担也推动了即用型注射剂的采用。随着治疗方案向长期门诊护理转变,对用户友好、自我注射准备系统的需求在患者和医疗保健提供者中持续加速。

- 例如,Terumo 的山口工厂正在扩建,其预灌封注射器 CDMO 的产能将达到 2016 年水平的 3.5 倍。

增加对注射安全和针刺伤预防的关注

医疗机构正在优先考虑更安全的注射系统,以减少针刺伤害和污染事件。具有可回缩针头和防篡改功能的安全设计预灌封注射器正在迅速获得关注,并受到更严格的职业安全规范的支持。医院更倾向于使用降低员工受伤风险并在药物处理过程中增强无菌性的设备。对感染预防和改善临床结果的日益重视,鼓励了更广泛的安全预灌封注射器的采用,巩固了它们在市场中的领导地位,并支持持续的产品创新。

关键趋势与机遇

预灌封注射器在疫苗接种计划中的使用增加

南非不断扩大的免疫框架促进了预灌封注射器的使用,以实现更快速、更安全和更一致的疫苗接种。公共卫生机构更倾向于标准化的即用型选项,以简化大规模疫苗接种活动。预灌封系统还提高了剂量的准确性并减少了浪费,使其成为大规模活动的理想选择。随着新疫苗进入国家计划和私人医疗保健的增长,制造商有更多机会提供高质量、无菌的预灌封格式,以满足大规模免疫需求。

- 例如,Aptar Pharma 的全球扩张计划旨在每年供应超过 100 亿个注射组件单元。

自我注射和家庭医疗保健的采用增加

随着慢性病患者寻求在家中方便治疗,自我注射的使用增加。预灌封注射器无需准备即可实现简单、精确的剂量,有助于长期治疗如胰岛素、抗凝剂和生物制剂的依从性。家庭护理服务的扩展和对患者舒适度的关注增加,为直观、以患者为中心的注射器设计创造了强大的机会。制造商正在推出符合人体工程学、安全为导向和预先测量的格式,吸引家庭用户和门诊服务,扩大在南非的市场覆盖范围。

- 例如,被 Sulzer 收购的 Haselmeier 计划在 5 年内将其自我注射设备的销售额翻倍。

关键挑战

法规合规和质量保证压力

制造商面临严格的法规要求,包括无菌性、材料安全性、药物兼容性和设备可靠性。遵循不断变化的指南需要在测试、制造升级和文档方面进行高额投资。本地和进口产品必须符合严格的标准,以确保生物制剂和疫苗的安全交付。较小的供应商往往难以达到这些期望,造成扩展的障碍。审批和质量审核的延迟可能会减缓产品的可用性并增加整体市场进入成本。

高生产成本和价格限制

预灌封注射器需要先进的灌装、灭菌和质量控制系统,导致制造费用增加。南非对价格敏感的医疗环境限制了将这些成本转嫁给医院和患者的能力。进口组件和波动的材料成本增加了额外的压力。公立医院通常选择价格较低的选项,减缓了高端安全设计注射器的采用。这些成本挑战可能会限制先进格式的市场渗透,使得可负担性成为广泛采用的关键障碍。

区域分析

豪登省

由于其密集的医疗网络、大量的患者群体以及先进医院和私人诊所的集中,豪登省在2024年引领了南非预灌封注射器市场。该省广泛采用预灌封注射器用于疫苗、生物制剂和慢性病治疗,得益于强大的采购系统和较高的支出能力。专业护理中心的扩展和制药分销商的强大存在进一步增强了需求。安全工程设备的日益采用和高免疫活动继续塑造市场的主导地位。豪登省的强大基础设施和持续投资使该地区在预灌封注射器的使用方面保持领先。

西开普省

西开普省的市场增长强劲,得益于发达的医疗服务、高慢性病负担以及强大的公私医疗合作。预灌封注射器在开普敦的主要医院中获得了吸引力,因为它们支持提高剂量准确性、降低污染风险,并加快常规疫苗接种和生物制剂的给药速度。该省还显示出家庭护理治疗的采用率上升,对即用型注射格式的需求增加。专业诊所的扩展和对安全注射系统的关注增加支持了区域势头。西开普省强大的研究和医疗生态系统继续吸引以创新为驱动的供应商。

夸祖鲁-纳塔尔省

由于庞大的公共医疗人口和日益增长的免疫需求,夸祖鲁-纳塔尔省对预灌封注射器的需求不断增长。德班及周边地区的医院采用即用型注射器以减少工作量、提高注射安全性,并支持慢性病管理计划。糖尿病、心血管疾病和传染病的高发病率进一步增加了对一致剂量解决方案的需求。公共卫生运动加速了基于疫苗的注射器使用,而私人诊所扩大了生物制剂和长期治疗的采用。夸祖鲁-纳塔尔省不断改善的供应链和对安全注射设备的日益关注继续塑造市场扩展。

东开普省

东开普省在预灌封注射器的采用方面表现出适度但稳定的增长,因为医疗设施专注于提高药物安全性和减少剂量准备时间。增长受到慢性病治疗需求上升和城市及农村地区持续免疫计划的推动。预灌封格式在人员不足的设施中支持更好的工作流程效率并降低剂量错误的风险。省级健康计划的扩展和逐步的基础设施升级有助于改善对无菌注射产品的获取。尽管价格敏感性仍然很高,但对安全工程注射器的认识增加继续支持市场渗透。

市场细分:

按设计

- 单腔预灌封注射器

- 双腔预灌封注射器

- 多腔预灌封注射器

按药物类型

按安全特性

按终端用户

按地理位置

竞争格局

南非预灌封注射器市场的主要参与者包括SCHOTT Pharma、Ypsomed AG、Owen Mumford Ltd.、Terumo Corporation、Aptar Pharma、Wirthwein Medical、Gerresheimer AG、SHL Medical、Nipro Corporation、West Pharmaceutical Services, Inc.和BD(Becton, Dickinson and Company)。这些公司通过扩展产品组合深度、提高设备安全性以及加强公共和私人医疗渠道的供应能力进行竞争。市场参与者专注于先进材料、更严格的无菌控制和简化的灌装技术,以提高产品可靠性。对安全设计格式的投资,包括带有针头保护和防篡改功能的系统,继续塑造差异化。公司还在加强分销网络,以满足疫苗接种计划和慢性病治疗中心日益增长的需求。本地合作、监管对齐和患者中心注射解决方案的扩展正成为战略重点。对家庭护理使用和一致采购周期的日益重视进一步加剧了领先制造商之间的竞争。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

- SCHOTT Pharma

- Ypsomed AG

- Owen Mumford Ltd.

- Terumo Corporation

- Aptar Pharma

- Wirthwein Medical

- Gerresheimer AG

- SHL Medical

- Nipro Corporation

- West Pharmaceutical Services, Inc.

- BD(Becton, Dickinson and Company)

最新动态

- 2023年5月,SCHOTT Pharma推出了SCHOTT TOPPAC® freeze,这是一种由环烯烃共聚物(COC)制成的预灌封聚合物注射器,专为安全储存和运输敏感药物配方(如基于mRNA的配方)而设计,能够承受低至-100°C的深冷温度。

- 2023年,BD在生物科学(BDB)领域的主要发布产品是BD FACSDiscover™ S8细胞分选仪器和医疗领域的PIVO™ Pro无针采血装置。

- 2023年,Wirthwein Medical推出了一整套带有鲁尔锁连接的预灌封塑料注射器,品牌为WIM Ject®。

报告覆盖范围

研究报告提供了基于设计、药物类型、安全特性、终端用户和地理的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着医院优先考虑预防伤害,对安全设计的预灌封注射器的需求将增加。

- 疫苗项目将继续推动单腔预灌封格式的大量使用。

- 生物制剂和慢性病治疗的增长将扩大在私人诊所的采用。

- 在家自我注射将增加对用户友好和符合人体工程学的注射器设计的需求。

- 随着供应商旨在减少对进口的依赖,本地制造机会将增长。

- 灌装和包装的自动化将提高质量和生产效率。

- 随着配送网络的改善,预灌封注射器在农村医疗中的采用将增加。

- 数字追踪和序列化功能将因安全和供应监控而受到关注。

- 环境问题将鼓励开发可回收和低废弃物的注射器材料。

- 公共卫生机构和私人供应商之间的合作将加强市场扩展。