市场概况

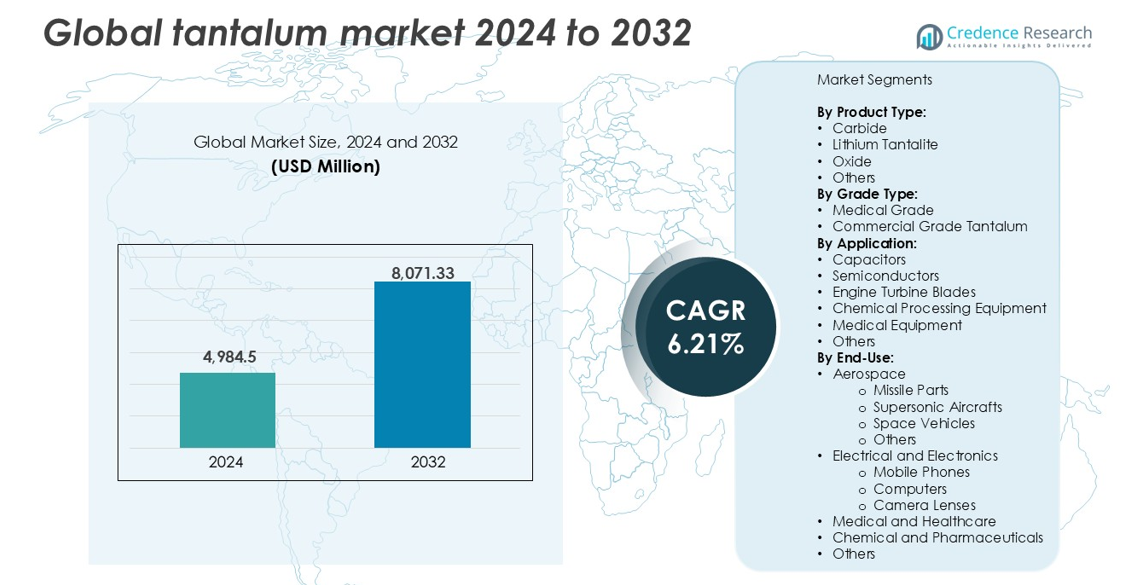

2024年全球钽市场规模估值为49.845亿美元,预计到2032年将达到80.7133亿美元,预测期内的年复合增长率为6.21%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年钽市场规模 |

49.845亿美元 |

| 钽市场年复合增长率 |

6.21% |

| 2032年钽市场规模 |

80.7133亿美元 |

全球钽市场由宁夏东方钽业股份有限公司、Pilbara Minerals、Cabot Corp.、中国五矿集团公司和Admat Inc.等主要企业主导。这些公司在采矿、精炼和高纯度部件制造方面占据主导地位。宁夏东方和中国五矿在亚洲拥有强势地位,而Pilbara Minerals则是澳大利亚供应实力的支柱。Cabot Corp.和Admat Inc.在北美引领下游加工和合金生产。2024年,亚太地区成为主导区域市场,占全球份额的38%,主要受中国、日本和韩国的电子和半导体制造推动。对回收、合乎道德的采购和长期合同的战略投资帮助顶级公司确保市场稳定,并满足终端使用行业不断增长的需求。

市场洞察

- 2024年全球钽市场估值为49.845亿美元,预计到2032年将达到80.7133亿美元,预测期内的年复合增长率为6.21%。

- 电子行业,特别是电容器和半导体的需求增长,是支持长期增长的关键驱动力。

- 一个显著的趋势是增加回收钽和可追溯采购的采用,以满足ESG目标和法规合规。

- 亚太地区占据最大区域份额为38%,其次是北美24%和欧洲21%,而电容器在应用领域中以最高市场份额占据主导地位。

- 尽管终端用户需求增长,但冲突地区的供应不稳定和高加工成本仍然限制市场扩张。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

碳化物在全球钽市场中按产品类型占据最大收入份额,2024年占据主导地位。其在切削工具、采矿钻头和耐磨部件中的广泛应用推动了强劲需求。金属的极端硬度和热稳定性使碳化物成为重工业应用中的首选材料。由于锂钽矿石在电池生产中的应用增加,锂钽酸盐紧随其后。氧化物和其他形式支持化学和合金工业。对高温环境中耐用材料的需求继续支持所有产品类型的增长。

- 例如,H.C. Starck Tungsten Powders(Masan High-Tech Materials 公司)和 TANIOBIS(前身为 H.C. Starck Tantalum and Niobium)是全球领先的难熔金属粉末供应商;前者每年生产约 12,500 公吨的钨产品,同时还提供用于航空航天和国防加工的切削工具耐用性增强的专用钽和铌碳化物,浓度为 2% 至 8%。

按等级类型

2024 年,商业级钽由于在电子、汽车和航空航天领域的广泛工业用途而占据主导份额。其在电容器和结构部件中的成本效益和适应性支持大批量应用。医疗级钽虽然份额较小,但随着植入物、手术工具和假肢的采用增加而稳步增长。其优异的生物相容性、非反应性和耐腐蚀性使其成为医疗保健的理想选择。对钽基医疗设备的监管批准增加也促进了全球对医疗级变体的更高消费。

- 例如,KEMET(国巨集团)每年生产超过 10 亿个钽电容器,用于汽车 ECU、智能手机和工业电源。

按应用

电容器在 2024 年以最高市场份额领先应用领域,受到消费电子和国防工业需求的支持。钽电容器提供卓越的性能、可靠性和小型化,使其在紧凑设备中至关重要。半导体和发动机涡轮叶片紧随其后,受到航空航天和汽车行业的推动。化学加工设备和医疗设备也因金属的耐腐蚀性而稳步贡献。数据中心、智能手机和电动汽车的增长继续加强对钽在各应用中的需求。

关键增长驱动因素

电子行业需求上升

钽优越的电导率、高电容和在极端条件下的可靠性使其成为电子元件的必需品。钽电容器广泛用于智能手机、笔记本电脑、可穿戴设备和汽车电子产品。消费电子的快速扩张和紧凑型高性能设备的生产增加推动了这种需求。钽基元件因其在小型化电路中的稳定性而受到青睐,支持 5G、AI 和 IoT 设备中的先进硬件。对数据中心、云基础设施和边缘计算的投资增加也支持了使用。车辆的持续电气化进一步增加了对钽供应链的压力。随着亚太地区和北美消费电子产量的增长,这一领域仍然是全球钽市场扩张的重要贡献者。

- 例如,三星电机专注于用于智能手机和网络设备的导电聚合物钽电容器,重点是超小型化和高可靠性。

航空航天和国防应用的增长

钽的高熔点、耐腐蚀性和强度重量比支持其在先进航空航天和国防系统中的应用。喷气发动机涡轮叶片、导弹部件和超音速飞机通常需要钽基合金,因为它们在极端压力下具有热稳定性和耐用性。美国、中国、印度和欧盟国家的国防预算增加和太空探索项目推动了对高性能材料的需求。全球推动本土化国防制造也加强了钽的供应链。随着飞机和航天器设计向轻量化、耐热组件发展,钽仍然至关重要。其在电磁屏蔽和雷达系统中的作用进一步扩大了其在国防领域的相关性。这些因素共同加强了航空航天和军事部门的采用,使其成为主要的增长驱动力。

- 例如,ATI(Allegheny Technologies Inc.)为美国国防部航空航天系统提供钽基合金;这些合金对于在约1,500°C下运行的喷气发动机部件至关重要,同时也用于导弹鼻锥和火箭喷嘴等特殊应用中,能够承受超过2,000°C的环境。

在医疗植入物和设备中的扩展应用

钽的生物相容性、无毒性和耐腐蚀性支持其在骨板、颅骨修复网、牙科固定装置和假体等医疗植入物中的应用。外科医生和设备制造商重视其能够与人体组织结合而不引起免疫反应的能力。随着全球老龄化人口和生活方式疾病的增加推动骨科和心血管手术的增加,对耐用和安全的植入材料的需求也在增长。钽植入物的3D打印创新提高了定制患者护理和手术效果。向微创手术和更长植入物寿命的转变也支持钽的使用。主要医疗市场的监管批准进一步加速了在医疗设备中的整合。这种医疗级需求确保了在更广泛的钽市场中一个稳定且不断扩展的利基市场。

关键趋势与机遇

供应链多元化和道德采购

钽市场正在向更透明和无冲突的采购转变。传统上依赖中非矿区引发了对道德实践和供应中断的担忧。制造商现在越来越重视与负责任矿物倡议一致的认证供应链。澳大利亚、巴西和加拿大正成为替代生产国,拥有更稳定和受监管的采矿作业。来自废旧电子产品的回收钽作为可持续来源正在获得关注,受到循环经济模式的支持。公司正在投资可追溯性系统以满足ESG目标和监管要求。这一趋势为负责任的矿工和回收商进入全球供应链并满足日益增长的工业需求提供了机会,同时确保道德合规。

- 例如,苹果公司在2023年报告称,其100%的钽供应商通过了负责任矿产保证流程(RMAP)下的第三方审计,验证为无冲突。

加工和回收的技术进步

钽精炼和回收技术的创新提供了新的增长途径。改进的湿法冶金工艺允许从复杂矿石中提取更高纯度的钽,降低生产成本和环境风险。先进的回收技术现在能够更高效地从电子废料中回收钽。随着全球电子废料量的增加,特别是来自移动设备和消费电子产品的废料,城市采矿成为对初级采矿的可行补充。投资于自动拆解和化学回收系统的公司获得了竞争优势。这些进步也有助于减少对地缘政治不稳定来源的依赖。随着时间的推移,它们有望稳定供应,降低原材料成本,并改善组件制造商的利润率。

主要挑战

供应中断和地缘政治风险

全球钽供应链高度集中,来自政治不稳定地区(如刚果民主共和国和卢旺达)的份额显著。这些地区面临周期性的采矿禁令、内战和国际对劳工实践的审查。出口中断或制裁可能严重影响依赖稳定钽输入的下游用户。矿石供应波动和运输阻塞也导致价格波动。由于库存有限且缺乏大规模替代方案,电子和国防等行业仍然脆弱。应对这一挑战需要更广泛的供应商多样化、增加回收努力,以及与受监管生产商签订长期合同以确保持续供应。

高成本和加工复杂性

钽的提取和精炼涉及复杂的多阶段化学过程,具有高能量和基础设施要求。钽在低浓度下的存在及其与铀和钍等放射性元素的关联使安全加工更加复杂。这些因素导致高生产成本,通常转嫁给组件制造商。小规模矿工缺乏资源采用更安全和更高效的技术,限制了整体产量。建立加工厂的资本密集性阻碍了新进入者。这一成本障碍对新兴经济体和较小的电子产品制造商尤其显著,限制了采用。除非开发出更高效和可扩展的技术,否则高成本结构将继续限制市场增长。

区域分析

北美

北美在2024年占据了全球钽市场的重要份额,占全球收入的24%以上。该地区受益于航空航天、国防和消费电子产品的强劲需求。由于先进的制造能力和高国防支出,美国处于领先地位。关键电容器和半导体生产商的存在支持市场增长。对无冲突采购的监管推动进一步加强了道德采购渠道。加拿大通过稳定的钽矿开采和勘探活动做出贡献。医疗植入物和下一代电子产品的日益采用继续推动该地区的稳定需求。

欧洲

2024年,欧洲占全球钽市场份额约21%。德国、法国和英国是主要消费者,受汽车电子、国防项目和工业应用的推动。航空航天级合金和钽电容器在航空和电信行业需求强劲。欧盟对冲突矿产的严格法规加速了可追溯供应链和回收钽的区域采用。医用级钽在骨科和牙科领域的使用也在扩大。持续的研发和循环经济举措进一步支持西欧和中欧市场的增长。

亚太地区

2024年,亚太地区以超过38%的市场份额主导全球钽市场。中国、日本、韩国和台湾由于高电子产品产量和先进的半导体制造技术而领先。中国仍然是钽的主要加工和终端用户,而日本在汽车和消费电子领域推动电容器需求。印度不断增长的航空航天和医疗保健行业也为区域增长做出贡献。低成本制造的可用性和对电动汽车和5G基础设施的不断投资进一步推动了钽的需求。该地区仍然是全球电子产品生产的核心,确保了长期消费。

拉丁美洲

2024年,拉丁美洲占全球钽市场约9%。巴西作为主要的钽矿石生产国,在供应全球制造商方面发挥着核心作用。区域需求由新兴的医疗和电子行业推动,尤其是在墨西哥和智利。基础设施发展和对医疗设备的投资增加支持了消费。巴西和哥伦比亚的出口导向型采矿活动使该地区成为全球钽贸易的重要供应商。尽管本地下游使用仍然有限,但该地区在供应链连续性中的作用正在稳步增长。

中东和非洲(MEA)

2024年,MEA占据约8%的市场份额,主要由中非的钽矿开采推动。卢旺达和刚果民主共和国等国家是主要出口国,向全球加工商供应原矿。然而,政治不稳定和道德采购问题对长期供应安全构成挑战。由于对航空航天、国防和医疗保健的投资,海湾国家的需求正在上升。南非通过其电子和采矿设备行业支持区域消费。尽管存在监管和透明度问题,该地区仍然是全球钽供应链的重要组成部分。

市场细分:

按产品类型:

按等级类型:

按应用:

- 电容器

- 半导体

- 发动机涡轮叶片

- 化学加工设备

- 医疗设备

- 其他

按终端用途:

- 航空航天

- 电气和电子

- 医疗和保健

- 化学和制药

- 其他

按地理位置

竞争格局

全球钽市场具有中度集中的竞争格局,由在价值链上运营的采矿公司、精炼商和组件制造商组成。主要参与者包括宁夏东方钽业股份有限公司、皮尔巴拉矿业公司、卡博特公司和Admat公司,每家公司都为供应可靠性和创新做出贡献。公司专注于垂直整合、道德采购和先进的精炼技术,以确保竞争优势。随着电子、航空航天和医疗行业需求的增加,市场参与者投资于产能扩张和回收能力。中国和澳大利亚公司在上游采矿中占据主导地位,而美国制造商在高性能合金和加工组件方面领先。战略合作、长期供应合同和遵守无冲突采购法规是关键的差异化因素。中国五矿集团公司和Tantalex资源公司等参与者也强调地理扩张和原材料安全。随着终端用户对从半导体到医疗植入物的应用要求一致的质量、可追溯性和可持续性,竞争压力持续增长。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 宁夏东方钽业股份有限公司

- 皮尔巴拉矿业

- Ultramet

- 卡博特公司

- 美国钛工业公司

- Tantalex Resources Corp.

- Mokawa Inc.

- Ultra Metal Minor Limited

- 中国五矿集团公司

- Talison Minerals Pvt. Ltd.

- 高性能合金公司

- Admat Inc.

- Teach Nuclear

- Advanced Materials Inc.

最新发展

- 2024年1月,总部位于美国的Tantalex Lithium Resources Corp.宣布其TiTan冲积工厂成功生产了首批锡和钽精矿。该初始批次包括10吨高品位、工业级、完全可追溯的锡精矿(SnO2),已在Manono完全加工,准备出口。此外,还生产了2.5吨钽精矿(Ta2O5)。

- 2023年10月,总部位于美国的Vishay Intertechnology, Inc.宣布推出一系列新型湿式电容器,具有玻璃-金属密封设计。专为航空电子和航天应用设计,STH电解电容器提供Vishay SuperTan®扩展系列的所有优势,具有增强的可靠性,以提高军用H级冲击和振动能力,并增加热冲击耐受性,达到300个循环。

报告覆盖范围

研究报告提供基于产品类型、等级类型、应用、最终用途和地理的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供战略建议,以应对市场的复杂性。

未来展望

- 随着紧凑型消费电子产品的增长,对钽电容器的需求将上升。

- 航空航天和国防应用将继续推动高性能合金的消费。

- 由于人口老龄化和先进的外科技术,医疗植入物的使用将扩大。

- 从电子废物中回收钽将获得动力,以减少对原材料的依赖。

- 随着生产商转向非冲突地区,供应链多样化将得到改善。

- 精炼技术的进步将提高纯度水平并降低生产成本。

- 由于强大的电子和半导体产出,亚太地区将继续成为领先市场。

- 对道德采购的监管关注将重塑全球采购策略。

- 制造商和供应商之间的战略合作伙伴关系和长期合同将增长。

- 对稳定地区新采矿作业的投资将支持长期供应稳定。