市场概述:

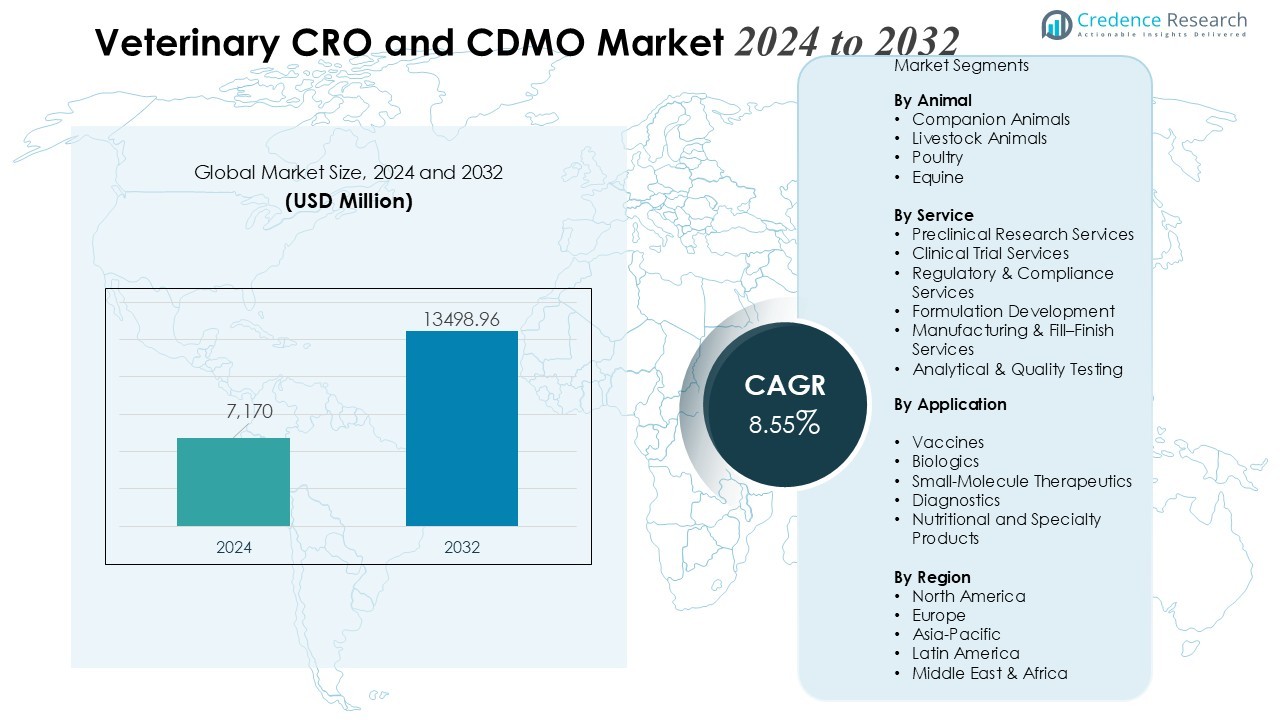

兽医CRO和CDMO市场规模在2024年估值为71.7亿美元,预计到2032年将达到134.9896亿美元,预测期内的复合年增长率为8.55%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 航空成像市场规模 2024 |

71.7亿美元 |

| 航空成像市场,复合年增长率 |

8.55% |

| 航空成像市场规模 2032 |

134.9896亿美元 |

主要市场驱动因素包括伴侣动物拥有量的激增、人畜共患病和慢性病的流行率上升,以及对动物健康产品安全和质量标准的监管力度加大。兽药开发商越来越依赖外包以降低运营成本、获取专业科学知识,并简化开发时间表。兽医生物制剂、生物仿制药和精准治疗的增长进一步加速了对专业合同服务的需求。基因组学、细胞检测和高通量筛选等先进技术的广泛应用也增强了CRO和CDMO在创新驱动产品开发中的作用。

在区域方面,由于强大的研发投资、成熟的动物健康公司和先进的监管框架,北美引领市场。欧洲凭借强大的生物技术集群和不断增长的兽药创新保持了显著份额。亚太地区的增长最快,受益于宠物数量的增加、牲畜生产的增长以及对区域制造和研究基础设施的投资增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 兽医CRO和CDMO市场在2024年的估值为71.7亿美元,预计到2032年将达到134.9896亿美元,支持8.55%的复合年增长率。

- 伴侣动物拥有量增加、更高的人畜共患病负担以及更严格的全球质量标准加强了对外包兽医研发和制造的需求。

- 开发商越来越多地将毒理学、配方和临床研究外包,以降低运营成本、加快时间表并获取专业的科学能力。

- 疫苗、生物制剂、单克隆抗体和基因疗法的快速扩张增加了对高密闭实验室和生物制剂特定CDMO能力的需求。

- GMP、GLP和生物制剂类别的监管收紧增加了对专家CRO和CDMO的依赖,以实现验证流程、文档和合规管理。

- 宠物医疗支出和牲畜生产力需求的增长扩大了皮肤病、传染病、肿瘤学和疼痛管理的管道,推动了持续的外包。

- 北美以强大的研发基础设施领先,欧洲保持强大的生物技术支持,而亚太地区由于制造业的扩张以及宠物和牲畜数量的增加而记录了最快的增长。

市场驱动因素:

对外包研发和制造能力的需求增加

兽医CRO和CDMO市场受益于向外包研究、开发和GMP生产的快速转变。制药和生物制剂开发商依赖外部合作伙伴以减少内部研发负担并加快管道进程。这支持了寻求毒理学、临床试验和配方开发专业知识的公司。对运营效率的日益关注增强了灵活、可扩展外包模式的吸引力。

- 例如,Zoetis利用132家第三方合同制造组织进行专业的兽医生产能力,而内部只有29个站点。

兽医生物制剂和先进疗法的扩展

疫苗、单克隆抗体、基因疗法和精准治疗的采用增加推动了服务需求。这创造了对拥有高密闭实验室、细胞培养平台和生物制剂特定制造能力的CRO和CDMO的需求。兽医CRO和CDMO市场受益于开发商针对慢性、传染性和人畜共患病的目标。对平台技术和分析能力的强劲投资进一步提升了合同活动。

- 例如,Zoetis在2017年收购了Nexvet以开发用于犬骨关节炎的单克隆抗体平台。由此产生的产品Librela(bedinvetmab)是一种注射用单克隆抗体,在临床研究中与安慰剂相比表现出显著的疼痛减少,从而改善了许多患有骨关节炎的狗的生活质量。

对法规合规性和质量标准的重视增加

更严格的全球安全、功效和质量法规提高了对专业服务提供商的依赖。这有助于动物健康公司遵循不断发展的良好实验室和制造规范。CROs和CDMOs提供经过验证的流程、文档系统和监管指导,以加快审批速度。生物制品和兽药类别的监管加强了对专家主导的开发支持的需求。

伴侣动物拥有量增长和牲畜健康需求

宠物拥有量的扩大、动物护理的高端化和诊断支出的增加推动了产品开发活动。这鼓励公司扩大皮肤病、肿瘤学、疼痛管理和传染病治疗的产品线。兽医CRO和CDMO市场因对牲畜生产力和食品安全的关注增加而获得动力。对预防性疫苗和创新治疗的需求增长支持了持续的外包增长。

市场趋势:

向集成端到端服务模型的转变增加

兽医CRO和CDMO市场反映出向统一服务平台的强烈转变,这些平台结合了发现支持、临床前研究、分析开发和商业制造。动物健康公司倾向于单一合作伙伴策略,以缩短时间表并消除多供应商协调障碍。通过将科学、监管和技术功能整合到一个运营结构下,它提高了工作流程效率。生物制品和疫苗开发的复杂性增加加速了对集成能力的需求。CROs和CDMOs扩展高防护实验室、生物加工套件和数字文档工具,以支持无缝的项目过渡。对生命周期管理服务(包括稳定性研究和批准后监测)的需求增加,强化了这一集成趋势。

- 例如,瓦赫宁根生物兽医研究中心运营一个高防护单元,使得在集成实验室和动物设施中对BSL-3和BSL-4兽医病原体(如口蹄疫病毒)进行多学科研究成为可能。

数字化、数据驱动和高精度技术的快速采用

兽医CRO和CDMO市场迅速采用AI支持的建模、生物信息学平台和预测毒理学系统。这帮助开发者优化研究设计、减少研究失败,并优化伴侣动物和牲畜物种的产品特性。对自动化、电子数据采集和远程研究监督的投资增加,提高了质量和可追溯性。CROs扩展基因组测试、生物标志物识别和细胞基础测定能力,以支持新型治疗类别。CDMOs部署连续生物加工、一次性系统和先进的纯化方法,以加强生物制品制造管道。对实时分析和数字质量控制工具的兴趣增加,加快了决策速度,提高了研发和生产环境的效率。

- 例如,Clinvet实施了带有AI的数字试验管理平台进行实时数据收集,在兽医CRO运营中实现了20-25%的成本节约。CROs扩展基因组测试、生物标志物识别和细胞基础测定能力,以支持新型治疗类别。

市场挑战分析:

运营复杂性增加和专业基础设施有限

兽医CRO和CDMO市场由于对高密度实验室、生物制剂生产套件和先进分析平台的需求扩大而面临运营压力。这对缺乏资本进行快速基础设施升级的小型服务提供商构成挑战。治疗方式的多样化增长需要更广泛的科学能力,而许多地区性企业无法提供。对无菌性、数据完整性和批次一致性的监管期望收紧了运营要求。CRO和CDMO在扩展产能与控制成本之间挣扎。对技术设备齐全的设施的竞争减缓了复杂客户项目的启动。

技能人才短缺和监管负担增加

兽医CRO和CDMO市场在毒理学、生物统计学、兽医病理学和生物制剂制造岗位上经历持续的人才约束。这加剧了项目延误并提高了服务提供商的运营成本。不断变化的全球法规要求广泛的文档、经过验证的流程和持续的合规更新。较小的组织在管理不断增长的客户期望的同时,难以保持监管准备。对疫苗和生物制剂开发的监管增加了行政工作负担。跨职能科学人才的有限可用性减缓了创新并影响交付时间表。

市场机会:

生物制剂、特种治疗和精准兽医医学的扩展

由于对疫苗、单克隆抗体、基因疗法和靶向治疗的投资增加,兽医CRO和CDMO市场具有显著机会。它支持旨在解决慢性、传染性和新兴人畜共患病的开发者。对精准诊断和特定物种配方的需求增长加强了对先进研究平台的需求。在细胞培养、病毒载体系统和高密度设施方面具有专业知识的CRO和CDMO可以确保长期合作关系。对伴侣动物肿瘤学和免疫学的关注增加了专业研究的范围。建立综合生物制剂能力的公司可以捕获扩展的高价值合同。

新兴市场和数字化服务模式的增长潜力

兽医CRO和CDMO市场从亚太地区、拉丁美洲和中东动物健康基础设施的快速现代化中获得新机会。它有利于扩大区域制造、分析测试和临床研究网络的服务提供商。牲畜生产和食品安全法规的提高增加了发展中经济体对疫苗开发和GMP制造的需求。数字平台、远程监控工具和AI支持的数据系统创造了提升速度和质量的新服务模式。实施自动化和预测分析的CRO和CDMO加强了其竞争地位。行业对数字质量系统的日益采用为差异化服务提供开辟了路径。

市场细分分析:

按动物分类

由于宠物拥有量增加、预防护理需求扩大以及对慢性和特种治疗的支出增加,兽医CRO和CDMO市场在伴侣动物领域记录了强劲需求。通过对食品安全、生产力提升和地方病疫苗开发的关注增加,牲畜物种贡献了显著增长。它支持针对家禽、猪和牛的受监管和新兴疾病领域的开发者。对先进诊断的日益依赖加强了两个领域的服务利用率。

- 例如,Elanco与Medgene Labs合作开发了一种用于奶牛的H5N1疫苗,目前正处于美国农业部有条件批准过程的最后阶段。

按服务

由于前临床研究、毒理学评估、临床试验执行和法规支持的外包增加,CRO服务占据主导地位。兽医CRO和CDMO市场受益于在配方开发、无菌灌装和生物制品制造方面不断扩展的CDMO活动。这加强了将研发支持与商业规模生产相结合的综合服务模式的需求。先进平台的日益采用,包括基因组分析和专业检测开发,增强了合同服务中的价值创造。

- 例如,领先的合同研究、开发和制造组织(CRDMOs)如药明康德,将关键服务如前临床毒理学测试与生物分析和DMPK(药物代谢和药代动力学)服务相结合,以支持复杂的小分子和大分子(生物制品)管线。

按应用

由于疫苗、生物制品、小分子和精准疗法的管线增加,药物开发引领该细分市场。这提升了对毒理学研究、安全评估、稳定性计划和大规模制造的需求。兽医CRO和CDMO市场在营养学、皮肤病学、肿瘤学和传染病应用方面也在扩展。对物种特异性疗法设计的日益关注支持了在伴侣动物和牲畜中的高级前临床和临床工作。

细分:

按动物

按服务

- 前临床研究服务

- 临床试验服务

- 法规与合规服务

- 配方开发

- 制造与灌装服务

- 分析与质量测试

按应用

按地区

区域分析:

北美强大的市场领导力由先进的研发基础设施驱动

由于高研发支出、强有力的监管框架以及主要动物健康公司的存在,北美在兽医CRO和CDMO市场中占据主导份额。它受益于广泛的临床研究网络、专业实验室和大规模生物制剂生产能力。对伴侣动物护理的关注日益增加,以及在肿瘤学、免疫学和皮肤病学管道中的持续投资,增强了对外包服务的需求。数字质量系统和AI支持的研究管理工具的日益采用提高了服务提供商的运营效率。FDA兽医中心的监管明确性加快了开发时间表。疫苗和单克隆抗体项目的扩展进一步增强了区域增长潜力。

欧洲在生物技术集群的支持下保持显著存在

欧洲凭借成熟的生物技术中心、强大的学术-产业合作以及在兽医生物制剂方面的创新,保持着重要的市场地位。它支持德国、英国、法国和荷兰等主要动物健康市场对GMP生产、分析测试和转化研究的日益增长的需求。CROs受益于专业兽医病理网络和先进的临床前基础设施的访问。对抗菌药物管理和食品安全的关注提升了牲畜应用中的研发活动。协调的EMA法规加强了跨国公司产品开发的效率。对高封闭研究设施的投资扩展支持了持续的外包势头。

亚太地区以基础设施扩展成为增长最快的地区

由于动物健康系统的快速现代化、宠物拥有量的增加以及牲畜生产的扩展,亚太地区记录了最高的增长率。它受益于在中国、印度、韩国和澳大利亚增加的制造能力、临床研究中心和生物技术园区的投资。对疫苗和生物制剂的需求增加激发了对区域CDMO合作的强烈兴趣。制药公司寻求符合全球质量标准的成本效益研究和生产解决方案。政府在人畜共患病控制方面的日益增长的举措加强了研发强度。兽医CRO和CDMO市场从数字化转型和区域市场监管协调的扩展中获得长期机会。

关键玩家分析:

- Fortrea

- 查尔斯河实验室

- Clinvet (Clinglobal)

- KLIFOVET GmbH (Argenta Group)

- OCRvet (Clinglobal)

- Knoell – Triveritas

- 兽医研究管理

- VETSPIN SRL

- Inotiv

- IDEXX

- Vetio

- TriRx 制药服务

竞争分析:

兽医CRO和CDMO市场的竞争格局包括全球研究组织和专业兽医服务提供商,他们在技术专长、监管实力和生物制品能力上展开竞争。主要玩家包括Fortrea、查尔斯河实验室、Clinvet (Clinglobal)、KLIFOVET GmbH (Argenta Group)、OCRvet (Clinglobal) 和 Knoell – Triveritas。这反映了对整合服务模型的投资增加,这些模型结合了发现支持、临床前研究、临床试验执行和GMP制造。公司扩展高密封实验室、生物制品生产套件和数字数据系统,以确保复杂的长期合同。与兽医制药公司的战略合作加强了对大规模研究和全球试验网络的访问。提供端到端能力、强大的监管咨询和物种特定专业知识的玩家保持竞争优势。对疫苗、单克隆抗体和新型治疗的需求不断增长,继续推动供应商走向先进的分析平台和可扩展的制造解决方案。

最新动态:

- 2024年1月,Argenta Group将包括KLIFOVET GmbH在内的传统品牌合并为一个品牌,以推进其动物健康合作产品。

- 2025年3月,FairJourney Biologics收购了查尔斯河实验室在南旧金山的站点,以加强其抗体发现和工程管道。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围:

研究报告提供基于动物、服务、应用和地区的深入分析。 它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势,以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望:

- 随着对生物制剂、先进疫苗和精准治疗在伴侣动物和牲畜物种中的需求增加,兽医CRO和CDMO市场将获得动力。

- 服务提供商将扩展集成的端到端模式,结合发现支持、法规咨询和商业规模生产,以缩短开发时间。

- 全球企业将加强高防护实验室、细胞培养平台和分析套件,以适应兽药管道日益复杂的需求。

- 数字基础设施将通过AI驱动的研究设计、预测毒理学和实时质量系统扩展,以提高准确性和运营效率。

- 对伴侣动物的肿瘤学、免疫学、皮肤病学和慢性病治疗的研发投资将创造持续的外包需求。

- CDMO将扩大无菌灌装、完成、生物制剂制造和先进配方能力,以支持下一代治疗类别。

- 跨地区的法规协调将提升跨国开发活动,并使临床研究的更广泛布局成为可能。

- 新兴市场将通过宠物拥有量增加、更强的牲畜健康计划和扩展的生物技术基础设施加速增长。

- 制药公司与合同服务提供商之间的战略合作将扩展长期开发管道和制造承诺。

- 市场将为提供物种特定专业知识、先进平台和灵活能力的供应商在整个研发生命周期中保持强劲的机会。