Marknadsöversikt

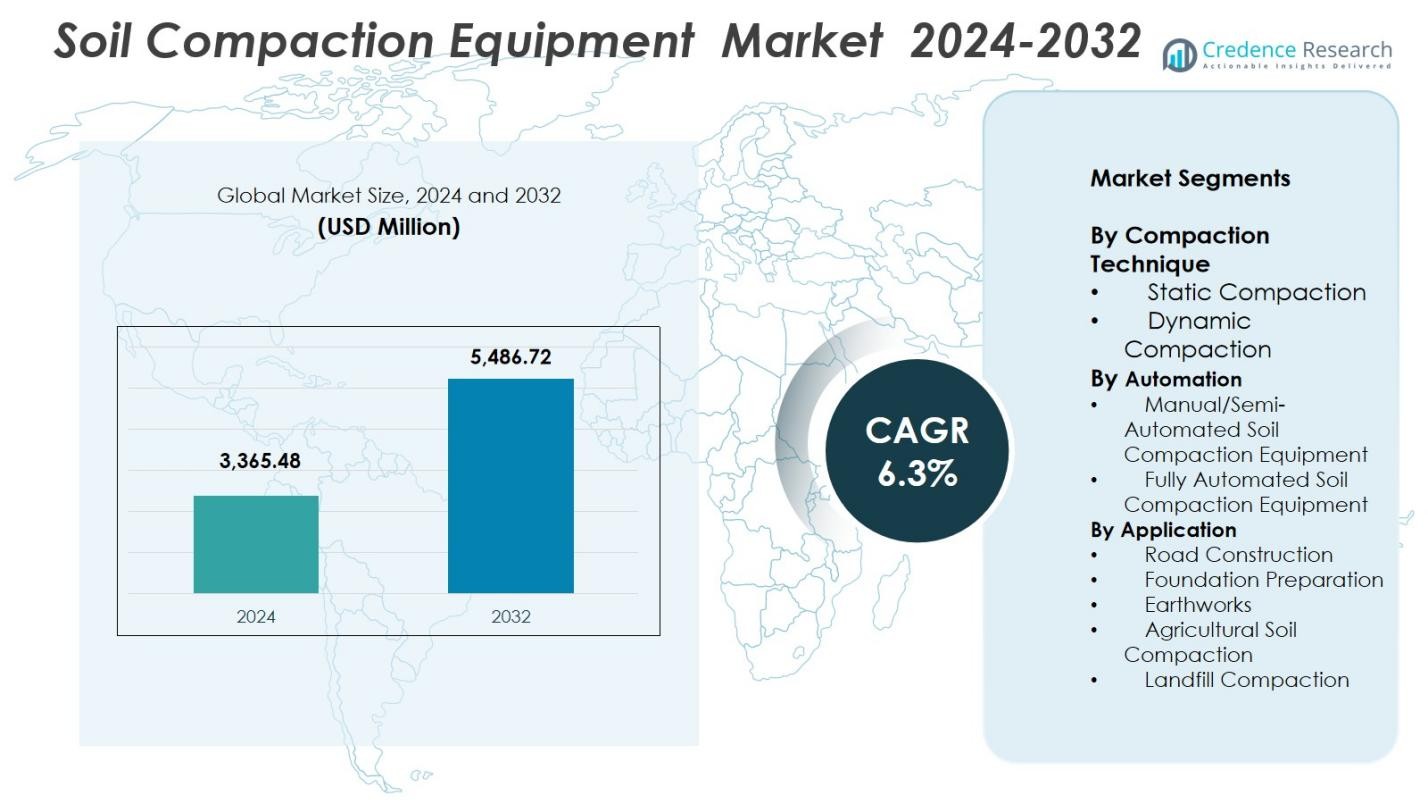

Marknaden för jordkomprimeringsutrustning värderades till 3,365.48 miljoner USD år 2024 och förväntas nå 5,486.72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för jordkomprimeringsutrustning 2024 |

3,365.48 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för jordkomprimeringsutrustning |

6,3% |

| Marknadsstorlek för jordkomprimeringsutrustning 2032 |

5,486.72 miljoner USD |

Marknaden för jordkomprimeringsutrustning kännetecknas av starkt deltagande från globala tillverkare som erbjuder avancerade vältar, stampare och plattkomprimatorer anpassade för infrastruktur- och markarbetstillämpningar. Ledande aktörer som Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG och Wacker Neuson fokuserar på intelligent komprimering, telematikintegration och högpresterande motorer för att stärka sin marknadsnärvaro. Asien-Stillahavsområdet leder marknaden med en andel på 34,8%, drivet av omfattande vägbyggnads- och stadsutvecklingsprojekt, följt av Nordamerika med 29,4% och Europa med 27,1%. Kontinuerliga investeringar i digitala komprimeringsteknologier och hållbara utrustningsplattformar förbättrar ytterligare dessa företags konkurrensposition.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för jordkomprimeringsutrustning värderades till 3,365.48 miljoner USD år 2024 och förväntas nå 5,486.72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3%.

- Marknadstillväxten drivs av utökad vägbyggnation, modernisering av infrastruktur och ökad mekanisering inom bygg- och jordbrukssektorn, vilket ökar efterfrågan på vältar, stampare och plattkomprimatorer.

- Viktiga trender inkluderar antagandet av intelligent komprimering, telematikaktiverad utrustning, elektriska komprimatorer och hyresbaserade modeller som erbjuder kostnadseffektiv tillgång till avancerad maskineri.

- Ledande aktörer som Caterpillar, BOMAG, Wirtgen Group, Dynapac, JCB och XCMG stärker marknadens konkurrenskraft genom produktinnovation, automation och utökade hyrespartnerskap, medan höga utrustningskostnader kvarstår som en begränsning.

- Asien-Stillahavsområdet dominerar med en andel på 34,8%, följt av Nordamerika med 29,4% och Europa med 27,1%, medan dynamisk komprimering leder tekniksegmentet med en andel på 62,4%, vilket återspeglar stark efterfrågan på högpresterande utrustning.

Marknadssegmenteringsanalys

Efter komprimeringsteknik

På marknaden för jordkompakteringsutrustning har dynamisk kompaktering en dominerande position med en andel på 62,4 % år 2024, drivet av dess högre effektivitet, djupare markpenetration och lämplighet för storskaliga civilingenjörsprojekt. Dynamiska system erbjuder överlägsen förtätning för motorvägar, landningsbanor och tunglastfundament, vilket gör dem till det föredragna valet i infrastrukturtäta ekonomier. Statisk kompaktering fortsätter att stödja landskapsarkitektur, småskalig byggnation och jordbruk, men ökande globala investeringar i transportkorridorer, stadsutveckling och industriella zoner förstärker den starka adoptionen av dynamisk kompaktering i både utvecklade och framväxande regioner.

- Till exempel har Hamm HC-serien från Wirtgen integrerat avancerade vibrationssystem som uppnår djupare kompakteringslager, vilket gör det möjligt för entreprenörer att uppfylla strikta densitetskrav i motorvägs- och flygplatsbanprojekt.

Efter Automatisering

Manuell och halvautomatiserad jordkompakteringsutrustning leder detta segment med en marknadsandel på 71,8 % år 2024, stödd av överkomlighet, enkel användning och omfattande användning över små till medelstora byggprojekt. Entreprenörer prioriterar dessa system för deras flexibilitet, lägre underhållskostnader och kompatibilitet med varierande markförhållanden. Fullt automatiserad utrustning vinner mark tack vare framsteg inom telematik, GPS-styrda vältar och realtidskompakteringskartläggning; dock bromsar höga initiala kostnader och begränsad operatörsfamiljaritet den breda adoptionen. Tillväxten inom digitala byggteknologier och smart arbetsplatsintegration förväntas påskynda penetrationen av automatiserad utrustning under prognosperioden.

- Till exempel förbättrade Wirtgen Group sitt Hamm Compaction Navigator (HCN)-system, vilket möjliggör realtidsdokumentation av kompaktering och GPS-baserad vägledning för vältar, vilket förbättrar enhetligheten på stora vägprojekt.

Efter Applikation

Vägbyggnation framträder som det dominerande applikationssegmentet och fångar en andel på 48,6 % år 2024, drivet av massiva investeringar i nationella motorvägsprogram, utbyggnad av landsvägar, flygplatsbanor och utveckling av godskorridorer. Segmentet gynnas av strikta kompakteringskvalitetsstandarder som kräver högpresterande vältar och avancerade övervakningsteknologier. Grundläggningsförberedelser och jordarbeten bidrar också avsevärt, stödda av pågående kommersiell och bostadsbyggnation. Jordbrukskomprimering och deponikomprimering förblir nischade men stadigt expanderande applikationer, särskilt i regioner som moderniserar sina jordbruksmetoder eller förbättrar avfallshanteringsinfrastrukturen.

Viktiga Tillväxtdrivkrafter

Expanderande Global Infrastruktur och Vägutvecklingsprogram

Marknaden för markkompakteringsutrustning gynnas av massiva globala infrastrukturinvesteringar, särskilt inom motorvägar, järnvägar, flygplatser, industriella korridorer och stadsutvecklingsprojekt. Regeringsstödda program som landsbygdsväganslutningsscheman, smarta stadsmissions och utvidgning av logistiknätverk driver en konstant efterfrågan på högpresterande vältar och kompaktorer. Utvecklingsekonomier i Asien-Stillahavsområdet och Afrika bevittnar storskaliga offentliga utgifter för att förbättra transporteffektiviteten, minska trängseln och förbättra regional anslutning, vilket ytterligare påskyndar utrustningsupphandling. Dessutom kräver privata byggföretag och EPC-entreprenörer i allt högre grad pålitlig kompakteringsutrustning som säkerställer enhetlig jordtäthet och långsiktig strukturell stabilitet. Ökningen av megaprojekt inklusive industriella parker, lagerhubbar och förnybara energianläggningar förstärker antagandet av avancerade kompakteringssystem. Strikta regleringsstandarder för beläggningskvalitet och kompakteringsenhetlighet driver också branschen mot teknologiskt överlägsna maskiner som kan leverera högre precision och produktivitet.

- Till exempel, Indiens Bharatmala motorvägsutvecklingsprogram använde avancerade vibrationsvältar från Wirtgen över flera korridorer, vilket förbättrade kompakteringseffektiviteten under strikta beläggningskvalitetsspecifikationer.

Mekanisering av Bygg- och Jordbruksverksamhet

Ökad mekanisering inom bygg-, gruv- och jordbrukssektorerna fungerar som en stark tillväxtkatalysator för marknaden för markkompakteringsutrustning. När arbetskraftsbristen ökar och projekttidslinjerna stramas åt, prioriterar entreprenörer effektiv utrustning som minskar manuellt arbete och påskyndar platsförberedelseaktiviteter. Mekaniserad kompaktering förbättrar strukturell hållbarhet, stöder grundstabilitet och minimerar långsiktiga underhållskostnader. Inom jordbruket uppmuntrar moderna jordbruksmetoder som precisionsjordkonditionering och kontrollerad kompaktering antagandet av gå-bakom-vältar och traktormonterade kompaktorer. Utvecklingsländer bevittnar snabb mekanisering när små och medelstora entreprenörer uppgraderar från manuella metoder till mekaniserade jordförberedelselösningar. Regeringssubventioner, utbildningsprogram och finansieringsscheman för utrustning stöder ytterligare övergången genom att göra kompaktorer mer tillgängliga. Betoningen på produktivitet, säkerhet och konsekventa kompakteringsresultat fortsätter att driva övergången mot mekaniserade lösningar över olika slutanvändningsindustrier.

- Till exempel, inom gruv- och markarbetstillämpningar, visar studier på Rolling Dynamic Compaction (RDC), en mekaniserad metod som använder tunga icke-cirkulära slagvalsar, att RDC kan komprimera tjockare jordlager och förbättra skjuvstyrka och styvhet, vilket gör det till ett mer effektivt alternativ till manuella eller statiska metoder, särskilt för storskaliga projekt.

Framsteg inom Automation, Telematik och Intelligent Komprimering

Teknologisk innovation står som en viktig drivkraft, där automation och telematik omvandlar hur komprimeringsutrustning fungerar på moderna arbetsplatser. Intelligenta komprimeringssystem utrustade med realtidssensorer, GPS-kartläggning och accelerometerbaserad feedback ger operatörer kontinuerlig data om jordens styvhet, komprimeringsdjup och täckningsenhetlighet. Detta förbättrar noggrannheten, minskar operativa fel och säkerställer efterlevnad av kvalitetsstandarder. Entreprenörer antar i allt högre grad flottahanteringsplattformar som spårar bränsleförbrukning, maskinhälsa, användningsgrad och plats för att optimera utplacering och underhållsscheman. Automatiserade kontrollfunktioner minskar operatörsberoendet och förbättrar produktiviteten i stora infrastrukturprojekt. Integration med drönare, BIM-system och fjärrdiagnostik stärker ytterligare utrustningens effektivitet. När byggandet blir mer datadrivet fortsätter efterfrågan på smarta, uppkopplade komprimatorer att växa, vilket positionerar teknologiskt avancerad utrustning som en avgörande tillväxtmotor för branschen.

Viktiga Trender & Möjligheter

Ökad Användning av Elektrisk och Hybrid Komprimeringsutrustning

Ett växande fokus på hållbarhet, utsläppsminskning och bullerkontroll påskyndar användningen av elektriska och hybrida jordkomprimeringsmaskiner. Urbana infrastrukturprojekt, tunnlar och miljökänsliga zoner föredrar i allt högre grad lågutsläppsvältar som uppfyller strikta miljöregleringar. Tillverkare utvecklar batteridrivna stampare, plattkomprimatorer och små vältar som erbjuder tystare drift, lägre driftskostnader och minskat underhåll jämfört med dieseldrivna modeller. Framsteg inom litiumjonbatteriteknologi förlänger också maskinens driftstid och laddningseffektivitet, vilket förbättrar genomförbarheten av elektriska alternativ. Regeringar som främjar grönt byggande och koldioxidneutrala offentliga arbeten ger ytterligare incitament för övergången till ren energiutrustning. Denna trend ger starka möjligheter för OEM-tillverkare att utöka sina miljövänliga portföljer och tillgodose kommuner, entreprenörer och uthyrningsföretag som söker hållbara komprimeringslösningar.

- Till exempel utökade Wacker Neuson sitt sortiment av utsläppsfria produkter med batteristampmaskinen AS50e och den elektriska plattvibratorn AP1840e, som erbjuder minskade vibrationer, låg ljudnivå och inga utsläpp på plats för användning i innerstäder och inomhusmiljöer.

Ökad efterfrågan på uthyrnings- och leasingtjänster på tillväxtmarknader

Utvidgningen av uthyrnings- och leasingtjänster för utrustning utgör en betydande möjlighet för marknaden för jordkompakteringsutrustning, särskilt i regioner där små och medelstora entreprenörer föredrar kostnadseffektiva anskaffningsmodeller. Höga inköpskostnader och underhållskostnader gör uthyrningslösningar attraktiva för kortvariga och specialiserade kompakteringsuppgifter. Uthyrningsflottor inkluderar i allt högre grad avancerade vältar med telematik, automatiserade styrsystem och effektiva motorer, vilket möjliggör bred tillgång till premiumteknologi till lägre kostnad. Företag som verkar i tillväxtekonomier utnyttjar uthyrning för att delta i stora infrastrukturprojekt utan långsiktiga kapitalåtaganden. Detta skiftar marknadsdynamiken mot flexibla ägarmodeller och uppmuntrar OEM-tillverkare att stärka uthyrningspartnerskap och investera i hållbar, högutnyttjande utrustning som är speciellt utformad för flottoperatörer.

- Till exempel utökade United Rentals sitt sortiment av kompakteringsutrustning med avancerade vibrerande vältar och plattvibratorer med telematikaktiverad övervakning, vilket gör det möjligt för entreprenörer att spåra prestanda och användning utan att köpa maskinerna.

Viktiga utmaningar

Höga utrustningskostnader och begränsad användning av avancerad teknik

Marknaden för jordkompakteringsutrustning står inför utmaningar till följd av höga anskaffningskostnader, vilket begränsar användningen bland små entreprenörer och kostnadskänsliga marknader. Moderna vältar utrustade med intelligent kompaktering, automation och telematik kräver ofta betydande initiala investeringar, vilket begränsar genomslaget i utvecklingsregioner. Dessutom saknar många entreprenörer den tekniska expertis som krävs för att använda avancerade system, vilket resulterar i långsammare anpassning av automatiserade kompakteringsteknologier. Utbildningsbrister, höga underhållskostnader och begränsad tillgång till kvalificerade operatörer hindrar ytterligare en bred implementering. Ekonomiska svängningar och budgetbegränsningar i offentliga infrastrukturprojekt försenar också uppgraderingar av utrustning. Dessa faktorer utgör tillsammans en utmaning för marknadsexpansion, särskilt för premium- och teknologiskt avancerade modeller.

Operativa flaskhalsar, efterlevnad av regler och miljöbegränsningar

Jordkompakteringsaktiviteter står ofta inför operativa begränsningar på grund av varierande markförhållanden, ogynnsamt väder och regleringsrestriktioner på buller och utsläpp. I regioner med strikta miljökontroller kan dieseldrivna utrustningar kräva ytterligare efterlevnadsåtgärder, vilket ökar driftskostnaderna. Oförutsägbart markbeteende i vissa terränger kräver flera passager och högre bränsleförbrukning, vilket minskar effektiviteten och ökar slitaget på maskinerna. Dessutom måste entreprenörer följa strikta kvalitetsstandarder för kompaktering, vilket kräver noggrann övervakning och dokumentation. Förseningar orsakade av utrustningsfel, störningar i leveranskedjan eller brist på standardiserade testprotokoll kan ytterligare påverka projektens tidslinjer. Dessa operativa och regleringsmässiga utmaningar skapar betydande hinder för både tillverkare och slutanvändare.

Regional analys

Nordamerika

Nordamerika har en andel på 29,4% av marknaden för jordkompakteringsutrustning år 2024, stödd av omfattande investeringar i motorvägsrehabilitering, flygplatsutbyggnader och kommersiell infrastruktur. USA leder efterfrågan på grund av strikta kvalitetsstandarder för komprimering och snabb anpassning av telematikaktiverade vältar för storskaliga projekt. Kanadas växande fokus på hållbart byggande och automatisering av avlägsna arbetsplatser ökar ytterligare användningen av utrustning. Höga arbetskostnader och avancerade byggmetoder påskyndar övergången mot mekaniserade och halvautomatiserade kompaktorer. Stark uthyrningspenetration och kontinuerliga uppgraderingar av utrustning av entreprenörer förstärker också Nordamerikas position som en teknologiskt avancerad marknad.

Europa

Europa står för en marknadsandel på 27,1%, drivet av robust byggaktivitet, modernisering av transportkorridorer och strikta miljöbestämmelser. Länder som Tyskland, Frankrike och Storbritannien antar elektrisk och hybrid komprimeringsutrustning för att uppfylla utsläppskraven. Regionen drar nytta av mogna infrastrukturutvecklingscykler som betonar markstabilitet, hållbarhet i beläggningar och precisionskomprimering. Offentliga investeringar i järnvägsnät, förnybara energianläggningar och stadsförnyelse driver stadig efterfrågan. Europas starka närvaro av globala OEM-företag och snabb anpassning av intelligenta komprimeringsteknologier förstärker dess ledarskap inom hållbarhetsfokuserad utrustningsinnovation.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för jordkompakteringsutrustning med en andel på 34,8%, vilket gör det till den största regionala bidragsgivaren år 2024. Massiva infrastrukturutvecklingsprogram i Kina, Indien och Sydostasien, inklusive nationella motorvägar, tunnelbanenät, industriella korridorer och flygplatsutbyggnader driver betydande efterfrågan på utrustning. Snabb urbanisering och statligt stödda bygginitiativ uppmuntrar till omfattande användning av både mekaniska och automatiserade kompaktorer. Regionen drar också nytta av växande tillverkningsnav för byggutrustning och ökande mekanisering inom jordbruket. Expanderande uthyrningsflottor, stigande arbetskraftsbrist och en övergång mot teknologiskt avancerade vältar påskyndar ytterligare marknadstillväxten över framväxande ekonomier.

Latinamerika

Latinamerika representerar en andel på 5,6% av marknaden, med efterfrågan påverkad av pågående vägbyggnadsprogram, gruvaktiviteter och uppgraderingar av urban infrastruktur. Brasilien, Mexiko och Chile leder anpassningen då regeringar betonar logistikutveckling och förbättrad landsbygdsanslutning. Ekonomiska fluktuationer saktar ner långsiktiga investeringar men skapar möjligheter för uthyrningsbaserade utrustningslösningar. Entreprenörer föredrar i allt högre grad mångsidiga, bränsleeffektiva kompaktorer som är lämpliga för blandade jordförhållanden över stora arbetszoner. Tillväxt inom bostadsbyggande och markåterutvecklingsprojekt stödjer konsekvent efterfrågan, medan modernisering av avfallshanteringsplatser driver användningen av deponikomprimatorer.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har en andel på 3,1%, stödd av diversifiering av infrastruktur, oljefinansierade byggprogram och storskaliga stadsutvecklingsinitiativ. Länder som Förenade Arabemiraten, Saudiarabien och Qatar investerar kraftigt i vägar, industriområden och smarta stadsprojekt, vilket ökar efterfrågan på högpresterande komprimeringsutrustning. Afrikas användning ökar på grund av utbyggnad av vägnät, gruvdrift och förberedelse av jordbruksmark. Dock bromsar budgetbegränsningar och begränsad tillgång till avancerad maskineri införandet av automatiserade komprimatorer. Uthyrningstjänster och hållbara mekaniska komprimatorer förblir mycket föredragna i hela regionen.

Marknadssegmenteringar

Efter Komprimeringsteknik

- Statisk Komprimering

- Dynamisk Komprimering

Efter Automatisering

- Manuell/Semi-Automatiserad Jordkomprimeringsutrustning

- Fullt Automatiserad Jordkomprimeringsutrustning

Efter Användning

- Väganläggning

- Grundförberedelse

- Jordarbeten

- Jordbrukskomprimering

- Deponikomprimering

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Övriga Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Övriga Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Övriga Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Övriga Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för jordkomprimeringsutrustning har ett mångsidigt och väletablerat konkurrenslandskap, drivet av globala tillverkare som utökar sina portföljer med tekniskt avancerade och bränsleeffektiva vältar, stampare och plattkomprimatorer. Nyckelaktörer som Caterpillar, Wirtgen Group, JCB, BOMAG, Dynapac, Volvo Construction Equipment, Hitachi Construction Machinery, XCMG, Sany Heavy Industries och Wacker Neuson fokuserar på intelligenta komprimeringssystem, telematikintegration och automatisering för att stärka sin marknadsnärvaro. Företag betonar alltmer elektriska och hybrida komprimatorer för att uppfylla utsläppsregler och krav på stadsbyggnation. Strategiska initiativ inklusive produktlanseringar, partnerskap för uthyrningsflottor och regionala tillverkningsutvidgningar ökar konkurrenskraften. Många OEM-tillverkare investerar också i digitala plattformar för realtidsövervakning av maskiner och prediktivt underhåll, vilket förbättrar flottans effektivitet för entreprenörer. Med ökande efterfrågan inom infrastruktur, jordbruk och avfallshanteringsprojekt intensifieras konkurrensen när tillverkare innoverar mot kompakt, högpresterande och kostnadseffektiv utrustning anpassad till olika jord- och projektförhållanden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Wirtgen Group

- J C Bamford Excavators Ltd. (JCB)

- Sany Heavy Industries

- MBW, Inc.

- XCMG

- Weber Maschinentechnik GmbH

- Terex

- Caterpillar

- Zoomlion Heavy Industries

- Dynapac

Senaste Utvecklingar

- I september 2025 introducerade SANY Indien SSR110C-10 PRO, en 11-tons vibrerande jordkomprimator byggd vid deras anläggning i Pune, med syfte att stärka infrastruktur- och vägbyggnadsprojekt i Indien.

- I juli 2025 lanserade JCB den 12-ton VM118D jordkomprimatorn, världens första jordkomprimator över 10 ton som uppfyller EU:s Steg V utsläppsstandarder utan att kräva Diesel Exhaust Fluid (DEF).

- I december 2024 lanserade CASE Construction Equipment en “uthyrningsklar” komprimatorserie med förenklade kontroller och telematikstöd, riktad mot uthyrningsföretag och små entreprenörer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komprimeringsteknik, Automation, Användning, och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att bevittna stark adoption av intelligenta komprimeringssystem när digitala byggmetoder blir standard inom stora infrastrukturprojekt.

- Automatisering och telematikintegration kommer att expandera, vilket möjliggör övervakning av prestanda i realtid och högre komprimeringsnoggrannhet.

- Elektriska och hybrida kompaktorer kommer att få fart när regeringar skärper utsläppsregler och stadsprojekt kräver lågbullrig utrustning.

- Hyres- och leasingtjänster kommer att växa avsevärt, särskilt på tillväxtmarknader där entreprenörer föredrar flexibla ägarmodeller.

- Efterfrågan på högfrekventa och högimpaktkompaktorer kommer att öka med expansionen av motorvägar, flygplatser och industriella korridorer.

- Tillverkare kommer att fokusera på kompakta, bränsleeffektiva och multifunktionella utrustningar som är lämpliga för olika jord- och terrängförhållanden.

- Prediktiv underhållsteknik kommer att förbättra flottans tillförlitlighet och minska stilleståndstiden för byggentreprenörer.

- Ökad mekanisering inom jordbruket kommer att driva efterfrågan på små och medelstora kompaktorer anpassade för jordkonditionering.

- Framväxande ekonomier kommer att prioritera storskaliga vägförbindelseprogram, vilket stärker regional marknadsexpansion.

- Den konkurrensmässiga intensiteten kommer att öka när globala och regionala aktörer introducerar avancerade, kostnadseffektiva modeller för både bygg- och avfallshanteringstillämpningar.