Markedsoversigt

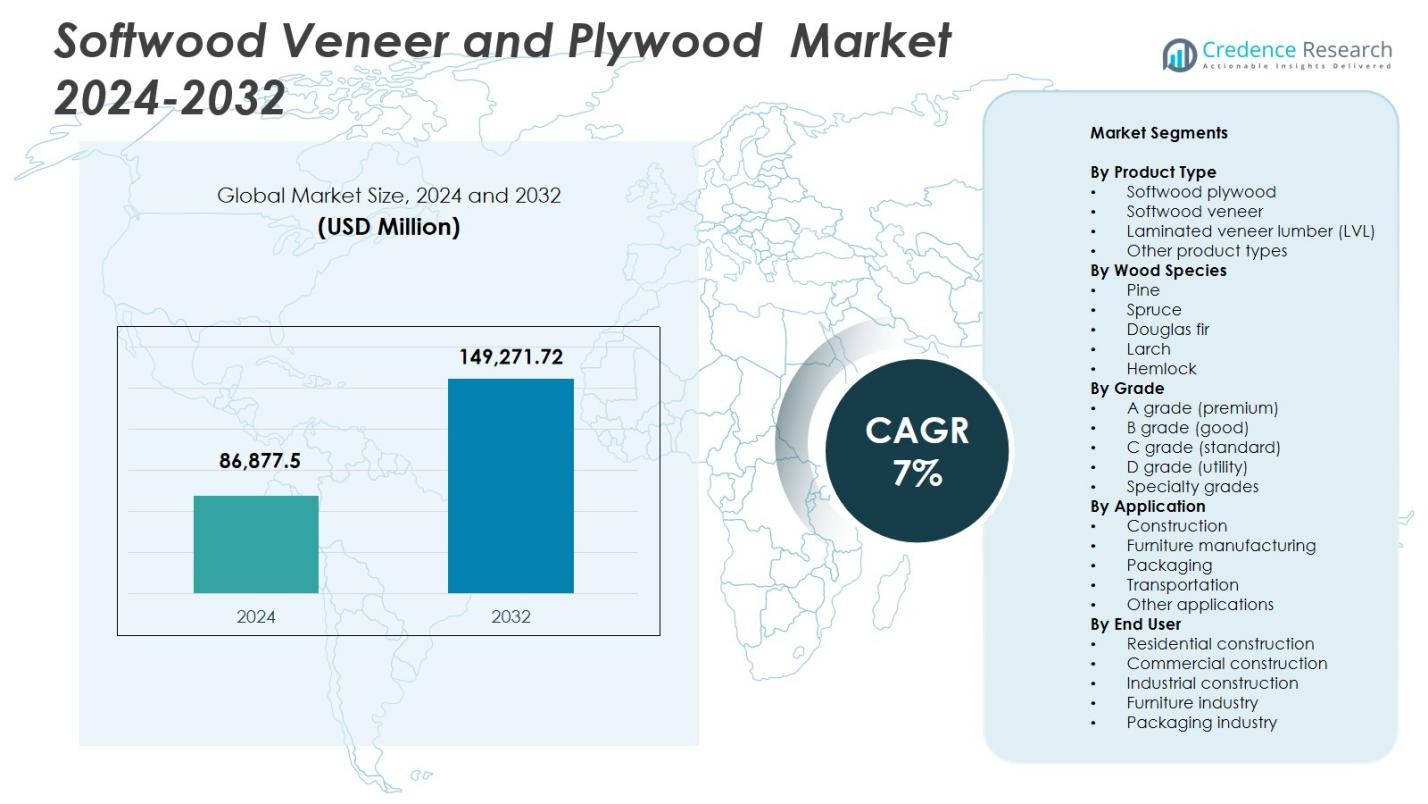

Markedet for nåletræsfiner og krydsfiner blev vurderet til USD 86.877,5 millioner i 2024 og forventes at nå USD 149.271,72 millioner i 2032, med en årlig vækstrate (CAGR) på 7% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for nåletræsfiner og krydsfiner 2024 |

USD 86.877,5 Millioner |

| Markedet for nåletræsfiner og krydsfiner, CAGR |

7% |

| Markedets størrelse for nåletræsfiner og krydsfiner 2032 |

USD 149.271,72 Millioner |

Markedet for nåletræsfiner og krydsfiner drives af nøglespillere såsom Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade og Metsä Wood. Disse virksomheder fokuserer på at udvide produktionskapaciteter, vedtage bæredygtige skovbrugspraksisser og tilbyde produkter af premium-kvalitet og konstruerede produkter som lamineret finertømmer (LVL) for at imødekomme den stigende efterspørgsel inden for byggeri, møbler og indretningsapplikationer. Asien-Stillehavsområdet fører markedet med en andel på 31,2% i 2024, efterfulgt af Nordamerika med 28,4% og Europa med 24,7%. Høj urbanisering, infrastrukturudvikling og stigende disponible indkomster i disse regioner driver efterspørgslen efter nåletræskrydsfiner og finer. Strategiske regionale udvidelser, teknologiske fremskridt og bæredygtige indkøbsinitiativer fra disse topaktører styrker deres markedsposition, mens de imødekommer både industrielle og forbrugerbehov på tværs af globale markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for nåletræsfiner og krydsfiner blev vurderet til USD 86.877,5 millioner i 2024 og forventes at nå USD 149.271,72 millioner i 2032, med en årlig vækstrate (CAGR) på 7% i prognoseperioden.

- Stigende byggeaktiviteter, infrastrukturudvikling og stigende efterspørgsel efter møbler og indretningsapplikationer driver markedsvæksten. Vækst i bæredygtige og miljøvenlige træprodukter understøtter yderligere adoption.

- Konstruerede træprodukter som lamineret finertømmer (LVL) og flerlags krydsfiner vinder frem. Premium-kvalitets krydsfiner og finer foretrækkes i stigende grad til bolig-, kommercielle og industrielle anvendelser. Udvidelse af modulært byggeri og urbanisering er nøgletrends.

- Nøglespillere inkluderer Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade og Metsä Wood. Virksomheder fokuserer på bæredygtige indkøb, kapacitetsudvidelse og produktinnovation for at opretholde markedspositionen.

- Asien-Stillehavsområdet fører med en andel på 31,2%, efterfulgt af Nordamerika med 28,4% og Europa med 24,7%. Nåletræskrydsfiner dominerer produkttypen med en andel på 42,3%, mens fyrretræ fører træarten med en andel på 38,7%.

Markedssegmenteringsanalyse

Efter produkttype

Markedet for nåletræsfinér og krydsfiner er primært segmenteret efter produkttype i nåletræskrydsfiner, nåletræsfinér, lamineret finértræ (LVL) og andre produkttyper. Nåletræskrydsfiner dominerer med en markedsandel på 42,3% i 2024, drevet af dens høje strukturelle styrke, lette bearbejdning og brede anvendelse i byggeri, møbler og indretningsdesign. Lamineret finértræ vinder frem på grund af sin dimensionelle stabilitet og egnethed til store strukturelle anvendelser. Nåletræsfinér og andre produkttyper forbliver nichesegmenter, primært brugt i dekorative anvendelser og specialiseret fremstilling, understøttet af stigende efterspørgsel efter bæredygtige og lette træprodukter.

- For eksempel bliver lamineret finértræ (LVL) i stigende grad anvendt i strukturelle anvendelser. LVL er konstrueret ved at binde tynde finér under varme og tryk, hvilket giver høj styrke, dimensionel stabilitet og evnen til at spænde over lange afstande, hvilket gør det ideelt til bjælker, gulvstrøer, spær og vægrammer i både bolig- og erhvervsbyggeri.

Efter Træsort

Segmentering efter træsort inkluderer markedet fyr, gran, Douglasgran, lærk og hemlock. Fyr har den førende andel på 38,7% i 2024, tilskrevet dens rigelige tilgængelighed, ensartede kvalitet og omkostningseffektivitet på tværs af industrielle og boligmæssige anvendelser. Douglasgran og gran værdsættes for deres overlegne styrke-til-vægt-forhold, som understøtter produktionen af LVL og strukturel krydsfiner. Lærk og hemlock opretholder moderat efterspørgsel, hovedsageligt til udvendige og specialiserede konstruktionsanvendelser. Vækst i bæredygtige skovbrugspraksis og anvendelse af konstrueret træ fremmer yderligere arts-specifik anvendelse i byggeri og møbelfremstilling.

- For eksempel vælges Douglasgran ofte til strukturelt tømmer og konstruerede træprodukter takket være dens høje styrke-til-vægt-forhold, gode søm- og skrueholdning og egnethed til bjælker, fagværk og strukturel krydsfiner, hvilket gør det til en foretrukken art til bærende konstruktioner.

Efter Kvalitet

Markedet er kategoriseret efter kvalitet i A (premium), B (god), C (standard), D (utility) og specialkvaliteter. A-kvalitet (premium) dominerer med en andel på 45,1% i 2024, drevet af høj efterspørgsel i premium møbler, kabinetter og indretningssegmenter, hvor overlegen overfladefinish og holdbarhed er kritiske. B- og C-kvaliteter tjener mellemklassebyggeri og industrielle anvendelser, der tilbyder en balance mellem pris og kvalitet. D- og specialkvaliteter henvender sig til utility og nichedekorative formål. Stigende forbrugerpræference for højkvalitets træprodukter og strenge kvalitetsstandarder forstærker dominansen af premium-kvalitet nåletræskrydsfiner og finér.

Vigtige Vækstdrivere

Stigende Bygge- og Infrastrukturaktiviteter

Markedet for blødt træfiner og krydsfiner drives betydeligt af udvidende bygge- og infrastrukturprojekter globalt. Øget urbanisering, befolkningstilvækst og offentlige investeringer i bolig-, erhvervs- og offentlig infrastruktur øger efterspørgslen efter blødt træ krydsfiner og finer på grund af deres strukturelle styrke, holdbarhed og alsidighed. Præferencen for konstruerede træprodukter i gulve, paneler og møbler øger adoptionsraterne. Blødt træ krydsfiner drager især fordel af storskala byggeprojekter, hvor dimensionsstabilitet og nem installation er afgørende. Derudover fremmer integrationen af bæredygtige byggepraksisser og grønne bygningscertificeringer brugen af certificerede blødt træprodukter, hvilket skaber vedvarende vækst. Stigende renoverings- og ombygningsaktiviteter i udviklede økonomier øger yderligere efterspørgslen, hvilket sikrer stabilt forbrug på tværs af både nybyggeri og renoveringsprojekter, og fungerer dermed som en væsentlig vækstkatalysator for markedet.

- For eksempel indgår Ecoply strukturel krydsfiner fra Carter Holt Harvey i Monash University Chancellery-bygningen, hvor den danner trappede balustrader omkring det centrale hulrum i et netto-nul kulstof, Passivhaus-kompatibelt design lavet af FSC-certificeret Radiata Pine.

Øget efterspørgsel efter miljøvenlige og bæredygtige træprodukter

Bæredygtighedstendenser er en afgørende vækstdriver i markedet for blødt træfiner og krydsfiner. Producenter og forbrugere skifter i stigende grad mod miljøvenlige og ansvarligt fremskaffede træprodukter for at minimere miljøpåvirkningen. Blødt træfiner og krydsfiner, produceret fra bæredygtigt forvaltede skove, understøtter principperne for cirkulær økonomi og byggeri med lavt kulstofaftryk. Stigende miljøbevidsthed og lovgivningsmæssige pres, såsom skovcertificeringsordninger og emissionsreduktionsmandater, styrker yderligere adoptionen. Den voksende popularitet af grønne byggematerialer i bolig-, erhvervs- og institutionsanvendelser fremmer markedsvæksten. Derudover optimerer konstruerede produkter som lamineret finertømmer (LVL) træforbruget, reducerer spild, mens de opretholder strukturel integritet, hvilket gør disse produkter attraktive for miljøbevidste interessenter. Dette fokus på bæredygtighed driver produktinnovation, understøtter premiumprissætning og fremmer markedsudvidelse globalt.

- For eksempel fremstiller AK Apple Plywood i Indien miljøvenlig krydsfiner ved hjælp af FSC-certificerede råmaterialer og energieffektive processer, der genbruger træaffald som savsmuld og spåner til spånplader for at reducere deponering og emissioner.

Vækst i møbel- og interiørdesignapplikationer

Den stigende efterspørgsel efter møbler af høj kvalitet, kabinetter og interiørdesignelementer fremmer væksten i markedet for blødt træfiner og krydsfiner. Blødt træ krydsfiner og finer foretrækkes bredt i modulære møbler, vægbeklædning og dekorative anvendelser på grund af deres glatte finish, bearbejdelighed og æstetiske appel. Stigende disponible indkomster, livsstilsopgraderinger og urbane livstendenser stimulerer forbrugernes efterspørgsel efter stilfulde, holdbare og lette træmøbler. Derudover letter fremkomsten af e-handelsplatforme og boligforbedringskæder tilgængeligheden af premium-grade blødt træprodukter, hvilket udvider adoptionen. Interiørdesignere og arkitekter specificerer i stigende grad blødt træ krydsfiner og finer i moderne bolig- og erhvervsprojekter for både funktionalitet og æstetik. Den kombinerede effekt af stigende efterspørgsel efter møbler, interiørdekoration og gør-det-selv-projekter styrker markedets vækstbane og understreger vigtigheden af produktets alsidighed på tværs af anvendelser.

Nøgletrends & Muligheder

Adoption af Konstruerede Træprodukter og LVL

Markedet for nåletræsfiner og krydsfiner oplever en voksende trend mod konstruerede træprodukter såsom lamineret finertømmer (LVL), krydslamineret træ (CLT) og flerlags krydsfiner. LVL tilbyder forbedret styrke, stabilitet og dimensionel ensartethed sammenlignet med traditionel nåletræskrydsfiner, hvilket gør det mere og mere foretrukket i strukturelle anvendelser og højhusbyggeri. Dette skift gør det muligt for producenter at imødekomme moderne byggekrav, der kræver lette, holdbare og miljøvenlige materialer. Muligheder opstår også inden for præfabrikeret byggeri og modulære byggesegmenter, hvor konstruerede trækomponenter reducerer byggetid og arbejdsomkostninger. Fortsat forskning og udvikling inden for produktteknik og ydeevneforbedring præsenterer veje til markedsudvidelse og højere adoption på tværs af industrielle, kommercielle og boligapplikationer.

- For eksempel er LVL bredt anerkendt for sin overlegne strukturelle ydeevne. LVL-bjælker tilbyder forbedret styrke, stivhed og dimensionel stabilitet sammenlignet med traditionelt tømmer, med langt mindre modtagelighed for vridning eller svind, hvilket gør dem ideelle til langspændte bjælker, bjælker, overliggere og bærende rammer i både bolig- og erhvervsbygninger

Udvidelse i Nye Økonomier

Nye økonomier i Asien-Stillehavsområdet, Latinamerika og Afrika præsenterer betydelige muligheder for markedet for nåletræsfiner og krydsfiner. Hurtig urbanisering, stigende disponible indkomster og voksende industrialisering i disse regioner driver efterspørgslen efter byggematerialer, møbler og indretningsprodukter. Regeringer investerer i bolig- og infrastrukturudvikling, hvilket understøtter forbruget af nåletræskrydsfiner og finer. Desuden øger stigende bevidsthed om bæredygtige træprodukter og adgang til certificeret træ markedsindtrængningen. Tilstedeværelsen af omkostningskonkurrencedygtige lokale producenter og udvidelse af eksportkanaler stimulerer yderligere vækst. Disse markeder tilbyder også muligheder for adoption af premium-kvalitet og konstrueret træ, da bybefolkninger søger moderne, høj kvalitet og miljøansvarlige byggematerialer, hvilket skaber langsigtet vækstpotentiale for både indenlandske og internationale aktører.

- For eksempel i Indien stimulerer regeringsinitiativer som Pradhan Mantri Awas Yojana (PMAY) og Smart Cities Mission efterspørgslen efter fugtbestandig og brandhæmmende krydsfiner i overkommelige boliger og byinfrastruktur, hvilket understøtter højere forbrug af strukturelle og indre træpaneler.

Nøgleudfordringer

Svingende Råvarepriser og Forsyningsbegrænsninger

Markedet for blødt træfiner og krydsfiner står over for udfordringer fra volatiliteten i råvarepriserne og begrænset tilgængelighed af høj kvalitet blødt træ. Mangel på træforsyninger, transportflaskehalse og miljømæssige restriktioner på skovhugst kan føre til prisudsving, hvilket påvirker produktionsomkostninger og profitmarginer. Afhængighed af bæredygtigt skovbrug og overholdelse af certificeringsstandarder tilføjer kompleksitet og driftsomkostninger. Pludselige geopolitiske forstyrrelser eller naturkatastrofer, der påvirker skovområder, forværrer yderligere forsyningsustabilitet. Disse faktorer kan hæmme markedsudvidelse og skabe usikkerhed i prissætningen, især for premium-kvalitet og konstruerede træprodukter. Producenter skal optimere forsyningskædestyring, opretholde strategiske træreserver og undersøge alternative kilder for at afbøde disse udfordringer.

Konkurrence fra alternative materialer

Markedet for blødt træfiner og krydsfiner kæmper med konkurrence fra erstatningsmaterialer som medium-density fiberboard (MDF), spånplader, metal, plastlaminater og betonpaneler. Disse alternativer kan tilbyde omkostningsfordele, fugtbestandighed eller højere holdbarhed i specifikke anvendelser, hvilket påvirker efterspørgslen efter traditionelle blødt træprodukter. Øget anvendelse af kompositter og syntetiske materialer i møbler, byggeri og indretning kan reducere markedsandelen. Derudover udfordrer opfattelsen af konstruerede alternativer som mere ensartede og vedligeholdelsesfri produkter adoptionen af blødt træ krydsfiner og finer. For at overvinde dette skal producenterne lægge vægt på produktkvalitet, bæredygtighed og værditilførte funktioner, samtidig med at de innoverer design, der udnytter de æstetiske og strukturelle fordele ved blødt træprodukter for at bevare konkurrenceevnen.

Regional analyse

Nordamerika

Det nordamerikanske marked for blødt træfiner og krydsfiner havde en andel på 28,4% i 2024, ledet af USA og Canada på grund af robuste byggeaktiviteter, voksende møbelproduktion og modernisering af infrastruktur. Høj anvendelse af premium-kvalitet blødt træ krydsfiner og finer i bolig-, kommercielle og industrielle projekter driver efterspørgslen. Regionen drager fordel af veletablerede distributionsnetværk, avancerede produktionsfaciliteter og bæredygtige skovbrugspraksis. Stigende renoverings- og ombygningsaktiviteter, sammen med statslige incitamenter til grøn byggeri, understøtter yderligere markedsvækst. Derudover øger stigende efterspørgsel efter konstruerede træprodukter som LVL adoptionen på tværs af strukturelle og indretningsmæssige anvendelser, hvilket styrker Nordamerikas lederskab på markedet.

Europa

Europa tegnede sig for en markedsandel på 24,7% i 2024, med Tyskland, Frankrig og Storbritannien, der driver efterspørgslen gennem boligbyggeri, kommercielle interiører og møbelproduktion. Strenge miljøregler og bæredygtighedsmandater fremmer certificerede blødt træprodukter, herunder premium krydsfiner og finer. Konstruerede træprodukter bliver i stigende grad anvendt til modulært byggeri og energieffektive bygninger. Voksende urbanisering og renoveringstrends, sammen med teknologiske fremskridt inden for forarbejdning og finish, understøtter markedsudvidelse. Derudover opmuntrer stigende bevidsthed om miljøvenlige materialer blandt forbrugere og designere brugen af blødt træfiner og krydsfiner i interiørdesign, kabinetter og gulvbelægning, hvilket styrker Europas stabile vækstkurve.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en andel på 31,2% i 2024, drevet af Kina, Indien, Japan og økonomierne i Sydøstasien. Hurtig urbanisering, industrialisering og infrastrukturudvikling driver efterspørgslen efter byggematerialer som blødt træfiner og konstruerede produkter som LVL. Stigende middelklassebefolkninger og øgede disponible indkomster stimulerer møbelproduktion og indretningsdesign. Regeringsinitiativer, der fremmer overkommelige boliger, kommercielle komplekser og grønne byggepraksisser, fremskynder yderligere væksten. Derudover bidrager udvidelse af lokal produktionskapacitet og omkostningskonkurrencedygtige eksport til markedsindtrængning. Asien-Stillehavsområdet forbliver en højvækstregion på grund af kombinationen af storskala byggeprojekter, stigende efterspørgsel efter træprodukter af høj kvalitet og øget bevidsthed om bæredygtige skovbrugspraksisser.

Latinamerika

Latinamerika tegnede sig for en markedsandel på 7,6% i 2024, med Brasilien, Chile og Mexico som førende forbrugere. Regionen drager fordel af rigelige skovressourcer og ekspanderende møbel- og byggeindustrier. Voksende urbanisering, boligudvikling og kommercielle byggeprojekter driver efterspørgslen efter blødt træfiner, krydsfiner og konstruerede træprodukter. Bæredygtige skovbrugsinitiativer og certificeringsprogrammer opmuntrer til brugen af ansvarligt indkøbte blødt træprodukter. Derudover understøtter eksport til Nordamerika og Europa væksten for regionale producenter. Dog kan udsving i råvarepriser og logistiske udfordringer påvirke markedsstabiliteten. Fortsatte investeringer i infrastruktur og adoption af produkter af høj kvalitet forventes at øge regionens markedspotentiale.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen havde en andel på 7,0% i 2024, drevet af byggeboomer i UAE, Saudi-Arabien og Sydafrika. Efterspørgslen er primært drevet af bolig-, kommercielle og hospitality-projekter, sammen med en voksende interesse for bæredygtige og konstruerede træprodukter. Blødt træfiner og krydsfiner specificeres i stigende grad til interiør, modulært byggeri og møbelanvendelser. Investeringer i højkvalitets infrastruktur og byudvikling, sammen med stigende disponible indkomster, understøtter markedsvæksten. Udfordringer som råvareindkøb og importafhængighed eksisterer, men gunstige handelspolitikker og igangværende byggeprojekter giver muligheder for ekspansion. Træprodukter af høj kvalitet forbliver meget foretrukne i regionen.

Markedssegmenteringer

Efter Produkttype

- Blødt træ krydsfiner

- Blødt træ finer

- Lamineret finertræ (LVL)

- Andre produkttyper

Efter Træsort

- Fyr

- Gran

- Douglasgran

- Lærk

- Hemlock

Efter Kvalitet

- A kvalitet (premium)

- B kvalitet (god)

- C kvalitet (standard)

- D kvalitet (utility)

- Specialkvaliteter

Efter Anvendelse

- Byggeri

- Møbelproduktion

- Emballage

- Transport

- Andre anvendelser

Efter Slutbruger

- Boligbyggeri

- Kommercielt byggeri

- Industrielt byggeri

- Møbelindustri

- Emballageindustri

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for blødt træfiner og krydsfiner er kendetegnet ved tilstedeværelsen af flere etablerede aktører, der fokuserer på produktinnovation, kapacitetsudvidelse og bæredygtige praksisser for at styrke deres markedspositioner. Nøglespillere inkluderer Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade og Metsä Wood. Disse virksomheder udnytter stærke distributionsnetværk, avancerede produktionsteknologier og strategiske partnerskaber for at imødekomme den voksende efterspørgsel inden for byggeri, møbler og interiørdesign. Fokus på premium-kvalitet og konstruerede træprodukter, herunder lamineret finertømmer (LVL), understøtter markedsdifferentiering. Bæredygtighedsinitiativer, såsom certificeret indkøb og lavemissionsproduktionsprocesser, forbedrer brandets omdømme og er i overensstemmelse med lovgivningsmæssige krav. Regionale udvidelser, fusioner og opkøb gør det muligt for disse virksomheder at styrke forsyningskæder og få adgang til nye markeder. Kontinuerlig investering i forskning og udvikling sikrer produktkvalitet, dimensionsstabilitet og æstetisk appel, hvilket opretholder konkurrenceevnen på et dynamisk globalt marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Weyerhaeuser

- Century Plyboards / CenturyProwud

- Kronospan / Kronoplus

- Georgia-Pacific

- Dongwha / Dongwha Group

- Canfor / Canfor Plywood

- Arauco

- West Fraser Timber Co. Ltd.

- Boise Cascade

- Metsä Wood

Seneste udviklinger

- I september 2024 præsenterede Duroply Industries Limited en premium kollektion af krydsfiner og finer på Matecia 2024 (afholdt i Yashobhoomi, New Delhi) med sin “Nature’s Signature” finer kollektion og bæredygtighedsbaserede produktudbud.

- I marts 2024 opkøbte Richelieu Hardware Allegheny Plywood Company (baseret i USA), et skridt der kunne påvirke forsynings- og distributionsdynamikken i krydsfiner- og panelmarkederne.

- I januar 2024 erhvervede EGGER Group en 25,1% andel i Panel Plus Co., Ltd. (en thailandsk producent af træbaserede materialer), hvilket udvider EGGERs tilstedeværelse i Asien og formodentlig forbedrer deres position inden for krydsfiner/finer forsyning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Træsort, Kvalitet, Anvendelse, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn

- Efterspørgslen efter premium-kvalitet nåletræskrydsfiner og finer vil fortsætte med at stige inden for bolig- og erhvervsbyggeri.

- Konstruerede træprodukter som lamineret finertræ (LVL) vil se stigende anvendelse i strukturelle applikationer.

- Bæredygtige og miljøvenlige træprodukter vil få større præference på grund af miljøreguleringer og forbrugerbevidsthed.

- Udvidelse af modulært og præfabrikeret byggeri vil drive markedsvækst.

- Urbanisering og infrastrukturudvikling i nye økonomier vil skabe betydelige muligheder.

- Møbelproduktion og interiørdesignsektorer vil forblive nøgleforbrugsområder.

- Teknologiske fremskridt inden for bearbejdning og efterbehandling vil forbedre produktkvalitet og appel.

- Regional markedsudvidelse, især i Asien-Stillehavet og Nordamerika, vil understøtte global vækst.

- Virksomheder vil fokusere på strategiske partnerskaber, opkøb og kapacitetsudvidelser for at styrke markedspositionen.

- Stigende efterspørgsel efter special- og konstruerede kvaliteter vil opmuntre til produktinnovation og diversificering.