Descripción General del Mercado

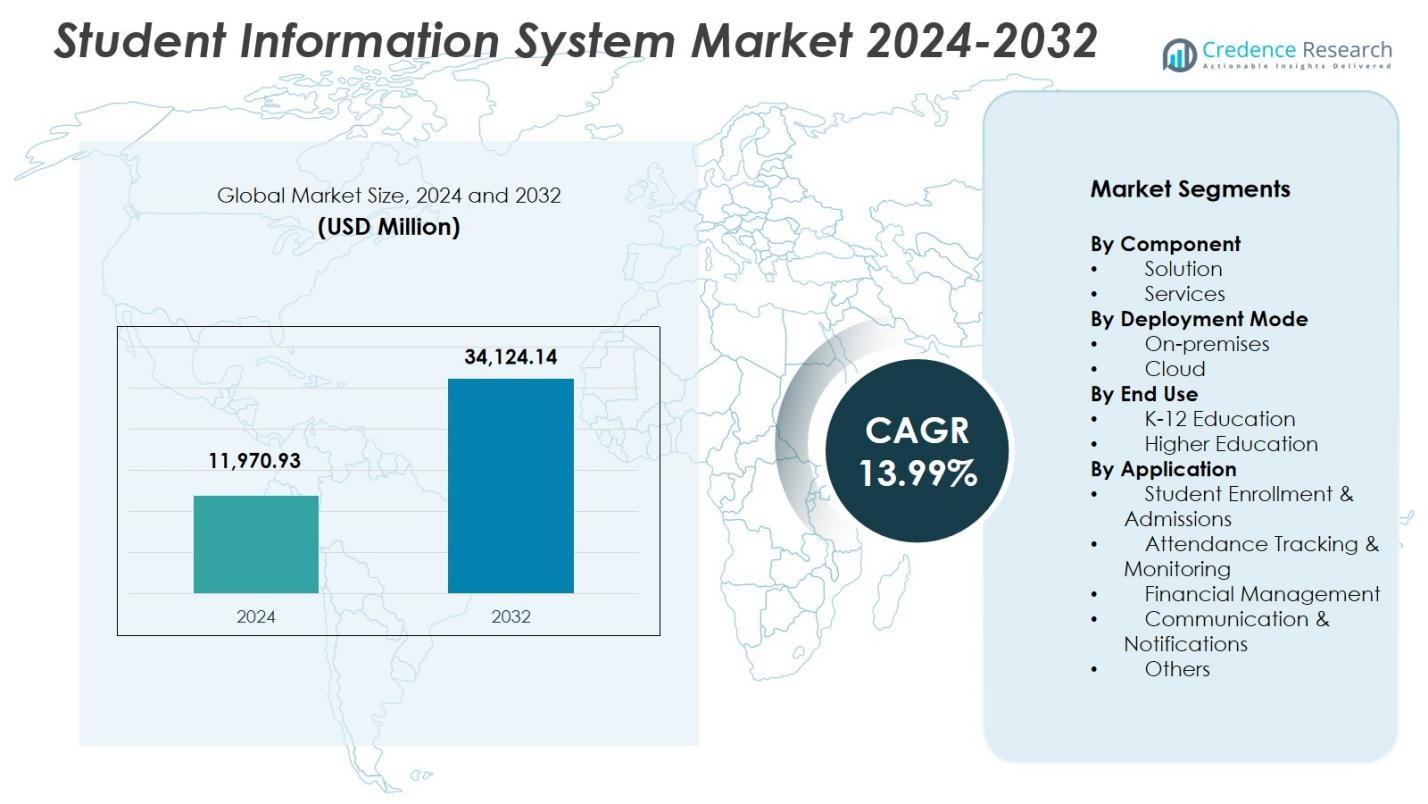

El tamaño del mercado de Sistemas de Información Estudiantil fue valorado en USD 11,970.93 millones en 2024 y se anticipa que alcanzará USD 34,124.14 millones para 2032, con un CAGR del 13.99% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Información Estudiantil 2024 |

USD 11,970.93 Millones |

| Mercado de Sistemas de Información Estudiantil, CAGR |

13.99% |

| Tamaño del Mercado de Sistemas de Información Estudiantil 2032 |

USD 34,124.14 Millones |

El mercado de Sistemas de Información Estudiantil cuenta con actores principales como Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross y Workday, cada uno fortaleciendo su presencia a través de plataformas habilitadas para la nube, módulos impulsados por análisis y capacidades de integración mejoradas. Estas empresas se centran en ofrecer soluciones SIS escalables y centradas en el usuario que optimizan los procesos de inscripción, gestión académica, comunicación y cumplimiento en instituciones educativas. Regionalmente, América del Norte lidera el mercado con una participación del 34.6%, respaldada por una fuerte adopción digital e infraestructura de TI avanzada, mientras que Europa y Asia-Pacífico siguen, impulsadas por iniciativas de modernización y una creciente demanda de sistemas de gestión educativa centralizados.

Perspectivas del Mercado

Perspectivas del Mercado

- El mercado de Sistemas de Información Estudiantil fue valorado en USD 11,970.93 millones en 2024 y se proyecta que alcanzará USD 34,124.14 millones para 2032, creciendo a un CAGR del 13.99%.

- La creciente demanda de administración digital, gestión centralizada de datos y flujos de trabajo académicos integrados impulsa una fuerte adopción de soluciones SIS, con el segmento de Soluciones manteniendo una participación del 62.4%.

- El despliegue en la nube sigue siendo la tendencia dominante, capturando una participación del 68.7% a medida que las instituciones se trasladan hacia plataformas escalables, seguras y accesibles desde dispositivos móviles que apoyan entornos de aprendizaje modernos.

- Los actores clave se centran en mejorar la interoperabilidad, los análisis y la automatización para fortalecer su presencia en el mercado, mientras que los altos costos de implementación y los riesgos de seguridad de datos continúan restringiendo el crecimiento en algunas regiones.

- América del Norte lidera con una participación del 34.6%, seguida por Europa con un 28.3% y Asia-Pacífico con un 24.7%, respaldadas por iniciativas digitales crecientes; el segmento de Educación Superior mantiene el liderazgo con una participación del 57.9%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente:

En el mercado de sistemas de información estudiantil, el segmento de Soluciones lidera con una participación del 62.4%, impulsado por la creciente demanda de plataformas integradas que optimizan la inscripción, el seguimiento de asistencia, la gestión de calificaciones y los flujos de trabajo administrativos. Las instituciones cada vez más priorizan la automatización y la transformación digital, impulsando la adopción de soluciones SIS robustas que ofrecen escalabilidad y capacidades analíticas. El segmento de Servicios, que posee la participación restante, crece a medida que las escuelas buscan implementación, personalización y soporte para optimizar el rendimiento del sistema. El dominio del segmento de Soluciones refleja el cambio del sector hacia sistemas centralizados que mejoran la eficiencia operativa y la toma de decisiones en tiempo real.

- Por ejemplo, Ellucian Banner impulsa a más de 2,500 instituciones en 50 países, sirviendo a más de 20 millones de estudiantes, con la Colorado School of Mines migrando a su versión SaaS en 2024 para optimizar operaciones.

Por Modo de Implementación:

El segmento de Nube domina el mercado de sistemas de información estudiantil con una participación del 68.7%, respaldado por la rápida migración hacia tecnologías educativas basadas en SaaS que ofrecen flexibilidad, menores costos de infraestructura y accesibilidad remota. Las plataformas SIS desplegadas en la nube permiten actualizaciones sin problemas, mejoras en la seguridad de datos y almacenamiento escalable, que son cada vez más esenciales para las instituciones en evolución digital. El segmento de Instalaciones Locales sigue siendo relevante para las organizaciones que priorizan el control de datos, pero su participación continúa disminuyendo a medida que la adopción de la nube se acelera. El fuerte dominio del despliegue en la nube está impulsado por la necesidad de acceso habilitado para dispositivos móviles, optimización de costos y mejora de la colaboración entre las partes interesadas.

- Por ejemplo, KIPP Memphis Collegiate Schools trasladó PowerSchool SIS a alojamiento en la nube, automatizando actualizaciones para aliviar la carga de TI, asegurar informes estatales oportunos para financiamiento y permitir acceso seguro a datos remotos.

Por Uso Final:

El segmento de Educación Superior lidera el mercado de sistemas de información estudiantil con una participación del 57.9%, impulsado por el creciente volumen de inscripciones, programas académicos diversificados y la necesidad de gestión avanzada de datos a lo largo de los ciclos de vida estudiantiles. Las universidades adoptan plataformas SIS para apoyar el aprendizaje digital, automatizar procesos administrativos complejos y permitir la toma de decisiones basada en análisis. Aunque la Educación K-12 también demuestra una sólida adopción, su participación sigue siendo menor a medida que las escuelas transicionan más gradualmente a sistemas digitales totalmente integrados. El dominio de la Educación Superior está impulsado por la creciente demanda de gestión multi-campus, informes de cumplimiento y soluciones de compromiso estudiantil personalizadas.

Principales Impulsores de Crecimiento

Rápida Transformación Digital en Instituciones Educativas

Las instituciones educativas adoptan cada vez más soluciones digitales para optimizar procesos administrativos, mejorar el compromiso estudiantil y modernizar las operaciones del campus. Este cambio acelera el despliegue de Sistemas de Información Estudiantil (SIS), que integran inscripción, asistencia, calificaciones y comunicación en una plataforma unificada. La creciente demanda de automatización, junto con la necesidad de accesibilidad a datos en tiempo real, fortalece la adopción del sistema en escuelas K–12 y educación superior. A medida que las instituciones priorizan la eficiencia operativa y la toma de decisiones basada en datos, las plataformas SIS se convierten en infraestructura esencial que apoya estrategias de modernización a largo plazo.

- Por ejemplo, la Universidad de Furman adoptó Workday Student SIS, reduciendo el tiempo de procesamiento de registro de cursos de semanas a 15 minutos mediante flujos de trabajo optimizados para la planificación, asesoramiento, finanzas y académicos. Los estudiantes acceden a estas funciones a través de una única interfaz móvil.

Necesidad Creciente de Gestión Centralizada de Datos y Analítica

El aumento en la matrícula estudiantil, los modelos de aprendizaje diversos y las estructuras académicas complejas han incrementado la necesidad de ecosistemas de datos centralizados. Los Sistemas de Información Estudiantil permiten a las instituciones consolidar datos académicos, financieros y demográficos, asegurando flujos de trabajo fluidos y cumplimiento normativo. Las capacidades avanzadas de analítica ayudan además a los administradores a prever tendencias de rendimiento, mejorar la planificación de recursos y apoyar rutas de aprendizaje personalizadas. A medida que la gobernanza basada en datos se vuelve integral para el éxito institucional, la adopción de SIS crece rápidamente, impulsada por su capacidad para mejorar la precisión, transparencia y responsabilidad institucional.

- Por ejemplo, la Escuela de Minas de Colorado hizo la transición a Ellucian Banner SaaS para gestionar datos y operaciones estudiantiles en todo su campus. Esta implementación apoya el manejo centralizado de la matrícula, ayuda financiera y registros académicos para mejorar la eficiencia.

Expansión de la Adopción de Plataformas Basadas en la Nube y Habilitadas para Móviles

Las plataformas SIS basadas en la nube están experimentando un fuerte crecimiento debido a su escalabilidad, menor inversión inicial y mayor accesibilidad para estudiantes, profesores y administradores. Las funciones habilitadas para móviles mejoran aún más la conveniencia del usuario al apoyar el aprendizaje remoto, la asistencia digital y la comunicación en movimiento. Las implementaciones en la nube también aseguran actualizaciones rápidas, protocolos de ciberseguridad más fuertes e integración con sistemas de gestión de aprendizaje y plataformas ERP. A medida que las instituciones priorizan la flexibilidad y la optimización de costos, la adopción de soluciones SIS centradas en la nube y móviles se convierte en un impulsor importante que impulsa la expansión del mercado a nivel mundial.

Tendencias y Oportunidades Clave

Integración de IA, Automatización y Analítica Predictiva

Una tendencia importante que está dando forma al Mercado de Sistemas de Información Estudiantil es la integración de la automatización impulsada por IA y la analítica predictiva. Las instituciones despliegan cada vez más herramientas de IA para automatizar tareas administrativas, monitorear el rendimiento estudiantil, optimizar la programación y detectar estudiantes en riesgo. La analítica predictiva también desbloquea oportunidades para la planificación académica personalizada e intervenciones dirigidas. A medida que las instituciones educativas se orientan hacia enfoques de gestión proactivos y basados en datos, los proveedores de SIS que integran aprendizaje automático, chatbots y paneles inteligentes obtienen una ventaja competitiva, creando nuevas oportunidades para mejorar los resultados estudiantiles y la eficiencia operativa.

- Por ejemplo, Salesforce Education Cloud incorpora agentes de Agentforce AI para automatizar tareas como retenciones de registro de cursos y ofrecer recordatorios personalizados. Estos agentes brindan soporte 24/7, guiando a los estudiantes a través de procesos y mejorando la retención mediante intervenciones proactivas.

Creciente Demanda de Ecosistemas SIS Interoperables y Modulares

El mercado está experimentando una creciente demanda de plataformas SIS interoperables que se integren sin problemas con LMS, CRM, ERP y sistemas de gestión curricular. Las instituciones prefieren cada vez más arquitecturas modulares que permitan una adopción incremental basada en necesidades cambiantes, permitiendo una modernización rentable. Esta tendencia crea fuertes oportunidades para los proveedores que ofrecen plataformas impulsadas por API, microservicios y funcionalidades plug-and-play. A medida que los sistemas educativos avanzan hacia ecosistemas digitales holísticos, las soluciones SIS interoperables permiten a las instituciones mejorar la colaboración, mejorar el flujo de datos entre departamentos y construir estrategias digitales escalables a largo plazo.

- Por ejemplo, PowerSchool SIS se integra con Canvas LMS de Instructure a través de APIs OneRoster 1.1, sincronizando datos de registro a Canvas mientras publica tareas y calificaciones de vuelta al libro de calificaciones de PowerSchool. Esta configuración automatiza el flujo de datos para los maestros, reduciendo la entrada manual.

Desafíos Clave

Privacidad de Datos, Riesgos de Seguridad y Requisitos de Cumplimiento

Las instituciones educativas enfrentan crecientes preocupaciones sobre los datos sensibles de los estudiantes, haciendo de la ciberseguridad un desafío importante en la adopción de SIS. Las implementaciones en la nube y la extensa integración de datos aumentan los riesgos relacionados con brechas, acceso no autorizado y cumplimiento de regulaciones como FERPA y GDPR. Las instituciones deben invertir en cifrado avanzado, controles de acceso y monitoreo de seguridad, lo que incrementa la complejidad operativa y el costo. Los proveedores deben mejorar continuamente los marcos de seguridad para abordar amenazas en evolución, ya que cualquier vulnerabilidad puede socavar la confianza y ralentizar la adopción del sistema en todo el sector.

Altos Costos de Implementación y Complejidades de Integración

A pesar del creciente interés, muchas instituciones, especialmente las escuelas más pequeñas y los distritos con recursos limitados, luchan con los altos costos de implementación, personalización y capacitación asociados con las soluciones SIS. La integración de plataformas SIS con sistemas heredados, diversas bases de datos y aplicaciones de terceros complica aún más los plazos de implementación y aumenta los requisitos de soporte. Estos desafíos a menudo retrasan la transición digital y crean barreras de adopción en regiones emergentes. Los proveedores deben centrarse en modelos de implementación simplificados, integraciones de bajo código y opciones de servicio rentables para superar estas limitaciones y expandir la penetración en el mercado.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Sistemas de Información Estudiantil con una participación del 34.6%, respaldada por una fuerte adopción digital en distritos K–12 e instituciones de educación superior. Las escuelas invierten cada vez más en plataformas SIS para modernizar operaciones, mejorar los informes de cumplimiento y fortalecer el compromiso estudiantil. Las iniciativas respaldadas por el gobierno que promueven el aprendizaje digital, combinadas con el uso generalizado de sistemas basados en la nube y habilitados para móviles, aceleran el crecimiento del mercado. La región se beneficia de la presencia de importantes proveedores de SIS e infraestructura de TI avanzada que apoya la integración sin problemas con LMS, ERP y herramientas de análisis. La creciente demanda de gestión académica basada en datos continúa reforzando el dominio de América del Norte.

Europa

Europa tiene una participación del 28.3% en el mercado de Sistemas de Información Estudiantil, impulsada por un creciente énfasis en la modernización educativa y la creciente adopción de marcos de gobernanza digital en universidades y escuelas públicas. Las instituciones se centran en mejorar la transparencia, optimizar los flujos de trabajo administrativos y cumplir con los estándares de gestión de datos impulsados por el GDPR, lo que impulsa la implementación de SIS. El aumento de los programas educativos transfronterizos y las instituciones multicampus fortalece aún más la demanda de plataformas unificadas de datos estudiantiles. Las soluciones en la nube ganan tracción debido a su escalabilidad y eficiencia de costos, mientras que las iniciativas de transformación digital en curso en Europa Occidental y del Norte continúan expandiendo la adopción de SIS en la región.

Asia-Pacífico

Asia-Pacífico representa una participación del 24.7% del mercado de Sistemas de Información Estudiantil, respaldada por el rápido crecimiento en la matrícula estudiantil, la expansión de los sectores de educación privada y la acelerada digitalización en economías emergentes. Los gobiernos invierten fuertemente en infraestructura EdTech, permitiendo la adopción generalizada de plataformas SIS en escuelas y universidades. Los sistemas basados en la nube son cada vez más preferidos debido a su asequibilidad y facilidad de implementación en instituciones a gran escala. El fuerte cambio de la región hacia modelos de aprendizaje mixto y en línea impulsa la demanda de entornos integrados de SIS y LMS. La creciente conciencia sobre el análisis de datos para la planificación académica posiciona aún más a Asia-Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina tiene una participación del 7.6% del mercado de Sistemas de Información Estudiantil, con una adopción que aumenta constantemente a medida que las instituciones educativas priorizan la modernización y la eficiencia operativa. Las reformas económicas y el aumento de la inversión pública en educación digital aceleran la integración de sistemas en escuelas y universidades. Las plataformas SIS basadas en la nube atraen una fuerte demanda debido a los menores requisitos de infraestructura y la mejor accesibilidad en áreas remotas. La región experimenta un crecimiento en las asociaciones entre gobiernos locales y proveedores de EdTech con el objetivo de mejorar el seguimiento del rendimiento estudiantil y la transparencia administrativa. A pesar de los desafíos de infraestructura en ciertos países, la adopción de SIS continúa expandiéndose a medida que las instituciones abrazan la transformación digital.

Oriente Medio y África

La región de Oriente Medio y África captura una participación del 4.8% del mercado de Sistemas de Información Estudiantil, impulsada por crecientes inversiones en educación digital, la expansión de redes de escuelas privadas y programas de modernización liderados por el gobierno. Las instituciones de educación superior en los países del Consejo de Cooperación del Golfo (GCC) adoptan plataformas SIS para apoyar la internacionalización, las necesidades de acreditación y la gestión de campus basada en datos. Las naciones africanas están integrando gradualmente soluciones SIS para mejorar la eficiencia administrativa y apoyar los crecientes niveles de matrícula. Las implementaciones basadas en la nube ganan popularidad debido a su flexibilidad y eficiencia de costos. El enfoque creciente en la infraestructura de e-learning sigue apoyando la adopción constante de SIS en toda la región.

Segmentaciones del Mercado:

Por Componente

Por Modo de Implementación

- En las instalaciones

- Nube

Por Uso Final

- Educación K-12

- Educación Superior

Por Aplicación

- Inscripción y Admisiones de Estudiantes

- Seguimiento y Monitoreo de Asistencia

- Gestión Financiera

- Comunicación y Notificaciones

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de Sistemas de Información Estudiantil presenta a líderes como Campus Management, ComSpec International, Ellucian, Focus School Software, Jenzabar, SAP, Skyward, Tribal Group, Veracross y Workday, cada uno fortaleciendo sus carteras a través de la innovación, la transformación en la nube y mejoras en sistemas modulares. Los proveedores se centran cada vez más en plataformas integradas que unifican funciones académicas, administrativas y de comunicación para apoyar la digitalización institucional. Las arquitecturas centradas en la nube, la interoperabilidad impulsada por API y las interfaces habilitadas para móviles se han convertido en diferenciadores clave a medida que las instituciones demandan sistemas escalables y centrados en el usuario. Muchos actores invierten en análisis impulsados por IA, conocimientos predictivos y automatización de flujos de trabajo para mejorar la toma de decisiones y los resultados estudiantiles. Las asociaciones estratégicas con universidades, empresas de tecnología educativa y proveedores de tecnología aumentan aún más el alcance del mercado, mientras que las actualizaciones continuas en los marcos de ciberseguridad siguen siendo esenciales para abordar las crecientes preocupaciones sobre la protección de datos. El entorno competitivo continúa intensificándose a medida que los proveedores de SIS expanden sus huellas globales y desarrollan modelos de implementación flexibles adaptados a diversas necesidades institucionales.

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Ellucian fue nombrado el licitador exitoso para adquirir los Sistemas de Información Estudiantil (SIS) y el negocio ERP de Anthology, ampliando su cartera de soluciones para la educación superior.

- En septiembre de 2025, Blackbaud introdujo potentes actualizaciones e integraciones, incluyendo la integración con Google Classroom y herramientas de IA mejoradas para sus ofertas de SIS K–12.

- En octubre de 2025, Flywire expandió su asociación con Workday, integrándose para apoyar los flujos de trabajo financieros y administrativos de Workday Student.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Modo de Implementación, Uso Final, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá rápidamente a medida que las instituciones aceleren la transformación digital en los flujos de trabajo administrativos y académicos.

- Las plataformas SIS basadas en la nube ganarán una mayor adopción debido a su escalabilidad, menores necesidades de mantenimiento y accesibilidad remota.

- Los análisis y la automatización impulsados por IA jugarán un papel central en mejorar el seguimiento del rendimiento estudiantil y la eficiencia operativa.

- Las soluciones SIS habilitadas para móviles se volverán esenciales a medida que los estudiantes y el personal demanden acceso en tiempo real sin interrupciones a la información académica.

- La integración con LMS, ERP, CRM y plataformas de pago digital se fortalecerá para apoyar ecosistemas de campus digitales unificados.

- Las características de personalización aumentarán a medida que las instituciones adopten enfoques basados en datos para mejorar el compromiso y la retención estudiantil.

- Los proveedores se centrarán en arquitecturas modulares que permitan a las escuelas adoptar componentes SIS en fases según sus necesidades en evolución.

- Las inversiones en ciberseguridad aumentarán a medida que las instituciones prioricen la protección de datos sensibles de estudiantes e institucionales.

- Los mercados emergentes presenciarán una adopción significativa impulsada por iniciativas gubernamentales de educación digital.

- Las asociaciones entre proveedores de SIS y empresas de EdTech se intensificarán, fomentando la expansión del ecosistema y la innovación.