Vue d’ensemble du marché

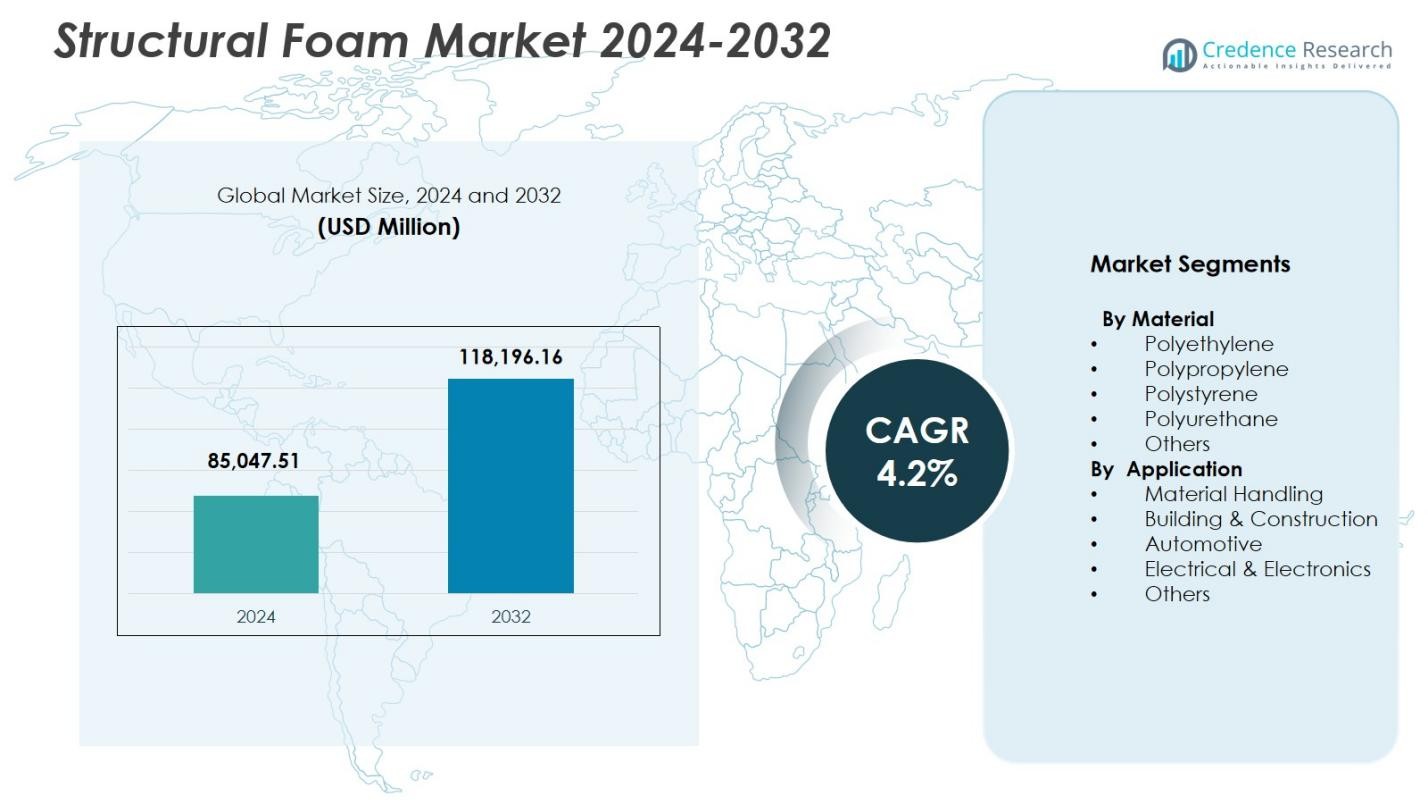

La taille du marché de la mousse structurelle était évaluée à 85 047,51 millions USD en 2024 et devrait atteindre 118 196,16 millions USD d’ici 2032, avec un TCAC de 4,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Mousse Structurelle 2024 |

85 047,51 millions USD |

| Marché de la Mousse Structurelle, TCAC |

4,2% |

| Taille du Marché de la Mousse Structurelle 2032 |

118 196,16 millions USD |

Le marché de la mousse structurelle comprend des acteurs majeurs tels que BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation, et Arkema, tous axés sur l’innovation produit, les formulations durables et les solutions de mousse haute performance pour les applications automobiles, de construction, de manutention et électroniques. Ces entreprises renforcent leur présence mondiale grâce à l’expansion des capacités, des partenariats et des mises à niveau technologiques qui soutiennent les exigences de légèreté et de durabilité dans divers secteurs. Régionalement, l’Amérique du Nord domine le marché avec une part de 32,6 % en 2024, soutenue par une infrastructure manufacturière solide, une production croissante de véhicules électriques et une demande croissante de solutions avancées de manutention des matériaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché de la mousse structurelle était évalué à 85 047,51 millions USD en 2024 et croîtra à un TCAC de 4,2 % jusqu’en 2032.

- La demande croissante de matériaux légers et durables dans l’automobile, la manutention et la construction stimule l’adoption, avec la manutention des matériaux en tête des applications à 31,7 % de part.

- Les tendances clés incluent l’utilisation croissante de mousses recyclables en polyéthylène et polypropylène et l’intégration croissante de technologies de moulage numérique qui améliorent la précision et réduisent les déchets.

- Les principaux acteurs tels que BASF SE, Covestro AG, Dow, Huntsman, Evonik, SABIC et Armacell se concentrent sur des formulations durables, l’expansion des capacités et des partenariats pour renforcer leur présence sur le marché.

- Régionalement, l’Amérique du Nord détient 32,6 % de part, suivie par l’Europe à 28,4 % et l’Asie-Pacifique à 30,1 %, reflétant des bases industrielles solides et des secteurs de la construction et de la logistique en expansion soutenant la demande de mousse structurelle.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Matériau

Le marché de la mousse structurelle par matériau est dominé par le polyéthylène, qui représentait 36,4 % de part en 2024, grâce à sa résistance supérieure aux impacts, sa stabilité chimique et son adéquation pour les applications industrielles à haute charge. Le polypropylène suit en tant que solide performeur en raison de ses caractéristiques de légèreté et de recyclabilité, soutenant les industries axées sur la durabilité. Le polystyrène et le polyuréthane continuent de gagner en popularité dans l’isolation, l’emballage et les composants automobiles, tandis que la catégorie “Autres” se développe avec de nouveaux polymères techniques. La domination du polyéthylène est soutenue par son efficacité économique, sa polyvalence dans les technologies de moulage et la demande croissante dans la logistique, les boîtiers automobiles et les structures de protection.

- Par exemple, Marko Foam Products produit des mousses de polyéthylène expansé utilisées dans l’emballage médical et les composants automobiles, offrant une résistance aux impacts pour les expéditions sensibles et la protection des dispositifs.

Par application

Par application, le marché de la mousse structurelle est dominé par la manutention des matériaux, qui a capturé 31,7 % de part en 2024, en raison de la demande croissante pour des palettes durables, des caisses et des conteneurs industriels personnalisés. Le segment bénéficie du rapport résistance-poids élevé du matériau et de sa longue durée de vie, soutenant des opérations d’entrepôt efficaces. Le bâtiment et la construction restent un contributeur majeur avec une utilisation croissante dans les éléments de façade et les panneaux structurels, tandis que les applications automobiles progressent grâce aux initiatives de réduction de poids. L’électrique et l’électronique tirent parti des mousses structurelles pour les boîtiers et la gestion thermique. La catégorie “Autres” s’étend avec des applications dans le mobilier, l’emballage et l’équipement de loisirs.

- Par exemple, Robinson Industries produit des palettes en mousse structurelle réutilisables, y compris leur design Gen2 avec une empreinte de 45×48 pouces qui supporte des charges lourdes tout en privilégiant la durabilité dans les chaînes d’approvisionnement automobiles et industrielles.

Principaux moteurs de croissance

Expansion des applications structurelles légères

Le marché de la mousse structurelle croît de manière significative à mesure que les industries privilégient des matériaux légers mais à haute résistance pour améliorer la durabilité des produits et réduire le poids total des systèmes. La mousse structurelle offre une rigidité exceptionnelle et une stabilité dimensionnelle, ce qui la rend idéale pour les composants automobiles, les boîtiers industriels, les systèmes de manutention et les panneaux de construction. Sa capacité à résister au stress mécanique tout en restant plus légère que les plastiques solides soutient les objectifs d’efficacité et d’économie de carburant dans tous les secteurs. L’adoption croissante dans les véhicules électriques, les systèmes d’automatisation d’entrepôt et les solutions de construction modulaire accélère encore la demande pour des matériaux structurels légers avancés.

- Par exemple, Knauf Industries utilise le moulage en mousse de polypropylène expansé (EPP) pour produire des pièces de tableau de bord, des panneaux de porte et des éléments de coffre qui améliorent l’absorption des chocs et la sécurité des passagers dans les véhicules.

Demande croissante dans la manutention et la logistique

L’expansion mondiale dans l’entreposage, le commerce électronique et les systèmes logistiques automatisés alimente une demande substantielle pour les produits en mousse structurelle, en particulier les palettes, caisses, conteneurs et emballages de protection. La mousse structurelle offre une durée de vie prolongée, une capacité de charge supérieure et une résistance à l’humidité et aux produits chimiques, ce qui en fait un choix préféré par rapport aux matériaux traditionnels comme le bois et le métal. Les entreprises adoptent de plus en plus des solutions en mousse structurelle réutilisables et personnalisées pour optimiser les chaînes d’approvisionnement, réduire les coûts de maintenance et améliorer la sécurité opérationnelle. Ce changement s’aligne sur les exigences modernes de la logistique en matière de durabilité, d’hygiène et de durabilité.

- Par exemple, Robinson Industries produit des palettes en mousse structurelle moulées par injection conçues pour des charges lourdes dans les environnements d’entrepôt. Ces palettes présentent des conceptions personnalisées qui répondent à des exigences rigoureuses tout en réduisant les coûts logistiques grâce à la réutilisabilité.

Adoption croissante dans le bâtiment et la construction

Le secteur de la construction intègre de plus en plus la mousse structurelle dans les systèmes d’isolation, les éléments de façade, le coffrage et les panneaux structurels en raison de son excellente efficacité énergétique, de sa résistance à l’humidité et de ses performances thermiques. À mesure que les activités de construction mondiales augmentent, en particulier dans les infrastructures urbaines, les bâtiments modulaires et les projets certifiés verts, la mousse structurelle offre des solutions rentables et durables. Sa légèreté simplifie la manutention et l’installation sur site, réduisant le temps de travail et les frais de transport. La demande est encore renforcée par les codes du bâtiment qui mettent l’accent sur la régulation thermique, la résistance au feu et la stabilité structurelle à long terme.

Principales tendances et opportunités

Progrès dans les matériaux en mousse durables et recyclables

Une tendance majeure qui façonne le marché de la mousse structurelle est le développement de formulations écologiques dérivées de polymères recyclés et de matériaux biosourcés. Les fabricants investissent dans des modèles de production circulaires pour réduire les empreintes carbone et répondre aux attentes réglementaires. Les mousses en polyéthylène et polypropylène recyclables gagnent en popularité à mesure que les industries évoluent vers des emballages, des intérieurs automobiles et des composants de construction plus verts. Ce changement présente des opportunités pour les entreprises offrant des matériaux durables haute performance qui répondent aux normes environnementales et fonctionnelles, les positionnant fortement au sein des initiatives mondiales de durabilité.

- Par exemple, BASF a collaboré avec Ford et IAC pour intégrer une mousse Thin-Light à base d’huile de ricin sous le tableau de bord de la Ford Fusion 2018, réalisant jusqu’à 30 % de réduction de poids par rapport aux panneaux conventionnels avec mousse, tout en maintenant la sécurité et la durabilité à long terme, soutenant directement les stratégies de réduction de poids et de CO₂ des OEM.

Augmentation de l’Intégration de l’Automatisation et de l’Industrie 4.0

L’adoption de l’automatisation, des outils numériques et des technologies de moulage de précision crée de nouvelles opportunités dans la fabrication de mousse structurelle. Les systèmes de moulage avancés permettent une structure cellulaire cohérente, des propriétés mécaniques améliorées et une réduction des déchets de matériaux. Les capacités de l’Industrie 4.0 telles que la surveillance des processus en temps réel, la maintenance prédictive et les jumeaux numériques améliorent l’efficacité et l’évolutivité de la production. Ces innovations ouvrent la voie à des composants en mousse personnalisés et à haute résistance dans les secteurs automobile, électronique et biens industriels. Les entreprises tirant parti de l’automatisation gagnent des avantages concurrentiels grâce à une réduction du temps de cycle, un contrôle qualité amélioré et une conception de produit flexible.

- Par exemple, ENGEL a introduit des unités d’alimentation centrale multi e-foam XL basées sur la technologie Trexel MuCell, permettant à plusieurs machines de moulage par injection de partager de l’azote hautement comprimé.

Principaux Défis

Fluctuations des Prix des Matières Premières

Le marché de la mousse structurelle subit la pression des prix volatils des matières premières clés telles que le polyéthylène, le polypropylène et les matières premières de polyuréthane. Les fluctuations de prix impactent directement les coûts de fabrication, en particulier pour les producteurs opérant avec des lignes de produits à haut volume et faible marge. La dépendance aux chaînes d’approvisionnement pétrochimiques expose l’industrie à des perturbations causées par les tensions géopolitiques, les pannes de raffineries et les variations des prix du pétrole brut. Ces incertitudes obligent les fabricants à optimiser les stratégies d’approvisionnement, à explorer des alternatives recyclées ou biosourcées, et à adopter des initiatives de gestion des coûts pour protéger la rentabilité.

Limitations Techniques dans les Applications à Haute Performance

Malgré les avantages de la mousse structurelle, des défis surviennent dans les applications nécessitant une capacité de charge extrêmement élevée, une résistance à la chaleur ou des tolérances de précision. Dans certains secteurs, tels que les structures automobiles avancées et les composants aérospatiaux, les ingénieurs peuvent préférer les métaux ou les composites techniques pour des performances supérieures. La susceptibilité de la mousse structurelle à la déformation sous des températures extrêmes et sa capacité limitée pour les environnements à très haute contrainte restreignent une adoption plus large. Les fabricants doivent innover en permanence grâce à des formulations avancées, des matériaux hybrides et des technologies de moulage améliorées pour surmonter les contraintes de performance et étendre la pénétration du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la mousse structurelle avec une part de 32,6 % en 2024, soutenue par une forte demande dans les industries automobile, de la manutention et de la construction. La région bénéficie de capacités de fabrication avancées, d’une adoption élevée de matériaux légers et d’une innovation continue dans les technologies de moulage de mousse. L’investissement croissant dans l’automatisation des entrepôts et les solutions de construction durables stimule davantage l’expansion du marché. Les États-Unis restent le principal contributeur en raison de leur vaste base industrielle et de leur accent sur les matériaux durables et écoénergétiques. L’utilisation accrue de la mousse structurelle dans les composants de véhicules électriques et les équipements logistiques continue de renforcer la position dominante de l’Amérique du Nord.

Europe

L’Europe représentait une part de 28,4 % en 2024, stimulée par des réglementations strictes en matière de durabilité, une adoption généralisée des polymères recyclables et une forte demande dans les initiatives de réduction de poids dans l’automobile. Des pays comme l’Allemagne, la France et le Royaume-Uni dominent la consommation grâce à des secteurs établis dans l’automobile, l’électronique et la construction. L’utilisation de mousse structurelle dans l’isolation thermique, les systèmes de façade et l’emballage industriel continue de s’étendre sous les directives d’efficacité énergétique de l’UE. L’accent mis par la région sur les pratiques d’économie circulaire accélère l’adoption de matériaux en polyéthylène et polypropylène recyclés. Les investissements croissants dans les technologies de moulage modernes renforcent davantage la position de l’Europe en tant que marché clé pour les mousses structurelles haute performance.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 30,1 % en 2024, émergeant comme la région à la croissance la plus rapide en raison de l’industrialisation rapide, de l’expansion des activités de construction et de la demande croissante de solutions de manutention des matériaux. La Chine, l’Inde, le Japon et la Corée du Sud stimulent la consommation dans les pièces automobiles, les boîtiers électroniques et les conteneurs logistiques. La croissance du commerce électronique et des entrepôts à grande échelle stimule considérablement la demande de palettes et de caisses durables fabriquées à partir de mousse structurelle. La région bénéficie d’une fabrication rentable, d’une disponibilité abondante de matières premières et d’initiatives gouvernementales soutenant le développement des infrastructures et de l’industrie. La production automobile en expansion en Asie-Pacifique et la préférence croissante pour les matériaux légers continuent d’accélérer la croissance du marché.

Amérique latine

L’Amérique latine détenait une part de 5,4 % en 2024, soutenue par l’adoption croissante de la mousse structurelle dans les emballages, les composants automobiles et les applications de construction. Le Brésil et le Mexique dominent le marché régional grâce à leurs bases industrielles en expansion et à leur besoin croissant de produits de manutention durables et rentables. La résistance de la mousse structurelle à l’humidité et aux produits chimiques la rend adaptée à la logistique agricole et aux matériaux de construction extérieurs. Les investissements croissants dans la modernisation de la fabrication et les infrastructures d’entrepôt stimulent davantage la demande. Bien que la croissance du marché soit stable, la dépendance de la région aux matières premières importées crée des pressions sur les coûts, incitant à une exploration progressive des opportunités locales de recyclage et de production de polymères.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait une part de 3,5 % en 2024, stimulée par la croissance des activités de construction, le développement industriel et la demande de matériaux légers et résistants à la corrosion. Des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud adoptent de plus en plus la mousse structurelle pour les panneaux d’isolation, les boîtiers industriels et les équipements de manutention. La région bénéficie de projets d’infrastructure croissants et d’initiatives de diversification qui favorisent la croissance de la fabrication et de la logistique. La durabilité de la mousse structurelle dans des climats difficiles soutient son utilisation dans les environnements extérieurs et industriels. Cependant, la production locale limitée de polymères et l’adoption technologique plus lente modèrent l’expansion globale du marché, bien que les opportunités à long terme restent fortes.

Segmentations du marché :

Par Matériau

- Polyéthylène

- Polypropylène

- Polystyrène

- Polyuréthane

- Autres

Par Application

- Manutention des matériaux

- Bâtiment & Construction

- Automobile

- Électrique & Électronique

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la mousse structurelle comprend des entreprises leaders telles que BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation, et Arkema, chacune renforçant sa présence mondiale grâce à l’innovation produit et à l’expansion de la capacité. Ces acteurs se concentrent sur le développement de mousses structurelles en polyéthylène, polypropylène et polyuréthane haute performance adaptées aux applications automobiles, de construction, de manutention des matériaux et électroniques. Les investissements stratégiques dans les technologies de moulage avancées, les formulations durables et l’intégration de polymères recyclés continuent de façonner l’évolution du marché. Les entreprises recherchent de plus en plus des partenariats avec les OEM pour offrir des solutions personnalisées et légères qui améliorent la durabilité et l’efficacité opérationnelle. De plus, un fort accent sur la durabilité stimule les initiatives centrées sur les matériaux biosourcés, le recyclage en boucle fermée et les programmes de réduction de carbone. L’expansion régionale, les acquisitions ciblées et les améliorations des capacités de R&D permettent aux acteurs clés de diversifier leurs portefeuilles de produits et de répondre à la demande croissante dans les secteurs industriels émergents du monde entier.

Analyse des acteurs clés

- Rogers Corporation (États-Unis)

- Evonik Industries AG (Allemagne)

- Huntsman Corporation (États-Unis)

- Arkema (France)

- BASF SE (Allemagne)

- Recticel NV/SA (Belgique)

- Armacell International S.A. (Luxembourg)

- Covestro AG (Allemagne)

- SABIC (Arabie Saoudite)

- The Dow Chemical Company (États-Unis)

Développements récents

- En juillet 2025, BASF a acquis les 49% restants de sa coentreprise Alsachimie S.A.S., renforçant ainsi son contrôle sur la production de précurseurs de polyamide pertinents pour les matériaux en mousse et polymères.

- En avril 2025, Covestro a lancé Desmopan® FLY, une série avancée de polyuréthane thermoplastique (TPU) conçue pour la technologie de moussage par fluide supercritique (SCF) afin de soutenir des applications de mousse légères et durables.

- En mars 2025, BASF a dévoilé des grades à équilibre biomasse de sa mousse de polyuréthane Elastoflex®, élargissant les offres pour les applications de mobilier pertinentes pour les utilisations de mousse structurelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Matériau, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché de la mousse structurelle connaîtra une croissance régulière à mesure que les industries privilégieront des matériaux légers et durables dans les secteurs de l’automobile, de la construction et de la logistique.

- L’adoption de matériaux en mousse structurelle recyclables et biosourcés augmentera à mesure que les réglementations en matière de durabilité se renforceront dans le monde entier.

- Les technologies de moulage avancées amélioreront la précision des produits, réduiront les déchets et soutiendront la fabrication personnalisée à grande échelle.

- La demande de mousse structurelle dans les composants des véhicules électriques et les boîtiers de batteries s’étendra en raison des exigences de légèreté.

- Les applications de manutention continueront de dominer à mesure que les opérations d’entreposage et de commerce électronique se développeront à l’échelle mondiale.

- L’intégration de l’industrie 4.0 et de l’automatisation augmentera l’efficacité de la production et améliorera la cohérence de la qualité.

- Les secteurs de la construction adopteront davantage de mousse structurelle pour les systèmes d’isolation et les composants de construction modulaire.

- La croissance de la fabrication électronique soutiendra une utilisation accrue de la mousse structurelle pour les boîtiers et la gestion thermique.

- Les fabricants investiront dans les infrastructures de recyclage pour réduire la dépendance aux polymères vierges et stabiliser les coûts des matériaux.

- Les marchés émergents en Asie-Pacifique, en Amérique latine et au Moyen-Orient créeront de nouvelles opportunités grâce à l’expansion des infrastructures et au développement industriel.