Marktübersicht

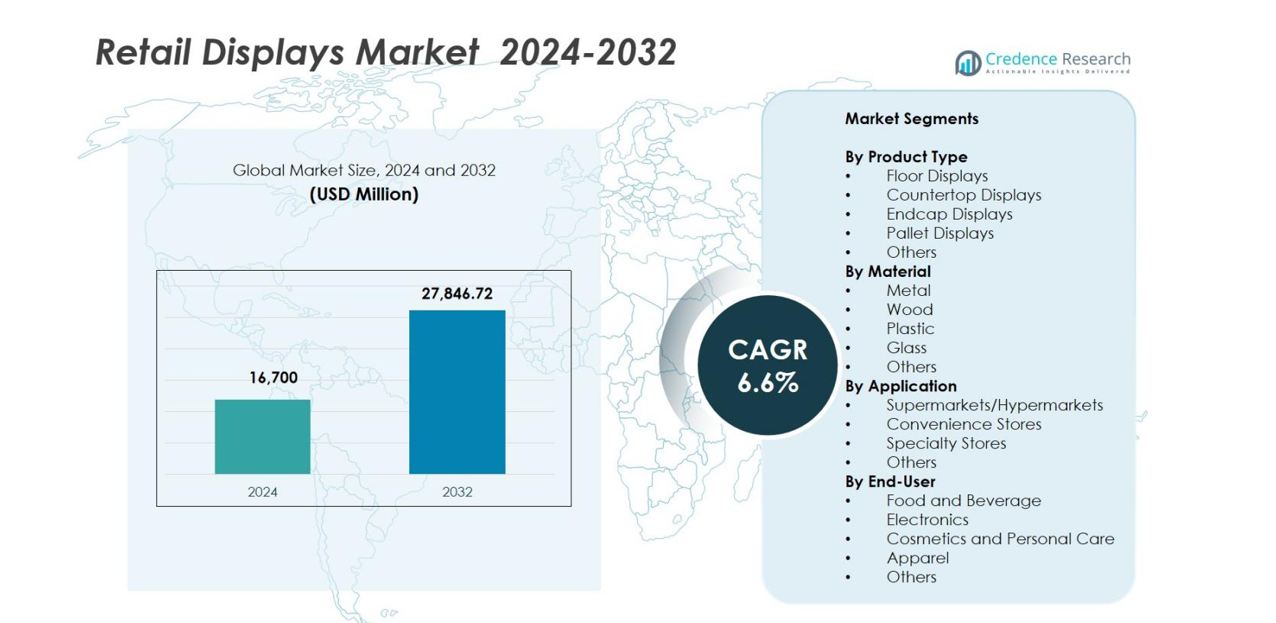

Der Markt für Einzelhandelsdisplays wurde im Jahr 2024 mit 16.700 Millionen USD bewertet und wird voraussichtlich bis 2032 27.846,72 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6,6% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Einzelhandelsdisplays 2024 |

16.700 Millionen USD |

| Markt für Einzelhandelsdisplays, CAGR |

6,6% |

| Marktgröße für Einzelhandelsdisplays 2032 |

27.846,72 Millionen USD |

Der Markt für Einzelhandelsdisplays zeigt starken Wettbewerb, angeführt von großen Akteuren wie AU Optronics Corp., Sharp Corporation, BOE Technology Group Co., Ltd., Toshiba Corporation, Panasonic Corporation, Innolux Corporation, NEC Display Solutions Ltd., LG Display Co., Ltd., Sony Corporation und Samsung Electronics Co., Ltd., die alle weiterhin Display-Technologien, modulare Designs und digitale Beschilderungslösungen vorantreiben, um den sich entwickelnden Bedürfnissen des Einzelhandels gerecht zu werden. Regional dominierte Nordamerika den Markt mit einem Anteil von 32,4% im Jahr 2024, angetrieben durch umfangreiche Modernisierung der Geschäfte und hohe Akzeptanz digitaler Einzelhandelstechnologien. Europa und der asiatisch-pazifische Raum folgten, unterstützt durch wachsende Einzelhandelsinfrastruktur, nachhaltigkeitsgetriebene Innovationen und schnelle Expansion organisierter Einzelhandelsformate.

Markteinblicke

- Der Markt für Einzelhandelsdisplays wurde im Jahr 2024 mit 16.700 Millionen USD bewertet und soll bis 2032 27.846,72 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6%.

- Das Wachstum wird durch die zunehmende Modernisierung der Geschäfte, den verstärkten Fokus auf visuelles Merchandising und die wachsende Akzeptanz modularer und digitaler Anzeigesysteme in Supermärkten, Convenience-Stores und Fachgeschäften vorangetrieben.

- Nachhaltigkeitsorientierte Materialien, intelligente digitale Beschilderung, interaktive Displays und die Integration von Omnichannel-Einzelhandel sind aufkommende Schlüsseltrends, die Produktinnovationen und das Kaufverhalten der Einzelhändler prägen.

- Der Markt umfasst starke Akteure wie AU Optronics, Panasonic, Sharp, Innolux, NEC Display Solutions, LG Display, Sony und Samsung, die den Wettbewerb durch Technologie-Upgrades und anpassbare Lösungen intensivieren.

- Nordamerika führte mit einem Anteil von 32,4%, gefolgt von Europa mit 28,1% und dem asiatisch-pazifischen Raum mit 27,6%, während Bodendisplays die Produkttypen mit einem Anteil von 34,8% dominierten und metallbasierte Materialien mit 38,2% führten, aufgrund von Vorteilen in Bezug auf Haltbarkeit und lange Lebensdauer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Produkttyp

Der Markt für Einzelhandelsdisplays wird von Bodendisplays dominiert, die 2024 einen Marktanteil von 34,8% ausmachen. Ihre Führungsposition ergibt sich aus hoher Sichtbarkeit, größerer Ausstellungsfläche und starker Eignung zur Förderung von Massenartikeln und saisonalen Produkten in Supermärkten und Hypermärkten. Thekendisplays gewinnen weiterhin an Bedeutung aufgrund steigender Impulskaufstrategien in Convenience-Stores, während Endkappen- und Palettendisplays von der zunehmenden Automatisierung im Einzelhandelsmarketing profitieren. Die zunehmende Einführung von anpassbaren und modularen Displaysystemen stärkt die Nachfrage weiter, indem sie Flexibilität und Markenbindung an Verkaufsstellen verbessert.

- Zum Beispiel hat die Designagentur Genesis Retail Displays maßgeschneiderte permanente POS (Point-of-Sale)-Einrichtungen für große Einzelhändler wie Woolworths und JB Hi‑Fi produziert, was zeigt, dass modulare und maßgeschneiderte Displaysysteme bereits in reifen Einzelhandelsketten aktiv eingesetzt werden.

Nach Material

Einzelhandelsdisplays aus Metall führen das Segment mit einem Anteil von 38,2% im Jahr 2024 an, angetrieben durch ihre überlegene Haltbarkeit, Tragfähigkeit und längere Lebensdauer, was sie in stark frequentierten Einzelhandelsformaten sehr beliebt macht. Holzdisplays folgen aufgrund der in Fach- und Luxusgeschäften beliebten Premium-Ästhetik, während Plastikdisplays für kostengünstige und leichte Einsätze attraktiv bleiben. Glasdisplays wachsen weiterhin im Mode- und Elektronikhandel aufgrund verbesserter Produktpräsentation. Der steigende Fokus auf Nachhaltigkeit und recycelbare Materialien drängt Hersteller zu hybriden und umweltfreundlichen Displaylösungen.

- Zum Beispiel hat die Lozier Corporation verbesserte Stahl-Gondelregale und schwere Metallbefestigungen eingeführt, die von großen US-Einzelhändlern weit verbreitet sind und die Nachfrage nach langlebigen, hochkapazitiven Metalldisplays in stark frequentierten Geschäften verstärken.

Nach Anwendung

Supermärkte und Hypermärkte dominierten das Anwendungssegment mit einem Marktanteil von 41,6% im Jahr 2024, unterstützt durch die Expansion von großformatigem Einzelhandel und die steigende Nachfrage nach organisierter Produktpräsentation, die die Kundenführung verbessert und Impulskäufe fördert. Convenience-Stores übernehmen schnell kompakte, modulare Displays, um den begrenzten Raum zu optimieren, während Fachgeschäfte in Premium- und markenzentrierte Formate investieren, um das visuelle Merchandising zu verbessern. Die Kategorie Andere, einschließlich Apotheken und Baumärkte, zeigt ein stetiges Wachstum, da Einzelhändler das Produktsortiment diversifizieren und visuell ansprechende, platzsparende Displaylösungen priorisieren.

Wichtige Wachstumsfaktoren

Steigende Einzelhandelsmodernisierung und Renovierungsprogramme

Globale Einzelhandelsmodernisierungsinitiativen beschleunigen die Nachfrage nach fortschrittlichen Displaylösungen erheblich, da Marken die Ladenlayouts aktualisieren, um die Kundenbindung zu verbessern und die Produktsichtbarkeit zu maximieren. Einzelhändler in Supermärkten, Convenience-Stores und Fachgeschäften priorisieren zunehmend organisiertes Merchandising, datengesteuerte Regalplanung und erstklassige In-Store-Erlebnisse, was die Einführung innovativer Displayformate wie modularer Einheiten, digital integrierter Displays und anpassbarer Befestigungen vorantreibt. Die Erweiterung der Einzelhandelsflächen in aufstrebenden Märkten sowie Investitionen in erlebnisorientierte Einzelhandelsumgebungen fördern den Einsatz von Displays weiter. Verschiebende Verbraucherpräferenzen hin zu optisch ansprechenden Produktanordnungen fördern ebenfalls häufige Display-Upgrades und stärken die Nachfrage nach langlebigen, flexiblen Einzelhandelsdisplaysystemen.

- Zum Beispiel hat Walmart im Jahr 2024 digitale Beschilderungen und interaktive Anzeigesysteme über seine Upgrades des Retail-Media-Netzwerks eingeführt und dabei Software von Navori Labs integriert, um das Engagement im Laden und die analytikgesteuerte Warenpräsentation zu verbessern.

Wachsende Bedeutung von Impulskäufen und visuellen Merchandising-Strategien

Die steigende Bedeutung des Impulskaufverhaltens trägt stark zur Marktexpansion bei, da Einzelhändler strategische Platzierungen von Displays nutzen, um die Entscheidungsfindung der Verbraucher am Verkaufsort zu beeinflussen. Displays wie Bodeneinheiten, Thekenaufsteller und Endkappen spielen eine entscheidende Rolle bei der Hervorhebung von Werbeartikeln, Produkteinführungen und saisonalen Sortimenten. Marken setzen zunehmend auf auffällige Designs, Farbpsychologie und Storytelling, um die Produktattraktivität zu steigern und die Aufmerksamkeit der Käufer zu gewinnen. Ein verstärkter Fokus auf Kategorienmanagement, Cross-Merchandising und Käuferanalysen treibt die Einführung anpassbarer Displaysysteme voran. Da der Wettbewerb in den Einzelhandelskanälen intensiver wird, wird effektives visuelles Merchandising unerlässlich für die Differenzierung, was die Nachfrage nach wirkungsvollen Displayformaten erhöht, die dynamische Einzelhandelsstrategien unterstützen.

- Zum Beispiel hat Coca-Cola wiederholt Umsatzsteigerungen durch seine gebrandeten, bodenstehenden Einheiten in der Nähe von Kassenbereichen dokumentiert, wobei bestimmte Kampagnen zweistellige Zuwächse bei Impulskäufen während der Aktionszeiträume verzeichneten.

Erweiterung von Omnichannel- und digital verbesserten Einzelhandelsökosystemen

Die schnelle Integration von Offline- und Online-Einzelhandelskanälen treibt die starke Nachfrage nach vielseitigen Displaysystemen an, die Omnichannel-Einkaufsverhalten unterstützen. Einzelhändler investieren in Displays, die intelligente Etiketten, QR-Codes, digitale Bildschirme und interaktive Technologien aufnehmen, um physische und digitale Erlebnisse zu verbinden. Die Einführung von In-Store-Analysen, IoT-gestütztem Tracking und KI-gesteuerten Empfehlungen erfordert zudem kompatible Display-Infrastrukturen. Click-and-Collect-Modelle, Pop-up-Stores und erlebnisorientierte Einzelhandelsformate expandieren und fördern den Einsatz modularer und visuell ansprechender Displays. Mit der Reife von Omnichannel-Strategien verlassen sich Einzelhändler zunehmend auf Displaysysteme als wesentliche Werkzeuge für nahtloses Kundenengagement, Echtzeit-Promotionen und kosteneffiziente Geschäftsabläufe.

Wichtige Trends & Chancen

Nachhaltigkeitsgetriebene Display-Innovation und umweltfreundliche Materialien

Das wachsende Umweltbewusstsein schafft starke Chancen für Hersteller, umweltfreundliche Einzelhandelsdisplays aus recycelbaren, biologisch abbaubaren und umweltfreundlichen Materialien zu entwickeln. Einzelhändler mit ESG-Verpflichtungen wechseln zu nachhaltigem Holz, Metallhybriden, recycelten Kunststoffen und VOC-armen Beschichtungen, um das Merchandising mit Nachhaltigkeitszielen in Einklang zu bringen. Prinzipien des zirkulären Designs, wie Wiederverwendbarkeit, Demontage und Modularität, gewinnen an Bedeutung und ermöglichen es Einzelhändlern, Abfall zu minimieren und die Lebenszyklen von Displays zu verlängern. Dieser Nachhaltigkeitswandel verbessert auch das Markenimage, da Verbraucher zunehmend umweltverantwortliche Geschäfte bevorzugen. Hersteller, die in grüne Produktionsprozesse und nachvollziehbare Materialbeschaffung investieren, profitieren von der steigenden Beschaffungsnachfrage in modernen Einzelhandelsumgebungen.

- Zum Beispiel erweiterte IKEA die Nutzung von FSC-zertifiziertem Holz und recycelten Materialien in Ladenmöbeln, einschließlich modularer Regale und Ausstellungseinheiten, im Rahmen seines globalen Engagements, bis 2030 100 % erneuerbare oder recycelte Materialien zu verwenden.

Zunehmende Verbreitung von intelligenten und digitalen Einzelhandelsanzeigetechnologien

Die digitale Transformation in Einzelhandelsumgebungen bietet große Chancen, da Geschäfte intelligente Technologien in traditionelle Anzeigesysteme integrieren. Interaktive Bildschirme, RFID-fähige Regale, LED-Beschilderung, elektronische Regaletiketten und IoT-verbundene Einrichtungen werden zentral, um personalisierte In-Store-Erlebnisse zu bieten. Diese Technologien unterstützen Echtzeit-Preise, dynamische Werbeaktionen, Transparenz im Inventar und verbessertes Käuferengagement. Der Anstieg des datengetriebenen Einzelhandels fördert Anzeigen, die Verhaltensanalysen erfassen, die Produktplatzierung optimieren und die Konversionsraten steigern können. Da Verbraucher eine nahtlose Integration zwischen digitalem und physischem Einkauf erwarten, steigt die Nachfrage nach intelligenten Anzeigelösungen weiter an, was starke Chancen für technologiegetriebene Anbieter schafft.

- Zum Beispiel erweiterte Carrefour die Einführung der VUSION-Plattform für elektronische Regaletiketten von SES-imagotag in Europa, indem cloud-verbundene Displays integriert wurden, die dynamische Preisgestaltung, Regalüberwachung und In-Store-Käuferanalysen unterstützen.

Wichtige Herausforderungen

Hohe Kosten im Zusammenhang mit fortschrittlichen und maßgeschneiderten Anzeigelösungen

Trotz der starken Nachfrage nach modernen Anzeigesystemen bleiben hohe Kosten ein bedeutendes Hindernis für die weitverbreitete Einführung. Hochwertige Materialien, fortschrittliche digitale Komponenten und maßgeschneiderte Designs erhöhen die gesamten Produktions- und Installationskosten, was den Zugang für kleine und mittelgroße Einzelhändler einschränkt. Zusätzliche Betriebskosten wie Wartung, Energieverbrauch und Software-Updates für digitale Displays schrecken weiter von Investitionen ab. Diese finanziellen Herausforderungen verlangsamen Modernisierungsbemühungen und begrenzen die Akzeptanz technologisch fortschrittlicher Einzelhandelsanzeigen. Hersteller stehen unter Druck, Innovation mit Erschwinglichkeit in Einklang zu bringen, um budgetempfindlichen Einzelhandelsumgebungen gerecht zu werden, ohne die Effektivität der Anzeigen zu beeinträchtigen.

Schnell wechselnde Verbraucherpräferenzen und kürzere Produktlebenszyklen

Einzelhändler müssen kontinuierlich Anzeigen anpassen, um sich verändernden Verbraucherpräferenzen, schnell wechselnden Trends und sich entwickelnden Markenanforderungen gerecht zu werden. Dies führt zu kürzeren Lebenszyklen von Anzeigen und häufigen Neugestaltungen, was die betriebliche Komplexität und den Lagerumschlag für Hersteller erhöht. Schnelle Produkteinführungen und Werbezyklen erfordern Anzeigen, die leicht anpassbar, skalierbar und schnell zu produzieren sind. Diese Schwankungen können zu Prognoseproblemen, Kostenüberschreitungen und Produktionseffizienzen führen. Hersteller, die nicht in der Lage sind, sich an die sich schnell entwickelnden Merchandising-Erwartungen anzupassen, riskieren, ihre Wettbewerbsfähigkeit in einer Branche zu verlieren, in der Agilität, Anpassung und visuelle Attraktivität zunehmend entscheidend sind.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit 32,4 % den größten Anteil am Markt für Einzelhandelsdisplays, unterstützt durch starke Investitionen in die Modernisierung von Geschäften, hochwertiges visuelles Merchandising und Omnichannel-Einzelhandelsstrategien. Große Einzelhändler in den USA und Kanada modernisieren weiterhin ihre Display-Infrastrukturen, um die Produktpräsenz zu verbessern und das Engagement im Geschäft zu steigern. Die Region profitiert von einer hohen Akzeptanz digitaler Beschilderungen, intelligenter Displaysysteme und modularer Einrichtungen, die durch eine wettbewerbsfähige Markenpositionierung vorangetrieben werden. Das Wachstum im Bereich der Convenience-Formate und des Fachhandels stärkt die Nachfrage weiter, während steigende Erwartungen an immersive Einkaufserlebnisse den Einsatz innovativer, anpassbarer Displaylösungen fördern.

Europa

Europa machte 2024 28,1 % des Marktes für Einzelhandelsdisplays aus, angetrieben durch umfangreiche Einzelhandelsrenovierungen, nachhaltigkeitsorientierte Displaymaterialien und eine starke Basis von Luxus- und Fachgeschäften. Einzelhändler bevorzugen zunehmend umweltfreundliche Holz- und Metalldisplays, um die EU-Nachhaltigkeitsvorgaben zu erfüllen und die Markenästhetik zu verbessern. Die Nachfrage wächst in Deutschland, Frankreich, Italien und Großbritannien, da der organisierte Einzelhandel expandiert. Der Fokus der Region auf Premium-Einkaufsumgebungen, fortschrittliche Merchandising-Systeme und digitale Integration beschleunigt Display-Upgrades, während die Einführung interaktiver Bildschirme und elektronischer Regaletiketten die Marktdurchdringung weiter steigert.

Asien-Pazifik

Der Asien-Pazifik-Raum eroberte 2024 einen Marktanteil von 27,6 % und bleibt aufgrund der raschen Expansion des Einzelhandels und steigender Investitionen in moderne Ladenformate die am schnellsten wachsende Region. China, Indien, Japan und Südostasien zeigen eine steigende Nachfrage nach traditionellen und digitalen Displays, da der organisierte Einzelhandel an Fahrt gewinnt. Urbanisierung, wachsende verfügbare Einkommen und die Expansion von Supermärkten und Hypermärkten treiben die Einführung modularer, kosteneffizienter Displaylösungen voran. Große Fertigungskapazitäten unterstützen wettbewerbsfähige Preise, während die Integration von E-Commerce und Offline-Angeboten die Nachfrage nach omnichannel-kompatiblen Displays antreibt, die das Kundenerlebnis und die Effizienz im Geschäft verbessern.

Lateinamerika

Lateinamerika hielt 2024 6,8 % des Marktes für Einzelhandelsdisplays, unterstützt durch das Wachstum von Supermärkten, Convenience-Ketten und Apotheken in Brasilien, Mexiko und Kolumbien. Einzelhändler legen Wert auf verbessertes Merchandising und markenorientierte Displaysysteme, um Kunden in wettbewerbsintensiven Umgebungen anzuziehen. Kostenwirksame Kunststoff- und Metalldisplays bleiben aufgrund von Budgetbeschränkungen dominant, mit einer allmählichen Einführung digitaler Displays. Die Verbraucherpräferenz für moderne Ladenlayouts und verbesserte Produktpräsenz unterstützt das Marktwachstum, während zunehmende Einzelhandelskonzentration und der Eintritt globaler Einzelhandelsketten langfristige Expansionsmöglichkeiten trotz wirtschaftlicher Volatilität stärken.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 5,1 % des Marktanteils aus, angetrieben durch die rasche Entwicklung der Einzelhandelsinfrastruktur, die Expansion von Einkaufszentren und die zunehmende Präsenz internationaler Marken. Golfstaaten, insbesondere die VAE und Saudi-Arabien, investieren stark in hochwertige Displaysysteme, um das Einkaufserlebnis zu verbessern und Luxus-Einzelhandelsformate zu unterstützen. Aufstrebende afrikanische Einzelhandelszentren übernehmen langlebige und modulare Displays, um die Effizienz des Merchandising zu verbessern. Das Wachstum von Hypermärkten, Fachgeschäften und der Einführung digitaler Beschilderungen spiegelt die sich ändernden Verbrauchererwartungen an moderne, visuell ansprechende Einzelhandelsflächen in der MEA-Region wider.

Marktsegmentierungen

Nach Produkttyp

- Bodendisplays

- Thekendisplays

- Endkappendisplays

- Palettendisplays

- Andere

Nach Material

- Metall

- Holz

- Kunststoff

- Glas

- Andere

Nach Anwendung

- Supermärkte/Hypermärkte

- Convenience Stores

- Fachgeschäfte

- Andere

Nach Endverbraucher

- Lebensmittel und Getränke

- Elektronik

- Kosmetik und Körperpflege

- Bekleidung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Einzelhandelsdisplays zeichnet sich durch eine hochdynamische Wettbewerbslandschaft aus, die durch eine Mischung aus globalen Displayherstellern, Einzelhandelsausstattungsspezialisten und technologiegetriebenen Beschilderungsanbietern geprägt ist. Wichtige Akteure wie Samsung Electronics Co., Ltd., LG Display Co., Ltd., Panasonic Corporation, Sony Corporation, Sharp Corporation, Toshiba Corporation, NEC Display Solutions Ltd., AU Optronics Corp., Innolux Corporation und BOE Technology Group Co., Ltd. stärken aktiv ihre Positionen durch Produktinnovationen, Anpassungsfähigkeiten und die Expansion in intelligente Displaytechnologien. Unternehmen konzentrieren sich zunehmend auf modulare, leichte und nachhaltige Materialien, um sich an die sich entwickelnden Anforderungen der Einzelhändler anzupassen. Die digitale Transformation im Einzelhandel führt zu großen Investitionen in interaktive Touchscreens, elektronische Regaletiketten, LED-Beschilderungen und IoT-fähige Displaysysteme, was den Wettbewerb im Premiumsegment intensiviert. Strategische Partnerschaften mit Einzelhändlern, Designberatungen und Technologieanbietern verbessern die Produktdifferenzierung und die globale Marktdurchdringung weiter. Insgesamt verlagert sich der Wettbewerb zunehmend hin zu integrierten, visuell ansprechenden und technologisch fortschrittlichen Displaylösungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- AU Optronics Corp.

- Sharp Corporation

- BOE Technology Group Co., Ltd.

- Toshiba Corporation

- Panasonic Corporation

- Innolux Corporation

- NEC Display Solutions Ltd.

- LG Display Co., Ltd.

- Sony Corporation

- Samsung Electronics Co., Ltd.

Jüngste Entwicklungen

- Im August 2025 erwarb Navori Labs Signagelive und schuf damit laut Navori die weltweit größte unabhängige, ausschließlich kanalbasierte CMS-Plattform für digitale Beschilderung nach installierter Basis.

- Im Juni 2025 startete Albertsons Media Collective (Teil der Albertsons Companies) sein In-Store-Digital-Display-Netzwerk, das von STRATACACHE betrieben wird, um interaktive In-Store-Werbung und Markenpräsenzlösungen anzubieten.

- Im Februar 2025 erwarb STRATACACHE SNED, einen in Frankreich ansässigen Anbieter von LED-Lösungen, der sich auf Apothekenbeschilderung und verwandte Anzeigesysteme konzentriert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da Einzelhändler weiterhin in moderne, visuell ansprechende In-Store-Umgebungen investieren.

- Digitale und intelligente Display-Technologien werden eine breitere Akzeptanz finden, um Echtzeit-Promotionen und Käuferinteraktionen zu verbessern.

- Nachhaltigkeitsinitiativen werden die Nachfrage nach umweltfreundlichen, recycelbaren und modularen Display-Materialien antreiben.

- Omni-Channel-Retail-Strategien werden den Bedarf an Displays erhöhen, die digitale Inhalte und datengetriebenes Merchandising integrieren.

- Anpassbare und flexible Display-Formate werden bevorzugt, um häufige Produktrotationen und Promotionen zu unterstützen.

- Das Wachstum von Convenience- und Fachgeschäften wird die Nachfrage nach kompakten, platzsparenden Display-Systemen steigern.

- Fortschritte in IoT und Analytik werden die Funktionalität von Displays durch verbesserte Verfolgung des Käuferverhaltens verbessern.

- Schwellenmärkte werden aufgrund der schnellen Einzelhandelsexpansion und steigenden Urbanisierung erheblich beitragen.

- Partnerschaften zwischen Display-Herstellern und Anbietern von Einzelhandelstechnologien werden die Produktinnovation beschleunigen.

- Der zunehmende Wettbewerb wird Unternehmen dazu drängen, sich auf Design-Differenzierung, Haltbarkeit und Kosteneffizienz zu konzentrieren.